Заявление на акт сверки с налоговой: образец 2017 года

По нашей информации, совсем скоро ФНС России может утвердить образец заявления на акт сверки с налоговой. 2017 год вообще может стать переломным в правовом регулировании вопроса сверок расчётов с бюджетом по обязательным платежам. Введём в курс дела.

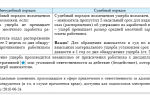

Как сейчас

Чтобы получить акт сверки с налоговой, надо сделать соответствующий запрос в инспекцию ФНС России. Однако на июль 2017-го года как не было разработано, так и нет:

- ни формы заявления на сверку с налоговой (обязательной или рекомендованной);

- ни электронного формата для такого документа

Также см. «Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2017 года».

До недавнего времени можно было готовить в свободной форме образец запроса на сверку с налоговой инспекцией. Вот его пример:

|

Напомним, что с 2017 года сверка с налоговой возможна и по страховым взносам во внебюджетные фонды. Однако это затрагивает только те платежи, которые были сделаны с 2017 года. За состояние прежних расчётов отвечают фонды.

Так же, как и взносы на травматизм. Их продолжает курировать Фонд социального страхования.

Также см. «Страховые взносы с 2017 года: памятка от ФНС».

Как будет

На официальном сайте публикации проектов нормативных актов весной 2017 года был размещён проект приказа ФНС России с длинным названием, который утвердит:

- правила, как сделать сверку с налоговой по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

- порядок, как получить акт сверки с налоговой в электронном виде;

- формы и формат акта совместной сверки расчетов;

- формы и формат заявления о предоставлении акта совместной сверки.

Вот точная ссылка на этот нормативный документ: http://regulation.gov.ru/projects#npa=63402.

По нашим данным, новые правила сверки с налоговой по налогам и другим обязательным платежам начнут действовать с июля-августа 2017 года.

А вот так выглядит разработанный ФНС образец запроса на акт сверки с налоговой:

Как видно, по внешнему виду образец заявления о сверке с налоговой максимально приблизили к облику налоговых деклараций по налогам. Оно состоит из одного листа. Особых затруднений его заполнение вызвать не должно. Главное отметить, по каким КБК вам нужен акт сверки:

- по всем сразу;

- по какому-либо одному.

Также надо указать крайние даты, за которые вам необходима сверка (максимум – 3 года назад, не считая текущего). Причем запросить её может и представитель заявителя по доверенности.

Кстати, после вступления в силу упомянутого приказа ФНС сверка по налогам станет возможной только на основании подачи заявления по разработанной налоговиками форме. То есть, если вы пришлёте его по иной форме или формату, налоговики смогут отказать в его принятии.

Согласно новым правилам, поводом для сверки выступает заявление, полученное ИФНС:

- лично от плательщика;

- по почте;

- в электронной форме с усиленной электронной подписью.

Имейте в виду, что после начала действия новых правил и форм документов, о котором мы сообщим дополнительно, для того, как провести сверку с налоговой инспекцией, станут не актуальны приказы ФНС:

- от 16.12.2016 № ММВ-7-17/685 «Об утверждении формы Акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам»;

Источник: https://buhguru.com/effektivniy-buhgalter/zapros-na-akt-sverki-s-nalogov.html

Заявление на сверку расчетов с бюджетом: образец заполнения, бланк скачать

Сверка расчетов с налоговой инспекцией является неотъемлемой частью реализации деятельности коммерческих предприятий, организаций и учреждений. Традиционно данное мероприятие проводится один раз в год.

Такая периодичность исключает вероятность возникновения проблем, связанных с полной или временной остановкой операций по расчетному счету или пенями.

Также проведение сверки с налоговой инспекцией необходимо предприятиям, планирующим участие в тендерах и конкурсах, для разного вида лицензирования, кредитования и субсидирования.

Заявление на сверку расчетов с бюджетом подается в произвольной форме, в соответствии с внесенными в ФЗ России №229 от 2010 года коррективами.

При этом непосредственно налоговые органы при проведении сверок руководствуются Регламентом организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами (утв.

приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

Сверка расчетов проводится по желанию налогоплательщика, а также в обязательном порядке при следующих ситуациях:

— снятие предприятия с учета при переходе с одной налоговой службы в другую;

— крупным предприятиям каждые три месяца;

— снятие предприятия с учета по факту ликвидации или реорганизации налогоплательщика.

Для проведения сверки расчетов с бюджетом необходимо подать в налоговую инспекцию соответствующее заявление.

Форма заявления на сверку расчетов с бюджетом

Как уже было сказано выше, заявление на сверку расчетов с бюджетом составляется в произвольной форме. В качестве основы документа специалисты налоговой службы предлагают использовать бланк, приведенный в качестве примера в регламенте сверки (приложение № 1 к приказу налоговой службы РФ 2007 года № САЭ-3-25/2@).

Обязательные данные

К обязательным данным, которые указываются в заявлении на сверку расчетов с бюджетом, следует отнести такие реквизиты, как: налоги, коды бюджетной квалификации, период проведения сверки, суммы уплаченных и начисленных налогов/сборов.

В случае если заявитель (предприятие) не укажет коды бюджетной квалификации, сверка будет проводиться по всем известным видам налогов. Суммы налогов позволяют ускорить процедуру сверки.

При подаче заявления на сверку расчетов с бюджетом документ с суммами налогов рекомендуется оформить в формате приложения к заявлению. В заявлении рекомендуется указать обратного адресата для получения результатов сверки (главный бухгалтер, финансовый директор и т. п.). В противном случае акт сверки будет отправлен налоговиками непосредственно на юридический адрес компании.

| Заявления на сверку расчетов бланк скачать | 4.7 кб |

Источник: http://www.BizGuru.ru/node/1632

Заявление на сверку расчетов с налоговой испекцией

Для контроля над погашением налогов главный бухгалтер любой фирмы должен проводить сверки с фискальными органами. Но, прежде чем предприятие получит возможность для сверки отчислений по налогам, надлежит составить и отправить заявление на сверку расчетов с налоговой.

При хорошем главбухе такая сверка проводится каждый год. Ее стараются провести перед ежегодной бухгалтерской инвентаризацией. Также акт сверки нужен для участия компании в тендерах.

Если у организации есть задолженности перед бюджетом, ее не допустят даже к регистрации как участника в конкурсе на тендер. Те же правила действуют на организации, претендующие на субсидирование или получение кредитов и лицензий.

Руководитель предприятия подает в налоговую инспекцию заявление, при написании которого образец не нужен, так как закон разрешает его написание в свободной форме.

Нужен ли бланк

Для подачи такого заявления не предусмотрен унифицированный бланк. Можно составить заявление и в произвольной форме. Главное, чтобы в нем были все необходимые сведения о фирме и четко выраженная просьба о сверке.

Если произвольная форма не подходит, то можно скачать бланк заявления на сверку расчетов с налоговой (образец 2017 года). Сверка проводится специалистами из налоговой службы.

Их действия по сверке регламентируются Регламентом работы с налогоплательщиками, согласно приказу № САЭ-3-01/444.

Причины для проведения

Сверка может проводиться как по инициативе налогоплательщика, так и по решению налоговиков.

Проведение сверки обязательно в нескольких случаях:

- Переход предприятия в другую ИФНС (со снятием с учета).

- При ликвидации предпринимательской деятельности.

- Для градообразующих предприятий (раз в квартал).

- По просьбе плательщика налогов.

Как написать

Если предприниматель желает провести сверку, ему нужно написать письмо в ИФНС. Письмо-заявление пишется в двух экземплярах. В заявлении необходимо указать полные реквизиты и название фирмы-плательщика, внятно изложить просьбу о сверке налогов, штрафов, пени и сборов.

Заявление на проведение сверки с ИФНС содержит:

- Период, за который будет проводиться сверка.

- Ф.И.О. уполномоченного представителя от предприятия (с указанием № доверенности).

- Контактный телефон представителя.

- В какой форме (курьером или почтой) предприятие желает получить сверку от налоговой.

- Дата и подпись руководителя фирмы.

Как отправить

Лучше всего отправить письмо-запрос в налоговую службу с курьером.

Один экземпляр письма он передает сотруднику налоговой (письмо обязательно регистрируется в журнале «Входящие»), а на втором экземпляре налоговик ставит дату получения и подпись. Этот экземпляр письма хранится у налогоплательщика и от даты его регистрации можно высчитать, когда начнется сверка расчетов с ИФНС.

Образец заявления можно посмотреть и в Инспекции федеральной налоговойслужбы. Но, конечно, удобнее просто заполнить готовый бланк, ведь при этом ничего не упустится из виду, и заявление будет составлено абсолютно верно.

В течение пяти дней с даты регистрации письма в ИФНС в адрес предприятия будет отправлена краткая сверка.

Источник: https://zhazhda.biz/base/zayavlenie-na-sverku-raschetov-s-nalogovoj-ispekciej

Оформление акта сверки с налоговой инспекцией

По разным причинам плательщик налогов может столкнуться с такой проблемой, как возникновение задолженности перед Налоговой службой, а значит перед бюджетом и фондами.

В данной ситуации не обязательно будет присутствовать вина самого плательщика.

Долг может возникнуть в результате того, что организация перевела средства на ошибочные реквизиты и для руководства может оказаться полной неожиданностью наличие неуплаченных налогов и других выплат.

Поэтому лучше себя обезопасить и запросить проведение сверки с инспекцией. Знать о состоянии расчетов своей компании с госбюджетом очень важно.

У многих налогоплательщиков возникает вопрос, как получить акт сверки. Кажется, что это очень сложный и длительный процесс. Однако, это не так. Нужно просто обратиться в налоговую с письменным запросом и получить документ. Чаще всего он предоставляется на протяжении пяти рабочих дней с момента обращения. Образец акта сверки можно найти на специализированных ресурсах в Интернете.

Главные моменты

Общие аспекты

Чтобы начать сверку с налоговым органом, плательщик налогов должен подать соответствующее письмо. Сами налоговики редко являются инициаторами процедуры. Это происходит в определенных случаях, например, если налогоплательщик является крупнейшим, переходит в другую налоговую или подлежит ликвидации.

При подготовке письма нужно указать период сверки.

Какой-то единой формы для запроса не предусмотрено, однако, есть ряд данных, которые должны быть указаны в запросе:

- название ИФНС и адрес, по которому находится инспекция;

- информация о налогоплательщике, в том числе адрес нахождения;

- период сверки;

- лицо, которое отвечает за сверку;

- контакты;

- подпись и печать.

Передать письмо лучше лично. В этом случае можно получить на свой экземпляр документа печать налоговой службы про его прием. Это позволит доказать, что заявление было подано конкретного числа в том случае, если налоговая будет нарушать сроки составления и выдачи акта.

Некоторые отделения налоговой службы не требуют подачи письменного запроса для проведения сверки, для них достаточным является наличие телефонного звонка и записи таким образом на прием. Однако в таком случае, нет подтверждения того, что сверка началась в определенный день, поэтому будет сложно предъявлять претензии при нарушении сроков.

Бланк акта сверки с налоговой инспекцией:

Порядок с ориентацией на закон

Расшифровка порядка проведения сверки приводится в приказе Налоговой службы от 2005 года под номером САЭ-3-01/444, а именно в пункте 3 регламента. Проводится она с той налоговой, где организация взята на учет. Если обратиться в любую другую инспекцию, в проведении сверки будет отказано.

Существуют ситуации, когда сверка должна проводиться обязательно:

- когда организация переходит из одной инспекции под контроль другой;

- компания ликвидируется или происходит ее реорганизация;

- если компания является крупнейшим налогоплательщиком, сверка проводится каждый квартал;

- в случае наличия инициативы со стороны организации;

- возможно проведение, когда речь идет про зачет или возврат сумм, которые были излишне уплачены в бюджет.

Когда организация просит про проведение сверки, она должна в своем письме указать, каким способом желает получить акт.

Возможны следующие варианты:

- передача руководителю или законному представителю под расписку;

- направление по почте;

- передача по специальным каналам связи.

Специалисты налоговой имеют право направить документ в организацию только тем способом, который был указан в запросе. Что касается формы акта, то, в отличии от формы заявления, которое подается в произвольном виде, она утверждена приказом ФНС под номером ММ-3-25/494 от 2007 года.

Подробный алгоритм

Порядок сверки при бумажном документообороте ничем не отличается от порядка в случае использования электронных каналов связи:

- Нужно подать заявление про сверку в налоговую. Готовится данный документ в двух экземплярах. Подавать его нужно в инспекцию по месту, где организация зарегистрирована в качестве плательщика налогов. Важно верно указать все реквизиты в документе, поскольку в случае, если они не будут указаны или будут указаны с ошибками, налоговая имеет право не предоставить акт сверки. Когда речь идет про бумажный документооборот, заявление можно предоставить лично или по почте. Во втором случае лучше отправлять заказное письмо с уведомлением и описью вложения. Если же организация использует электронный документооборот, заявление должно быть подписано электронной подписью и отправлено по специальным каналам связи.

- Налоговая служба должна подготовить и передать акт сверки организации. Заявление поступает специалисту, который трудится в отделе по работе с плательщиками налогов. Он должен на протяжении пяти дней подготовить документ и передать его адресату. Передача происходит в той форме, которая была указана в заявке. Вручить документ нужно в двух экземплярах.

- Компания изучает полученный документ и сверяет данные собственного бухгалтерского учета с предоставленной налоговой службой информацией. Дальнейшие действия бухгалтера зависят от результатов сверки.

Как составляется акт сверки с налоговой инспекцией

Нужно сказать, что акт сверки с налоговой инспекцией в электронном формате состоит из титульной страницы и второго раздела акта. Когда же документ формируется в бумажном виде, он состоит из титулки и двух разделов. В первом содержатся сведения по уплаченным налогам, начисленной пене и штрафам на момент проведения сверки. Во втором разделе данные предоставляются в развернутом виде.

Заполнение акта сверки в бумажном варианте может различаться в зависимости от того, имеют ли место разногласия между плательщиком налогов и налоговой:

- если расхождения отсутствуют, заполняется титулка и первый раздел;

- если расхождения имеют место, весь документ целиком.

Центральные условия

Сроки подготовки

Срок, на протяжении которого проводится сверка, формируется и оформляется акт в 2018 году не может превышать 10 рабочих дней в том случае, если отсутствуют какие-либо расхождения между данными налоговой и плательщика налогов.

Детали разногласий

Если данные бухучета организации будут не совпадать с данными лицевого счета в налоговом органе, в срок, который не может превышать 15 рабочих дней, инспектором будет составлен второй раздел акта, который будет передан в организацию способом, указанным в заявлении. Налогоплательщику в конце первого раздела будет рекомендовано сделать надпись Согласовано с разногласиями, а в поле под номером 4 указать сумму разногласий.

https://www.youtube.com/watch?v=lXUijsxZk5E

После предоставления организацией уточнений, данные будут подвергнуты корректировке, и инспектор налоговой службы повторно составит первый раздел акта сверки. В том случае, если сведения в акте кажутся недостоверными, документ можно не подписывать, за это не предусмотрена никакая ответственность.

Обзор результатов

В результате сверки может быть выявлена переплата или недоимка. Если налог был переплачен, на протяжении трех лет есть возможность вернуть деньги из госбюджета. Для этого потребуется подготовить и подать заявление.

В том случае, если прошло более трех лет, возможность вернуть деньги остается. Однако, делать это придется путем судебного разбирательства.

Отсчет времени начинается с момента подписания акта, то есть с той даты, когда организации стало известно про факт переплаты.

Недоимка по суммам налогов, пеням или штрафу, обнаруженная в ходе сверки, является крайне неприятным моментом. В подобном случае инспектором должно быть составлено требование про уплату, которое направляется в течении 10 рабочих дней после подписания акта сверки. Исполнить требование нужно на протяжении 8 дней с момента его получения.

На что обратить внимание

После получения запроса от налогоплательщика, ответ на него формируется автоматически. Для этого используются данные инфоресурсов налоговой службы. Чтобы ускорить процесс получения справки, нужно проставить дату, на которую должна быть сформирована справка, ранее даты подачи запроса на 5 дней.

Когда организация впервые подает запрос, который подписан электронной подписью, нужно убедиться в следующем:

- доверенность направлена в налоговую хотя бы за два дня до того, как был направлен сам запрос;

- плательщик налога взят на учет в том налоговом органе, куда он подает запрос;

- дата, на которую формируется запрос, не превышает текущую.

Если будет нарушено хотя бы одно из перечисленных требований, акт сверки с налоговой инспекцией сформирован не будет.

Часто задаваемые вопросы

Порядок проведения сверки и прочие нюансы, которые могут быть с этим связаны, утверждены Приказом Федеральной Налоговой службы. Данный документ не только определяет, как должны действовать налоговики, но и предусматривает 2 варианта документа – полный и краткий.

После получения акта с разногласиями, формируется полная форма документа. Он направляется адресату на протяжении 7 дней. Чтобы устранить разногласия, нужно лично обратиться в налоговую, предоставив пакет подтверждающей документации. Полный акт сверки, который не вернули в течении двух недель, является основанием для признания сверки оконченной.

Повторная сверка может быть проведена только после того, как будет подано новое заявление на сверку. В случае несогласия плательщика налогов с результатами сверки, налоговики должны составить полный акт. При этом инспекция имеет право запрашивать первичную документацию, на основании которой и были произведены расчеты. В результате будет проводиться сверка данных.

Если будет выявлено, что ошибка допущена налоговой, исправить ее должны на протяжении 5 дней.

Когда же виной расхождения данных является сам налогоплательщик, от него не требуется никаких действий, кроме того, что ему нужно согласиться с решением налоговиков.

В том случае, если в итоге сверки выявляется задолженность перед бюджетом, организация должна ее погасить. При этом придется покрыть также сумму пеней и штрафов, которые будут начислены на момент погашения долга.

Источник: http://buhuchetpro.ru/akt-sverki-s-nalogovoj-inspekciej/

Все, что нужно знать про сверку с налоговой инспекцией — статья

В статье рассмотрим два вопроса: первый — регламент проведения сверки и второй — требования налоговиков и законодательства — какие существуют нормативные документы.

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика.

Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.

2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — чаще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать заявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г.

№ 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию».

В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам.

Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи.

Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Источник: https://school.kontur.ru/publications/3

Акт сверки с налоговой инспекцией — образец, по налогам сборам пеням и штрафам, заполнения, excel в 2018 году

Возникновение задолженности перед ФНС обуславливают разные причины. Не всегда виноват плательщик. Во избежание неприятных сюрпризов не следует игнорировать процесс сверки. Как в 2018 году выгляди акт сверки с налоговыми органами?

Точно знать состояние собственных расчетов с бюджетом крайне важно. Например, экстренно необходима справка об отсутствии долгов, а выданная справка указывает на наличие задолженности.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

И при этом наличие долга сопровождается начислением пени и штрафами. А бывает, что налогоплательщик вовремя уплатил положенные взносы и налоги, но по какой-то причине до адресата они не дошли.

Дабы не столкнуться с подобной неожиданностью, периодически следует сверять расчеты с налоговой инспекцией. Какими особенностями в 2018 году отличается акт сверки с ФНС?

Сверка с налоговыми органами начинается с письма налогоплательщика в ФНС.

Самостоятельно инициируют процедуру налоговики редко и то, если плательщик:

- принадлежит к крупнейшим налогоплательщикам, тогда сверка осуществляется ежеквартально;

- переходит по контроль иной ИФНС;

- подлежит ликвидации как юрлицо или ИП.

В письме нужно указать период, за какой необходима сверка. Налоговые органы сверяют расчеты лишь за три года, предшествующих проверке.

Для запроса о сверке не предусмотрено унифицированной формы. Запрос составляется в произвольной форме с указанием следующих данных:

- наименование и адрес отделения ФНС;

- реквизиты налогоплательщика с указанием адреса;

- период сверки;

- ответственное за осуществление сверки лицо;

- контактные данные;

- подпись заявителя и печать при наличии.

Письмо лучше передать при личном обращении. Так запрос будет подтвержден печатью налоговой инспекции, и срок для проведения сверки исчисляется на подтвержденном основании.

Можно позвонить и записаться на сверку. Но в этом случае подтверждение даты начала сверки отсутствует, и предъявить претензии касательно нарушения сроков не удастся.

При совпадении данных можно подписать акт, на этом сверка считается завершенной. Процесс сверки без выявления расхождение занимает около десяти дней.

Отправлять запрос на сверку возможно и по ТКС. Но при этом подается запрос не в свободной, а в утвержденной форме. О получении акта необходимо проинформировать налоговиков.

При электронном документообороте необходимо в запросе указывать формат, в каком будет предоставлен акт сверки с налоговой инспекцией — образец Excel или иные расширения.

Что это такое

Данные отображаются по факту на день сверки. При наличии расхождений в первом разделе плательщик указывает, относительно какого пункта у него имеются несоответствия.

Для этого поле «Отметка о расхождении» заполняется «своей» суммой. После получения акта с разногласиями налоговики обязаны сформировать второй раздел акта и вручить его оппоненту для более тщательной сверки.

Второй раздел в акте это подобие действовавшей прежде полной формы акта сверки. Информация здесь детализируется. Значения отображают как:

- сальдо на начальную дату сверки;

- расчеты за определенный период;

- сальдо на окончание периода.

Предусмотрено место, где отражается объяснение причин несоответствий и предложения по их устранению. Оба раздела формируют по всякому налогу и КБК отдельно.

Назначение документа

Акт сверки с ФНС позволяет:

| Проверить отсутствие долгов | В случае снятия с учета |

| Провести ежемесячную сверку | Начисленных и выплаченных налогов |

| Подтвердить достоверность расчетов | При составлении бухгалтерской отчетности на момент проведения ежегодной обязательной инвентаризации |

| Подробно ознакомиться с порядком расчетов | Во избежание возникновения недоимок и переплат |

| Проконтролировать расплаты с бюджетом | — |

Довольно часто ошибочно полагается, что утвержденные взаиморасчеты это доказательство, которое может использоваться при разрешении разногласий в судебном порядке.

Акт сверки по налоговым расчетам это документ информационный. Его предназначение в выявлении возможных расхождений в расчетах с бюджетом.

Правовая база

Обязанность по проведению совместной сверки расчетов по налогам закреплена и в п.1 ст.32 НК. Если плательщик самостоятельно инициирует сверку, то ФНС отказать не вправе.

Возникающие нюансы ↑

В данном нормативе определяется последовательность действий налоговиков. Здесь же предусмотрены два варианта акта сверки – полный и краткий, а также сроки проведения сверки и обработки запросов.

Краткая форма акта сверки отправляется заявителю в пятидневный срок с момента принятия решения о начале сверки. В продолжение пяти дней налогоплательщик обязан вернуть акт с отметкой о наличии/присутствии разногласий.

Если краткий акт не будет возвращен в течение двенадцати дней, то процесс завершается с пометкой о не предоставлении обратного акта.

Когда ФНС получает акт с разногласиями, ей формируется полная форма акта. В течение семи рабочих дней документ отправляется плательщику.

Устранить разногласия необходимо посредством личного обращения в налоговый орган с необходимыми подтверждающими документами. Не возврат полного акта сверки в течение четырнадцати дней позволяет признать сверку завершенной.

По расчетам, относительно которых налоговой инспекцией получен акт «без разногласий» или подписан акт об устранении несоответствий повторная сверка не проводится.

Исключение возможно лишь по решению суда. Повторную сверку по налоговым платежам и сборам, по которым акт сверки налогоплательщиком не подписан, можно провести, но только после подачи нового запроса на сверку.

При этом используются утвержденные формы документов, с применением ЭЦП и средств криптозащиты.

По налогам и сборам

Начиная сверку с налоговой инспекцией по налогам и сборам, прежде всего, нужно установить:

- какие суммы налога указаны в переданных в ФНС декларациях;

- какие налоговые суммы были перечислены в бюджет.

Далее можно перейти к отправке запроса в налоговые органы, с просьбой о проведении сверки. Если заявление подается лично, то подготовить его нужно в двух экземплярах.

Один из них останется заявителю с пометкой о принятии. Можно отправить запрос почтой заказным письмом с уведомлением. В пятидневный срок от момента принятия заявления налоговики предоставят акт сверки.

В нем по каждому налогу будут отображены поступившие платежи и задолженности. В специальной графе плательщик отображает свои данные.

Если выявляется долг по налогам, то плательщик обязан документально подтвердить перечисление платежа или выплатить сумму неуплаченного налога.

Видео: акт сверки взаимосрасчетов

Иногда по итогам сверки выявляется переплата. В этой ситуации налогоплательщик имеет право вернуть излишне выплаченную сумму. Для этого пишется письмо в произвольной форме.

В нем указываются реквизиты для перечисления возвратных средств. Обязательно к письму прилагается акт сверки расчетов, на основании какого обнаружена переплата. Составляет письмо руководитель или полномочный представитель организации.

По пеням и штрафам

Помимо налоговых расчетов в акте отображаются пени, штрафы, невыясненные платежи. Если налогоплательщик не согласен с итогами сверки, налоговиками составляется полный акт сверки.

После получения полного акта налогоплательщик еще раз сверяет данные, суммы расхождений и итоговый результат. Когда ошибка допущена со стороны ФНС, оная исправляется в течение пяти рабочих дней.

Возникновение расхождения по вине налогоплательщика не требует от него дополнительных действий, достаточно согласиться с решением налоговиков и подписать акт.

Далее вновь составляется краткий акт сверки, с уже верными сведениями, который налогоплательщик подписывает и возвращает. Когда по итогам сверки выявляются задолженности перед бюджетом, налогоплательщик обязан их выплатить.

При этом подлежат уплате все начисленные пении штрафы. Выплачивая долг по налогам, следует уплатить сумму пеней и штрафов, начисленных на дату внесения платежа.

Если уплатить сумму, указанную в акте, то велика вероятность, что какая-то часть штрафной суммы останется невыплаченной. В будущем это станет причиной возникновения расхождений в процессе сверки расчетов с ФНС.

Образец заполнения акта сверки с налоговой инспекцией

Каких-то особых требований относительно заполнения акта сверки расчетов с налоговой инспекцией нет.

Основными требованиями являются:

- наличие названия документа, даты составления и наименования сторон;

- указание данных о должностных лицах, подписывающих документ;

- составление акта в двух экземплярах;

- соблюдение требований к первичной документации.

Скачать бланк акта сверки с налоговой инспекцией, а также методические указания по его заполнению можно здесь. Также можно просмотреть акт сверки с налоговой инспекцией, образец для заполнения, здесь.

Из особенностей составления акта сверки стоит отметить факт соблюдения сроков. Законодательством регламентированы сроки проведения сверки.

Потому вернуть подписанный акт в ФНС нужно в строго установленный срок. Иначе сверка будет признана завершенной, а имеющиеся расхождения подтвержденными.

Источник: http://buhonline24.ru/buhgalterskij-uchet/pervichnye-dokumenty-buhgalterskij-uchet/akty/akt-sverki/akt-sverki-s-nalogovoj-inspekciej.html

Заявление на акт сверки с налоговой образец

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Заявление на акт сверки с налоговой: образец

Актуально на: 14 апреля 2017 г.

Заявление на акт сверки с налоговой: образец

В рамках сверки с налоговой по расчетам налогоплательщика в части налогов, сборов и страховых взносов сведения, имеющиеся у ИФНС, сверяются с данными организации или ИП. То есть цель проведения сверки по налогам – удостовериться в том, что все налоги и другие обязательные платежи у налогоплательщика уплачены полностью либо выявить задолженность / переплату.

Сверка по налогам с налоговой проводится (п. 3 Регламента. утв. Приказом ФНС от 09.09.2005 N САЭ-3-01/444@, далее – Регламент):

- если организация (ИП) переходит из одной ИФНС в другую;

- если организация (ИП) снимается с учета в налоговой в связи с ликвидацией или реорганизацией;

- крупнейшими налогоплательщиками – ежеквартально;

- по инициативе налоговиков, к примеру, при обнаружении ими переплаты у организации или ИП (п. 3 ст. 78 НК РФ ), а также в иных случаях, предусмотренных НК РФ;

- по инициативе налогоплательщика (пп. 5.1 п. 1 ст. 21. п. 7 ст. 45 НК РФ ). В этом случае организация (ИП) должна подать в свою ИФНС заявление на сверку с налоговой (пп. 11 п. 1 ст. 32 НК РФ ).

По итогам сверки налогоплательщику направляется акт.

Как провести сверку с налоговой инспекцией

В первую очередь нужно уведомить ИФНС о том, что вы хотите получить акт сверки с налоговой. Сделать это можно несколькими способами:

- составить заявление на бумаге и представить его в ИФНС лично в двух экземплярах. На одном из них налоговики должны будут поставить отметку о приеме. И этот экземпляр вам надо будет оставить себе (п. 3.4.1 Регламента ). Либо вы можете направить бумажное заявление по почте ценным письмом с описью вложения. Утвержденной формы его нет. Поэтому на странице приведен один из вариантов того, как может быть составлено заявление на сверку по налогам с налоговой (образец);

- направить запрос на сверку с налоговой инспекцией в электронном виде через Личный кабинет налогоплательщика на сайте ФНС либо по телекоммуникационным каналам связи, если у вас налажен электронный документооборот с налоговиками.

При выборе конкретного способа отправки нужно понимать, что при направлении электронного запроса налоговикам, акт вам также пришлют в электронном виде.

Причем предназначен он только для информирования налогоплательщика о состоянии его расчетов (п. 2.22 Рекомендаций по организации электронного документооборота, утв. Приказом ФНС от 13.06.2013 N ММВ-7-6/196@).

То есть при обнаружении в акте сведений, с которыми вы не согласны, вы не сможете вернуть его в ИФНС с указанием расхождений.

Если же вы направили в инспекцию бумажное заявление, то в течение 5 рабочих дней налоговики должны будут сформировать акт сверки и передать его вам или переслать по почте (п. 3.4.3 Регламента ).

Если в акте сверки с налоговой инспекцией никаких неверных данных, на ваш взгляд, нет, то в конце раздела 1 вы указываете: «Согласовано без разногласий». И ставите подпись.

Один вариант акта должен остаться у вас, второй – у налоговиков.

Если же расхождения были обнаружены, то в разделе 1 рядом с суммами, с которыми вы не согласны, укажите свои значения. Ниже ставится отметка, что «Согласовано с разногласиями». И затем нужно будет этот акт направить налоговикам.

Также читайте:

Заявление о проведении сверки расчетов с бюджетом

Обязательного бланка заявления о сверке расчетов с бюджетом сейчас нет, поэтому компании вправе составить его в произвольной форме.

За основу удобнее взять бланк, приведенный в уже не действующем регламенте сверки (приказ ФНС России от 11.01.07 г. № САЭ-3-25-2@).

И хотя этот документ официально просуществовал всего месяц, предложенная в нем форма заявления вполне подходит для применения в сегодняшней практике.

Содержание

В заявлении важно назвать налоги (и привести коды), по которым необходимо произвести сверку. Если этого не сделать, то сверка будет проведена по всем видам налогов.

Можно привести суммы начисленных и уплаченных налогов за период сверки (лучше оформить приложением к заявлению). Это, по словам самих инспекторов, позволяет ускорить процедуру.

Тут надо учитывать, что в карточках расчетов с бюджетом, которые ведут в налоговой инспекции, платежи отражаются по сроку уплаты в бюджет.

Поэтому, к примеру, в сверяемый период 2009 года попадут начисления по декларациям за 2008 год.

Если компания сдает отчетность через интернет и в режиме on-line проверяет состояние своих расчетов с бюджетом, то все начисления и платежки можно в заявлении не приводить. При наличии расхождений в заявлении на сверку стоит назвать только их причины (предположения компании на этот счет).

Если акт сверки нужен на руки, стоит особо оговрить это желание в заявлении. Иначе документы могут отправить по почте.

Сроки направления

В этом вопросе все на усмотрение самой компании. Бывает, что в налоговых есть очереди на сверку. Поэтому, если акт по результатам сверки необходимо получить к определенной дате, например до составления годовой бухгалтерской отчетности, конечно, заявление лучше подать заблаговременно.

Чтобы пройти сверку расчетов за определенный период, его продолжительность необходимо уточнить в заявлении. Иначе сверку проведут на дату подачи заявление

Скачать Заявление о проведении сверки расчетов с бюджетом →

.doc / 27 Кб

Заявление на сверку расчетов с бюджетом: образец заполнения, бланк скачать

Сверка расчетов с налоговой инспекцией является неотъемлемой частью реализации деятельности коммерческих предприятий, организаций и учреждений. Традиционно данное мероприятие проводится один раз в год.

Такая периодичность исключает вероятность возникновения проблем, связанных с полной или временной остановкой операций по расчетному счету или пенями.

Также проведение сверки с налоговой инспекцией необходимо предприятиям, планирующим участие в тендерах и конкурсах, для разного вида лицензирования, кредитования и субсидирования.

Заявление на сверку расчетов с бюджетом подается в произвольной форме, в соответствии с внесенными в ФЗ России №229 от 2010 года коррективами.

При этом непосредственно налоговые органы при проведении сверок руководствуются Регламентом организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами (утв.

приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

Сверка расчетов проводится по желанию налогоплательщика, а также в обязательном порядке при следующих ситуациях:

— снятие предприятия с учета при переходе с одной налоговой службы в другую;

— крупным предприятиям каждые три месяца;

— снятие предприятия с учета по факту ликвидации или реорганизации налогоплательщика.

Для проведения сверки расчетов с бюджетом необходимо подать в налоговую инспекцию соответствующее заявление.

Форма заявления на сверку расчетов с бюджетом

Как уже было сказано выше, заявление на сверку расчетов с бюджетом составляется в произвольной форме. В качестве основы документа специалисты налоговой службы предлагают использовать бланк, приведенный в качестве примера в регламенте сверки (приложение № 1 к приказу налоговой службы РФ 2007 года № САЭ-3-25/2@).

К обязательным данным, которые указываются в заявлении на сверку расчетов с бюджетом, следует отнести такие реквизиты, как: налоги, коды бюджетной квалификации, период проведения сверки, суммы уплаченных и начисленных налогов/сборов.

В случае если заявитель (предприятие) не укажет коды бюджетной квалификации, сверка будет проводиться по всем известным видам налогов. Суммы налогов позволяют ускорить процедуру сверки.

При подаче заявления на сверку расчетов с бюджетом документ с суммами налогов рекомендуется оформить в формате приложения к заявлению. В заявлении рекомендуется указать обратного адресата для получения результатов сверки (главный бухгалтер, финансовый директор и т. п.). В противном случае акт сверки будет отправлен налоговиками непосредственно на юридический адрес компании.

Файлы для скачивания

Источники: http://glavkniga.ru/situations/k503703, http://www.uristexpert.ru/useful/document-reference/blank/32367/, http://www.bizguru.ru/node/1632

Источник: http://buhnalogy.ru/zayavlenie-na-akt-sverki-s-nalogovoj-obrazets.html

Бланк заявления о проведениии сверки расчетов с бюджетом

Главная — Конституционное право — Бланк заявления о проведениии сверки расчетов с бюджетом

В ближайшее время образец заявления на акт сверки с ФНС 2017 года изменится. Налоговая инспекция должна утвердить новый бланк документа. Все подробности можно найти на сайте http://regulation.gov.

ru – официальном портале правовых документов, где на данный момент запрос на акт сверки проходит процедуру предварительной подготовки перед окончательным утверждением документа.

В этой статье мы рассмотрим все аспекты, которые на сегодняшний день известны о документе и ознакомимся с текущей ситуацией с запросом на акт сверки. Ситуация на данный момент Для получения акта сверки с ФНС, следует подать запрос в налоговую инспекцию.

При этом новая форма запроса все еще находится в стадии разработки. До момента ее окончательного утверждения необходимо оформлять запрос на акт сверки с налоговой инспекцией в свободной форме.

Заявление на сверку расчетов с бюджетом – образец заполнения, бланк

Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < … Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

< …ВажноСдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Заявление о проведении сверки расчетов с бюджетом

Сверка проводится в обязательном порядке при таких ситуациях: • При снятии предприятия с учета и переходе в другую налоговую службу;• При снятии предприятии с учета из-за ликвидации, или это может быть реорганизация налогоплательщика;• Для крупных предприятий, организаций осуществление сверки должно проводиться каждые три месяца. Для осуществления сверки расчетов, предприятию необходим бланк заявления, которое нужно на проверку расчетов с бюджетом. Данное заявление налогоплательщик подает непосредственно в налоговую службу.

Форма заявления, которое необходимо на сверку расчетов с бюджетом Стоит отметить, что само заявление на проведение сверки составляется в любой произвольной форме, но при его составлении также может помочь и образец заполнения. Специалисты налоговой предлагают предпринимателям использовать за основу бланк, который приведен как пример в регламенте сверки.

Заявление на акт сверки с налоговой: образец

Для того чтобы воспользоваться данной возможностью, необходимо обратиться к официальному сервису под названием «Информационное обслуживание налогоплательщиков» (ИОН). В настоящий момент ИОН заключается в предоставлении плательщику в электронном формате такой документации по расчетам, как:

- справка о состоянии;

- акт сверки;

- перечень деклараций и бухотчетности;

- выписки операций;

- справка об уплате.

Благодаря данному сервису налогоплательщик самостоятельно формирует запрос в электронной форме, подписывает его с помощью ЭЦП и направляет в налоговую по месту учета. Ответ плательщику сформируется в автоматическом режиме (за исключением подтверждающей справки об исполнении обязанности по уплате) и будет предоставлен на следующий за днем отправки запроса день.

Заявление на сверку расчетов с бюджетом: образец заполнения, бланк скачать

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

В данном случае главбух должен в четвертой графе первого раздела акта сверки отдельно по каждому налогу указать обнаруженные несоответствия. При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись. Шаг №4.

Передача акта и сопутствующих документов в ФНС После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма.

Онлайн журнал для бухгалтера

Тоже может быть полезно:

- Платежное поручение по НДС в 2017 году

- Доверенность на получение зарплаты другим лицом

- Новые реквизиты счета-фактуры с 2017 года

- Статус плательщика в платежке по страховым взносам в 2017 году

- Платежное поручение по страховым взносам в 2018 году

- Декларация 3-НДФЛ 2018 года за 2017 год

Информация полезна? Расскажите друзьям и коллегам Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если Вы хотите узнать, как решить именно Ваш вопрос — обращайтесь в форму онлайн консультанта или звоните по телефонам: 8 (499) 638-44-96 доб. 979 (Москва); 8 (812) 309-52-81 доб.

622 (Санкт-Петербург, Ленинградская область); 8 (800) 333-45-16 доб. 342 (Федеральный номер).

Запрос на акт сверки с налоговой инспекцией

Коммерческие предприятия и организации осуществляют сверку расчетов с налоговой службой, где необходимо заполнить заявление на сверку расчетов с бюджетом – образец заполнения. Сверку расчетов, как правило, проводят один раз на год.

Необходимость предприятия на то, чтобы осуществить непосредственно сверку расчетов с бюджетом один раз, связана с исключением вероятности возникновения проблем, которые связаны непосредственно с полной остановкой операций, либо временной, с пенями и расчетным счетом.

Также заявление на сверку необходимых расчетов с бюджетом необходимо тем предприятиям, которые планируют свое участие в различных тендерах, либо конкурсах, а также для кредитования, субсидирования и различного лицензирования.

Как провести сверку расчетов с налоговой инспекцией

Это может быть КБК:

- по всем платежам;

- по одному виду.

Максимальный период, за который может быть проведена сверка – три предыдущих года. Текущий год при этом не учитывается. В случае если плательщик налогов указал вверху заявления ИНН, то следующие реквизиты указывать необязательно:

- код вида документа;

- серию, а также номер паспорта заявителя;

- день получения паспорта.

После того, как новый бланк заявления будет утвержден официально, документ, который составлен налогоплательщиком в свободной форме приниматься не будет.

ВниманиеВ первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки. Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Инспекция передает предприятию документ в двух экземплярах указанным в заявлении способом.

Сверка расчетов с налоговой онлайн Согласно действующему приказу ФНС России от 13.06.2013 года NoММВ-7-6/[email protected], провести совместную сверку возможно дистанционно.

- при посещении ИФНС представителем компании;

- заказным письмом.

Шаг №2.

Получение акта Поданное заявление о проведении процедуры поступает уполномоченному сотруднику — налоговому инспектору. Специалист обязан подготовить запрашиваемый документ и передать его организации в течение следующих пяти дней.

Шаг №3. Изучение акта сверки После получения акта главбух предприятия сверяет полученную информацию с данными собственного учета. В случае отсутствия расхождений в значениях бухгалтерия должна передать оба экземпляра документа на подпись вышестоящему руководству. При этом по сверенным пунктам, с которыми компания согласна, соответствующие страницы должны быть отмечены надписью «без разногласий» в соответствующей графе под названием «согласовано».

Источник: http://buh-nds.ru/blank-zayavleniya-o-provedeniii-sverki-raschetov-s-byudzhetom/