Бухгалтерский учет ВЭД

Осуществление деятельности ВЭД подразумевает ведение операций с иностранными партнерами как на территории страны, так и за ее рубежом. В рамках деятельности осуществляются торговые, инвестиционные операции, внесение вкладов в УК организаций, оформление аренды и другие. В статье расскажем про бухгалтерский учет ВЭД, разберем особенности учета импорта и экспорта товаров.

Особенности документального учета ВЭД

В учете данных по операциям используется стандартный план счетов. Для получения достоверной информации применяются отдельные субсчета, позволяющие обособить данные по обычной и внешнеэкономической деятельности. К особенностям ведения деятельности относятся:

- Наличие расчетов, осуществляемых в валюте. Необходимость ведения учета в российских рублях обязывает предприятия производить пересчет валют с учетом возникающей курсовой разницы.

- Возникновением дополнительных оправдательных документов.

- Применения особого порядка налогообложения НДС.

Основным документом, на котором основывается учет, является ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Ведение ВЭД обязывает предприятия использовать дополнительные формы первичного учета, не используемые для отражения операций внутри страны. Формы, заполненные на иностранном языке, подлежат переводу.

Документы, часто используемые в учете:

| Документ | Описание |

| Паспорт сделки | Подтверждает законность операции и имеет сведения, необходимые для осуществления контроля |

| Контракт | Заключаются с иностранными партнерами |

| ГТД | Заполняется на каждую партию при перемещении товаров или помещении под таможенный контроль |

| Инвойс | Оформляется продавцом для покупателя и содержит данные о товаре |

| Лицензии, сертификаты, страховой полис | Полный перечень необходимых документов представляет орган, осуществляющий контроль |

Учет осуществления импортных операций

При ведении импортных операций товар ввозится из-за рубежа с целью последующего использования на территории страны.

Назначением ввоза являются перепродажа, использование для производственных или управленческих нужд. Перемещение производится в специально установленных пунктах, оформленных местами таможенного контроля.

Читайте также статью: → «Уплата косвенных налогов в 2018: импортные операции, сроки уплаты».

В учете операций важным моментом является формирование себестоимости товаров. Фактическая себестоимость при импорте включает пошлины за таможенное оформление товаров, сборы, плата услуг лица, представляющего интересы при транспортировке или оформлении груза. Принятие на учет производится по курсу, установленному на дату предварительной оплаты или фактического перехода прав.

Ндс при проведении импортных операций

При прохождении таможенного контроля предприятие обязано уплатить НДС, без оплаты которого товар не выпускается из зоны временного хранения. В случае задержки платежа производится начисление пени. Налоговой базой для НДС является сумма стоимости товаров, отраженных в декларации, пошлины и акциза.

Налог, уплаченный при прохождении таможенного контроля, предъявляется к вычету при соблюдении условий:

- Полученный товар оприходован на учет.

- Товар используется для осуществления операций, выручка по которым облагается НДС.

- Имеются первичные документы на товар и его транспортировку.

- Произведена уплата таможенного НДС.

Если предприятие применяет УСН, сумма НДС к вычету не применяется, а включается в стоимость товара или основного средства при использовании объекта налогообложения «доходы».

В случае использования схемы налогообложения «доходы минус расходы» сумма включается в состав затрат, уменьшающих базу. Читайте также статью: → «Возмещение НДС при импорте товаров в 2018.

Оплата НДС при импорте».

Пример операций по импорту товаров

Предприятие ООО «Кондитер» оформило контракт на поставку импортных товаров стоимостью 5 тысяч долларов. Конвертация составила 2 000 рублей, таможенный НДС – 54 000 рублей. Отгрузка произведена после предоплаты 01.12.2016 г. Величина таможенного сбора составила 10%. Курс покупки валюты составил 60 рублей на дату оплаты. В учете ООО «Кондитер» производятся записи:

- Отражено списание рублевого эквивалента: Дт 57 Кт 51 на сумму 300 000 рублей;

- Учтена конвертация: Дт 52 Кт 57 на сумму 5 000 долларов (300 000 рублей);

- Учтена оплата стоимости услуги: Дт 91/2 Кт 51 на сумму 2 000 рублей;

- Произведена предоплата поставщику за товар: Дт 60 Кт 52 на сумму 5 000 долларов (300 000 рублей);

- Отражено начисление таможенного НДС: Дт 19 Кт 68 на сумму 54 000 рублей;

- Учтена оплата НДС на таможне: Дт 68 Кт 51 на сумму 54 000;

- Учтена оплата сбора: Дт 76 Кт 51 на сумму 30 000 рублей;

- Отражен приход товара: Дт 41 Кт 60 на сумму 300 000 рублей;

Оприходования товара производится после перехода права собственности. Момент перехода отражается в контракте на поставку. При сохранении прав на товар за иностранным партнером учет осуществляется за балансом.

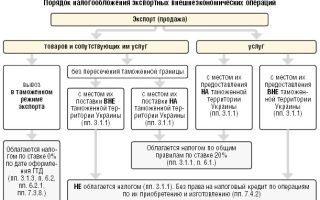

Учет проведения экспортных операций

При проведении экспортных операций товар вывозится за территорию страны для дальнейшего использования без права на возврат. Операции сопровождаются уплатой вывозных пошлин, размер которых определяется стоимостью товара, заявленной в декларации. Установлен определенный порядок действий при осуществлении экспорта.

| Основные документы экспортера | Характеристика документа |

| Составление экспортного контракта с учетом правил «Инкотермс» | Контракт содержит данные о сторонах, товаре, стоимости, момент перехода права собственности, порядка и сроках доставки, оплаты. Документ имеет важное значение для оформления сделки и тщательно рассматривается при проверках ИФНС |

| Оформление паспорта сделки | Документ составляется в банке при величине сделки, превышающей 50 000 долларов США и содержит основные параметры операции |

| Выписка счета-фактуры с записью в книге продаж | Документ оформляется по 0 ставке НДС в течение 5 дней с даты отгрузки. Счет-фактура не составляется при проведении предварительного платежа |

В обороте используются первичные документы по подтверждению отгрузки, оплаты, услуг посредника. Учет продаж по экспортным операциям ведется обособленно от деятельности, осуществляемой на территории страны.

Учет НДС при проведении экспортных операций

При реализации товаров (работ, услуг) на экспорт применяется «0» ставка НДС. Предприятия, соблюдающие требования законодательства по оформлению операций, имеют право принять к вычету суммы налога, предъявленные поставщиком. Для подтверждения экспорта и получения налогового вычета необходимо:

- Оформить поступление товара (работ, услуг).

- Зарегистрировать счет-фактуру по поставке в книге покупок.

- Выставить счет-фактуру на отгрузку с регистрацией в книге продаж

- Представить декларацию в ИФНС.

- Приложить к декларации пакет документов, перечень которых приведен в ст. 165 НК РФ.

На подтверждение нулевой ставки предприятию предоставляется 180 дней. При отсутствии возможности подтвердить право на применение нулевой ставки потребуется уплатить полную стоимость налога и пени за весь период просрочки. Читайте также статью: → «Возврат НДС при экспорте. Условия, сроки, пример, проводки».

Пример учетных операций экспорта

Предприятие «Морина» заключило контракт на экспортную отгрузку товара. Таможенная стоимость составила 20 000 евро. Сбор составил 0,1%. Себестоимость покупки составила 840 000 (включая НДС в размере 128 135,59) рублей. Расходы на доставку составили 52 000 рублей. Курс евро составил 70 рублей на протяжении всего периода операций. В учете предприятия «Морина» осуществляются операции:

- Отражена поставка товара от российской компании: Дт 41 Кт 60 на сумму 711 864,41 рублей;

- Учтен НДС, выставленный поставщиком: Дт 19 Кт 60 на сумму 128 135,59 рублей;

- Отражена оплата поставщику: Дт 60 Кт 51 на сумму 840 000 рублей;

- Произведено начисление пошлины: Дт 44 Кт 76 на сумму 1 400 рублей (20 000 х 70 х 0,1%);

- Учтена уплата таможенной пошлины: Дт 76 Кт 51 на сумму 1 400 рублей;

- Отражены услуги перевозчика: Дт 44 Кт 60 на сумму 52 000 рублей;

- Произведена оплата услуг: Дт 60 Кт 51 на сумму 52 000 рублей;

- Произведено отражение выручки на дату перехода права собственности: Дт 62 Кт 90/1 на сумму 1 400 000 рублей (20 000 х 70);

- Отражена себестоимость продаж: Дт 90/2 Кт 41 (44) на сумму 763 864,41 рублей;

- Учтена выручка, полученная от покупателя: Дт 52 Кт 62 на сумму 1 400 000 рублей.

- После подготовки пакета документов по экспортной отгрузке сумму НДС в размере 128 135,59 рублей, предъявленную поставщиком товара, можно заявить к вычету.

Учет совместного производства на территории РФ

Предприятия, созданные для ведения совместной деятельности, формируют уставный капитал из вкладов каждой стороны. Статус и порядок ведения деятельности организации, зарегистрированной на территории РФ, определяется законодательством страны. СП может быть создано в любой из функционирующих организационных форм. Учредителями могут выстукать как организации, так и физические лица.

Учет полученных от иностранных учредителей вкладов ведется обособленно от долей российских участников. Документация предприятия, зарегистрированного в стране, составляется на русском языке или иностранном в сопровождении перевода. Операции учитываются раздельно, о чем в учетной политике закрепляются основные положения:

- Рабочий план счетов и учет операций по раздельным субсчетам аналитики.

- Доля участия каждой стороны в деятельности предприятия.

- Распределение прибыли, полученной от ведения деятельности (в стандартном варианте определяется в соотношении долей).

- Распределение расходов, понесенных при получении дохода.

- Порядок формирования отчетности, включая формы для внутреннего учета для представления каждому участнику. СП часто используют в деятельности управленческий учет с распределением расходов по местам затрат.

Особенностью учета в СП является использование наряду с российской иностранной валюты. Поступления от участника в инвалюте, пересчитываются по курсу банка России на дату принятия актива. Учет операций в валюте ведется с учетом требований законодательства.

Распространенные ошибки при ведении ВЭД

Учет ВЭД сопровождается множеством нюансов, возникающих при использовании таможенного законодательства, международного права и ведения расчетов в валюте

| Положение | Неверная позиция | Верная позиция |

| Учет валютных операций | Учет ведется в валюте или с учетом коммерческого курса валют | При наличии валютных операций учет осуществляется в рублях, пересчитанных по курсу ЦБ РФ на дату принятия выручки |

| Условие международного контракта о переходе права | Условие не определено или не отражены варианты при изменении условий платежа или участия посредника | Условие имеет важное значение для определения момента отражения выручки в учете |

| Корректировка НДС по экспорту | Отсутствует корректировка НДС при невозможности подтвердить экспорт в течение 180 дней | По истечении срока предприятие формирует новый документ – счет-фактуру с указанием ставки НДС в размере 10 либо 18 %, уплачивает недоимку и представляет уточненную декларацию |

Рубрика «Вопросы и ответы»

Вопрос №1. В какие сроки осуществляется уплата экспортной госпошлины?

Перечисление экспортной пошлины производится не позднее следующего после подачи ГТД дня.

Вопрос №2. Имеется ли возможность вернуть экспортный НДС в более поздние сроки?

В случае, если подтверждение нулевой ставки не осуществляется в течение 180 дней, налогоплательщик имеет право подготовить документы и представить пакет в ИФНС в течение 3 лет. Налог, ранее уплаченный по операции, принимается к вычету после прохождения камеральной проверки.

Вопрос №3. Как распределяется НДС по операциям, которые участвуют в экспортных и внутренних отгрузках?

По управленческим расходам в компаниях, ведущих раздельный учет, расходы и НДС распределяются расчетным путем в зависимости от выбранного показателя – пропорционально отгрузке или другого выбранного метода.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/buxgalterskij-uchet-ved/

1.2 Порядок учета экспортных и импортных операций

Основой для бухгалтерского учета экспортных операций является контракт на поставку экспортной продукции (выполнение работ, оказание услуг). Поэтому в учете должны найти отражение все моменты исполнения контракта.

При этом имеет значение, заключает ли поставщик экспортной продукции внешнеторговый контракт с иностранным покупателем непосредственно сам от своего имени или осуществляет внешнеторговую сделку через посредника по договору комиссии с ним. Российская организация-поставщик является одной из сторон контракта — продавцом.

Такой контракт с иностранным партнером заключает она сама, либо это делает от ее имени посредник по договору поручения, заключенному между ними.

И в том, и в другом случае, как поставку экспортной продукции, так и расчеты с иностранным покупателем осуществляет поставщик.

Для учета отгруженных на экспорт товаров используется субсчет 45.1 «Товары отгруженные экспортные», на котором экспортная продукция находится до отражения в учете реализации (т.е. до момента перехода права собственности к покупателю).

На пути от поставщика к покупателю экспортный товар проходит несколько этапов: сначала идет по территории Российской Федерации, затем при морских отгрузках прибывает в порт, где хранится до его погрузки на борт теплохода; после отгрузки из порта находится в пути за границей.

При всех базисных условиях поставки, кроме «ЕХМ» (франко-склад продавца), экспортер должен следить за своевременным прибытием товара в порт или на пограничный железнодорожный пункт, вовремя дать разнарядку на погрузку товара, произвести его поставку в установленные контрактом сроки, принять меры к розыску, если нахождение груза в пути превышает сроки пробега, предъявлять претензии соответствующим организациям за потерю и недостачу товара. Причем на обязанности продавца, вытекающие из базисных условий поставки, момент перехода права собственности не влияет [5].

При реализации экспортных товаров возникают расходы, связанные с его транспортировкой от пункта отправления до пункта назначения, погрузочно-разгрузочными работами, хранением, с оплатой страхования, таможенных пошлин и сборов, комиссионных вознаграждений посредническим и экспедиторским организациям и другие. Они называются накладными расходами.

Для учета накладных расходов по экспорту выделяются специальные субсчета на счете 44 «Расходы на продажу». При отражении накладных расходов в учете должен соблюдаться принцип временной определенности фактов хозяйственной деятельности. Это означает, что накладные расходы нужно отражать в учете в том отчетном периоде, в котором они фактически имели место, независимо от оплаты.

Контракт как международный договор купли-продажи, заключаемый между двумя сторонами — продавцом и покупателем, предусматривает для продавца обязательство передать в собственность покупателя какое-либо имущество либо оказать ему определенные услуги, а для покупателя обязанность принять имущество либо услуги и уплатить за них определенную денежную сумму или в качестве оплаты передать продавцу другое имущество либо оказать ему иные услуги [10].

Таким образом, основным признаком договора купли-продажи является переход права собственности на имущество или передача услуги от продавца к покупателю и оплата покупателем переданной ему собственности или услуги.

При наступлении момента перехода права собственности в бухгалтерском учете экспортера должна быть отражена реализация экспортного товара, означающая смену его собственника. На этот момент подлежит списанию с баланса экспортера и отгруженный на экспорт товар как уже не принадлежащее ему имущество.

Учитывая необходимость курса ЦБ РФ на определенную дату для пересчета сумм иностранной валюты в рубли в целях бухгалтерского учета, необходимо позаботиться о том, чтобы и дата перехода права собственности, устанавливаемая в контракте, также была определенной и во избежание споров подтверждалась документом.

Например, если право собственности переходит по сдаче товара перевозчику, следует добавить слова: «что подтверждается датой коносамента (или международной железнодорожной накладной, другим документом)».

Особенно важно оговаривать подтверждающий документ в том случае, когда момент перехода права собственности устанавливается по передаче товара в каком-либо пункте либо по прибытии в пункт назначения [11].

По контрактам на оказание услуг принцип перехода права собственности не применяется, так как услуги не имеют вещественной формы. В отношении услуг Положением по бухгалтерскому учету валютных операций (ПБУ) в качестве даты совершения операции по экспорту услуг установлена дата передачи услуги.

Таким образом, обязательная продажа производится только с транзитного валютного счета организации, а добровольная как с текущего, так и с транзитного валютного счета.

Под термином «импортные товары» понимаются любые материальные ценности, которые при ввозе на территорию Российской Федерации пересекают ее границу без обязательства об обратном вывозе [14].

При отражении в учете операций по импорту товаров необходимо, во-первых, своевременно поставить импортируемый товар на балансовый учет, во-вторых, правильно сформировать на счетах бухгалтерского учета фактическую стоимость импортного товара, которая будет являться его себестоимостью при дальнейшем использовании — списании в производство или реализации.

Товар должен быть поставлен на балансовый учет с момента перехода права собственности на него к импортеру. В соответствии с ПБУ именно дата перехода права собственности к импортеру является датой совершения операции по импорту товаров. На эту дату нужно брать курс Центрального банка России для пересчета в рубли суммы иностранной валюты, в которой выражена стоимость товара.

Дату перехода права собственности от продавца к покупателю следует указывать в контракте, поскольку норма международного права по этому вопросу отсутствует, а существующая международная практика, согласно которой моментом перехода права собственности на товар считается исполнение продавцом своих обязательств по поставке, не является убедительным аргументом в разногласиях с проверяющими.

Следует отметить, что фактическая стоимость импортного товара складывается из всех затрат по его приобретению.

Одной из составляющих этих затрат является контрактная стоимость товара, указываемая поставщиком в счете, который вместе с другими товарораспорядительными и товаросопроводительными документами.

Предъявляется иностранным поставщиком российскому импортеру к оплате, В контрактную стоимость в зависимости от базиса поставки может входить часть накладных расходов, оплачиваемых иностранным доставщиком и возмещаемых ему импортером в цене товара.

Накладные расходы, не вошедшие в контрактную цену, оплачиваются российским покупателем сверх цены. Это могут быть транспортные расходы, погрузочно-разгрузочные, расходы по хранению, таможенные платежи и другие. Общий состав накладных расходов такой же, как и по экспорту. А расходы, оплачиваемые импортером сверх контрактной стоимости товара, определяются исключительно базисом поставки [13].

Для формирования фактической стоимости импортного товара все расходы по его закупке нужно аккумулировать на отдельном счете. И только после того как на этом счете определится фактическая стоимость приобретенного товара, товар списывается на соответствующий счет, предназначенный для его учета.

Действующий план счетов бухгалтерского учета не предусматривает специального счета для формирования фактической стоимости импортного товара. Поэтому в этих целях можно использовать по своему усмотрению свободный счет или субсчет от счета 15 «Заготовление к приобретение материалов», назвав его «Формирование фактической стоимости импортных товаров».

Можно формировать фактическую стоимость импортного товара на счете 41 «Товары» с последующим списанием закупленных материальных ценностей на соответствующие счета по их учету [12].

Итак, импортер оплачивает сверх контрактной стоимости товара накладные расходы, которые ложатся на покупателя по базису поставки. Чтобы включить их в целях налогообложения в себестоимость приобретенного товара, нужно быть его собственником на тот момент, когда эти расходы фактически имеют место.

Например, если собственником товара покупатель становится только после оплаты этого товара иностранному поставщику, то включение в его себестоимость в целях налогообложения всех оплаченных покупателем накладных расходов неправомерно, хотя по базису поставки эти расходы возлагаются на него.

Отсюда следует, что при заключении контракта необходимо увязывать базис поставки и момент перехода права собственности. Например, если право собственности переходит по оплате, то в качестве базиса поставки следовало выбрать такой, при котором перевозку и страхование оплачивает продавец.

Тогда эти расходы будут оплачены покупателем в контрактной цене импортного товара. В противном случае они не должны учитываться в себестоимости в целях налогообложения.

При заключении между заказчиком импортного товара и посредником договора комиссии посредник (комиссионер) заключает контракт с иностранным поставщиком от своего имени, но за счет заказчика (комитента). Бухгалтерский учет ведется как у комиссионера, так и у комитента.

Комиссионер, являясь стороной контракта, отражает у себя в учете расчеты с иностранным поставщиком импортного товара. Однако, сам товар в балансовом учете комиссионера не отражается, поскольку к комиссионеру не переходит право собственности. В случае прохождения товара через склад комиссионера этот товар ставится на забалансовый учет.

С другой стороны, все расходы по закупке товара осуществляются за счет комитента. Следовательно, в учете комиссионера должны быть отражены его расчеты с комитентом.

У комитента в бухгалтерском учете отражаются расходы по формированию себестоимости импортного товара и оприходование этого товара на балансовый учет, поскольку право собственности на него переходит от иностранного поставщика к комитенту, минуя комиссионера. Комитент отражает у себя в учете также расчеты с комиссионером.

Оплату таможенных платежей может осуществлять как комиссионер, так и комитент.

Комитент перечисляет комиссионеру иностранную валюту, если приобретает товар за счет собственных валютных средств.

Если же товар приобретается за счет купленной валюты, то купить валюту на оплату импорта может только контрактодержатель, то есть комиссионер.

Поэтому комитент перечисляет комиссионеру рубли на покупку иностранной валюты, а при авансовых расчетах с иностранным поставщиком в определенных случаях еще и сумму в рублях на открытие рублевого депозита в размере предоплаты.

Комитент обязан также возместить комиссионеру все накладные расходы по приобретению импортного товара и заплатить комиссионное вознаграждение за услуги.

Таким образом, можно сделать вывод, что основой для бухгалтерского учета экспортных операций является контракт на поставку экспортной продукции (выполнение работ, оказание услуг).

Поэтому в учете должны найти отражение все моменты исполнения контракта.

При этом имеет значение, заключает ли поставщик экспортной продукции внешнеторговый контракт с иностранным покупателем непосредственно сам от своего имени или осуществляет внешнеторговую сделку через посредника по договору комиссии с ним.

При отражении же в учете операций по импорту товаров необходимы следующие действия:

— во-первых, своевременно поставить импортируемый товар на балансовый учет;

— во-вторых, правильно сформировать на счетах бухгалтерского учета фактическую стоимость импортного товара, которая будет являться его себестоимостью при дальнейшем использовании -списании в производство или реализации.

Источник: http://buh.bobrodobro.ru/10359

Развитие бухгалтерского учета экспортно-импортных операций в современных условиях экономики

Экспортно-импортные отношения являются формой связи между товаропроизводителями разных стран, возникающей на основе международного разделения труда и выражает их взаимную экономическую зависимость.

Структурные сдвиги, происходящие в экономике стран под влиянием мировых политических событий, научно-технического прогресса, специализация и кооперирование производства усиливают взаимодействие национальных хозяйств.

Это способствует активизации международной торговли.

Рыночная экономика создала широкие возможности для осуществления внешнеэкономической деятельности предприятий и организаций всех форм собственности. Любая организация, любой гражданин получил право непосредственного налаживания связей с зарубежными партнерами для получения от перенятого опыта прибыли и различных методов хозяйствования и контроля.

Все более понятным становится то, что вовлеченность в мирохозяйственные связи – важное условие полноценного экономического развития. Ведь создание прибыльного производства, отвечающее самым современным организационным и техническим требованиям, которое было создано, опираясь лишь на собственный опыт – очень проблематично, а зачастую невозможно.

Экономические и политические события, происходящие сейчас в мире, свидетельствуют о новых подходах к экономическим отношениям между странами.

На данный момент большое значение приобрели вопросы организации внешнеэкономической деятельности, в том числе и экспортно-импортных операций, ее регулирования, заключения контрактов, технологии доставки товаров и расчетов за них, техники оформления внешнеторговых операций и сделок. Для любой страны роль внешней торговли трудно переоценить.

По определению Джеффри Сакса «Экономический успех любой страны мира зиждется на внешней торговле. Еще ни одной стране не удалось создать здоровую экономику, изолировавшись от мировой экономической системы».

Экспортно-импортные отношения являются формой связи между товаропроизводителями разных стран, возникающей на основе международного разделения труда и выражает их взаимную экономическую зависимость.

Структурные сдвиги, происходящие в экономике стран под влиянием мировых политических событий, научно-технического прогресса, специализация и кооперирование производства усиливают взаимодействие национальных хозяйств.

Это способствует активизации международной торговли. Согласно исследованиям внешнеторгового оборота, на каждые 10% роста мирового производства приходится 16% увеличения объема экспортно-импортных операций. Качеству экспортно-импортных операций во многом способствует правильно организованная работа коммерческих служб предприятия.

Согласно Таможенному кодексу Таможенного Союза РФ, под экспортно-импортными операциями понимается коммерческая деятельность, связанная с куплей-продажей товаров, имеющих материально-вещественную форму.

При этом под экспортными операциями понимается деятельность, связанная с продажей и вывозом за границу товаров для передачи их в собственность иностранному контрагенту; под импортными операциями понимается деятельность, связанная с закупкой и ввозом иностранных товаров для последующей реализации их на внутреннем рынке своей страны.

Экспортно-импортные операции считаются совершенными, если товар пропущен через государственную границу страны контрагента, что возможно после выполнения определенных таможенных формальностей и процедур, в числе которых предоставление сведений для статистического учета. Таможенный учет экспортно-импортных грузов – база статистического учета международных товарных потоков.

Основой для бухгалтерского учета экспортно-импортных операций является контракт на поставку экспортной или импортной продукции (выполнение работ, оказание услуг). Поэтому в учете должны найти отражение все моменты исполнения контракта.

Российская организация-поставщик является одной из сторон контракта – экспортёром (продавцом). Такой контракт с иностранным партнером заключает она сама, либо это делает от ее имени посредник по договору поручения, заключенному между ними. И в том, и в другом случае, как поставку экспортной продукции, так и расчеты с иностранным покупателем осуществляет поставщик.

Важно иметь в виду, что в стоимость экспорта и импорта бухгалтерский учет объединяет также все товары, поставляемые материнскими компаниями транснациональных корпораций (ТНК) своим дочерним компаниям, находящимся на территории других стран. На основе данных таможенной статистики можно определить долю ТНК в международной торговле.

Кроме того, в стоимость товарного экспорта и импорта включаются:

- стоимость поставок комплектного оборудования и материалов, включая стоимость технических услуг;

- лицензионные отчисления;

- стоимость товаров, предоставляемых в аренду иностранному контрагенту и перемещаемых через таможенную границу (учитывается и публикуется отдельно).

Для учета отгруженных на экспорт товаров используется субсчет 45.1 «Товары отгруженные экспортные», на котором экспортная продукция находится до отражения в учете реализации (т.е. до момента перехода права собственности к покупателю).

На пути от поставщика к покупателю экспортный товар проходит несколько этапов: сначала идет по территории Российской Федерации, затем проходит регистрацию и процедуру оформления сопутствующих документов на государственной границе РФ.

Следуя до места назначения экспортный товар пребывает в различных портах и складах транспортных систем, что значительно увеличивает время получения покупателем купленного товара.

Следует упростить ряд процедур прохождения регистрации и проверки грузов, при этом, не создавая нарушения требований транспортной безопасности и различных международных нормативно-правовых актов.

Система импортного регулирования, сформированная в начале девяностых годов в условиях тотального дефицита всех товаров, носит гораздо менее жесткий характер по сравнению с экспортной.

Таможенный тариф является важнейшим инструментом регулирования торговых потоков. Он используется для этих целей практически во всех странах мира. Таможенный тариф содержит систематизированный перечень товаров, большая часть которых облагается пошлинами при пересечении границы.

Помимо требований санитарно-ветеринарной инспекции, общественной безопасности и здоровья граждан, включая квотирование и лицензирование импорта, применяются также и постановления правительств и указы глав государств.

Главным ограничением импорта на территорию РФ является указ Президента России от 6 августа 2014 года «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации».

Запрет ввоза импортной продукции стимулирует российских производителей на увеличение мощностей производства для удовлетворения потребностей населения, в свою очередь положительно влияя на экономику страны.

В заключении требуется отметить, что экспортно-импортные операции составляют основу внешнеторговой деятельности суверенных государств.

Внешняя торговля представляет собой торговлю одной страны с другими странами, состоящую из ввоза (импорта) и вывоза (экспорта) товаров.

Расширение международной специализации и кооперирования приводит к либерализации внешней торговли, отмене количественных ограничений импорта и существенному снижению таможенных пошлин.

Источник: https://novainfo.ru/article/3138

Учет экспортных операций (стр. 1 из 3)

Реферат

Учет экспортных операций

1. Особенности учета экспортных операций

Статья 165 Таможенного кодекса РФ гласит: «Экспорт — таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории Российской Федерации, вывозятся с этой территории без обязательства об обратном ввозе». Статьей 166 ТмК РФ предусмотрена уплата вывозных таможенных пошлин и иных таможенных условий.

Условно бухгалтерский учет операций по экспорту товаров можно разделить на два этапа:

1)учет движения экспортного товара от поставщика к покупателю-импортеру и связанных с этим процессом накладных расходов;

2)учет продажи и расчетов с иностранными покупателями-

импортерами.

Первый этап бухгалтерского учета ведется, как правило, по одной и той же схеме, а второй этап учета отражается в зависимости от видов и форм расчетов с иностранными покупателями, а также от формы выхода поставщика на внешний рынок — самостоятельно или через посредника.

На организацию учета экспортных операций оказывает существенное влияние сложившаяся практика реализации товаров: непосредственно самим предприятием-изготовителем или через посредническую внешнеэкономическую организацию.

Если в первом случае предприятие-экспортер отражает в учете все хозяйственные операции, от формирования готовой продукции до установления контрактной цены, по которой товар будет предложен иностранному покупателю, то во втором — предприятие интересует размер комиссионного вознаграждения (бонус), который предстоит ему оплатить за посреднические услуги.

Заключению контракта и отгрузке товаров всегда предшествует большая подготовительная работа, связанная с изучением конъюнктуры рынка и поиском «своего» покупателя, поэтому затраты на маркетинговые исследования являются составной частью конкретной цены товара.

Перечень первичной учетной документации (счета-фактуры, спецификации, товарно-транспортные накладные, кредитные справки, банковские переводы, страховые полисы и т. п.) раскрывает содержание заключаемых контрактов.

Аналитический учет экспортных операций товаров ведется по партиям в разрезе стран и контрактов. Соответственно в текущем учете должны быть отражены аналитические счета.

Определяющим принципом учетной политики предприятия, формирующим момент реализации, выступает дата предъявления указанных выше документов покупателю или предъявления их в уполномоченный банк, получения наличных денег, представления покупателем векселя, коммерческого кредита или другого документа, гарантирующего оплату.

Счет выписывается трассантом в иностранной валюте по контрактной стоимости с отсрочкой платежа, чаще всего в форме переводного векселя (тратты). Может также иметь место выписка платежных документов по открытому счету.

Синтетический учет отгруженных на экспорт товаров можно осуществлять на счете 45 «Товары отгруженные» или на счете 62 «Расчеты с покупателями и заказчиками». Выбор того или иного счета определяется моментом реализации и зависит от учетной политики, выбранной предприятием.

Например, счет 45 «Товары отгруженные» используется, если договором поставки обусловлен иной порядок, предусматривающий право перехода собственности на отгруженную продукцию с целью владения, пользования и распоряжения ею, а также риска ее случайной гибели на пути продвижения к иностранному покупателю.

Тогда к счету 45 в разделе «товаров отгруженных» открываются субсчета:

45-12 — экспортные товары по прямым поставкам;

45-13 — экспортные товары в пути в СНГ;

45-14 — экспортные товары в портах и на складах СНГ;

45-15 — экспортные товары в пути за границу;

45-16 — экспортные товары в переработке и на комиссии за границей;

45-17 — экспортные товары, снятые с экспорта;

45-18 — экспортные товары отгруженные, но не отфактурованные.

Выделение в текущем бухгалтерском учете указанных субсчетов обусловливается необходимостью определения сроков кредитования, а также осуществления текущего контроля за продвижением экспортных товаров к покупателю.

Счет 45-12 применяется тогда, когда со странами-покупателями имеются соглашения, определяющие поставку продукции в прямом грузовом международном сообщении без переоформления транспортных документов. Товар принимается на учет и сразу списывается на реализацию. В таких случаях эти операции отражаются проводками:

Дт 45-12 «Экспортные товары по прямым поставкам»,

Кт 43 «Готовая продукция»;

Дт 90-2 «Себестоимость продаж»;

Кт 45-12 «Экспортные товары по прямым поставкам».

Счет 45-13 содержит информацию об отгрузке товаров на выходные станции стран СНГ. В портах и на пограничных станциях осуществляется перегрузка товара, и в случае отсутствия международного соглашения о прямом транспортном сообщении производится переоформление документации.

Счет 45-14 учитывает наличие товаров в выходных пунктах из стран СНГ для последующей транспортировки иностранному покупателю. Принятие таких товаров для хранения в учете отражается записью: Дт 45-14 «Экспортные товары в портах и на складах СНГ», Кт 45-13 «Экспортные товары в пути в СНГ».

Счет 45-15 содержит сведения об отгрузке товаров, проследовавших в выходные пункты стран СНГ и находящиеся в пути следования до иностранного конечного покупателя. В учете подобная информация формируется на основании записи: Дт 45-15 «Экспортные товары в пути за границей», Кт 45-14 «Экспортные товары в портах и на складах СНГ».

Счет 45-16 обобщает сведения о товарах, поступивших в переработку и на комиссию за границей (чаще всего машин, оборудования, запасных частей в адрес посреднических или брокерских фирм, с которыми заключается контракт на их получение и реализацию). Кроме этого, на данном субсчете учитываются товары, отправленные на ярмарки, выставки, доработку с возвратом или последующей реализацией непосредственно на рынке иностранного покупателя.

Поставка товаров на экспорт на доработку с возвратом, а в ряде случаев и без возврата предусматривает проведение дополнительных затрат по дизайну, улучшению технико-экономических характеристик данных товаров, отвечающих требованиям внутреннего или внешнего рынка. Эти работы проводятся зарубежным партнером на условиях, предусмотренных двусторонним соглашением. Оприходование подобных товаров фиксируется в учете записью:

Дт 45-16 «Экспортные товары в переработке и на комиссии за границей»,

Кт 45-15 «Экспортные товары в пути за границей».

Счет 45-17 отражает стоимость товаров по аннулированным контрактам при отказе покупателей по различным причинам и т. п.

Счет 45-18 показывает стоимость товаров, отгруженных иностранным покупателям, но не оформленных соответствующими документами.

Международные стандарты расчетов требуют считать моментом реализации дату отгрузки товара, поэтому выписка счета иностранному покупателю может осуществляться одновременно с предварительной оплатой части стоимости контракта наличными средствами, представлением векселя и т. п.

Задолженность покупателя по отгруженной продукции в таком случае учитывается на счете 62 «Расчеты с покупателями и заказчиками», субсчете «Векселя полученные». Определяющим условием при этом является отсрочка платежа покупателем.

В конечном итоге конъюнктура рынка и условия контракта определяют форму и порядок расчетов.

Существует несколько схем проводок бухгалтерского учета экспортных операций в зависимости от вида расчета, предусмотренного контрактом (наличный расчет или в кредит) и формы платежа (аккредитив, документарное инкассо или банковский перевод):

— общая схема проводок экспортных операций;

— схема проводок учета предприятием-экспортером операций по экспорту с предоставлением коммерческого кредита;

— схема проводок учета экспортных операций посредником;

— схема проводок учета экспорта товара через посредника за наличный расчет.

2. Общая схема учета экспортных операций

Наиболее распространенной является общая схема учета экспортных операций. На экспортера, по условиям контракта, может распространяться ответственность, связанная с оплатой расходов по транспортировке, перевозке, хранению товаров на складах за пределами своей таможенной территории.

Эти затраты наряду с издержками по таможенному оформлению (таможенная пошлина, брокерские услуги, другие таможенные сборы) формируют его расходы по сбыту и в конечном итоге являются частью фактической себестоимости реализованного товара.

В дальнейшем указанные накладные расходы исключаются из валовой экспортной выручки (выручки-брутто).

Общая схема учета экспортных операций, осуществляемых предприятием-экспортером без участия в таких операциях посреднической организации:

3. Учет экспортных операций с предоставлением коммерческого кредита

Источник: http://MirZnanii.com/a/157656/uchet-eksportnykh-operatsiy

1.4.2 Общая схема учета экспортных операций

Основой бухгалтерского учета экспортных и импортных операций является контракт с иностранным покупателем. Исходя из условий контракта, определяется, что

является учетной товарной партией и на основании каких первичных документов проводятся записи в бухгалтерских регистрах.

За учетную товарную партию принимается, как правило, определенное количество однородного груза, отправленное в один адрес, по одному контракту, оформленное одним транспортным документом и отфактурованное одним счетом.

При отправке товара трубопроводом – это количество, например, газа, нефти, оформленное одной полной грузовой таможенное декларацией.

За экспортом товаров, работ, услуг установлен валютный контроль.

Он регулируется инструкцией ЦБ РФ «О порядке представления резидентами и нерезидентами, уполномоченными банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок». За выполнение функций агентов валютного контроля уполномоченные банки имеют право взимать плату. Для экспортера это плата является расходами при продаже товаров, работ, услуг.

Наиболее распространенной является общая схема учета экспортных операций. На экспортера по условиям контракта может распространяться ответственность, связанная с оплатой расходов по транспортировке, перевозке, хранению товаров на складах за пределами своей таможенной территории.

Эти затраты наряду с издержками по таможенному оформлению (таможенной пошлиной, брокерскими услугами и другими таможенными сборами) формируют его расходы по сбыту и в конечном итоге являются частью фактической себестоимости реализованного товара.

В дальнейшем указанные накладные расходы исключаются из валовой экспортной выручки (выручки-брутто).

При отражении в учете экспортных товарных операций особое место занимают таможенные платежи. При прохождении российской таможни предусмотрены следующие таможенные платежи:

1) экспортная пошлина (ввозной таможенный тариф);

2) таможенный сбор за оформление;

3) таможенный сбор за хранение.

Экспортная пошлина устанавливается по товарным группам. Начисление пошлины отражается бухгалтерскими записями:

Дт 90/5 «Экспортные пошлины»

Кт 76 субсчет «По экспортной пошлине».

По экспортной пошлине на таможне можно получить отсрочку. За отсрочку организация уплачивает пени, что отражается в учете:

Дт 91/2

Кт 76 субсчет «По экспортной пошлине».

Таможенные сборы за таможенное оформление и хранение являются расходами по реализации экспортных товаров и отражаются в бухгалтерском учете записью:

Дт 44 субсчет «Расходы на продажу экспортных товаров»

Кт 76 субсчет «Расчеты с таможней».

В состав издержек по реализации экспортных товаров могут входить такие специфические расходы, как расходы по сертификации экспортных товаров, плата банку как агенту валютного контроля по паспорту сделки, плата за квоты и лицензии.

Общая схема отражения в бухгалтерском учете экспорта товаров имеет вид:

1. На основании отгрузочных документов отражается отгрузка экспортных товаров за пределы РФ. На сумму в рублях делают запись:

Дт 45 субсчет «Товары, отгруженные на экспорт»

Кт 41 субсчет «Товары, предназначенные на экспорт».

Оценка счета 45 зависит от выбранного метода учета материально-производственных запасов и товаров (ФИФО, средней себестоимости, по себестоимости каждой единицы), отраженного в учетной политике.

2. Расходы по реализации экспортных товаров (транспортировка, экспедирование и т.д. в зависимости от условий заключенного договора) отражаются следующим образом:

· на сумму НДС в части расходов:

Дт 19 субсчет «По экспортируемым товарам»

Кт 60

· на сумму без НДС:

Дт 44 субсчет «Расходы на продажу экспортных товаров»

Кт 60.

3. Начисление экспортной таможенной пошлины (ввозного таможенного тарифа) отражается следующим образом:

Дт 90/5 «Экспортные пошлины»

Кт 76 субсчет «По экспортной пошлине»;

оплата таможенной пошлины:

Дт 76 субсчет «По экспортной пошлине»

Кт 51.

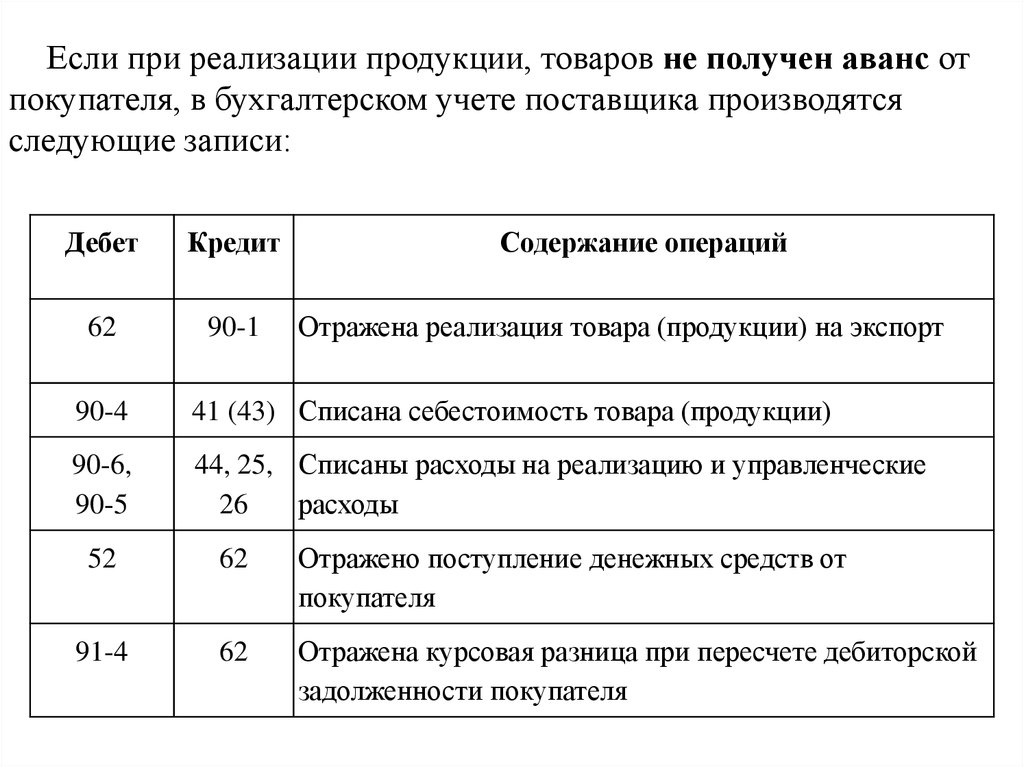

4. В соответствии с условиями контракта отражается передача права собственности иностранному покупателю на экспортный товар и признается в учете выручка от продажи экспортного товара, что оформляется записью:

Дт 62

Кт 90/1 субсчет «Выручка, облагаемая НДС по ставке 0 %»

Если расчеты предусмотрены в иностранной валюте, то запись производится на сумму по контракту, пересчитанную в рубли по курсу ЦБ РФ, установленному на дату признания дохода в иностранной валюте (переходе права собственности на экспортный товар).

Выручка в бухгалтерском учете в дальнейшем при изменении курса ЦБ РФ не корректируется.

По счету 62 запись производится одновременно и в иностранной валюте (в валюте расчетов и платежей).

Таким образом, до момента оплаты иностранными покупателями полученного товара сальдо в иностранной валюте по счету 62 субсчет «Расчеты с иностранными покупателями в иностранной валюте» подлежит ежемесячной переоценки в связи с изменением курса рубля к иностранной валюте с отражением курсовой разницы на счете 91.

5. Экспортный товар отражается как проданный. На стоимость отгруженных, на экспорт товаров в рублях производится бухгалтерская запись:

Дт 90 субсчет 2 «Себестоимость экспортных продаж»

Кт 45 субсчет «Товары, отгруженные на экспорт».

6. Списываются на счет реализации расходы, связанные с продажей экспортного товара. На сумму расходов оформляется бухгалтерская запись:

Дт 90 субсчет 2 «Себестоимость экспортных продаж»

Кт 44 субсчет «Расходы на продажу экспортных товаров».

7. Отражается зачисление валютной выручки, перечисленной иностранным покупателем. На сумму иностранной валюты в пересчете в рубли по курсу ЦБ РФ, установленному на день зачисления иностранной валюты на транзитный валютный счет, делается бухгалтерская запись:

Дт 52 субсчет «Транзитные валютные счета»

Кт 62 субсчет «Расчеты с иностранными покупателями в иностранной валюте».

Одновременно отражается курсовая разница по счету 62 в корреспонденции со счетом 91. Если на момент зачисления выручки на транзитный валютный счет на счете был остаток денежных средств, то возможно возникновение и отражение курсовых разниц по счету 52 субсчет «Транзитные валютные счета» в корреспонденции со счетом 91.

8. Отражается продажа части валютной выручки. На сумму списанной со счета иностранной валюты для продажи и пересчету в рубли по курсу ЦБ РФ, установленному на день списания валюты со счета, оформляется бухгалтерская запись:

Дт 57

Кт 52 субсчет «Транзитные валютные счета».

На сумму зачисленной на текущий валютный счет оставшейся после продажи части валютной выручки в пересчете в рубли по курсу ЦБ РФ, установленному на дату зачисления иностранной валюты на текущий валютный счет, оформляется запись:

Дт 52 субсчет «Текущие валютные счета»

Кт 52 субсчет «Транзитные валютные счета»

Одновременно возможно возникновение и отражение курсовой разницы на субсчетах «Транзитные валютные счета» и «Текущие валютные счета» к счету 52 в корреспонденции со счетом 91.

На сумму рублей, зачисленных после продажи части иностранной валюты, делается запись:

Дт 51

Кт 91 субсчет «Прочие доходы»

На сумму проданной иностранной валюты в пересчете в рубли по курсу ЦБ РФ, установленному на дату продажи иностранной валюты, производится бухгалтерская запись:

Дт 91 субсчет 2 «Прочие расходы»

Кт 57.

Одновременно по счету 57 возможно возникновение и отражение курсовой разницы в корреспонденции со счетом 91.

В конце месяца сопоставлением совокупного дебетового оборота по субсчету 2 «Себестоимость продаж», субсчету 3 «Налог на добавленную стоимость», субсчету 5 «Экспортная пошлина» и кредитового оборота по счету 90 субсчету «Выручка» определяется финансовый результат, который ежемесячно (заключительными оборотами) списывается с субсчета 9 «Прибыли/убыток от продаж» на счет 99.

В конце месяца сопоставлением дебетовых и кредитовых оборотом по субсчету 1 «Прочие доходы», субсчету 2 «Прочие расходы» и субсчету 3 «Курсовые разницы» к счету 91 «Прочие доходы и расходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 9 «Сальдо прочих доходов и расходов» на счет 99.

Если в контракте предусмотрена отсрочка платежа на определенное время, то это

означает предоставление иностранному покупателю коммерческого кредита.

В таких случаях предусматривается, как правило, частичная оплата за наличный расчет (5 – 20 %) экспортной стоимости, а на остальную часть, предоставленную в кредит, покупатель акцептует переводные векселя (тратты) поставщика.

В векселя включаются проценты за кредит. Также возможно предоставление кредита без покрытия его векселями. Экспортер может потребовать от покупателя гарантии иностранного банка о своевременности погашения кредита или векселей.

Предоставление коммерческого кредита должно быть оговорено условиями контракта и оформлено в установленном порядке. В таких случаях учет товародвижения ведется по обычной схеме, а особенности бухгалтерского учета касаются расчетов с иностранными покупателями.

Источник: http://libraryno.ru/1-4-2-obschaya-shema-ucheta-eksportnyh-operaciy-uchetvnesh/