Бухгалтерский баланс. Раздел IV и V Обязательства — Бух учет

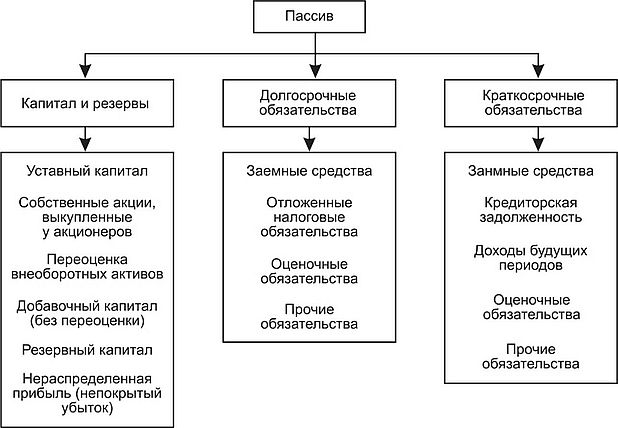

Пассив бухгалтерского баланса состоит из собственных и заемных источников имущества. О собственных источниках читайте в предыдущей статье “Баланс. Раздел III Капитал и резервы”. К заемному капиталу организации относятся долгосрочные и краткосрочные обязательства, которые учитываются в IV и V разделах баланса.

Долгосрочные и краткосрочные обязательства

Долгосрочные обязательства – это обязательства организации, подлежащие погашению, более чем через 12 месяцев. Соответственно, краткосрочные обязательства подлежат погашению в течение 12 месяцев.

Долгосрочные обязательства подразделяются на:

Заемные средства – это суммы кредитов и займов организации, а также проценты по ним и дополнительные расходы ( информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа (кредита) и другие расходы, относящиеся к займам и кредитам).

Отложенные налоговые обязательства (ОНО) – это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценочные обязательства — обязательства, предполагаемый срок исполнения которых превышает 12 месяцев.

Прочие обязательства — обязательства организации, срок погашения которых превышает 12 месяцев.

Краткосрочные обязательства подразделяются на:

Заемные средства – отражаются краткосрочные займы, кредиты, проценты по ним и связанные с ними расходы.

Кредиторская задолженность — отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Доходы будущих периодов – это доходы, полученные в отчетном периоде, но относятся они к следующим отчетным периодам. К таким доходам относятся:

- суммы бюджетных средств на финансирование капитальных расходов;

- суммы бюджетных средств на финансирование текущих расходов;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Оценочные обязательства — отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев.

Прочие обязательства – это обязательства организации, срок погашения которых не превышает 12 месяцев. К ним относятся:

- целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

- суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- фонды специального назначения на финансирование текущих расходов.

Бизнес и учет

Источник: http://predprin.ru/buhgalterskiy-balans-razdel-iv-i-v-obyazatelstva/

Знакомимся с балансом

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца).

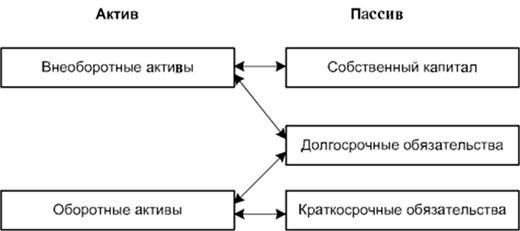

Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются.

В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства.

Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам.

Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли.

Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток.

Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства.

В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

Источник: http://BetaFinance.ru/education/znakomimsya-s-balansom.html

Краткосрочные и долгосрочные обязательства компании

Краткосрочные и долгосрочные обязательства представляют собой привлеченный капитал компании и являются возможными будущими потерями экономических доходов при наличии принятых в прошлом обязательств по передаче в будущем материальных ценностей или по предоставлению услуг некоторому субъекту.

Краткосрочные обязательства Краткосрочные обязательства представляют собой обязательства, которые предприятие должно погасить в течение года.

Обычно они являются обязательствами, которые причитаются к погашению к определенной дате и обычно подлежат выполнению в течение 30 — 90 дней.

Для поддержания хорошей репутации и успешной деятельности большинство предприятий должны иметь достаточные средства в своем распоряжении для своевременного погашения таких обязательств.

Краткосрочные обязательства — кредиторская задолженность

Кредиторская задолженность показывает потребности в товарах или материалах, приобретаемых на условиях кредита и не оплаченные на дату балансового отчета. При изучении балансовых отчетов небольших компаний Вы будете часто обнаруживать, что пассивы в основном будут относиться к статье кредиторской задолженности.

Поставщики, которые добросовестно осуществляют свою деятельность, рассчитывают, что их счета будут оплачиваться согласно определенным условиям продаж.

Данные условия могут варьироваться от 30 до 90 дней (после даты выставления счета) плюс стимулирующие скидки в размере 1 процент или более, если платежи производятся ранее указанного времени. Причины стимулирующих скидок указаны в разделе кредиторской задолженности выше в данном руководстве.

Компании, которые в состоянии часто получать банковские кредиты, часто показывают небольшую сумму кредиторской задолженности относительно всех прочих краткосрочных обязательств. Кредиты часто используются для покрытия обязательств по оплате материалов и товаров.

Представленная значительная величина кредиторской задолженности при непогашенных кредитах может указывать на особые условия кредитов, предоставляемых поставщиков, или на неудачно выбранное время закупок.

Краткосрочные обязательства — заемные средства

Если предприятие привлекает средства из банка без гарантий, т.е. в качестве обеспечения кредита не вносятся никакие ценности, это является хорошим знаком. Он указывает на то, что у предприятия имеется альтернативный источник кредитования помимо поставщиков, и что предприятие отвечает строгим требованиям банка.

С другой стороны, если кредит выдается под гарантии, т.е. считается обеспеченным (банк имеет право требования части или всех активов заемщика), невозвращение кредита может привести к тому, что банк удовлетворит свое право требования путем вступления во владение имуществом несостоятельного должника и его продажей.

Некоторые компании имеют кредитную линию (лимит, до которого они могут осуществлять заимствования) в качестве клиента банка, что также рассматривается как низкий риск. Кредитная линия часто используется компанией во время пиковых сезонов продаж.

Тем не менее, если у компании имеется кредитная линия, то с Вашей стороны было бы разумно выяснить сумму, исходя из которой осуществляется оценка компании банком. Банковские кредиты, перечисленные в разделе краткосрочных обязательств, подлежат погашению в течение года.

Потребности в банковском заимствовании обычно будут увеличиваться по мере роста компании.

Краткосрочные обязательства — векселя к уплате

В данную категорию могут включаться заимствования компании у фирм и физических лиц, исключая банки. Это может делаться для удобства, или по причине недоступности банковского финансирования.

Компания может также иметь кредитный договор с поставщиками в отношении товаров или материалов.

Если у компании имеются неоплаченные векселя, и если она не относится к той отрасли промышленности, где они имеют традиционное хождение, это может указывать на неустойчивое финансовое положение.

Краткосрочные обязательства — прочие краткосрочные обязательства

В данной категории сводится вместе несколько статей. Поскольку предприятие приобретает задолженность путем покупки в кредит, денежных заимствований или тем, что несет расходы, данная статья служит для обобщения всех понесенных и неоплаченных расходов на время подготовки отчета.

Эти задолженности должны быть погашены в течение года. Например, заработная плата рабочих и служащих, причитающаяся к выплате в период между последним днем выдачи заработной платы и датой балансового отчета, включается в данную категорию.

Различные федеральные налоги, муниципальные налоги и налоги штата (на продажу, на имущество, платежи в фонд социального обеспечения и фонд занятости) представлены в статье «налоговые начисления». Здесь же могут быть представлены федеральные налоги и налоги штата на доход или на прибыль.

Если в балансовом отчете не указано обязательство по уплате налогов, но заявляется прибыль, компания может занижать свою текущую задолженность.

Долгосрочные обязательства

Долгосрочные обязательства являются статьями, которые подлежат погашению более чем через 12 месяцев после даты балансового отчета.

Даты погашения (сроки наступления платежа) могут доходить до 20 или более лет. В качестве примера можно привести закладные на недвижимое имущество. Обычно такие статьи погашаются ежегодными платежами.

Долгосрочные обязательства — прочие долгосрочные обязательства

В данной категории наиболее часто представлены ипотечные кредиты, обычно обеспеченные самим недвижимым имуществом, облигации или другие долгосрочные векселя к уплате. Облигации являются способом привлечения средств на длительный срок для крупных и хорошо зарекомендовавших себя компаний.

Когда компания достаточно велика и финансово обеспечена, она иногда может привлекать заимствования на длительный срок без обеспечения. Когда это происходит, необеспеченные ценные бумаги с отсрочкой уплаты называются «долговыми обязательствами». При изучении необеспеченных долгосрочных векселей к уплате, Вам следует определить держателей векселей.

(Такую информацию можно найти в примечаниях к отчету, подготовленных бухгалтером). Часто держателем векселей является владелец или руководители предприятия. Руководители корпорации могут также становиться кредиторами и получать проценты. С этой целью они могут просто предоставлять кредиты для корпорации.

Они смогут взыскать оплату вместе с другими необеспеченными кредиторами в случае ликвидации. Тем не менее, иногда другие кредиторы могут потребовать, чтобы в случае банкротства кредиты должностного лица или акционера подлежат уплате последними при распределении активов. Денежные средства, вкладываемые акционерами, редко возвращаются при наступлении несостоятельности.

Следует отметить, что некоторые аналитики относят кредиты должностного лица к категории краткосрочных обязательств, в первую очередь, когда схемы погашения отсутствуют.

Долгосрочные обязательства — доходы будущих периодов

Доход будущего периода может означать, что предприятие получило предоплату от заказчиков за работу, которая еще только подлежит выполнению. Поскольку завершенная работа по-прежнему причитается заказчику, предоплата переносится как пассив до момента завершения изготовления и доставки продукта, или же до момента возврата предоплаты заказчику. Некоторые предприятия требуют аванса или оплаты за работу по отдельному заказу, нестандартную работу или как знак добросовестности.

Источник: https://cyberpedia.su/11xa9f4.html

Что такое краткосрочные обязательства юридического лица — Юридический справочник бизнеса

Многие организации для решения своих первоочередных задач вынуждены периодически использовать краткосрочные займы, поскольку зачастую кредитные средства, полученные даже на 20-30 дней, способствуют организации бесперебойной работы. С момента зачисления заемных средств они фактически не принадлежат фирме, а лишь используются ею до момента погашения образовавшихся краткосрочных обязательств.

Краткосрочными обязательствами называются долги компаний, срок погашения которых составляет не более двенадцати месяцев с момента отчетной даты. В краткосрочные обязательства организаций включаются долги перед учредителями по дивидендам, долги по банковским займам, кредиторская задолженность, резервы расходов и многое другое.

Разница между текущими активами фирмы и ее обязательствами называется оборотным капиталом предприятия.

Наличие краткосрочных обязательств – нормальный процесс, характерный практически для всех компаний. Кто-то ожидает поступления средств от клиентов, а кому-то должны средства сами организации.

Краткосрочные обязательства обладают рядом особенностей:

- объем краткосрочных обязательств напрямую влияет на размер капитала, который необходим для пополнения оборотных средств;

- объем краткосрочных обязательств зависит от деятельности организации на рынке (как правило, чем активнее производство, чем выше объем продаж, тем выше предстоящие расходы);

- прогнозирование краткосрочных обязательств обычно носит оценочный характер, поскольку большую их часть невозможно рассчитать из-за неопределенности многих параметров будущей работы;

- объем краткосрочных обязательств напрямую зависит от периодичности выплат по начисленным денежным средствам;

- краткосрочные обязательства погашаются за счет текущих денежных средств компании, что является одним из основных отличий от долгосрочных обязательств;

- краткосрочные обязательства могут быть обращены в денежный эквивалент и использованы на протяжении одного периода;

- краткосрочные обязательства отражаются в отчете компании в разделе «Пассив»;

- краткосрочная задолженность выражается в виде коэффициента, данный показатель отражает долю краткосрочных обязательств организации по отношению к суммарному долгу; коэффициент рассчитывается по специальной формуле: краткосрочные обязательства / (краткосрочные + долгосрочные обязательства).

Классификация

Все обязательства организации делятся на два вида: краткосрочные и долгосрочные.

Сюда же относятся долги до востребования, возвращаемые депозиты, оформленные на период до одного года, неполученные доходы, а также части долгосрочной задолженности.

Все краткосрочные обязательства организаций классифицируются по ключевым признакам:

- операционные обязательства (арендная плата, налоговые платежи, полученные авансы, долги по поставленным материалам, начисленная заработная плата);

- краткосрочные обязательства, которые должны быть выполнены в течение 12 месяцев со дня составления отчета (долги организации по необоротным активам, части долгосрочной задолженности, которые требуют погашения в период до одного года);

- денежные средства, которые нужны будут для погашения расходов организации в течение ближайших 12 месяцев (начисление бонусов, отпускных компенсаций и прочие расходы).

Помимо этого, из-за неопределенности организации по отношению к будущим доходам или расходам краткосрочные обязательства могут быть условными. Факторы неопределенности могут быть небольшой, средней и высокой вероятности (к примеру, возможность ЧП, бедствий на территории, на которой расположена организация и т. д.).

Виды краткосрочных обязательств

Краткосрочные обязательства организаций можно разделить на несколько основных видов:

- кредиторская задолженность (форма расчета за товары и услуги, получаемые в период деятельности организации; этот вид задолженности применяется для проведения платежей по сделкам, которые обслуживают основные функции компании);

- краткосрочные векселя (ценные бумаги, используемые в качестве формы расчетов для решения тех же задач, для которых используется кредиторская задолженность; краткосрочные векселя могут быть обеспеченными и необеспеченными, при этом в качестве обеспечения может выступать право на арест имущества или закладная на недвижимость организации; кроме того, краткосрочные векселя могут делиться еще на два вида и быть процентными и беспроцентными);

- авансы и депозиты (форма расчетов, используемая многими организациями, согласно которой компания запрашивает авансы, за счет которых, в случае отказа второй стороны от сделки, частично покрываются понесенные расходы);

- начисленные платежи (текущие выплаты заработной платы, погашение начисленных процентов по кредитам и прочие расходы);

- часть долгосрочной задолженности, которая должна покрываться в установленные сроки;

- налоговые платежи в пользу местных и центральных органов власти (данная статья расходов обязательная для всех и входит в структуру краткосрочных обязательств);

- перечисления по запросу кредитодателя (должны быть учтены в балансе организации в разделе краткосрочных обязательств);

- выплаты дивидендов держателям акций и облигаций (данные платежи обычно осуществляются по итогам сдачи годовой отчетности организации);

- долги по заработной плате (данные расходы могут возникать, если организация не рассчиталась с сотрудниками).

Источник: http://bizjurist.com/dejatelnost/kratkosrochnye-obyazatelstva.html

Новости

Статьи указанного раздела обычно располагаются в балансовом отчете по степени возрастания срочности платежей.

1. Краткосрочные обязательства.

В соответствии с МСФО 1 обязательство должно классифицироваться как краткосрочное, когда:

- его предполагается погасить в нормальных условиях операционного цикла компании; или

- оно подлежит погашению в течение 12 месяцев с отчетной даты.

Все прочие обязательства должны классифицироваться как долгосрочные.

Иными словам, краткосрочные обязательства представляют собой задолженность компании, которую предполагается погасить либо путем использования текущих активов, либо путем создания новых краткосрочных обязательств.

К краткосрочным обязательствам относятся также те виды задолженности, срок погашения которых наступил, или те, по которым в любой момент может быть предъявлено требование немедленного их погашения.

- Обязательства, возникающие как следствие приобретения товаров и услуг, необходимых для нормального процесса функционирования компании (к ним относятся счета к оплате, краткосрочные векселя к оплате, задолженность по заработной плате, начисленные налоги и т.д.).

- Задолженность, возникающая в результате предоплаты поставок товаров или предоставления услуг (например: арендная плата, уплаченная вперед).

- Другие виды обязательств, возникающих в ходе нормального операционного цикла, для погашения которых используются текущие активы (погашение купона по облигациям).

|

Согласно МСФО 1 отдельные виды обязательств, например: задолженность перед поставщиками и подрядчиками, другие операционные затраты, — должны классифицироваться как краткосрочные обязательства, даже если они подлежат погашению более чем через 12 месяцев с отчетной даты, поскольку эти обязательства составляют часть оборотного капитала, используемого в нормальном операционном цикле компании.

Другие краткосрочные обязательства не являются частью текущего операционного цикла, однако требуют погашения в течение 12 месяцев с отчетной даты.

Например: текущая часть обязательств, включающая выплату процентов, банковские овердрафты, дивиденды к выплате, налоги на прибыль и прочие неторговые кредиторские задолженности.

Обязательства, включающие выплату процентов, которые обеспечивают финансирование оборотного капитала на долгосрочной основе и не подлежат погашению в течение 12 месяцев, должны классифицироваться как долгосрочные обязательства.

Может ожидаться, что некоторые обязательства, подлежащие погашению в течение следующего операционного цикла, будут рефинансированы или пролонгированы по решению компании, и поэтому не потребуют использования оборотного капитала компании. Такие обязательства считаются частью долгосрочного финансирования компании и должны классифицироваться как долгосрочные.

Таким образом, можно назвать два исключения из общего правила, когда обязательства, подлежащие погашению в течение нормального операционного цикла компании, не классифицируются как краткосрочные обязательства.

Во-первых, здесь следует назвать обязательства, которые будут рефинансированы по решению компании, а потому не потребуют использования оборотного капитала.

Во-вторых, к группе исключений относятся те виды обязательств, для погашения которых не потребуется использование текущих активов или создание новых краткосрочных обязательств.

Например, при наличии специального фонда по погашению купонных облигаций, задолженность компании по этим облигациям не будет относиться на счет краткосрочных обязательств, поскольку ее погашение не потребует создания новых видов обязательств или использования текущих активов.

Различие между оборотными и необоротными активами обычно определяется желанием, а также возможностью предприятия обратить актив в деньги в течение нормального операционного цикла. При учете же обязательств подход к их делению на краткосрочные и долгосрочные должен быть несколько видоизменен.

Даже в тех случаях, когда кредитор официально заявляет о том, что он отказывается от выплаты ему компенсации в счет погашения текущих обязательств, компания не может классифицировать обязательства как долгосрочные.

Поэтому, даже несмотря на то, что предприятие может контролировать величину своих краткосрочных обязательств, их учет должен вестись в соответствии с определенными требованиями, выдвигаемыми МСФО.

2. Долгосрочные обязательства

К долгосрочным обязательствам относятся все виды задолженности, которые компания не предполагает погасить в течение одного операционного цикла. В этот раздел включаются:

- обязательства, возникающие как следствие приобретения активов путем выпуска долгосрочных облигаций;

- обязательства, возникающие вследствие нормального функционирования предприятия (пенсионные обязательства);

- условные обязательства, появление которых может привести к убыткам.

|

В отчетности должна быть отражена следующая информация, касающаяся долгосрочных обязательств:

- дата погашения;

- характер обязательства;

- ставка процента;

- описание гарантий выполнения обязательства.

Помимо этого для облигаций долгосрочного характера в отчетности должна быть приведена информация относительно уменьшения их номинальной стоимости (если таковое имело место), а также относительно всех вознаграждений и скидок по этим обязательствам.

В ряде случаев обязательства могут быть подкреплены соглашением, включающем условия, нарушение которых влечет за собой обязательное погашение займа по первому требованию кредитора.

В этом случае международные стандарты финансовой отчетности предписывают классифицировать обязательство как краткосрочное.

МСФО допускает классифицировать такие обязательства как долгосрочные только в тех случаях, когда:

- кредитор согласился перед утверждением финансовой отчетности не требовать платежа в случае нарушения условий соглашения;

- отсутствует вероятность того, что дальнейшие нарушения произойдут в течение 12 месяцев с отчетной даты.

3. Прочие обязательства

Этот раздел включает в себя все виды обязательств, которые не вошли в предыдущие категории, например: отложенные налоги. Статьи этого раздела часто включаются в состав краткосрочных или долгосрочных обязательств.

Взаимозачет активов и обязательств

При составлении финансовой отчетности не следует проводить взаимозачет активов и обязательств. В соответствии с МСФО основные средства отражаются в балансе за вычетом величины накопленного износа, а дебиторская задолженность – за вычетом резервов по сомнительным долгам. Однако эти случаи не относятся к взаимозачету активов и обязательств.

При наличии определенных условий МСФО допускают проведение взаимозачета активов и обязательств:

- Каждая из сторон должна друг другу определенную сумму (независимо от валюты, в которой ведутся расчеты и от ставки процента).

- Предприятие имеет право на проведение взаимозачета.

- Предприятие намерено провести взаимозачет.

- Право на проведение взаимозачета официально узаконено.

Право на проведение взаимозачета может быть ограниченно соответствующими законодательными актами (например, НДС к оплате и НДС, уплаченный к возмещению). Более того, при различных сроках погашения задолженности право на проведение взаимозачета принадлежит только тому предприятию, у которого срок погашения обязательств истекает раньше.

МСФО 1 допускает проведение взаимозачета только в тех случаях, когда:

- МСФО требует или разрешает это;

- прибыли, убытки и сопутствующие расходы, возникающие в результате таких же или аналогичных операций и событий, не являются существенными.

Из вышесказанного следует, что запрещен взаимозачет дебиторской и кредиторской задолженностей.

Источник: http://www.mag-consulting.ru/ru/node/556

Исследование структуры баланса — долгосрочные и краткосрочные обязательства

Традиционно в категорию долгосрочных обязательств относят долги, сроком погашения год (либо спустя более продолжительный срок). В российском стандарте ведения бухгалтерского учета в данный раздел включают:

- займы, выплаты по которым последуют через 12 календарных месяцев;

- другие подвиды долгосрочных обязательств, вносимые в раздел кредиторской задолженности;

- налоговые обязательства, выплаты по которым были отсрочены во времени. Как правило, подобный тип обязательств возникает ввиду различий в правилах расчета амортизационных отчислений.

Порядок проведения анализа по долгосрочным обязательствам в первую очередь нацелен на расчет итоговой суммы долга в долгосрочной перспективе.

Если абсолютная величина такого долга является значительной, это является свидетельством того, что компания осуществляла масштабные капиталовложения, невозможные без внешних заимствований.

В подобной ситуации менеджменту следует особенно тщательно продумать стратегию возврата кредитов, поскольку в ином случае предприятие рискует оказаться в зависимости от кредиторов.

Как правило, наличие большой долгосрочной задолженности – временное обстоятельство, обуславливаемое текущей стратегией развития предприятия. Тем не менее, важно не превышать допустимые нормы по объемам долгосрочных кредитов, иначе компания утратит финансовую независимость.

Обязательства краткосрочные

Целью анализа краткосрочных обязательств предприятия является поиск источников финансирования, взятых из краткосрочных займов. Существует три основные группы краткосрочных обязательств:

- средства, находящиеся в расчетах (авансовые платежи покупателей, кредиторская задолженность);

- краткосрочные кредиты;

- устойчивые пассивы (в том числе задолженность по зарплате и невыплаченные обязательства перед бюджетом).

Если в компании накопилась значительная задолженность перед бюджетом, необходимо отследить величину ее оборотов, так как с их ростом автоматически растут начисляемые налоги и внебюджетные выплаты.

При росте выручки увеличиваются выплаты по подоходному налогу, а также по НДС и налогу на фонд оплаты труда.

Неизбежность нормативной задолженности компании не отменяет необходимости отслеживать ее текущий уровень, чтобы не допустить превышения оптимальной величины.

О сверхнормативной задолженности перед бюджетом можно говорить тогда, когда рост текущей задолженности сопровождается неизменными показателями в отчете о прибылях и убытках. Прямым признаком сверхнормативной задолженности является снижение оборачиваемости задолженности от периода к периоду.

Рост доли задолженности по заработной плате

Объективной причиной роста долга по зарплатам является большой объем фонда оплаты труда. Расчет нормативного уровня задолженности возможен для каждого отчетного периода по следующей формуле:

В качестве периода для анализа может быть взят один или несколько месяцев. Количество ежемесячных выплат зависит от системы начисления ЗП на отдельно взятом предприятии.

Полученную расчетную задолженность следует сравнить со значением задолженности, отраженной в балансе. В случае превышения задолженности баланса нормативного значения, можно фиксировать факт просроченной задолженности по ЗП.

Задолженность перед бюджетом

Схожий принцип расчета также предусмотрен для задолженностей перед бюджетными и внебюджетными фондами. Ключевыми показателями в данном случае будут суммарный объем начисленных платежей и налогов, продолжительность анализируемого отчетного периода и периодичность выплат.

Расчет по данной формуле будет корректным лишь в том случае, когда продолжительность анализируемого периода совпадет или превысит периодичность налоговых выплат. Если при сравнении задолженности по балансу и расчетной нормативной задолженности выяснится, что первая существенно превышает вторую, можно утверждать о наличии просроченной задолженности.

Кредиторская задолженность

При осуществлении коммерческой деятельности у любой компании неизбежно возникают задолженности перед поставщиками и другими контрагентами. Подобная задолженность является кредиторской и анализируется параллельно с дебиторской задолженностью для выявления баланса взаимоотношений с покупателями и поставщиками.

Источник: https://business-planner.ru/articles/fin-planirovanie/issledovanie-struktury-balansa-dolgosrochnye-i-kratkosrochnye-obyazatelstva.html

Заемный капитал: долгосрочные и краткосрочные обязательства

Использование средств заёмного капитала в финансировании деятельности предприятий, как правило, является экономически выгодным, так как оплата за этот источник в основном меньше, чем за акционерный капитал.

Основные виды заемного капитала:

- облигационный займ,

- долгосрочный кредит.

На сегодняшний день большинство компаний финансируют свое функционирование за счет собственных или за счет заемных средств. В первую очередь заемные средства нужны для финансирования растущих компаний в тех случаях, когда:

- темпы формирования собственных источников отстают от темпа роста объема выпуска,

- необходима модернизация производства,

- при освоении новых видов продукции и др.

- Инфляционные процессы и недостаток собственных оборотных средств вынуждает множество компаний нашей страны к привлечению заемных средств с целью финансирования оборотного капитала.

Замечание 1

Заемный капитал представляет собой совокупность заемных средств, которые приносят компании прибыль и оформлены в виде кредита, займа или ссуды.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Долгосрочные и краткосрочные обязательства

В пассиве бухгалтерского баланса отражены собственные и заемные источники имущества. К заемным источникам принято относить долгосрочные и краткосрочные обязательства, учитываемые в IV и V разделах баланса.

Долгосрочные обязательства представляют собой обязательства компании, которые подлежат к погашению, не менее чем через год. Соответственно, краткосрочные обязательства необходимо погасить в течение 12 месяцев.

Долгосрочные обязательства классифицируются как:

- Заемные средства, которые состоят из сумм кредитов и займов компании, а также проценты по ним и дополнительные расходы (информационно-консультационные услуги, суммы, которые оплачиваются при экспертизе договора займа и прочие расходы, который можно отнести к займам и кредитам).

- Отложенное налоговое обязательство (ОНО) является частью отложенного налога на прибыль, которая приводит к увеличению налога на прибыль, подлежащего к уплате в бюджет в следующем за отчетным или в последующем отчетном периоде.

- Оценочные обязательства представляют собой обязательства, которые необходимо исполнить в срок более 12 месяцев.

- Прочие обязательства являются обязательствами организации, срок погашения которых должен быть более 12 месяцев.

В классификации краткосрочных обязательств принято выделять:

-

Заемные средства, которые отражают платежи по краткосрочным займам, кредитам, процентам по ним и связанные с ними расходы.

Кредиторская задолженность представляет собой задолженность, отраженную краткосрочной кредиторской задолженностью компании, срок ее погашения не должен превышать 12 месяцев.

-

Доходы будущих периодов – это доходы, которые получены в отчетном периоде, но относить их следует к следующим отчетным периодам. Этими доходами считаются:

- сумма бюджетных средств с целью финансирования капитальных расходов;

- сумма бюджетных средств на оплату по текущим расходам;

- разница общей суммы лизинговых платежей в соответствии с договором лизинга и стоимости лизингового имущества.

Оценочные обязательства отражают сумму оценочных обязательств, срок исполнения которых не может превышать 12 месяцев.

Прочие обязательства являются обязательствами компании, срок погашения по которым не должен превысить 12 месяцев. К таким обязательствам относятся:

- целевое финансирование, которое получают организации-застройщики от инвесторов, порождающие обязательства передачи им построенного объекта в течение года после отчетной даты;

- сумма НДС, которая принята к вычету в процессе перечисления авансов (предоплаты) и подлежащие восстановлению к оплате в бюджет при фактическом получении продукции или при возврате перечисленных авансов;

- фонды специального назначения на оплату по текущим расходам.

Источник: https://spravochnick.ru/onearticle/zaemnyy_kapital_dolgosrochnye_i_kratkosrochnye_obyazatelstva/

Долгосрочные, краткосрочные обязательства предприятия

x

x

Check Also

Техника и правила безопасности в поезде: описание, особенности и рекомендации Эта статья посвящается всем, кто собирается ехать на поезде или пользуется этим видом транспорта часто. К прочтению стоит подключать не …

Как получить квоту на операцию в Москве жителю столицы и Подмосковья? Гражданам РФ, которые нуждаются в платном медицинском лечении, может быть предоставлена квота на операцию либо лечение. Ее предоставляют за …

Испытания пожарных рукавов: порядок, сроки, периодичность Пожарные рукава, имеющиеся на вооружении специальных подразделений, обеспечивают надежную эксплуатацию в условиях возникновения аварийных ситуаций. Они соответствуют положениям технических условий и ГОСТов. Запрещается эксплуатировать …

Авиационная промышленность России: предприятия, выпуск авиационной техники Отрасль, в рамках которой осуществляются исследования, разработки в научной области, строительство и испытания опытных образцов, серийный выпуск летательных аппаратов и их компонентов (двигатели, …

Статья 1100 ГК РФ. Основания компенсации морального вреда Возмещение морального вреда может осуществляться безотносительно к вине субъекта, его причинившего. В законодательстве предусмотрен перечень случаев, когда это возможно. Они приводятся в …

Как начисляются северные надбавки до 30 лет и позже? Трудовая деятельность каждого гражданина защищается на государственном уровне. Если человек работает в среде, которая оказывает негативное влияние на его здоровье, то …

Неформальные позитивные санкции: определение, особенности Формирование и функционирование небольших социальных групп неизменно сопровождается возникновением целого ряда законов, обычаев и традиций. Их главной целью становится регуляция общественной жизни, сохранение заданного порядка …

Счет 44 в бухгалтерском учете: проводки, закрытие. 44 счет бухгалтерского учета — это. 44 счет бухгалтерского учета – это статья, обобщающая сведения о затратах, связанных с реализацией товаров, предоставлением услуг …

Функции МФЦ. Многофункциональный центр. Предоставление государственных и муниципальных услуг Многофункциональные центры, оказывающие государственные и муниципальные услуги (МФЦ), начали открываться в России в 2010 году. В последние 3 года этот процесс …

Неполный и сокращенный рабочий день. Трудовой кодекс Российской Федерации Все больше и больше современных предприятий из-за постоянного уменьшения объемов производства вынуждены выбирать – снижать общее число сотрудников или использовать сокращенный …

Бухгалтерский счет 67 «Расчеты по долгосрочным кредитам и займам» Счет 67 предназначен для сбора информации о кредитах и займах, оформленных на срок более 1 года. Здесь содержится подробная информация о …

Основные правила перевозки детей в автобусе: список, особенности и рекомендации. Правила организованной перевозки группы детей автобусами В Российской Федерации правила перевозки детей в автобусе с каждым годом становятся все строже …

Образцы объявлений о работе. Правила написания объявления о приеме на работу Сегодня вашему вниманию будут представлены лучшие образцы объявлений о работе. Также придется разобраться, как именно стоит составлять текст, чтобы …

Формирование надежной и эффективной системы безопасности в любой организации является сложным процессом. Неотъемлемыми ее элементами выступают пропускной и внутриобъектовый режимы на территории объекта. Пропускной и внутриобъектовый режимы на объектах охраны …

Финансовое планирование необходимо для нормального функционирования любой компании, прогнозирования эффективности производства и рентабельности всех направлений деятельности. Его основой является развернутая аналитическая картина всех полученных доходов и произведенных затрат, которые классифицируются …

С пособий, перечисляемых физическим лицам, обычно не высчитывается подоходный налог. Но на выплаты по нетрудоспособности и при уходе за больным ребенком это правило не распространяется. Отсюда появляется закономерный вопрос – …

Что такое маржа: определение, особенности расчета и формула Что такое маржа и где это применяется? Постараемся максимально понятно ответить на этот вопрос. Многие слышали об этом понятии, но иногда неверно …

Должностная инструкция техника: общее положение и должностные обязаности Кто такой техник и каковы его должностные обязанности? В данной статье можно найти ответ на этот вопрос. Какие основные сведения отражает должностная …

Источник: http://sibloma.ru/biznes-i-finansy/dolgosrochnye-kratkosrochnye-obyazatelstva-predpriyatiya

Долгосрочные обязательства предприятия

Сегодня мы рассмотрим долгосрочные обязательства предприятия. Это вторая часть пассивов бухгалтерского баланса организации.

Из самого названия — долгосрочные обязательства предприятия, можно понять, что это обязательства (долги) взятые компанией на длительный срок. То есть не на день, неделю или месяц.

Долгосрочными считаются обязательства, взятые на срок более 12 месяцев (более одного года). То есть они не будут погашены целиком в течении следующих 12 месяцев.

Сюда входят:

- кредиты и займы со сроком погашения, превышающим 12 месяцев;

- векселя, выданные со сроком погашения, превышающим 12 месяцев;

- облигации, выпущенные на срок более 12 месяцев;

- отсроченные налоговые обязательства.

Но, отложенные налоговые обязательства тоже должны быть сроком более 12 месяцев, что бы попадать под категорию долгосрочных. Если, к примеру, компания платить налоги каждый квартал, то такие обязательства нельзя считать долгосрочными. Их стоит причислить к краткосрочным, то есть с погашением менее чем через год.

Интересно, что многие долгосрочные обязательства предприятия можно фактически приравнять к собственным средствам компании. Особенно если взяты под небольшой процент (или вообще без него) и на очень длительный срок.

Кстати, стоит заметить, что долгосрочные обязательства, взятые на рынке с высокой инфляцией достаточно выгодны компании. С учетом инфляции реальная стоимость взятых в долг денег падает. Согласитесь, что миллион сегодня и миллион 10 лет назад это совершенно разные деньги.

Именно по этим причинам компании стараются максимизировать долгосрочную задолженность и минимизировать собственный капитал и краткосрочные обязательства.

Согласитесь удобно взять деньги сегодня в займы под небольшой процент, развить бизнес на эти заемные деньги, а вернуть их только спустя много-много лет, когда бизнес встанет на ноги и у него появиться собственный оборотный капитал.

А лучше всего не возвращать деньги ни когда. Ну, то есть, конечно, вернуть! Вернуть одному кредитору и тут же взять у другого.

Для наглядности давайте рассмотрим небольшой пример.

Представьте, что вы решили создать свой бизнес автоперевозок. Открыли ООО, вложили минимальный стартовый капитал в размере 10000 р. И покупаете в кредит на 10 лет фуру под невысокие проценты (с залогом этой фуры банку).

Спокойно откатываете на ней эти 10 лет, причем зарабатываете столько, что хватает не только на кредит, но и еще новую фуру купить. По прошествии 10 лет, фура приходит в негодность (ремонт уже нецелесообразен), да и кредит подошел к концу.

Теперь у вас есть выбор: либо на полученную ранее прибыль купить свою собственную фуру, либо снова занять денег у банка и купить новую фуру в кредит, а прибыль потратить на себя.

Что мы получаем в итоге? Собственных денег вы затратили всего 10000, а прибыль гребем не менее нескольких миллионов в год. По простым подсчетам получиться, что доходность от первоначально вложенного капитала выше любых финансовых пирамид! Так при прибыли всего в 1 миллион рублей получается доходность 10000% в год!

А теперь вспомните, что первоначальные 10000 тысяч это уставной капитал компании, полученный акционерами в виде акций, если бы компания была не ООО, а АО. Как вам такая доходность?

Конечно, пример был сильно утрированный. Я не заострял моменты на налогах, процентах по кредиту, величие и постоянстве предлагаемых услуг, административных и управленческих расходах. Но нам и не нужно было тут математической точности. Главное наглядность примера.

Теперь вы понимаете насколько важны долгосрочные обязательства для компаний, и почему они так охотно берут долгосрочные кредиты?

»crosslinked«

Источник: http://fffreedom.ru/nachinayushhiy-investor/5-04-dolgosrochnyie-obyazatelstva-predpriyatiya.html

Учёт краткосрочных обязательств

Основной причиной возникновения краткосрочных обязательств является обеспечение потребностей предприятия в денежных средствах в течение операционного цикла. Операционный цикл можно представить как процесс превращения денежных средств в покупки, продажи, счета к получению и обратно в денежные средства.

Большинство краткосрочных обязательств возникают вследствие поддержки данного цикла: счета к получению возникают вследствие покупки запасов, начисленные расходы — вследствие понесенных операционных затрат, а отсроченные доходы — вследствие авансовых платежей покупателей.

Краткосрочные займы используются тогда, когда необходимы денежные средства в периоды избыточных уровней запасов или ожидания получения дебиторской задолженности.

Иногда денежные средства тратятся на оплату текущей части долгосрочной задолженности, инвестиции в долгосрочные активы или выплату денежных дивидендов.

Неспособность управлять денежными потоками, связанными с краткосрочными обязательствами, может иметь серьезные последствия для предприятия.

Например, если вовремя не оплатить требуемую сумму поставщикам, то они могут приостановить поставки, необходимые для деятельности компании.

Неспособность оплачивать краткосрочные обязательства в течение продолжительного периода времени может привести к банкротству предприятия.

Для того чтобы оценить способность предприятия покрыть краткосрочные обязательства, часто применяются три показателя, описанные в предыдущих главах, а именно: оборотный капитал, коэффициент текущей ликвидности и коэффициент срочной ликвидности. Текущие обязательства являются основным элементом в данных показателях. Для правильного определения и управления краткосрочными обязательствами необходимо понимать, как они возникают, оцениваются, классифицируются и раскрываются.

Признание обязательств

При признании обязательств важным элементом является время. Неспособность отразить обязательство в определенном учетном периоде часто приводит к неспособности отразить расход. Это ведет к занижению расходов и завышению прибыли.

Обязательство регистрируется в учете тогда, когда возникает задолженность по нему. Это правило применять труднее, чем может показаться. Когда в ходе операции компания обязуется выплатить в будущем определенную сумму денежных средств, возникает и признается обязательство, как в случае покупки товаров в кредит.

Однако часто краткосрочные обязательства возникают не в ходе прямых операций.

Одной из основных причин использования корректирующих проводок в конце учетного периода является признание неучтенных обязательств. Среди этих начисленных обязательств — заработная плата и проценты к оплате. Другие обязательства, которые могут быть только оценены, такие, например, как налоги к оплате, тоже должны быть признаны, используя корректирующие проводки.

С другой стороны, часто компании заключают соглашения о будущих операциях.

Например, компания может договориться о выплате 50 000 в год в течение 3 лет административному работнику; или компания, предоставляющая коммунальные услуги, может согласиться покупать неопределенное количество угля по определенной цене в течение следующих пяти лет.

Эти контракты, хотя и являются обязывающими, не являются обязательствами, так как они относятся к будущим, а не к прошлым операциям. Так как нет существующей обязанности, обязательство не признается.

Оценка обязательств

Обязательства обычно оцениваются суммой денег, необходимой для оплаты долга, или справедливой рыночной стоимостью товаров и услуг, которые необходимо предоставить.

Для большинства обязательств их сумма известна, но для некоторых она должна быть рассчитана.

Например, торговец автомобилями, продающий легковой автомобиль с годичной гарантией, должен поставлять запчасти и обеспечивать обслуживание в течение года.

Обязательство определенно, потому что продажа состоялась, но сумма его должна быть еще подсчитана. Эти расчеты обычно основаны на прошлом опыте и предполагаемых изменениях в данной сфере бизнеса. Дополнительное раскрытие справедливой стоимости обязательств может быть необходимо в примечаниях к финансовой отчетности, как это будет описано далее.

Классификация обязательств

Классификация обязательств полностью соответствует классификации активов. Краткосрочные обязательства включают в себя долги и задолженность, погашение которых ожидается в течение года. В большинстве случаев они оплачиваются или за счет текущих активов или из денежных средств, полученных в результате деятельности предприятия.

Долгосрочные обязательства представляют собой задолженность, которую необходимо погасить через год или более, и предназначены для других целей. Они используются для финансирования долгосрочных активов, таких, например, как самолет. Данное разделение имеет большое значение, так как влияет на оценку ликвидности компании.

Раскрытие обязательств

Чтобы дать объяснение по некоторым счетам, могут понадобиться дополнительные раскрытия в примечаниях к финансовой отчетности. Например, если векселя к оплате компании составляют значительную сумму, то, возможно, в пояснительной записке следует отразить остатки, даты погашения, процентные ставки и другие характеристики данных долговых обязательств.

Какие-либо специфические кредитные договоры, такие, как документы коммерческого кредита (коммерческие бумаги) или кредитные линии, также должны быть раскрыты.

Категории краткосрочных обязательств

Краткосрочные обязательства подразделяются на две основные группы:

- точно определимые ;

- расчетные обязательства .

Источник: http://fin-accounting.ru/key-questions/liability/accounting-short-term-liabilities.html