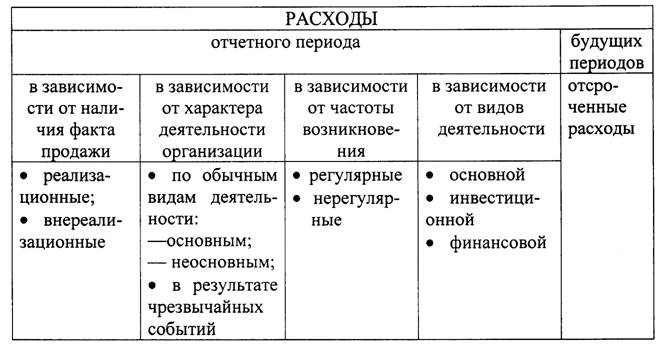

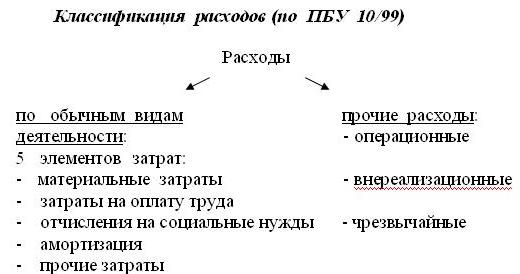

Учет операционных и внереализационных доходов и расходов

Замечание 1

Следует отметить, что Приказом Министерства финансов РФ №116н от 18.09.06 изменен порядок классификации доходов и расходов в бухгалтерском учете.

На сегодняшний день доходы и расходы делятся на две группы:

- доходы и расходы от обычных видов деятельности,

- прочие доходы и расходы.

Ранее прочие доходы и расходы делились на:

- операционные;

- внереализационные;

- чрезвычайные.

Внереализационные и операционные доходы и расходы ранее учитывались на 91 счете «Прочие доходы и расходы», а чрезвычайные, соответственно, на 99 счете «Прибыли и убытки». Приказ Минфина убрал деление прочих доходов и расходов предприятия на операционные, чрезвычайные и внереализационные.

Сегодня учет прочих доходов и расходов осуществляется согласно следующим нормативным актам:

- ПБУ 9/99 «Доходы организации»,

- ПБУ 10/99 «Расходы организации»,

- Планом счетов бухгалтерского учёта,

- Положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции и о правилах формирования финансовых результатов, учитываемых при налогообложении прибыли.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Для учета прочих доходов и расходов предназначен счет 91 «Прочие доходы и расходы», к которому согласно инструкции к Плану счетов могут быть открыты субсчета:

- Субсчет 1 «Прочие доходы» – для учета поступлений активов, признаваемых прочими доходами (за исключением чрезвычайных);

- Субсчет 2 «Прочие расходы» – для учета прочих расходов (за исключением чрезвычайных);

- Субсчет 9 «Сальдо прочих доходов и расходов» – для выявления сальдо прочих доходов и расходов за отчетный месяц.

В течение всего года записи оформляются накопительно по кредиту счета 91.1 «Прочие доходы» и дебету счета 91.2 «Прочие расходы». Ежемесячно рассчитывается сальдо прочих расходов и за месяц посредством сопоставления оборота по кредиту счета 91.1 и оборота по дебету счета 91.2. В конце каждого месяца рассчитанное сальдо подлежит списанию со счета 91.9 на 99 счет «Прибыли и убытки».

Операционные расходы и доходы возникают при совершении следующих хозяйственных операций: сдача в аренду имущества, реализация имущества, участие в совместной деятельности. Внереализационные расходы и доходы возникают в результате фактов хозяйственной деятельности, практически не связанных с деятельностью предприятия: курсовые разницы или отчисления в резервы.

Аналитический учет по субсчетам открытым к 91 счету «Прочие доходы и расходы» необходимо вести по каждому типу прочих расходов и доходов. Если деятельность по предоставлению за плату во временное пользование активов предприятия не является основным предметом деятельности предприятия, то суммы поступлений и расходов от аренды имущества признаются прочими операционными доходами или расходами.

Учет расходов

Определение 1

Поступления, или расходы, обусловленные предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности, признаются прочими операционными доходами (расходами).

Права на использование объекта промышленной собственности стороннему лицу передаются по лицензионному договору, зарегистрированному в патентном ведомстве.

Если участие в уставных капиталах сторонних компаний не является основным предметом деятельности предприятия, то такие доходы признаются операционными. К ним относятся: дивиденды по акциям, а также доходы от долевого участия в уставных фондах других компаний. Такие доходы отражаются в учете по мере объявления их сумм компанией, выплачивающей доход.

К поступлениям (расходам), связанным с продажей и иным списанием активов, отличных от денежных средств в рублях, относятся выручка, которая получена от продажи основных средств, материалов, валюты, ценных бумаг, нематериальных активов, дебиторской задолженности, стоимость ТМЦ, остающихся после ликвидации основных средств. Данные поступления отражаются по кредиту субсчета 91.1 «Прочие доходы».

К расходам данного вида относятся:

- остаточная стоимость нематериальных активов и основных средств;

- себестоимость материалов и прочих списываемых активов;

- затраты на утилизацию и демонтаж списываемого имущества;

- прочие расходы, обусловленные продажей, списанием и выбытием активов.

Указанные расходы отражаются по дебету счета 91.2 «Прочие расходы».

Доходы предприятия, полученные от участия в совместной деятельности, относятся к прочим операционным доходам. Прибыль, которую предприятие получило по результатам совместной деятельности, отражается в бухгалтерском учете на основании протокола распределения прибыли и прочих документов, которые получены от компании, ведущей учет совместной деятельности.

Суммы полученных, а также подлежащих к получению процентов указываются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами учета денежных средств. В «Отчете о прибылях и убытках» данные суммы отражаются как «Проценты к получению».

Проценты, уплачиваемые предприятием за предоставление ей кредитов и займов представляют собой затраты по уплате процентов за пользование займами и кредитами. Начисление процентов по займам и кредитам, которые не связаны с приобретением имущества делается по дебету счета 91.2 «Прочие расходы».

К расходам, связанным с оплатой услуг, оказываемых кредитными организациями, относятся затраты покупку и продажу валюты, на расчетно-кассовое обслуживание и иные услуги.

Расходы, обусловленые оплатой услуг кредитной организации, фиксируются по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетами 51 и 52.

Суммы пеней, штрафов, и неустоек отражаются в бухучете при условии, что они признаны должником или присуждены судом. Начисленные суммы штрафов отражаются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами бухгалтерского учета расчетов и денежных средств.

Безвозмездное получение нематериальных активов, основных средств, материалов и прочих активов отражают в качестве доходов будущих периодов.

В состав внереализационных доходов данные поступления включаются по мере начисления амортизации или списания на счета затрат на производство или расходов на продажу.

Прочие доходы

Замечание 2

В состав внереализационных доходов входят и учитываются по кредиту счета 91.1 «Прочие доходы», присужденные судом или признанные виновным суммы поступлений в качестве возмещения причиненного ущерба.

Прибыль прошлых лет, выявленная в отчетном году – один из видов внереализационных расходов, который связан с исправлением ошибок прошлых периодов. Ошибки в бухгалтерском учете, допущенные в прошлых отчетных периодах, предприятие должно исправить в том отчетном периоде, когда ошибки были выявлены.

Так же составе внереализационных доходов по кредиту счета 91.1 «Прочие доходы» записываются суммы списанной кредиторской задолженности, с истекшим сроком исковой давности.

В состав внереализационных доходов по кредиту субсчета 91.1 «Прочие доходы» входят положительные курсовые разницы. Положительные курсовые разницы образуются при росте курса валюты по отношению к рублю по валютным средствам, которые находятся на валютных счетах и в кассе, по дебиторской задолженности, выраженной в иностранной валюте, а по кредиторской задолженности при снижении курса.

Прочие доходы, признанные внереализационными включают положительные суммовые разницы, излишки имущества, которые выявлены при инвентаризации и иные доходы.

Принятие к учету излишков имущества, которые были выявлены при инвентаризации по рыночной стоимости с учетом износа, отражается проводкой:

- Дебет 01 «Основные средства», 10 «Материалы», 50 «Касса», 41 «Товары», 43 «Готовая продукция»

- Кредит 91-1 «Прочие доходы».

Восстановление резерва под снижение стоимости ТМЦ в начале периода, следующего за тем периодом, в котором произошло образование резерва отражается записью:

- Дебет14 «Резервы под снижение стоимости материальных ценностей»

- Кредит 91.1 «Прочие доходы».

При списании с баланса предприятия ценных бумаг, а так же при повышении их рыночной стоимости, по которым ранее были созданы резервы, производится запись:

- Дебет 59 «Резервы под обесценение вложений в ценные бумаги»

- Кредит 91.1 «Прочие доходы».

Присоединение неиспользованных резервов по долгам к прибыли периода отчета, следующего за периодом их создания, отражается записью:

- Дебет 63 «Резервы по сомнительным долгам»

- Кредит 91.1 «Прочие доходы».

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате отражаются записью у предприятия-должника в момент присуждения судом санкций или признания должником:

- Дебет 91.2 «Прочие расходы»

- Кредит 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками».

Прочие расходы

Замечание 3

В состав внереализационных (прочих) расходов включаются расходы на содержание производственных законсервированных мощностей, объектов. Амортизационные отчисления на основные средства, которые переведены на консервацию, не начисляются. Расходы, обусловленные содержанием данных мощностей и объектов отражаются по дебету счета 91.2 «Прочие расходы» и корреспондируют со счетами учета затрат.

Возмещение причиненных компанией убытков признается в случае решения суда или претензии контрагента, соответствующей условиям договора и принятого предприятием. Суммы причиненных убытков фиксируются по дебету 91.

2 «Прочие расходы» и корреспондируют со счетами расчетов. Убытки прошлых лет, признанные в отчетном году включают не включенные ошибочно в себестоимость в прошлых отчетных периодах расходы и суммы недоначисленных налогов, а также прочие убытки.

Исправления в учет вносятся тогда, когда они выявлены.

Убытки прошлых лет, которые признаны в отчетном году записываются по дебету 91.2 «Прочие расходы» и корреспондируют со счетами амортизации, учета расчетов и прочих.

Отчисления в резервы под обесценение вложений в ценные бумаги связаны с созданием оценочных резервов. Дебиторская задолженность, по которой истекла исковая давность, отражается в бухгалтерском учете на основании данных инвентаризации задолженности и обоснования причин списания в письменном виде.

В составе внереализационных (прочих) расходов отражаются также отрицательные курсовые разницы. В составе внереализационных (прочих) расходов учитываются также расходы, обусловленные рассмотрением дел в судах. Данные расходы отражаются по дебету 91.2 «Прочие расходы» в корреспонденции с расчетными счетами.

Источник: https://spravochnick.ru/onearticle/uchet_operacionnyh_i_vnerealizacionnyh_dohodov_i_rashodov/

Теория бухгалтерского учета

1. Понятие операционных, внереализационных и чрезвычайных доходов и расходов. Синтетический и аналитический учет

Операционные доходы и расходы — поступления и платежи банков, компаний, предприятий, связанные и обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций.

Операционные доходы обычно включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные сборы и другие денежные поступления.

Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным вкладам и кредитам, уплату налогов, административные и прочие расходы.

Внереализационные доходы и расходы – это суммы уплаченных и полученных штрафов, неустоек, пени и других экономических санкций; процентов, полученных по суммам средств, числящихся на расчетных, текущих, валютных и других счетах предприятия; доходов, полученных от сумм, находящихся на депозитных счетах; доходов (расходов), полученных (уплаченных) по всем видам займов, доходов (расходов) по курсовым разницам по операциям с валютой: прибылей и убытков прошлых лет, выявленных в отчетном году; убытков от стихийных бедствий; потерь от списания долгов и дебиторской задолженности; поступлений долгов, ранее списанных как безнадежные; доходов (дивидендов, процентов) по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; доходов, полученных от долевого участия в совместной деятельности в других предприятиях; доходов от сдачи имущества в аренду; затрат на содержание законсервированных мощностей и объектов, погашаемых в соответствии с действующим законодательством за счет прибыли (доходов); убытков от списания ранее присужденных долгов по недостачам и хищениям, по которым возвращены исполнительные документы; затрат по аннулированным производственным заказам, а также затрат на производство, не давшее продукции; судебных издержек и арбитражных сборов; некомпенсируемых убытков в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями, и других прибылей (убытков), относимых в соответствии с действующим законодательством на результаты хозяйственной деятельности.

Чрезвычайные доходы и расходы – это поступления и расходования, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.):

— страховое возмещение;

— стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

— потери от вынужденной остановки производства;

— расходы, связанные с предотвращением (ликвидацией) последствий стихийных бедствий.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 «Прочие доходы и расходы».

Структура и порядок использования счета 91 «Прочие доходы и расходы» аналогичны структуре и порядку использования счета 90.

К счету 91 открываются три субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц.

Таким образом,

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91-1) — Сумма прочих расходов (дебетовый оборот по субсчету 91-2).

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д 91-9 К 99 — отражена сумма прибыли за месяц

Д 99 К 91-9 — отражена сумма убытка, полученного за месяц.

По окончании каждого месяца счет 91 сальдо не имеет, но у субсчетов этого счета остается дебетовый или кредитовый остаток.

После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого на субсчет 91-9 списываются остатки с других субсчетов:

Д 91-1, К 91-9 — списано сальдо субсчета «Прочие доходы»;

Д 91-9 К 91-2- списано сальдо субсчета «Прочие расходы».

2. Учет доходов будущих периодов

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, называются доходами будущих периодов.

Доходы будущих периодов учитываются на счете 98 «Доходы будущих периодов» — пассивный, балансовый счет. По кредиту счета учитываются все виды доходов, относящихся К будущим периодам, а по дебету — их списание.

К счету могут открываться 4 субсчета:

1.«Доходы, полученные в счет будущих периодов» — могут учитываться такие доходы: арендная или квартирная плата, плата за коммунальные услуги, абонентская плата за пользование средствами связи и др.

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

— Д-т 50, 51, 52, 55 К-т 98/1 — на сумму поступивших доходов, относящихся к будущим отчетным периодам;

— Д-т 58 К-т 98/1 — на сумму начисленных платежей в счет доходов будущих периодов.

По мере наступления отчетного периода суммы, учтенные по кредиту счета 98/1, перечисляются на соответствующие счета:

— Д-т 98/1 К-т 90 — на сумму доходов будущих периодов (например, полученная вперед оплата коммунальных услуг и т.п.), включенных в выручку от продажи отчетного периода, к которому они относятся.

— Д-т 98/1 К-т 91 «Прочие доходы и расходы» — на сумму доходов будущих периодов (например, арендная плата), включенных в состав прочих доходов.

2. «Безвозмездные поступления» — стоимость активов, полученных организацией безвозмездно.

3. «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы» — движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

4. «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» — учитывается разница между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации. Выявленная сумма разницы отражается в бухгалтерском учете записью: Д-т 73/2 К-т 98/4.

3. Резерв по сомнительным долгам

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от дебитора. В результате на балансе предприятия формируется задолженность, возможность погашения которой вызывает сомнения, — так называемая сомнительная или безнадежная задолженность.

Сомнительным долгом признается любая задолженность перед организацией, при соблюдении двух условий:

1) если она не погашена в сроки, установленные договором;

2) если она не обеспечена залогом, поручительством, банковской гарантией.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Организация имеет право создать резерв по сомнительным долгам, который:

1) не может превышать 10 % от выручки отчетного (налогового) периода;

2) используется только на покрытие убытков от безнадежных долгов, признанных таковыми в установленном порядке.

Резерв не создается по долгам, образовавшимся в связи с невыплатой процентов, не возвращенных займов, подотчетных сумм и т. д.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

| По сомнительной задолженности со сроком ее возникновения, дни | От суммы выявленной задолженности в резерв включается % |

| Свыше 90 | 100 % |

| От 45 до 90 (включительно) | 50% |

| До 45 |

Поскольку суммы созданного резерва учитываются в составе прочих расходов, уменьшающих налогооблагаемую прибыль, то использование предприятием права на создание резерва позволяет снизить размер налога на прибыль.

Если предприятия уплачивают налог на прибыль ежеквартально, инвентаризацию для выявления сомнительных долгов целесообразно проводить по окончании квартала.

Предприятиям, исчисляющим налог на прибыль ежемесячно, инвентаризацию дебиторской задолженности следует проводить также ежемесячно.

При этом порядок и сроки создания резерва по сомнительным долгам должны быть предусмотрены учетной политикой предприятия.

Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчетного периода, за который составляется расчет по налогу на прибыль.

По результатам проведенной инвентаризации руководитель принимает решение о создании по задолженности, не погашенной в срок и не обеспеченной соответствующими гарантиями, резерва по сомнительным долгам.

Сумма образованного резерва — относится на финансовые результаты деятельности предприятия.

Если остаток неиспольз6ванного резерва не превысил максимальную величину (10 % от выручки отчетного периода), его можно перенести на следующий период.

А в случае превышения остатка резерва над максимально возможной величиной, на прочие доходы списывается только сумма превышения.

Учет резервов по сомнительным долгам ведется на счете 63 «Резервы по сомнительным долгам». Счет пассивный, регулирующий, сальдовый. Создание резерва отражается по кредиту счета 63, а использование — по дебету счета.

В бухгалтерском учете создание резерва по сомнительным долгам отражается проводкой: Д-т 91 К-т 63 «Резервы по сомнительным долгам».

Списание сомнительных задолженностей отражается в бухгалтерском учете следующим образом: Д-т 63 К-т 62 (76 … ) — в части, покрываемой резервом.

В балансе кредитовое сальдо по счету 63 отражается по статье дебиторская задолженность (240) с минусом (вычитается из остатка по счету 62 или 76).

4. Порядок списания доходов и расходов на финансовый результат деятельности организации

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от дебитора. В результате на балансе предприятия формируется задолженность, возможность погашения которой вызывает сомнения, — так называемая сомнительная или безнадежная задолженность.

Сомнительным долгом признается любая задолженность перед организацией, при соблюдении двух условий:

1) если она не погашена в сроки, установленные договором;

2) если она не обеспечена залогом, поручительством, банковской гарантией.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Организация имеет право создать резерв по сомнительным долгам, который:

1) не может превышать 10 % от выручки отчетного (налогового) периода;

2) используется только на покрытие убытков от безнадежных долгов, признанных таковыми в установленном порядке.

Резерв не создается по долгам, образовавшимся в связи с невыплатой процентов, не возвращенных займов, подотчетных сумм и т. д.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

| По сомнительной задолженности со сроком ее возникновения, дни | От суммы выявленной задолженности в резерв включается % |

| Свыше 90 | 100 % |

| От 45 до 90 (включительно) | 50% |

| До 45 | 0 |

Поскольку суммы созданного резерва учитываются в составе прочих расходов, уменьшающих налогооблагаемую прибыль, то использование предприятием права на создание резерва позволяет снизить размер налога на прибыль.

Если предприятия уплачивают налог на прибыль ежеквартально, инвентаризацию для выявления сомнительных долгов целесообразно проводить по окончании квартала.

Предприятиям, исчисляющим налог на прибыль ежемесячно, инвентаризацию дебиторской задолженности следует проводить также ежемесячно.

При этом порядок и сроки создания резерва по сомнительным долгам должны быть предусмотрены учетной политикой предприятия.

Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчетного периода, за который составляется расчет по налогу на прибыль.

По результатам проведенной инвентаризации руководитель принимает решение о создании по задолженности, не погашенной в срок и не обеспеченной соответствующими гарантиями, резерва по сомнительным долгам.

Сумма образованного резерва — относится на финансовые результаты деятельности предприятия.

Если остаток неиспольз6ванного резерва не превысил максимальную величину (10 % от выручки отчетного периода), его можно перенести на следующий период.

А в случае превышения остатка резерва над максимально возможной величиной, на прочие доходы списывается только сумма превышения.

Учет резервов по сомнительным долгам ведется на счете 63 «Резервы по сомнительным долгам». Счет пассивный, регулирующий, сальдовый. Создание резерва отражается по кредиту счета 63, а использование — по дебету счета.

В бухгалтерском учете создание резерва по сомнительным долгам отражается проводкой: Д-т 91 К-т 63 «Резервы по сомнительным долгам».

Списание сомнительных задолженностей отражается в бухгалтерском учете следующим образом: Д-т 63 К-т 62 (76 … ) — в части, покрываемой резервом.

В балансе кредитовое сальдо по счету 63 отражается по статье дебиторская задолженность (240) с минусом (вычитается из остатка по счету 62 или 76).

5. Понятие налогооблагаемой прибыли и расчеты по налогу на прибыль

Конечный финансовый результат деятельности организации за отчетный период является источником исполнения обязательств организации перед обществом и собственниками, а также источником расширенного воспроизводства для самой организации.

Исполнение обязательств организации перед обществом производится посредством изъятия в государственный бюджет части прибыли, заработанной организацией за отчетный период, в виде налога на прибыль.

Бухгалтерская прибыль (убыток), системно формируемая в бухгалтерском учете, является чисто экономической категорией и определяется исходя из экономического содержания влияния произведенных в отчетном периоде расходов и полученных доходов на величину собственного капитала организации

Для целей исчисления налога на прибыль предприятия должны организовать самостоятельную систему налогового учета, в рамках которой происходит признание полученных доходов и понесенных расходов с точки зрения установленных налоговым законодательством правил формирования налогооблагаемой базы по налогу на прибыль.

Отчетным периодом для исчисления налога на прибыль является отчетный год, совпадающий с календарным. В течение отчетного периода ежемесячно (ежеквартально) организации исчисляют авансовые платежи по налогу на прибыль.

В целях исчисления налога на прибыль, подлежащего взносу в бюджет, совершенные в течение отчетного периода хозяйственные операции, оформленные в установленном порядке первичными учетными документами, приведшие к доходам и расходам, признаваемым в целях налогообложения налогом на прибыль, регистрируются в самостоятельно разрабатываемых организацией налоговых регистрах учета доходов и расходов.

Данные налоговых регистров являются основанием для исчисления налогооблагаемой базы по налогу на прибыль, расчета налога на прибыль по установленной налоговой ставке и заполнения налоговых деклараций.

Таким образом, в настоящее время в системе бухгалтерского учета не формируется показатель налогооблагаемой прибыли и исчисление налога на прибыль производится по установленной налоговой ставке (основная ставка – 24%) на базе внесистемно сгруппированной информации.

Исчисленная в системе налогового учета фактическая сумма налога на прибыль, подлежащая перечислению в бюджет, отражается в бухгалтерском учете следующей проводкой: ДТ 99 КТ 68.

Перечисление налога на прибыль в бюджет отражается в бухгалтерском учете проводкой: ДТ 68 КТ 51.

Источник: http://xn--90aia7aweapt.xn--p1ai/index.php/articles/46-cre..

Внереализационные расходы и доходы по налогу на прибыль перечень

Деятельность любой из компаний не имеет смысла, если она не приносит прибыли. Такая прибыль делится на две категории реализационные и внереализационные доходы. К первой группе принадлежат пополнения, полученные от реализации товаров или услуг.

А вот внереализационные доходы – это заработок, который не относится к главной сфере деятельности. Другими словами, компания получила эти деньги не за продажу собственных услуг или товаров.

А что же тогда можно зачислить к прочим поступлениям и расходам? Как ведется их финансовый отчет?

Перечень внереализационных доходов

Внереализационные доходы по налогу на прибыль, перечень которых очень интересует начинающих предпринимателей и бизнесменов, состоят:

- из неустоек, пени и штрафов, что оплатили другие компании;

- из прибыли, которою не смогли обнаружить в прошлом отчетном году;

- из выигрыша на курсовых разницах иностранных валют;

- из долгов, которые бухгалтер уже успел отнести к категории убытков;

- из прибыли, полученной по причине списания задолженности кредиторов, где исковая давность уже прошла;

- из поступлений из реализации имущества компании во время инвентаризации.

Статья 250 НК РФ внереализационные доходы определяет в виде:

- денежных средств, полученных от владения акциями в других компаниях;

- дохода, образующего на разнице курса иностранной валюты на день покупки и день продажи;

- штрафов, санкций, пени, уплаченных за нарушение условий договора;

- компенсаций за ущерб или убытки;

- дохода от сдачи в аренду имущественных объектов и земельных участков;

- поступлений за предоставление прав на использование интеллектуальной собственности;

- процентов, полученных по банковским услугам, соглашениям займа и ценным бумагам;

- имущества или услуг, что были предоставлены на бесплатной основе;

- поступлений за прошлый год, обнаруженных бухгалтером в текущем отчетном периоде;

- стоимости излишнего имущества компании, что было обнаружено в период инвентаризации;

- денежных средств, полученных в случае переоценки имущества, купленного за иностранную валюту.

К внереализационным доходам относятся также поступления восстановительных резервов – возврат сомнительных задолженностей, ремонт по гарантии и обслуживание основного оборудования.

Бухгалтерский учет содержит также внереализационные расходы. Что к ним относится?

Перечень внереализационных расходов

Каждая компания несет некоторые денежные потери, которые не имеют ничего общего с ее главной сферой деятельности.

К таким издержкам, например, можно зачислить покупку новой мебели в офис организации, ведь такое приобретение никак не повысит качество продукции или услуг.

В связи с этим делаем вывод, что внереализационные расходы – это издержки денежных средств, что не связанны с производственным процессом или продажей услуг и товаров.

Внереализационные расходы включают в себя:

- деньги, потраченные на уплату санкций, штрафов и пени другим компаниям;

- суммы прошлогодних убытков, что были обнаружены только в нынешнем отчетном году;

- денежные убытки от довольствования законсервированных компаний;

- отрицательные результаты курсовых разниц иностранных валют;

- потери от аннулированных долгов по хищению, растрате или недостаче;

- ущерб от прекращения деятельности не совсем амортизированных фондов.

Прочие внереализационные расходы включают в себя денежные потери, полученные путем аннулирования дебиторских задолженностей по причине неплатежеспособности должников или завершения исковой давности. Проще говоря, речь идет об убытках, получить которые уже нет никаких шансов.

В ст. 265 НК перечисляется больше 23 видов внереализационных потерь. Итак, в состав внереализационных расходов включаются:

- трата денег на поддержания имущества, полученного по соглашению аренды;

- потери в форме процентов, начисленных по долговым обязательствам;

- денежные средства, которые были использованы на обслуживание ценных бумаг;

- издержки, начисленные в случае переоценки имущественных объектов, ценность которых подсчитана в иностранных валютах;

- сборы и траты, связанные с судебными разбирательствами;

- штрафы, санкции и пени за пренебрежение договорными обязательствами, признанные судебным решением.

Внереализационными расходами являются также убытки плательщика налогов в отчетном периоде:

- убытки из предыдущих отчетных периодов, что обнаружились только в этом налоговом периоде;

- безнадежные задолженности, которые будут перекрываться денежными средствами с резервного счета;

- убытки, вызванные простоями по производственным причинам;

- убытки, вызванные форс-мажорными обстоятельствами.

Статья 265 НК РФ внереализационные расходы приводит перечень всех видов прочих издержек компании, которые необходимо знать каждому сотруднику бухгалтерии. Это связано с тем, что перед ними лежит задача правильно заполнить все строки налогового отчета.

Учет прочих поступлений и затрат

Если с определением прочих затрат и поступлений уже все понятно, то теперь нужно ответить на вопрос: “Внереализационные доходы и внереализационные расходы: это какой счет?”. Для их учета используют 92 счет под одноименным названием. Данный счет имеет 4 субсчета, которые в конце налогового года необходимо закрыть.

Финансовые данные по этим субсчетам позволяют подсчитать сумму сальдо прочих поступлений, а также издержек за 1 отчетный месяц.

Источник: https://LawCount.ru/nalog/vnerealizatsionnyie-dohodyi-i-rashodyi/

Внереализационные расходы включают в себя… Внереализационные расходы и доходы в бухгалтерском учете :

В любой организации существуют статьи доходов и расходов, не связанных с производственной или сбытовой деятельностью. Детальный перечень таких элементов, а также методы их учета указаны в ст. 265 НК РФ.

Список

Внереализационные расходы включают в себя траты средств:

- на содержание переданного в аренду (лизинг) имущества;

- в виде начисленных процентов по обязательствам, ценным бумагам;

- связанные с обслуживанием купленных ЦБ, оплату услуг реестродержателей, депозитария;

- в виде курсовых разниц, возникающих после переоценки имущества;

- судебные сборы;

- признанные должником или подлежащие к уплате по решению суда;

- прочие аналогичные расходы.

Рассмотрим детальнее некоторые из перечисленных групп.

Лизинг

Внереализационные расходы включают в себя расходы на содержание переданного в аренду имущества. Данный пункт распространяется на организации, для которых лизинг является одним из видов деятельности. Дата реализации определяется при переходе прав собственности на объект, независимо от того, когда поступят средства на счет.

Это либо последний день месяца, либо дата начисления платежей по условиям контракта. Но если в документе указан неравномерный график, то мнения специалистов расходятся. Одни считают, что в таком случае внереализационные доходы и расходы должны признаваться по графику платежей, а другие — по факту получения средств.

Поэтому желательно, чтобы договор учитывал равномерное распределение денег.

Проценты по долговым обязательствам

Состав внереализационных расходов включает все виды затрат, вне зависимости от типа кредита, но признаются только суммы, начисленные за реальное время пользования средствами.

Доходами признаются только суммы, полученные от эмиссии. При изменении этого параметра, например в сторону увеличения, рассчитать новую сумму расходов сложно.

Поэтому при эмиссии рекомендуется сразу указывать условия выпуска.

Курсовые разницы

Стоимость имущества может выражаться в иностранной валюте. В результате переоценки эти цифры могут поменяться.

К внереализационным доходам и расходам что относить в таком случае? Расчеты осуществляются в зависимости от метода, указанного в учетной политике. Новые суммы пересчитываются на рубль по официальному курсу на дату фактического произведения затрат.

Но в законе не прописано, какие именно ценности могут быть выражены в долларах или евро. Это могут быть также и финансовые вложения.

Внереализационные расходы в бухгалтерском учете по краткосрочным инвестициям в инвалюте пересчитываются в рубли, а долгосрочные, хоть и учитываются в долларах или евро, но параллельно отражается рублевый эквивалент данной суммы. Поэтому курсовые разницы в БУ не возникают. Для целей налогового учета при покупке и продаже активов в иностранной валюте отдельно отражается финансовый результат от сделки, а также изменение стоимости.

Ввиду отклонения реального курса от официального внереализационные расходы включают в себя:

- отрицательную рублевую разницу между фактической выручкой от продажи и суммой, рассчитанной по официальному курсу ЦБ РФ;

- положительную разницу между рассчитанной суммой реализации и фактической.

Днем зачисления расходов считается день перехода прав на собственность.

Как рассчитывается налог на прибыль?

Внереализационные расходы по каждой статье отдельно:

- краткосрочные финансовые инструменты;

- облигации внутреннего госзайма;

- разницы курсов по валютным счетам;

- по долгосрочным кредитам.

С курсовыми разницами от купли-продажи валюты вопросов не возникает. Рассмотрим детальнее операции с облигациями.

Если стоимость ЦБ рассчитывается по цене приобретения, то при получении дохода от реализации налоговая база уменьшается на сумму курсовых разниц. Если стоимость ЦБ переоценивалась во время новации ОВГВЗ, то прибыль от реализации уменьшается на всю сумму положительного сальдо разниц.

При этих же условиях убыток от выбытия ЦБ принимается к вычету из налогооблагаемой базы только в сумме положительного сальдо разниц. Разрешается также уменьшать базу на всю сальдовую сумму, возникшую с момента поступления валюты на счет организации до принятия облигаций к бухучету.

Корректировка осуществляется в доле, подлежащей выбытию ЦБ, пропорционально их стоимости.

При учете облигаций внутреннего госзайма IV и V серий прибыль, подлежащая налогообложению, уменьшается на:

- сумму положительных разниц, образовавшихся после изменения курса к котируемым ЦБ иностранным валютам, возникших с момента поступления валюты на счет предприятия и до принятия ОВГВЗ на баланс при их реализации или погашу

Источник: https://BusinessMan.ru/new-vnerealizacionnye-rasxody-vklyuchayut-v-sebya-vnerealizacionnye-rasxody-i-doxody-v-buxgalterskom-uchete.html

Внереализационные расходы — это что такое? :: SYL.ru

Первоначально предпринимательство выглядит не таким уж и сложным делом. Но когда начинаешь углубляться, то появляется множество новых факторов и моментов, с которыми приходит понимание, что далеко не все было учтено.

Что ж, опыт приобретается постепенно. Но неожиданности можно существенно сократить, если хорошо подготовиться к ним. И одним из таких рабочих моментов являются внереализационные расходы организации.

Что это такое? Когда они возникают?

Общая информация

К внереализационным расходам относятся те траты организации, что не связаны с производством продукции и ее последующей продажей. На данный момент выделяется два вида:

- Расходы, что возникли в текущей деятельности. Более подробно с ними можно ознакомиться в п. 1 ст. 265 НК РФ. Как пример можно привести: траты на имущество, что было передано в аренду; проценты по полученным кредитам, а также выпущенным ценным бумагам; отрицательные курсовые разницы, что возникают при переоценке валюты при наличии задолженности в ней; судебные издержки (оплата адвокатов и иных лиц, что оказывают юридическую помощь и предлагают услуги представителей); договорные санкции (пеня, штраф, неустойка), что должны быть заплачены контрагентам; траты на аннулирование производственных заказов, а также на мощности, что не поставляли продукцию; отчисления в резерв сомнительных долгов; консервационные расходы на основные средства; премии или скидки, предоставляемые покупателям при определенных условиях; затраты на услуги банков; иные расходы, что не связаны с реализацией и производством товаров; ликвидационные выплаты.

- Второй пункт немного отличается, но суть у него похожа. В него относят убытки, что были приравнены к внереализационным расходам. Полный список имеется в п. 2 ст. 265 НК РФ. Как пример можно упомянуть убытки прошлых лет, которые были выявлены только сейчас; потери от простоев на предприятии из-за внутрипроизводственных причин; списанные безнадежные долги, которые не могут быть покрыты благодаря резерву; недостачи; результаты возникновения пожаров, аварий, стихийных бедствий и иных чрезвычайных ситуаций.

Следует отметить, что это далеко не полный состав внереализационных расходов. Просто если перечислять все моменты и еще дополнительно рассматривать их, то это займет больший объем, нежели предоставлен в рамках статьи. Обобщая, можно сказать, что к ним относятся любые затраты, позволяющие уменьшать налогооблагаемую прибыль.

Небольшое отступление о доходах

Основное внимание уделено тратам. Но чтобы лучше разобраться в теме, необходимо изучить внереализационные доходы и расходы в комплексе. Ведь проводя сравнение двух сторон одной медали, можно получить более ясную и понятную картину. Поэтому и необходимо сделать небольшое отступление про доходы.

По сути, это прибыль, которая не связана с основной деятельностью коммерческой организации. Полный перечень приводится в ст. 250 НК РФ. Согласно ей, внереализационными признаются доходы, которые не подпадают под действие ст. 249 НК РФ. Вообще, они весьма жестко регулируются со стороны государства.

Так, в ст. 251 НК РФ перечислены доходы, не являющиеся базой для налогов на прибыль. Кроме этого, интерес представляет и Положение о составе затрат. Если говорить о банковских учреждениях, то для них предусмотрена отдельная статья 290 НК РФ, где описываются особенности отделения доходов этих структур от рассматриваемых операций.

Кроме этого, полезно изучить еще ст. 266, 267, 278, 292, 294 и 300 НК РФ. Если кратко, то необходимо помнить о том, что создание резервов в размере, превышающем сумму использованных, является внутриреализационным доходом. Вообще, государство не очень желает упускать свою выгоду.

Поэтому внереализационные доходы и расходы поставлены в жесткие рамки.

О бухгалтерском учете

Допустим, есть определенное движение. Как в таком случае происходит учет внереализационных расходов? И что использовать? Для этих целей существует счет 91, который называется «Прочие доходы и расходы». Нужен, правда, не он сам, а его составляющая. А именно – субсчет 91-2. Когда же отображаются внереализационные расходы? Для этого давайте построим небольшую таблицу:

|

Вид расхода |

Момент отражения |

|

Содержание имущества, что передано в аренду |

Многое зависит от вида трат, которые происходят. Так, амортизация начисляется ежемесячно, тогда как стоимость определенных услуг или работ сторонних организаций – на дату проведения расчета согласно заключенным ранее договорам |

|

Проценты, которые выплачены по долговым обязательствам, срок действия которых составляет больше одного отчетного периода |

Здесь речь ведется о погашении или по дате, или в последний день каждого месяца |

|

Отрицательная курсовая разница, что возникла при переоценке валюты и задолженности в ней |

В таких случаях необходимо ориентироваться на дату совершения операции |

|

Для этого нужно взять дату перехода прав собственности |

|

Штрафы и пени, что начислены из-за нарушений условий договора |

Дата их признания или присуждения судом |

|

Суммы отчислений в резервы, а также формирование иных внереализационных расходов |

Дата их начисления |

Конечно, это далеко не все. Но сейчас рассматриваются общие положения, на которые необходимо ориентироваться, когда возникают внереализационные расходы. Убыток в данном случае погашается по одному из нескольких вариантов. Поэтому и было совершено объединение для уменьшения материала.

Как они отражаются?

Но это далеко не вся бюрократия. Где и как отображается сумма внереализационных расходов? В случаях, когда они подпадают под п. 1 ст.

265 НК РФ, то их нужно отобразить в Декларации по налогу на прибыль. Для этого используется строка 200 Приложения №2 к листу 02.

Здесь необходимо указать всю сумму расходов, что были получены за отчетный период. Но это далеко не все. Нужно уделить внимание еще:

- Строке 201. Здесь отображается сумма начисленных процентов за полученные кредиты и выпущенные ценные бумаги.

- Строке 202. Сюда относят отчисления в резерв на обеспечения соцзащиты инвалидов.

- Строке 204. Здесь отображена сумма, что была направлена на ликвидацию основных средств, а также — списание нематериальных активов.

- Строке 205. В ней фиксируется сумма договорных санкций, направленная на возмещение ущерба, что признан организацией или решением суда, вступившая в силу в отчетном налоговом периоде.

Почему здесь нет строки 203? Дело в том, что начиная с 2015 года она не заполняется. Следует отметить, то показатели строк 201-205 не могут превышать число, вписанное в 200.

Об убытках

Бюрократические моменты требуют, чтобы они рассматривались отдельно. Все убытки должны быть отображены в строке 300 Приложения №2 листа 02. Здесь также есть отдельные моменты.

Так, в строке 301 указывается сумма убытков, которые были понесены в прошлых годах, но выявлены только в текущем периоде. Это могут быть растраты, хищения и тому подобное. В строке 302 отображается сумма списанных безнадежных долгов, что не покрыты резервами.

Значения, указанные в 301 и 302, вместе не должны превышать число, записанное в 300. Но и это далеко не все.

Согласно п. 5.2 Порядка заполнения декларации, показатели строк 200 и 300 должны быть отображены в 040 все того же листа 02. Хотя это, на первый взгляд, незначительное требование, не следует игнорировать его. Ибо лучше выполнить все что нужно, чтобы со стороны государственных служб не возникало никаких вопросов.

Изучение законодательства

Чтобы полностью пользоваться всеми доступными правами, их необходимо знать и защищать. И чтобы не довесили лишних обязательств, их тоже необходимо знать «в лицо». Ибо есть косвенные расходы внереализационные, которые учитываются как прибыль.

И для этого давайте пройдемся по статье 265, в которой хорошо рассматриваются все эти траты. В дальнейшем внимание будет уделено исключительно ей с упоминанием отдельных моментов других положений. Ведь мы же прошлись по законодательному обеспечению доходов, а вот расходы упустили.

Хотя они являются основной темой.

Что же внереализационные расходы включают в себя? Как написано в статье 265, к ним относятся все траты, что не связаны с производством и/или продажами. Приводится четкий перечень того, что может быть рассмотрено с данной точки зрения:

- Расходы, что были направлены на содержание имущества, переданного согласно договору лизинга или аренды, в том числе и амортизация. Если организации предоставляют имущество на систематической основе и за плату и/или с передачей других исключительных прав, что возникают из патентов на изобретения, промышленных образцов и полезных моделей, то этот пункт тоже к ним относится. Ведь расходы идут именно по этому пункту.

- Траты, что идут из-за выплаты процентов по долговым обязательствам любого вида. Правда, здесь необходимо ориентироваться на статьи 269 и 291, чтобы не возникло проблем с контролирующими органами. Кроме этого, сюда же относится и выплата процентов, что связаны с реструктуризацией задолженности по сборам и налогам в соответствии с порядком, предусмотренным Правительством РФ. Расходом при этом является сумма, что была начислена за фактическое время пользования.

Но это далеко не все: о ценных бумагах

Давайте сместим приоритеты. Внимание еще уделяется:

- Расходам на организацию выпуска собственных ценных бумаг, в том числе на подготовку проспекта эмиссии, приобретение (изготовление) бланков, их регистрацию, обслуживание и оплату услуг реестродержателя, депозитария, предоставление информации акционерам.

- Расходы на погашение собственных эмиссионных долговых бумаг, что обращаются на рынке. Необходимо оплатить разницу между их фактической стоимостью и номиналом.

- Расходы, что связаны с обслуживанием ценных бумаг, что были приобретены налогоплательщиком. Сюда идет оплата услуг реестродержателя, депозитария и траты, что связаны с получением информации.

Все эти внереализационные расходы предусмотрены в статье 265. Но и это далеко не конец.

О валюте

Здесь необходимо ориентироваться на статью 291. Сюда относят расходы, что были понесены из-за отрицательной курсовой разницы. Единственное исключение – это убытки при переоценке полученных или выданных авансов. При этом отрицательной курсовой разницей признается то, что возникает при уценке имущества, представленного в виде валютных ценностей и требований, что выражены в них.

Из этого есть исключение – ценные бумаги, что номинированы в денежных средствах другого государства. Также это применяется в тех случаях, если был изменен официальный курс, установленный Центральным банком Российской Федерации.

Внимание уделено отрицательной или положительной разнице, что возникает из-за отклонения стоимости продажи или покупки от установленных главным регулятором значений.

И немного о прочих внереализационных расходах

Что же еще необходимо упомянуть? В первую очередь расходы, что направлены на формирование резервов по сомнительным долгам. Для этого используется порядок, установленный статьей 266.

Кроме этого, сюда же относят и расходы, что несет владелец лицензии на использовании недр, в рамках которого найдено новое морское месторождение углеводного сырья. Необходимо упомянуть и траты, что идут на ликвидацию основных средств, которые выводятся из эксплуатации.

Не следует забывать и о списании нематериальных активов. При этом включается сумма амортизационных недоначислений согласно установленному сроку полезного использования. Кроме этого, нужно учитывать и траты, что идут на ликвидацию имущества, строительство и монтаж которого не завершен.

Но в этом случае необходимо ориентироваться на статью 267.4 НК РФ. Также следует упомянуть и про расходы, что связаны с (рас)консервацией производственных объектов и мощностей и траты, что идут на их содержание.

Внимание заслуживают арбитражные сборы и судебные расходы. Также к внереализационным причисляют траты, что идут на аннулирование производственных заказов и на мощности, что не заняты в изготовлении продукции. Более подробно это рассматривается статьями 318 и 319 НК РФ.

Кроме этого, необходимо упомянуть про операции с тарой. Если, конечно, они не подпадают под действие п. 3 ст. 254 НК РФ.

Также следует брать во внимание суммы налогов, которые были уплачены за поставку материально-производственных запасов, услуг, работ при наличии кредиторской задолженности, что списывается согласно п. 18 статьи 250.

Кроме этого, стоит упомянуть про расходы на услуги банков, проведение собраний акционеров, мобилизационную подготовку, операции с некоторыми финансовыми инструментами (ориентируемся на статьи 301-305 НК РФ), отчислений в ДОСААФ и премии (скидки) покупателям.

Заключение

Поверьте, не зря даже для самых маленьких предприятий рекомендуется нанимать бухгалтеров или передавать учет на аутсорсинг. Ведь треть, если не половина данного материала – это просто перечисление того, что и по какой статье учитывается. И чтобы разобраться во всех нюансах внереализационных расходов, их необходимо изучать не один месяц – а может, даже год.

Источник: https://www.syl.ru/article/378026/vnerealizatsionnyie-rashodyi—eto-chto-takoe