Заявление в ИФНС на зачет налога с одного КБК на другой: образец 2018

Если допущена переплата по какому-либо налогу, ее можно вернуть. Либо зачесть в счет уплаты будущих платежей (подп. 5 п. 1 ст. 21 НК РФ). Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой. Образец подобного документа на 2018 год с правилами зачета найдете в нашей статье.

В счет каких платежей можно зачесть излишне уплаченное

Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Ведь не на любой КБК можно отправить имеющуюся переплату. Все будет зависеть от того, по чему именно у вас допущена переплата. И какие налоги — остальные. То есть важно, какие вообще обязательные платежи должна уплачивать в бюджет ваша компания.

По общему правилу зачесть переплату в счет погашения задолженности (текущих или предстоящих сумм) можно в пределах налогов одной группы. Таковых, напомним, три вида: федеральная группа, региональная и местная (п. 1 ст. 78 НК). Под данный пункт попадают как налогоплательщики, так и агенты (п. 14 ст. 78 НК). Это значит, что можно зачесть обычную переплату в счет недоимки налогового агента.

Например, компания как налоговый агент удержала из доходов своих сотрудников НДФЛ в сумме 12 000 руб. При выплате зарплаты эту сумму удержали, но в бюджет было перечислено только 7000 руб. Одновременно у организации как у налогоплательщика сложилась переплата по НДС в сумме 6000 руб. Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ.

Сопоставить КБК, по которым возможен зачет в 2018 году, поможет наша таблица.

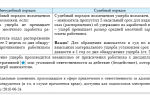

Памятка по зачету налогов в 2018 году

| Федеральный платеж (например, налог на прибыль, НДС, «упрощенный» налог, ЕНВД и т.д.) | Любой федеральный налог |

| Платеж регионального уровня (налог на имущество организаций, транспортный налог) | Этот же налог или любой другой региональный |

| Местный налог (земельный) | Этот же налог |

* Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему.

Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей.

Но по установленным правилам на это нужно оформить заявление, образец которого мы привели для вас, поэтому лучше не полениться и составить «лишнюю бумажку» (п. 4 и 5 ст. 78 НК РФ). Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили.

Заявление на зачет (перевод) налога с одного КБК на другой можно подать в ИФНС в течение 3-х лет со дня образования переплаты (п. 2, 7 ст. 78 НК РФ). В ином случае, если прошло больше лет, вернуть свои кровные можно только через суд.

И имейте в виду: никакие проценты по общему правилу на сумму переплаты не начисляются. Поэтому есть смысл своевременно решать судьбу всех возникших переплат и управлять ими с наибольшей выгодой для компании.

Если налог был не переплачен, а излишне взыскан, то тут проценты должны быть начислены в обязательном порядке. Право на получение процентов остается за организацией, даже если она решила указанные излишние взыскания зачесть в счет недоимки по другому налогу (п. 5 и 9 ст. 79 НК).

Как заполнить заявление на зачет переплаты по налогам

Форма заявления на зачет налога приведена в приложении № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. КНД — 1150057. Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления.

Примите к сведению: действующий бланк используется с 31 марта 2017 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять.

Скачать чистый бланк заявления на зачет налогов

Источник: https://www.Zarplata-online.ru/art/160940-obrazets-zayavleniya-v-ifns-na-zachet-s-odnogo-kbk-na-drugoy-v-2018-godu

Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк

Законодательство требует от налогоплательщиков при наличии у них баз по налогообложению, определять и перечислять в бюджет обязательные платежи. Иногда по самым разным причинам исполнение данной обязанности может привести к возникновению переплаты. Чтобы урегулировать данный вопрос с ИФНС, субъект бизнеса может подать заявление о зачете суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

О том что у компании или ИП возникла переплата по налогам, они могут узнать либо самостоятельно, либо им должны сообщить об этом налоговые органы.

В последнем случае устанавливается срок, в течение котором инспектор данного контрольного органа должен сообщить об этом — 10 дней с обнаружения такого факта.

При этом он может использовать для этого звонок по телефону, отправить письмо почтовой службой или через систему электронного документооборота (ЭДО).

Если инспектор позвонил, ответственное лицо на предприятие должно принять все меры, чтобы впоследствии у него были доказательства – спросить кто звонит, по какому налогу возникла переплата и в какой сумме.

Бывает и так, что сам инспектор не уверен, что данная сумма излишнего налога является переплатой, поэтому возможно он попросит предоставить ряд дополнительных документов.

На практике очень часто работники ИФНС не обращают внимания на свою обязанность сообщать организации о таких ситуациях, так как это приведет к оттоку денег из бюджета, что противоречит стоящим перед ними задачам.

Еще узнать о возникшей переплате по налогу можно, если есть квалифицированная электронная подпись, используя кабинет налогоплательщика на сайте налоговой. Однако надо помнить, что данная служба будет предупреждать вас о любой переплате по налогу, не учитывая, что начисления налогового обязательства происходит один раз в год, а авансовые платежи перечисляются ежеквартально, ежемесячно.

Узнать о возникшей излишне перечисленной сумме налога можно также, заполнив декларацию по итогу за год. Специальные разделы, предназначены для заполнения как сумм налога за год, так и производимых квартальных (месячных) платежей.

При составлении декларации можно выявить, что возникла переплата налогов (будет заполнена графа налог к возврату). Так же обстоят дела с ситуацией, когда подается уточняющая декларация, которая приводит к снижению суммы налога.

Внимание! Наиболее часто переплаты возникают, когда выполняется уплата налога в бюджет из-за того, что неправильно указываются реквизиты в платежных документах. Об этом можно узнать, если периодически запрашивать в налоговой акты сверки и справки по взаиморасчетам по налогам.

Провести зачет по излишне уплаченным налогам можно, когда и ИФНС, и сам налогоплательщик знают о сложившейся ситуации. Если первым выявил это инспектор, то он направляет фирме извещение и просит принять решение по возврату или зачету. Данный выбор должен сделать налогоплательщик.

Однако, если у фирмы существует какая-либо недоимка, то провести возврат переплаты налога, она не сможет. В этом случае инспектор самостоятельно, без согласия организации, произведет зачет.

Законодательство предусматривает только его обязанность уведомить компанию о проведенном зачете. Может сложиться ситуация, что недоимка меньше, чем переплата. Тогда на часть недоимки проводится зачет, и направляется субъекту бизнеса уведомление о необходимости принятия решения в отношении излишне выплаченной суммы налога.

Кроме того действует ограничение по сроку при проведении зачета. Когда переплата возникла из-за хозяйствующего субъекта, то подать заявление на проведение зачета он должен в срок 3 года с момента платежа. Если пропустить этот период, то провести зачет не получится.

Когда излишняя сумма по налогу стала результатом действия налоговых органов, налогоплательщик может подать заявление о зачете в течение месяца с момента, когда ему стало известно об этом или вступило в силу решение суда.

Внимание! Проводя зачет, также нужно принимать во внимание, что он возможен в рамках платежей внутри бюджетов. Если фирма захочет провести зачет по налогам разных уровней бюджетов, то ИФНС ей в этом откажет.

НК разрешает производить зачет сумм переплаты по налогам в счет пени, и наоборот. Однако производить это необходимо по правилу, что и пени, и налог находятся на одном уровне бюджета (федеральный, региональный, местный). Для выполнения операции необходимо в общем порядке подать заявление на зачет.

Что касается переплаты по штрафам, то НК определяет, что они могут быть использованы в счет любых будущих платежей. При этом вид налога прямо не указывается.

Однако на практике с зачетом штрафом могут возникать проблемы. Это связано с тем, что сами штрафы существуют в двух видах — твердой сумме либо размере от неоплаченного налога.

Внимание! Чтобы не столкнуться с отказом, лучше всего просить о зачете переплаты по штрафу на налог или пени того же вида что и налог, по штрафу которого возникла переплата.

Документ можно передать в налоговую следующими способами:

- При личной явке руководителя организации, либо через уполномоченное лицо с оформленной доверенностью. В этом случае заявление нужно распечатать в двух копиях и инспектор на одной из них ставит печать о получении;

- Почтовым отправлением. Оно должно быть заказным, с описью и с уведомлением о получении;

- В формате электронного документа через сеть интернет. Это можно сделать через специализированную программу либо при помощи личного кабинета на сайте ФНС при наличии электронной подписи.

Скачать новую форму заявления на зачет в 2018 году (действует с 2017 года)

Как правильно оформить новую форму заявления в 2018 году

Рассмотрим, как выполнить зачет суммы излишне уплаченного налога при помощи новой формы заявления. Этот бланк нужно применять в обязательном порядке начиная с 31 марта 2017 года.

Заполнение документа начинается с шапки, в которую нужно внести коды ИНН и КПП заявителя. Если бланк подает организация, то к поле ИНН две пустые клеточки нужно прочеркнуть. Если это делает предприниматель — то прочеркивается полностью поле КПП.

Рядом записывается номер страницы в документе. Титульный лист всегда «001».

Затем следует поле «Номер заявления», в котором нужно проставить: какой по счету раз субъект обращается за зачетом в этом году. Вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми необходимо поставить прочерк.

Справа находится поле, в котором проставляется код налогового органа, куда направляется заявление.

В большое поле заносится полное наименование организации без сокращений, либо полные Ф.И.О. предпринимателя.

Затем следует поле для указания статьи НК, на основании которой выполняется данное действие. Когда выполняется зачет излишне перечисленного налога, это производится по ст. 78. Все клетки, что останутся пустыми, необходимо прочеркнуть.

Далее следуют графы для указания информации о зачете. Первым делом записывается сумма, которая запрашивается к зачету. Ее размер вносится начиная с левых клеток, все оставшиеся пустыми необходимо поставить прочерк.

Следом необходимо проставить налоговый период, в котором была произведена переплата. Данное поле состоит из трех блоков, разделенных точками.

Заполняются они следующим образом:

- Первые две клетки для периода. Сюда записывается «МС» – когда период месяц, «КВ» – когда квартал, «ПЛ» – когда полугодие и «ГД» – когда год.

- Вторые две клетки служат для уточнения номера указанного периода. Если в качестве периода записал месяц, то здесь вносится его номер от 01 до 12. При выборе квартала — номер от 01 до 04. При выборе полугодия указывается 01 либо 02. Для года в этих клетках записываются нули.

- Последние четыре клетки необходимы чтобы указать год.

Справа от графы периода записывается код ОКТМО.

Ниже записывается код КБК, по которому имеется переплата.

Последнее поле здесь — код ФНС, в которой числится у субъекта переплата.

Далее, проставляется код зачета:

- «1» – если сумму планируется использовать как погашение имеющейся задолженности;

- «2» – для погашения будущих платежей.

После этого идет второй блок, в котором указывается информация о том, на что конкретно направляется переплата:

- Код периода — указывается на какой период переносится переплата, после кодируется аналогично предыдущему;

- Код ОКТМО — заносится соответствующий код;

- Код КБК — код платежа, на который переносится переплата. Он может совпадать с предыдущим (если переплата отправляется в счет будущего платежа), либо отличаться, если за ее счет погашается задолженность по другому налогу. Необходимо помнить правило о том, что зачет выполняется только в пределах одного уровня бюджета.

Код налогового органа заполняется только тогда, когда переплата переносится на погашение имеющегося долга.

В последнюю очередь заполняются графы с указанием количества листов в заявлении и числа листов с приложениями.

Нижняя часть заявления делится на два столбца, здесь необходимо заполнять только левый. Здесь нужно проставить код лица, кто подает заявление, его полные Ф.И.О., номер телефона, дату и подпись.

Нижние графы заполняются только в случае, когда документ подает представить по доверенности — сюда вносятся ее реквизиты. Саму доверенность прикладывают к заявлению, а в соответствующем поле вносят количество прилагаемых к форме документов.

В течение какого времени будет осуществлен зачет

Для проведения зачета по излишне перечисленному налогу, нужно оформить заявление. Налоговая рассматривает его в срок 10 дней, после чего им дается еще 5 дней чтобы сообщить о принятом решении.

Если организация хочет использовать переплату по одному налогу в счет недоимки по другому, оформлять заявление не нужно. Инспектор сделает это самостоятельно без согласия налогоплательщика в срок 10 дней с факта обнаружения переплаты либо подписания акта сверки по налогам.

Для его рассмотрения у ФНС снова есть 10 дней, после чего они должны в срок 1 месяца с дня подачи документа вернуть остаток средств на расчетный счет.

Источник: https://buhproffi.ru/nalogi-i-vznosy/zayavlenie-o-zachete-naloga.html

Заявление о зачете суммы излишне уплаченного налога

Заявление о зачете суммы излишне уплаченного налога оформляется по специальной форме. Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Заявление о зачете: форма и образец

Итоги

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте здесь.

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) — в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) — в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) — в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Заявление о зачете: форма и образец

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Скачать бланк

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Скачать бланк

Видеопособие по общим правилам оформления заявления находится здесь.

Ниже представлен образец заполнения заявления.

Скачать образец

Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков.

Скачать форму

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Итоги

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение. Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Источник: https://nalog-nalog.ru/vozvrat_i_zachet_nalogov/vozvrat_nalogov_penej_shtrafov/zayavlenie_o_zachete_summy_izlishne_uplachennogo_naloga/

Заявление на зачет излишне взысканного налога 2018

Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017».

Возврат излишне взысканного налога в 2018 году. скачать образец заявления

ВажноГлавная → Бухгалтерские консультации → Общие вопросы налогообложения Актуально на: 23 января 2018 г. Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп.

5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога.

Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

Заявление на зачет излишне уплаченного налога: образец

на рядового гражданина.

Оно лижет з… б… Почему рост налогов коснулся простых граждан, а не крупных компаний Впечатляет, тоже недавно переезжали, благо в одном городе, в адресе отсутствует номер офиса, так … Реальная история, как удалось одолеть отказ налоговиков в регистрации переезда ООО А что, кроме коммуналки трат не было? Вы серьезно считаете, что на 12 рублей в месяц в СССР можно…

Как составить и подать заявление для зачета переплаты по налогам

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Образец заявления о зачете суммы излишне уплаченного налога в 2018 году

Указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей. Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

ВниманиеШаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется. Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные.

Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина.

Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным.

Как вернуть деньги Если предприниматель решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.

2017 № ММВ-7-8/[email protected], предложенной в приложении № 8.Образец заявления на зачет излишне уплаченного налога Скачать Можно ли вернуть налоговую переплату Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся посодействовать плательщикам в этой процедуре.

Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав действительный на дату переплаты акт сверки в территориальной инспекции. Если неустоек не обнаружено, необходимо составить заявление о возврате.

Источник: http://dolgoteh.ru/zayavlenie-na-zachet-izlishne-vzyskannogo-naloga-2018/

Образец заявления о зачете суммы излишне уплаченного налога в 2018 году

Если организация уплатила лишнюю сумму налога, ее можно вернуть или зачесть в счет других налоговых платежей. Мы подготовили образец заявления о зачете суммы излишне уплаченного налога в 2018 году и рекомендации по его заполнению.

Наглядный образец заявления о зачете излишне уплаченного налога в 2018 году

Переплату по налогу можно зачесть двумя способами: в счет недоимки или будущих платежей по тому же налогу или по другому.

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Делаем зачет в другой налог (образец заявления)

Переплату можно использовать для погашения недоимки по другому налогу. Для этого укажите КБК, ОКТМО и налоговый период, в котором числится недоимка.

Скачайте образец заявления о зачете в счет недоимки по другому налогу>>>

Делаем зачет в тот же налог (образец заявления)

Для зачета переплаты в счет будущих платежей укажите предстоящий налоговый период. Заявление может подписать руководитель организации или уполномоченный представитель на основании доверенности.

Скачайте образец заявления о зачете переплаты в счет будущих платежей по этому же налогу>>>

Форма заявления о зачете излишне уплаченного налога в 2018 году

Форма заявления о зачете в 2018 году состоит из двух листов. Организации заполняют только первый лист, индивидуальные предприниматели заполняют первый и второй листы.

Важно! Минфин разрешил зачесть переплату по НДФЛ в счет будущих платежей. Но отметил, что деньги должны быть перечислены не за счет средств компании. Подробнее>>>

Инструкции по заполнению заявления нет. Его содержание интуитивно понятно, кроме того, пояснения к заполнению некоторых реквизитов есть на самом бланке.

В верхней части первого листа заявления укажите ИНН, КПП и наименование организации или полные ФИО индивидуального предпринимателя.

Номер заявления налогоплательщики указывают самостоятельно, ведите нумерацию с начала года.

Укажите сумму, которую необходимо зачесть, налоговый период, за который платили налог, код по ОКТМО и КБК, по которому возникла переплата.

Бланк заявления о зачете суммы излишне уплаченного налога в 2018 году

В 2018 году введен бланк заявления о зачете по форме КНД 1150057. Скачайте бланк заявления о зачете излишне уплаченного налога.

Скачать бланк заявления о зачете излишне уплаченного налога по форме КНД 1150057 >>>

Заявление о зачете переплаты можно направить в налоговую инспекцию:

Совет

Если решите направить заявление почтой, отправляйте его ценным письмом с описью вложения. Опись и почтовая квитанция подтверждают факт и дату отправки заявления.

Что делать с излишне перечисленным налогом

Излишне перечисленный налог можно:

- Вернуть на расчетный счет организации,

- Зачесть в счет других налогов, пеней, штрафов или в счет уплаты будущих платежей.

Правила зачета излишне уплаченного налога

Чиновники производят зачет излишне уплаченного налога с соблюдением правил, указанных в ст.78 НК РФ:

- Зачет производит налоговый орган по месту регистрации организации,

- По всем выявленным фактам переплаты чиновники информируют налогоплательщиков,

- Зачет переплаты налоговый орган производит в течение 10 дней после получения заявления о зачете,

- Заявление о зачете можно подать в течение 3 лет со дня платежа,

- Зачет производят между платежами и недоимками одного бюджетного уровня.

Пример

Нельзя зачесть переплату по НДС, уплачиваемому в федеральный бюджет, в счет погашения задолженности по транспортному налогу, уплачиваемому в бюджет субъекта РФ. Переплату НДС можно зачесть, к примеру, в счет недоимки по налогу на прибыль, в части, уплачиваемой в федеральный бюджет.

Источник: https://www.RNK.ru/article/215676-obrazets-zayavleniya-zachete-summy-izlishne-uplachennogo-naloga-2017

Письмо о зачете налога с одного кбк на другой

Зачет налогов между КБК

Зачет налогов между КБК

На основании какой статьи налогового кодекса мы можем произвести зачет излишне уплаченного с кбк на кбк?

Если засчитываемые платежи согласно п. 7 ст. 12, ст. ст. 13 — 15 НК РФ относятся к одному виду, то отказ в их зачете из-за разных КБК неправомерен.

Зачет производится на основании ст. 78 НК РФ.

- Налоговый кодекс Российской Федерации (часть первая) от 31(60 kB)

- Путеводитель по налогам_ Практическое пособие по зачету и во(50 kB)

Добрый день! такой вопрос: Получили требование с налоговой посчитали нам недоимку по налогу на прибыль организации.

кбк отличается от кбк на уплату на прибыль. Должны ли быть разными….

Интересуют реквизиты платежного поручения для уплаты налога на прибыль организаций

✒ При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений.

Форма платежного поручения, номера и….

Можно ли зачесть переплату по НДФЛ, образовавшуюся более 3 лет назад, в счет текущих платежей по?

или зачесть по другим налогам?

На какой КБК Индивидуальный предприниматель платит страховой взнос в пенсионный 1% с доходов свыше 300 000 руб. за 2015 год

✒ Значения КБК устанавливаются согласно Приказу Минфина России от….

Заявление на зачет излишне уплаченного налога: образец

Заявление на зачет излишне уплаченного налога: образец

Актуально на: 2 октября 2018 г.

Бланк заявления о зачете суммы излишне уплаченного налога

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по можно зачесть в счет уплаты будущих платежей по, а также в счет погашения недоимки, уплаты пени или штрафа.

Но при соблюдении правил налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

В форме организации и ИП заполняют только страницу 1.

Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Адрес: 109377, г.

Москва,

Общество с ограниченной

ИНН 7755134421, КПП 772101001

1-я Новокузьминская, 11

об уточнении налогового платежа (ошибка в КБК)

Источник: http://myeconomist.ru/pismo-o-zachete-naloga-s-odnogo-kbk-na-drugoj-19287/

Заявление о зачете налога в электронном виде с 2018 года

- Консультация юрста

- Статьи

Заполненный бланк заявления на 2018 год Способы подачи заявления Заявление на зачет налога (переплаты) с одного КБК на другой можно подать в ИФНС (абз. 1 п. 4 ст. 78 НК РФ):

- на бумаге. То есть лично руководитель идет в налоговую с просьбой о зачете. Либо его уполномоченное лицо. Либо также возможно почтовое отправление (ценным письмом с описью вложения);

- в электронном виде (с усиленной квалифицированной электронной подписью по ТКС либо через личный кабинет налогоплательщика).

Что делать после подачи заявления на зачет После обращения в ИФНС с заявлением на перевод налога с одного КБК на другой, образец которого мы привели, ждите решения инспекторов. На вынесение вердикта по зачету налоговикам дано 10 рабочих дней со дня, когда они получили от вас соответствующее заявление (абз. 2 п. 4 ст. 78 НК РФ).

Налоговая амнистия: что ожидали и что получили Но для расчета ежегодного отпуска берется 12 мес, а не 2 года. Нестыковка. Ошибка нестыков… Когда выплачивают средний заработок и как его посчитать К нам ничего такого не приходило! Значит лично принесут.

Мужчина в золоте, при поддержке ко… ПФР запугивает бухгалтеров письмами о штрафах А как быть в ситуации если наложили арест на имущество, которое используется в работе, например к…

Составляем заявление на зачет переплаты по налогам

Внимание

В нем содержится бланк для возврата лишней суммы. Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа.

Допустим, ООО «Колосок» переплатило НДС за первый квартал 2018 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО. Когда и как подавать обращение Согласно статье 78 НК РФ, обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора.

Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения.

Образец заявления о зачете суммы излишне уплаченного налога в 2018 году

Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности. Образец заявления на зачет излишне уплаченного налога Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога.

Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы. Как заполнить такой документ Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2017 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше.

Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа. Шаг 1.

Пример заявления о возврате излишне уплаченного налога 2018 + скачать образец

- ВажноГлавная

- Документы

В случае переплаты налога организация имеет право падать заявление на возврат налога в соответствии с п.6 статьи 78 Налогового кодекса (далее НК РФ). В статье рассмотрим заявление о возврате излишне уплаченного налога в 2018 году + вы можете скачать образец документа.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

Куда предоставлять документы на зачет Все обращения должны быть направлены в территориальные отделения ФНС России лично заявителем — руководителем или же его непосредственным представителем, действующим по доверенности.

Если бюджетная организация имеет Личный кабинет на официальном сайте ФНС или же предоставляет периодическую отчетность в электронном виде, есть возможность сформировать электронное обращение. Деньги отправят на расчетный счет, который зарегистрирован в реестре ЕГРЮЛ.

Что касается специализированных бухгалтерских систем электронного документооборота, то, на основании Приказа ФНС России от 23.05.17 № ММВ-7-8/[email protected], разрешается подача заявлений и обращений учреждений через электронные сервисы сдачи отчетности.

Можно сформировать и отправить заявление в онлайн-ресурсе, подписав его усиленной квалифицированной ЭЦП.

Заявление перекинуть налог 2018

Источник: http://vip-real-estate.ru/2018/05/07/zayavlenie-o-zachete-naloga-v-elektronnom-vide-s-2018-goda/

Как зачесть налог на другой кбк

А что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

О своем решении провести зачет или отказать в нем ИФНС должна сообщить вам в течение пяти рабочих дней со дня принятия ответа (п. 9 ст. 78 НК).

Как быть, если переплачены в ИФНС страховые взносы В случае со страховыми взносами порядок перезачета сумм аналогичен выше изложенному по налогам.

При этом по взносам на травматизм в ФСС форму заявления берите из приказа ФСС РФ от 17.11.2016 № 457 (приложение № 2). И тут зачитывать суммы можно только в пределах фонда.

Зачет налогов между кбк

Важно

Актуально на: 2 октября 2018 г. Бланк заявления о зачете суммы излишне уплаченного налога В счет каких платежей можно зачесть излишне уплаченный налог Переплату по можно зачесть в счет уплаты будущих платежей по, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников. Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п.

5 ст. 78

Внимание

НК РФ). В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями.

Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявления на зачет и возврат налога подаем по новым формам

Срочный спецвыпуск по зарплатной отчетности за I квартал

- Изменены требования к 6-НДФЛ за 1 квартал

- Какую форму РСВ применять за 1 квартал: новую или старую

- 4-ФСС за 1 квартал: обновлены требования к отчету

Скачать спецвыпуск бесплатно Как подать заявление на зачет переплаты по налогам Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему. Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять. Скачать чистый бланк заявления на зачет налогов Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета.

Источник: http://lcbg.ru/kak-zachest-nalog-na-drugoj-kbk/

Заявление о зачете суммы излишне уплаченного налога

Если у налогоплательщика существует база по налогообложению, то он обязан перечислять в бюджет налоги.

При этом в определенных случаях при исполнении своего обязательства у налогоплательщика может возникнуть переплата.

Для урегулирования сложившейся ситуации, компания или ИП вправе подать заявление о зачете суммы излишне уплаченного налога. В статье рассмотрим как составить данное заявление и в каких случаях оно подается.

Как налогоплательщику определить переплату по налогам

Узнать о том, что возникла переплата по налогам организация или ИП может самостоятельно, либо по сообщению налогового органа. Если о переплате сообщает налоговая, то инспектор должен об этом оповестить компанию в течение 10 дней с момента установления факта переплаты.

Для оповещения он может просто позвонить по телефону, направить письмо по почте, либо посредством системы электронного документооборота.

Если налоговики сообщают о переплате по телефону, то принимающему информацию сотруднику необходимо узнать как можно больше: кто именно сообщает о переплате, по какому налогу она возникла, а также ее размер.

Иногда налоговый инспектор наверняка не знает, является ли перечисленная сумма переплатой, поэтом в качестве подтверждения может затребовать дополнительные документы.

Налогоплательщики также могут узнать о переплате в том случае, если они имеют квалифицированную ЭЦП и пользуются кабинетом налогоплательщика на официальном сайте налогового органа.

Также выяснить есть ли переплата можно заполнив декларацию по итогам года. В специальных разделах указываются суммы налога за год, квартал и месяцы. Составляя декларацию, можно будет определить был ли переплачен налог в бюджет. В этом случае будет заполнена графа «Налог к возврату».

Когда можно сделать зачет излишне уплаченного налога

Зачет по излишне перечисленному налогу можно произвести только в том случае, если о переплате знает не только налогоплательщик, но и ИФНС. Если переплату определил налоговый инспектор, то он должен направить в адрес компании извещение о том, чтобы принять решение о возврате налога или его зачете. Выбор данном случае делает сам налогоплательщик.

В том случае, если в компании существует недоимка по другим налогам, то вернуть излишне перечисленный налог она не вправе. В этом случае налоговый орган самостоятельно произведет зачет налога и согласия компании для этого не потребуется. В данном случае налоговая должна будет только сообщить о том, что был проведен зачет.

Возникнуть может и такая ситуация, при которой размер недоимки меньше, чем сумма переплаты. В этом случае на сумму недоимки будет произведен зачет, а налогоплательщику будет направлено уведомление о том, чтобы принять решение о сумме излишне уплаченного налога.

По срока проведения зачета переплаченного налога установлено ограничение. Если переплата возникла по вине налогоплательщика, то заявление о проведении зачета необходимо не позднее 3 лет с момента оплаты. Если эту дату пропустить, то зачет провести уже не получится.

Если переплата возникла по вине налоговой, то налогоплательщик должен подать заявление о зачете в течение 1 месяца с момента получения извещения о переплате, либо с момента вступления в силу судебного решения.

Зачет пени и штрафов в счет переплаты налога

В соответствии с НК РФ возможно проведение зачета переплаченных сумм налога в счет пени, а также наоборот. При этом необходимо соблюдать следующее правило: пени и налог должны находится на одном уровне бюджета, например, только на федеральном или только на региональном. Для проведения зачета потребуется подать в налоговую соответствующее заявление о зачете.

Если говорить о переплате по штрафам, то они могут быть использованы в качестве любого будущего платеж. При этом вид налога напрямую не указывается. При этом при зачете штрафа проблемы все таки могут возникать.

Это связано с тем, что штрафы существуют в виде твердой сумме, либо в размере неуплаченного налога.

Для того, чтобы избежать отказа налоговой о зачете, переплату по штрафу лучше зачесть на налог, по штрафу которого и возникла переплата (Читайте также статью ⇒ Возврат излишне взысканного налога в 2018 году. Скачать образец заявления).

Как подать заявление о зачете суммы излишне уплаченного налога

Заявление в налоговый орган подается одним из следующих способов:

- Лично явившись в налоговый орган. При этом подается заявление в двух экземплярах, на одном из которых ставится отметка налоговым инспектором в подтверждение получения.

- По почте, при этом направить его необходимо как заказное письмо с описью вложения и уведомлением о вручении.

- Через интернет как электронный документ. Сделать это можно через личный кабинет на сайте налоговой или через специальную программу.

Порядок заполнения заявления о зачете суммы излишне уплаченного налога в 2018 году

На сегодняшний день применяется бланк для заявление о зачете излишне уплаченного налога, который установлен уже с 31 марта 2017 года.

Заявление заполняется с шапки, в которой указывается ИНН и КПП налогоплательщика. Если заявление подает компания, то две пустые клетки зачеркиваются, а если ИП, то полностью прочеркивается поле для заполнения КПП. Рядом указывается номер страницы, для титульного листа – это «001».

Затем необходимо заполнить «Номер заявления», в котором указывается в какой раз налогоплательщик обращается за зачетом в текущем году. Цифра вносится с крайней левой клетки, а в пустых клетках проставляются прочерки.

Справа вносится код налоговой, в которую подается заявление о зачете.

Далее в большом поле заполняется наименование компании полностью, либо ФИО индивидуального предпринимателя.

После этого необходимо указать статью НК РФ, на основании которой происходит зачет. Если происходит зачет излишне уплаченного налога, то указывается статья 78 НК РФ.

Далее указывается информация о зачете. При этом сначала записывается сумма, которую налогоплательщик запрашивает к зачету. Далее указывается период, в котором возникла переплата. Это поле будет состоять из трех блоков, которые разделяются точками:

- В первых двух клетках указывается «МС», «КВ», «ПЛ» или «ГД», если период соответственно составляет месяц, квартал, полугодие или год.

- Вторые две клетки необходимы для уточнения номера периода. Если в первых двух клетках указан месяц, то необходимо указать его номер от 01 до 12. Если квартал, то от 01 до 04, если полугодие – то 01 или 02, а если год, то записываются нули.

- В последних клетках указывается год.

Ниже необходимо указать код зачета. При этом «1» указывается, если планируется использование сумму в качестве погашения существующей задолженности, а «2», если планируется погашение будущих платежей.

Во втором блоке указывается информация о том, на что будет направлена переплата, указывается коды:

- периода, то есть на какой период переносится излишне уплаченный налог;

- ОКТМО;

- КБК, на который будет переноситься переплата.

КБК может совпадать с предыдущим или отличаться от него, если зачет планируется проводить по другому налогу.

Последними заполняются графы, в которых указывается число листов в заявлении и число листов-приложений.

В нижней части заявление разделено на два столбика, левый из которых заполняется налогоплательщиком. Здесь требуется указать ФИО лица, подающего заявление, его телефон, дату и подпис

Через сколько будет проведен зачет

После того, как будет предоставлено заявление о зачете переплаченного налога, налоговый орган будет рассматривать его в течение 10 дней.После этого еще в течение 5 дней налоговая обязана сообщить налогоплательщику свое решение.

Если организация планируется произвести зачет только по одному налогу, то заявление и вовсе не потребуется оформлять. Налоговики самостоятельно проведут зачет в течение 10 дней с момента обнаружения факта переплаты.

В том случае, если переплата больше по размеру, чем сумма неуплаченного налога, то оставшаяся часть может быть направлена на погашение будущих платежей.

Также компания или ИП может подать заявление на возврат суммы излишне уплаченного налога.

В этом случае налоговая также потратить 10 дней на рассмотрение заявление, а затем в течение 1 месяца перечислят остаток переплаты на расчетный счет налогоплательщика.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/zayavlenie-o-zachete-summy-izlishne-uplachennogo-naloga/

Зачет страховых взносов между кбк заявление 2018

НДС в сумме 6000 руб. Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ. Сопоставить КБК, по которым возможен зачет в 2018 году, поможет наша таблица.

Скачать полный справочник всех кодов КБК, по которым компании на ОСН платят налоги в 2018 году Скачать чистый бланк заявления на зачет налогов Заполненный бланк заявления на 2018 год Памятка по зачету налогов в 2018 году Излишне уплаченный налог Варианты зачета* Федеральный платеж (например, налог на прибыль, НДС, «упрощенный» налог, ЕНВД и т.д.) Любой федеральный налог Платеж регионального уровня (налог на имущество организаций, транспортный налог) Этот же налог или любой другой региональный Местный налог (земельный) Этот же налог * Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст.

Ошибки кбк по страховым взносам в 2018 (как исправить)

Образец заявления о зачете избыточной суммы сбора пени штрафа Образец свободной формы заявления об уточнении платежа Бухгалтерские проводки для отражения операций по страховым взносам Для отображения бухгалтерией перечислений страховых взносов в фонды, а также зачислений из фондов используется счет 69:

- ДТ 69 КТ 51 — зачисление денег в бюджет;

- ДТ 99 КТ 69 — санкции (штраф, неустойка);

- ДТ 51 (52) КТ 69 — возврат денег по страховым платежам, избыточно уплаченным в фонды;

- ДТ 20 (91 и др.

С 1 января уплачивать страховые взносы необходимо по новым кбк

За вторую половину месяца работник ничего не получит. У бухгалтера не будет возможности удержать НДФЛ зарплаты. Будут проблемы с налоговой». Задать свой вопрос Заявление на зачет излишне уплаченного налога: образец Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога.

В данном случае это НДС.

Заявление о зачете налога с одного кбк на другой

ВниманиеДоставить заявление с документами лично. 2. Через доверенное лицо (личного представителя) на основании заверенной нотариусом доверенности. 3. Посредством почтового отделения (отослать заказное письмо с извещением о вручении).

4. При наличии цифровой подписи дистанционно посредством средств электронной связи.

Результат сообщается заявителю Если порядок обращения и все сроки соблюдены, то налоговая служба выносит положительный вердикт в пользу заявителя.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет. ФАЙЛЫСкачать пустой бланк заявления о зачете налога с одного КБК на другой .docСкачать образец заявления о зачете налога с одного КБК на другой .

doc Что такое КБК Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации».

Вкратце раскрывая это понятие можно объяснить его так: КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Какими переплатами по кбк можно зачесть недоимку налогам в 2018г

НК РФ). С 1 июня — 3 важных изменения, которые напрямую касаются зарплатных вопросов и документов по зарплате:

- Минтруд отменил премии

- ФСС ввел новую справку по зарплате вместо 182н

- Суды против выплаты отпускных за 3 дня до отпуска

Специально для посетителей сайта мы открыли досрочно статьи июньского номера журнала «Зарплата». Активируйте доступ, чтобы чиать статьи.

Активировать доступ Как подать заявление на зачет переплаты по налогам Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему.

Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей.

Онлайн журнал для бухгалтера

ВажноОтветы на часто задаваемые вопросы Вопрос №1: Считается ли выполненным обязанность по оплачиванию сборов, если юрлицом некорректно прописана кодировка в расчетном документе? Если из-за совершенных погрешностей в оформлении расчетного документа зачислить страховой взнос на надлежащий счет казначейства не удалось, то будет считаться, что обязанность по оплате не выполнена. Чаще всего это бывает, когда ошибочно записаны реквизиты казначейства, банка получателя. Если, несмотря на наличие погрешностей в реквизитах (КБК) платежного документа, деньги перечислены по назначению, произведенный платеж нужно только уточнить.

Для этого обязанному лицу следует написать заявление, указав точные реквизиты и передать его территориальной налоговой службе для корректировки (НК РФ, ст. 45, п.4).

Кбк пени по страховым взносам в 2017-2018 годах

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи. Образец заявления о зачете налога с одного КБК на другой Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Образец заявления о зачете суммы излишне уплаченного налога в 2018 году

КТ 69 — доначисление взносов по страхованию.Настоящий счет применяется организациями и ЧП для фиксации сведений обо всех взаиморасчетах по страховым платежам. При необходимости к нему используются субсчета.

К примеру, 69.06 — для перечислений фиксированных взносов ЧП. Пример 1.

Просчет при оплачивании юрлицом страховых общеобязательных сборов за 2017 год Организация обязана заплатить январские взносы ОПС (страховая линия) за 2017 год.

Оформляя расчетный документ, ответственный бухгалтерский работник организации некорректно внес кодировку: вместо 182 1 02 02010 06 1010 160 был записан 182 1 02 02010 06 1000 160 (до 1.01. 2017). Платежные операции были проведены вовремя, но не по тому коду. В итоге перечисленные деньги отобразилась по коду, прописанному в расчетном документе (период до 1.01.2017).

Перечисленные виды страховых взносов в 2018 году нужно платить в ИФНС, а не в фонды. Соответственно платежное поручение на уплату взносов в 2018 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

В 2018 году произошел ряд изменения в части законодательства о страховых взносах. Подробный обзор вы можете посмотреть в статье «Изменения по страховым взносам с 2018 года».

Источник: http://pbcns.ru/zachet-strahovyh-vznosov-mezhdu-kbk-zayavlenie-2018/