Как списать неликвид

Для начала давайте разберемся, что же это такое. Неликвид – это имущество, товарно-материальные ценности, которые не могут быть использованы в деятельности предприятия и подлежат ликвидации, а соответственно – и списанию. Также сюда включают готовую продукцию, которую не удалось реализовать.

Причин образования неликвидов может быть множество: перепрофилирование предприятия, в результате чего имеющиеся запасы остаются невостребованными, снижение спроса на продукцию, потеря клиентов, рост конкуренции, изменение трендов, ошибки в планировании производства, потеря товарами качества в ходе длительного хранения и т.д.

Варианты могут быть самыми разными и зависят от категории товара. Например, вы можете:

- объявить скидку на такую продукцию;

- провести распродажу;

- сделать неликвид сопутствующим товаром, что поможет повысить продажи другого продукта;

- реализовать продовольственный товар оптом для ферм, на корм скоту;

- продать продукт на рынке по сниженной цене;

- продать товар после доработки с уменьшением стоимости.

Нереализованные остатки продукции в бухгалтерском учете можно списать на прочие расходы как морально устаревшее имущество. В налоговом учете стоимость списанных МПЗ можно отнести к затратам на производство, не давшем продукции.

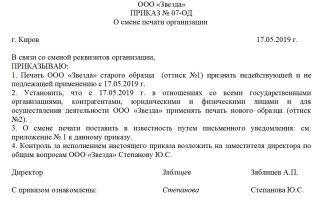

Решение о списании товаров по причине морального устаревания принимает руководитель, но для обоснования данного решения создается комиссия из материально-ответственных лиц, которые должны:

провести осмотр материалов,

зафиксировать в документации причины их непригодности для дальнейшего использования по прямому назначению,

оценить возможность использования на другие нужны или для реализации на сторону,

произвести оценку их рыночной стоимости (это делается вместе со специалистами из экономических служб).

Если по заключению комиссии будет установлен факт невозможности дальнейшего использования МПЗ, то они подлежат утилизации. В бухгалтерском учете их стоимость относится на прочие расходы:

Дт 91 – Кт 10 – списаны морально устаревшие материалы

Отражаются они в балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Данный резерв формируется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью МПЗ и их фактической себестоимостью, если величина последней выше.

То есть, если в течение года неликвидная продукция не была списана и осталась на складе на конец года, необходимо создать резерв (см. п.20 Методический указаний):

Дт 91-2 – Кт 14 – создан резерв под снижение стоимости МПЗ

В последующих отчетных периодах по мере списания продукции, по которой создан резерв, зарезервированная сумма будет восстанавливаться обратной проводкой:

Дт 14 – Кт 91-1 – восстановлена зарезервированная сумма

Но следует помнить, что в налоговом учете не предусмотрена возможность создания такого резерва, а потому сумма резервных отчислений не считается расходом с точки зрения налогообложения. Поэтому возникает постоянная разница, требующая признания в бухгалтерском учете постоянного налогового обязательства (согласно п.7 ПБУ 18/02).

Аналогично, в налоговом учете не признается доходом и сумма восстановленного резерва, так что по мере списания продукции и восстановления резерва в учете необходимо отражать постоянный налоговый актив:

Дт 99 – Кт 68 – начислено постоянное налоговое обязательство на сумму резерва

Дт 68 – Кт 99 – отражен постоянный налоговый актив в части восстановленного резерва

За любой причиной образования неликвида, даже если на первый взгляд она кажется сугубо внешней, не зависящей от компании, на самом деле стоят несовершенства в процессах организации бизнеса.

Чтобы выявить их, можно использовать простую, но эффективную методику «Пять почему». Она говорит нам, что если сформулировать проблему и 5 раз задать вопрос «Почему?», вы найдете ее корень.

Лучше всего применять этот метод при коллективных обсуждениях.

Источник: https://www.kakprosto.ru/kak-949376-kak-spisat-nelikvid

Списание неликвидной готовой продукции

Поэтому организация должна самостоятельно принять решение о том, включать ли стоимость товаров с истекшим сроком действия или с наличием неисправимых дефектов в состав расходов, уменьшающих базу по налогу на прибыль.

К тому же Конституция РФ говорит о принципе свободы экономической деятельности (ч.1 ст.8), согласно которому компания осуществляет ее самостоятельно на свой риск и поэтому имеет право самостоятельно и единолично оценивать ее эффективность и целесообразность.

Стоит отдельно отметить и то, что в некоторых случаях законодательство возлагает на организацию обязанность по уничтожению определенных видов товаров (например, косметики, кондитерских изделий, медикаментов, бытовой химии).

Тогда и затраты на приобретение уничтожаемых товаров, и затраты на их утилизацию компания может учесть в составе расходов, уменьшающих налог на прибыль (письма Минфина РФ от 04.07.2011г.

А другие запасы не могут быть реализованы даже со значительной скидкой, например, из-за серьезной утраты потребительских качеств. А как распродать неликвидный товар, если он не представляет ценности для потребителя? Инструмент остается тот же – проводить уценку, но с большим процентом по скидке.

Важно

Собственно, на третьем этапе должен быть составлен полный прайс-лист с указанием категорий товаров и ценников, с которыми можно будет работать с заинтересованными контрагентами. Уценка как инструмент эффективного сбыта «неликвида» Использование уценки строго регламентируется правилами бухучета и при соблюдении нормативов позволяет эффективно избавляться от нереализованной продукции.

В первую очередь определяется объем товара, который в принципе может подлежать уценке. Для этого на крупных предприятиях формируется комиссия, которая произведет инвентаризацию и составит перечни целевых товаров.

Неликвиды предприятия и их реализация

- Уменьшение производится только до рыночной стоимости.

- Снижение выполняется с целью формирования резерва.

- Создание резерва под завершение отчетного года.

Резерв формируется на сумму разности между реальной себестоимостью и рыночной стоимостью. Разность нужно зафиксировать в бухучете следующей проводкой: ДТ91, субсчет 91-2 КТ14.

Резерв под снижение стоимости Резерв не нужно фиксировать в целях начисления налогов. По этой причине нужно отразить начисление налогового обязательства: ДТ99 КТ68. Налог на прибыль Бухгалтер должен вести учет неликвида. Для этого или создается аналитическая таблица, или формируется отдельный субсчет.

Если неликвид получится продать, создаются следующие проводки:

- ДТ62 (76) КТ91. Прочие расходы.

Избавляемся от ненужного хлама: списание неликвидов в торговле

Источник: http://advokat-na-donu.ru/spisanie-nelikvidnoj-gotovoj-produktsii/

Ликвидация неликвидов… пока еще не поздно (как в налоговом плане выго

Общение сегодня построим следующим образом.

Вначале, чтобы очертить наш «круг захвата», оговорим, что мы в рамках данной публикации будем понимать под неликвидами.

Главной же нашей задачей является анализ и сравнение примерных налоговых результатов разных путей избавления субъектами хозяйствования от такого «балласта». Для этих целей рассмотрим три, на наш взгляд, основных пути ликвидации неликвидов: их продажу, бесплатную передачу и списание.

Надеемся, что наша публикация поможет вам сориентироваться и принять быстрое и правильное решение в отношении своих конкретных неликвидов.

Важно! Многим СПД следует поспешить «сдыхаться» от своих неликвидов еще до наступления следующего, 2015-го, года. В первую очередь это касается плательщиков НДС. Дело в том, что Законом № 1621* внесены изменения в п. 188.

1 НКУ**, определяющий базу обложения НДС. Суть изменений состоит в том, что с 1 января база обложения НДС операций по поставке товаров (и услуг) не может быть ниже цены их приобретения.

А база обложения операций по поставке необоротных активов не может быть ниже балансовой (остаточной) стоимости по данным бухгалтерского учета на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены).***

Так что избавление от неликвидов, начиная с 2015 года, может вылиться для плательщиков НДС в приличную копеечку. Особенно с учетом того, что определение поставки включает в себя и операции по бесплатной передаче товаров (услуг).

Потому лучше поспешить «ликвидировать» неликвиды.

Причем, хотя далее мы будем речь вести в основном о неликвидах, относящихся к запасам, поспешить до Нового года следует и с реализацией особо неликвидных необоротных активов, имеющих немаленькую балансовую (остаточную) стоимость.

Возможно, кто-то надеется на то, что при благоприятных раскладах дату вступления в силу изменений в п. 188.1 НКУ могут отодвинуть «до лучших времен» или вообще отменить? Боимся, что они будут разочарованы, ибо пока никаких симптомов отмены/переноса не проявилось. Потому лучше успеть, по возможности, все сделать до Нового года.

Неликвиды

Для целей данной публикации под неликвидами далее будем иметь в виду лишние и не нужные субъекту хозяйствования активы из числа запасов, как имеющих очень низкую или просто низкую ликвидность, так и вообще неликвидные запасы. Последние, т. е. полностью утратившие ликвидность, запасы обычно подлежат списанию, но, в принципе, в ряде случаев они могут быть и переданы бесплатно, и реализованы.

Теперь рассмотрим разные варианты избавления СПД от таких неликвидов.

Сразу оговорим, что рассматриваемые проблемы не сильно «цепляют» физ- или юрлиц, работающих на едином налоге (за исключением тех из них, кто является плательщиком НДС). Ведь в доход у них включаются полученные деньги, а расходы для налоговых целей не учитываются. Поэтому ЕН мы дальше практически не касаемся.

Итак, для сравнения рассмотрим налогообложение трех упомянутых выше вариантов избавления плательщика от неликвидов: продажи, дарения и списания.

Продажа

Продажа неликвидов, пожалуй, самый распространенный (и надежный<\p>

Источник: https://i.Factor.ua/journals/nibu/2014/november/issue-90/article-3378.html

Организация списания неликвидного имущества компании

В рамках прекращения коммерческой деятельности юристы неизбежно сталкиваются с проблемой неликвидного имущества. Правильно отразить количественные и стоимостные показатели таких ценностей, а также грамотно списать их позволяет соблюдение особых правил.

Специалисты центра «Радомас» организуют процедуру с привлечением профессиональных бухгалтеров. Результаты отражаются документально, что надежно защищает собственников фирмы от попыток привлечения к дополнительной ответственности и необоснованных требований кредиторов.

Клиенты центра получают гарантии законности и объективности, могут пользоваться консультационной помощью по всем вопросам закрытия фирмы ООО или ее реорганизации.

Правила признания имущества неликвидным

К категории неликвида относят материалы, основные средства или иные ценности, которые оказались невостребованными на рынке или в производственной деятельности. Отличительной чертой такого имущества является сложность, либо фактическая невозможность использования.

Теоретически такие ценности все же обладают стоимостными характеристиками и подлежат списанию по всем правилам бухгалтерского учета. Нарушение порядка может послужить причиной возбуждения дел о сокрытии ценностей от взыскания.

В практике это нередко становится основанием привлечения учредителей компании к уголовной или административной ответственности.

Работа с подобной собственностью компании ведется в соответствии с методическими рекомендациями, изложенными в приказе Минфина России 119н. Согласно этому документу списание допускается на основании следующих фактов:

- признание имущества морально устаревшим (оборудование, транспортные средства, инструмент и прочее);

- негодность или неисправность;

- повреждение, либо полное уничтожение.

В случае с неликвидом основанием для списания выступает первое и второе обстоятельства.

Представителям ликвидируемой организации потребуется документально подтвердить факт отсутствия интереса со стороны кредиторов и покупателей, а также неактуальности вещи.

Как правило, задача решается в процессе проведения инвентаризации. Выявление неликвидного имущества подразумевает составление особого акта. В документе отражаются следующие сведения:

- точное описание ценностей;

- количественные и качественные характеристики;

- балансовая или оценочная стоимость;

- срок хранения, либо годности, включая гарантийный период;

- причина списания, выбраковки;

- дату осмотра имущества и составления акта.

Если ликвидация ООО проводится в порядке банкротства, списанием неликвида занимается независимый специалист. Управляющий выставляет имущество на торги и лишь при полном отсутствии заявок предлагает его поочередно каждому из кредиторов. Собственность, оставшаяся невостребованной, списывается и утилизируется.

Определение стоимости таких ценностей производится согласно данным, отраженным в учете. Использование рыночных цен не допускается, поскольку противоречит принципам достоверности и объективности.

Источник: http://www.radomas.ru/service/yur/zakrytie-ooo/spisania-nelikvida/

Что такое неликвид

Неликвиды — материально-производственные запасы, которые в следствие каких-либо причин не могут быть использованы по своему прямому назначению (например, товары/продукция не могут быть реализованы; материалы не могут быть использованы в производстве). ЗапасыМатериалыМатериально-производственные запасыПродукцияПроизводственные запасыТовары

О существовании на рынке «страшного и ужасного» неликвида знают все. Особенно много неликвидных объектов, говорят, среди загородной недвижимости.

Никоим образом не споря с этими тезисами, мы решили в них разобраться: что это такое – «неликвид»? Какие объекты попадают в данную малосимпатичную категорию? И — самое, вероятно, главное – что делать человеку, который по каким-то причинам оказался владельцем подобного «сокровища» и желает его продать?

Подробнее: www.metrinfo.ru

-а, м. (спец.). Имущество, к-рое не может быть использовано в данном предприятии и подлежит ликвидации, продаже. Продажа неликвидов. Новый толково-словообразовательный словарь русского языка, Т. Ф. Ефремова.

неликвид

м. разг. Имущество, которое не может быть использовано в данном предприятии и подлежит

ликвидации, продаже.

Подробнее: xn--b1algemdcsb.xn--p1ai

1. Товарные запасы, которые в течении определённого периода (обычно 3 месяца) были в наличии и не продавались; 2.

Товарные запасы, уровень запаса которых превышает, например, 3-х месячный запас (уровень определяется индивидуально в зависимости от специфики бизнеса), 3.

Товарные запасы, которые попадают в топ D (последние 5% накопительных продаж). Как определить неликвидные позиции?

Подробнее: s-tigers.com.ua

Неликвиды металлопроката — это стальные изделия, которые в силу какого — либо рода обстоятельств, оказались не реализованными или излишними на предприятии. Это может быть, как фасонный прокат, так и прокат сортовой.

Стальные неликвиды, как правило, мало чем отличаются от прочей продукции металлопроката, но имеют неоспоримое преимущество — это более низкую стоимость.

Очень часто случается, что различие между обычным и лежалым металлопрокатом заключается лишь в том, что второй будет иметь небольшой налет ржавчины на своей поверхности.

Подробнее: stalmaximum.ru

Ликви?дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является.

Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Неликвиды – это устаревшие, залежавшиеся на складе товары. В целом большая часть его появления лучше — чтобы не позволить медицину для неликвидных товаров.

В нем может точный подход к формированию из Вашего ассортимента, контроль остатка на счете … обычно может помогать, достаточное, много методов анализа ассортимента, который я уже описал, подразумевают вклад, к которому у Вас просто не было неликвидного актива на складе.

Подробнее: biznes-prost.ru

Неликвидом называется сырье или готовая продукция, которая не используется предприятием и хранится в запасе. Это могут быть как товары с истекшим сроком годности, а потому не подлежащие ликвидации, так и продукты с очень высоким качеством, которые только в силу обстоятельств задержались на складах.

Подробнее: www.kakprosto.ru

Неликвиды или неликвидные активы — оборудование, сырьё, материалы, закупленные и в последующем невостребованные.

Неликвиды ухудшают экономические показатели предприятия, поэтому могут распродаваться ниже себестоимости или закупочной цены. Неликвид — м. разг. 1.

Имущество, которое не может быть использовано в данном предприятии и подлежит ликвидации, продаже Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

Подробнее: dic.academic.ru

НЕЛИКВИ́Д, -а, м. (спец.). Имущество, к-рое не может быть использовано в данном предприятии и подлежит ликвидации, продаже. Продажа ~ов. Что такое НЕЛИКВИД, НЕЛИКВИД это, значение слова НЕЛИКВИД, происхождение (этимология) НЕЛИКВИД, синонимы к НЕЛИКВИД, парадигма (формы слова) НЕЛИКВИД в других словарях

Подробнее: www.classes.ru

Буква в встречается 1 раз. Слова с 1 буквой вБуква д встречается 1 раз. Слова с 1 буквой дБуква е встречается 1 раз. Слова с 1 буквой еБуква и встречается 2 раза.

Слова с 2 буквами иБуква к встречается 1 раз. Слова с 1 буквой кБуква л встречается 1 раз. Слова с 1 буквой лБуква н встречается 1 раз. Слова с 1 буквой н Значения слова неликвид.

Что такое неликвид? Неликвиды

Источник: http://www.chsvu.ru/chto-takoe-nelikvid/

Списание товаров в бухгалтерии — Бухгалтерские услуги — Консалтинг Премиум

Списание товаров означает их выбытие, снятие с балансового учета, перевод их в категорию убытков. Операция списания применяется к непригодным к эксплуатации товарам, отслужившим свой срок, испорченным, бракованным, морально устаревшим.

Порядок списания

Любое снятие продукции с баланса начинается с приказа руководства о проведении инвентаризации. Назначается инвентаризационная комиссия, состоящая из материально ответственных сотрудников. Они исследуют товары и устанавливают причины, по которым их следует списать, и возможно ли использовать их в каких-то других целях.

По результатам работы комиссии составляется акт о списании, его подписывает руководитель предприятия.

При необходимости назначается комиссия по утилизации, если это списанные продукты питания, которые могут использоваться на корм сельскохозяйственным животным, или производственные отходы, которые надо утилизировать без вреда для людей и окружающей среды. При списании продовольственных товаров учитываются нормы естественной убыли.

Как делать проводки

Бухгалтерские проводки зависят от причины и характера списания товаров.

- Списание при выбытии товара как рекламных образцов или отданных на рекламную акцию: — дебет 44 (расходы на продажу) – кредит 41 (товары).

Дата проводки должна быть идентична указанной в накладной дате передачи товаров.

- Списание при передаче товаров на нужды предприятия (например, моющих средств): — дебет 26 (общехозяйственные расходы) – кредит 41.

Проводка сопровождается соответствующей накладной, ее дата совпадает с датой передачи товаров на собственные нужды.

- Списание себестоимости товара при реализации: — дебет 90 (себестоимость) – кредит 41.

Дата проводки равна дате реализации в накладной.

- Списание устаревших и испорченных товаров: — дебет 94

– кредит 41.

- Если установлен виновный в порче товара: — дебет 73

– кредит 74.

- Проводка по удержанию из его зарплаты – дебет 73

– кредит 94.

- Если он не обнаружен – дебет 91

– кредит 94.

- Проводка по нормам естественной убыли: — дебет 44

– кредит 94.

При выбытии товаров с целью продажи, а также в производство делаются следующие проводки:

- по фактической себестоимости в основное и вспомогательное производство: дебет 20 и 23 – кредит 10;

- на общепроизводственные цели: дебет 25 – кредит 10;

- на общехозяйственные цели: дебет 26 – кредит 10;

- по фактической себестоимости товары, предназначенные для исправления брака: дебет 28 – кредит 10;

- списанные во время продажи для содержания торговых площадей: дебет 22 – кредит 10;

- отгрузка материалов на сторону: дебет 45 – кредит 10;

- списание сверх норм естественной убыли: дебет 91 – кредит 44;

- в случае стихийных бедствий: дебет 99 – кредит 10;

- списание товаров, переданных головной организацией обособленным подразделениям на их собственный баланс: дебет 79.1 – кредит 10.

Это перечень основных проводок по списанию, каждая из них должна сопровождаться документальным подтверждением: актами списания, накладными, счетами-фактурами, бухгалтерскими справками, кассовыми ордерами, лимитно-заборными картами.

Источник: http://www.konsaltingpremium.ru/spisanie-tovarov-v-bukhgalterii/

Как списать товар при ликвидации предприятия

Предприятие на УСН не ведет свою деятельность с марта 2013 г. Предприятие собственник хочет закрыть (ликвидировать) в 2017 году. На сч. 41 висит товар на сумму 3 155 тыс. рублей. Как его можно списать?

Если товар, который есть на балансе у вашей организации, просрочен, испорчен или утрачен, вы можете его списать. При этом вам нужно подтвердить причину списания. Вначале проведите инвентаризацию товаров и составьте инвентаризационную опись.

Если товары просрочены или испорчены, составьте акт с указанием срока годности, состояния товара и т.п. Акт можно составить по формам № ТОРГ-15 или ТОРГ-16, утвержденным постановлением Госкомстата РФ от 25.12.

98 № 132, или по форме, которую вы разработали самостоятельно.

Если товар украден, нужна справка из полиции. Поскольку стоимость товаров 3 млн. руб., их списание вызовет вопросы, и документам на списания стоит отнестись особенно внимательно.

В налоговом учете при УСН в расходах можно учесть только стоимость испорченных товаров в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 и подп. 5 п. 1, п. 2 ст. 346.16 НК РФ). Стоимость товаров, не реализованных из-за истечения срока годности, а также порчу товаров сверх норм естественной убыли и стоимость утраченных товаров в расходы включить нельзя.

В бухгалтерском учете списание товаров, если виновное лицо отсутствует, отражается такими проводками:

ДЕБЕТ 94 КРЕДИТ 41

— отражено списание утраченных или испорченных товаров;

ДЕБЕТ 44 КРЕДИТ 94

— списана стоимость товаров в пределах норм естественной убыли;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

— списана стоимость остальных товаров.

Если же товары на складе нормального качества, просто так вы их списать не сможете. Их можно, например, продать сторонней организации.

Если у вашей организации есть нераспределенная прибыль, вы также можете начислить дивиденды собственнику организации в пределах суммы прибыли. А выдать их не деньгами, а товарами, такой вариант не запрещен.

В налоговом учете при УСН выдача дивидендов имуществом признается реализацией. Поэтому на дату, когда вы передали товары учредителю вместо дивидендов, вы должны учесть сумму погашенной задолженности по дивидендам в доходах при УСН (п. 1 ст. 346.15, ст. 249 и п. 1 ст. 346.17 НК РФ).

В бухгалтерском учете выплата дивидендов в натуральной форме рассматривается как реализация (письмо Минэкономразвития России от 27.11.2009 № Д06-3405). Поэтому при выдаче дивидендов товарами или готовой продукцией у вас будут проводки (п. 5, 6.3 и 12 ПБУ 9/99 «Доходы организации» и п. 5, 7, 9 и 11 ПБУ 10/99 «Расходы организации»):

ДЕБЕТ 75 КРЕДИТ 90 субсчет «Выручка»

— отражена передача участнику товаров в счет дивидендов;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

— списана себестоимость товаров.

Отметим, что если товары останутся у вас на балансе на период ликвидации, вам также придется или продавать их, или передавать либо кредиторам в счет погашения задолженности, либо собственнику, если кредиторов не будет.

Источник: https://www.26-2.ru/qa/244224-qqqqa-16-m4-20-04-2016-kak-spisat-tovar-pri-likvidatsii-predpriyatiya

Списание товара в бухгалтерских проводках

Если выявляется недостача товаров, приходится списывать их на убытки или искать виновных. Подтвердить факт хищения или порчи (например, с истекшим сроком годности) может только инвентаризация. Для некоторых категорий товаров существуют нормы естественной убыли, в пределах которых отсутствующие ТМЦ в налоговом учете можно списать в расходы фирмы.

Общая информация

В бухгалтерском учете недостача товаров отражается по 94 счету. В зависимости от причины определяют корреспондирующие счета. Самая первая проводка, которую необходимо сделать при обнаружении недостачи в ходе инвентаризации – списать товары с 41 счета:

Если недостача касается категории розничных товаров, то необходимо списать и их наценку. Для этого сторнируется проводка:

- Дебет 41.11 (41.12) Кредит 42.

Списание по нормам естественной убыли оформляется проводками:

- Дебет 96 Кредит 94 – если у организации есть резерв на списание потерь.

- Дебет 44 Кредит 94 – списание недостачи при отсутствии резерва.

Если установлены виновные лица

С работником, который несет ответственность за сохранность ТМЦ, заключают соответствующий договор. При обнаружении недостачи размер материального ущерба определяется фактически, по действующим рыночным ценам.

Для отражения взыскания при недостаче, превышающей норму естественной убыли в учете используют проводки:

- Дебет 73 Кредит 94 – отражение недостачи на счет работника.

- Дебет 73 Кредит 98 – отражена разница между суммой взыскания с работника и учетной ценой недостачи.

- Дебет 70 Кредит 73 — удержание недостачи из зарплаты

- Дебет 98 Кредит 91-1 – списание суммы, взысканной с работника за недостачу.

Если виновные лица не установлены

Если установить виновное лицо нет возможности, то недостачу списывают в пределах норм естественной убыли на расходы на счет 91.2. Сверхлимитные недостачи отражают проводкой:

- Дебет 91.2 Кредит 94 – отражена сумма недостачи, превышающая нормы естественной убыли.

В этом случае (если недостача превышает нормы) также нужно восстановить принятый ранее к вычету входной НДС: Дебет 94 Кредит 68 НДС.

Пример проводок

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 94 | 41.01 | Списана недостача | 6400 | Акт инвентаризации, инвентаризационная опись |

| 44 | 94 | Списана недостача по нормам естественной убыли | 320 | Бухгалтерская справка |

| 73 | 94 | Недостача отнесена на счет продавца | 6080 | Приказ руководителяБухгалтерская справка |

| 73 | 98 | Разница между ценой удержания и учетной ценой | 1615 | Бухгалтерская справка |

| 70 | 73 | Удержана из зарплаты ¼ часть недостачи | 1520 | Расчетно-платежная ведомость Т-49 |

| 98 | 91.1 | Учтена в составе прочих доходов разница между учетной и рыночной ценой после взыскания | 403,75 | Бухгалтерская справка |

Источник: https://saldovka.com/provodki/tovary/spisanie-tovara-pri-nedostache.html

списание неликвидов со склада как правильно оформить

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации. Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списанию

Суммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15.

Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости — представителем санитарного надзора.

Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй — оставить в проверяемом подразделении, а третий — отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д.

Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить.

В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов.

Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию.

Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем.

Это может быть оформлено договором, а может быть передано без оформления.

Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

Источник: http://www.moysklad.ru/poleznoe/shkola-torgovli/kak-spisat-tovar-kotorgo-net-na-sklade/

Ликвидность – это возможность реализовать актив в сжатые сроки по стоимости, близкой к рыночной. 100-процентная ликвидность характерна только для денег. Соответственно, по отношению к другим активам ликвидность может быть только относительной. Ликвидность активов – один из показателей успешности деятельности компании. Однако существует и обратное понятие – неликвиды.

Что собой представляют неликвиды?

Неликвиды – это те активы, которые крайне сложно продать по рыночной стоимости. Они есть практически у каждого предприятия. К неликвиду относятся:

- бракованные товары;

- просроченная или некондиционная продукция;

- товары, которые не получается реализовать по иным причинам.

ВАЖНО! Многие придерживаются мнения о том, что неликвид – это именно бракованные товары. Однако такой подход очень неэффективен, потому что проблема с неликвидом – это проблема неправильного планирования закупок и продаж.

По каким причинам появляются неликвиды?

Существует множество причин появления неликвидов. Рассмотрим самые распространенные из них:

- Заказ продукции в избыточном объеме. Происходит это по ряду причин: ошибки сотрудников, применение неправильных данных при реализации товаров, низкий уровень автоматизации.

- Утрата качества продукции. Часть продукции обладает установленным сроком годности. Если товар утрачивает свои качества, единственный выход – его списание.

- Игнорирование имеющихся запасов. Иногда сотрудники просто забывают о продукции. В итоге, она продолжает пылиться на складе.

- Неверный учет продукции. Неликвид в документах может фигурировать из-за таких причин, как задвоение позиции, пересортица, неправильные коды.

- Появление адекватного аналога продукту. Если на прилавках появится аналог с лучшими качествами, товар может утратить свою востребованность.

- Реализация сложносоставной продукции. К примеру, магазин реализует комплект инструментов. Однако у потребителей он спросом не пользуется. Успешнее будут реализовываться инструменты по отдельности.

- Нет сопутствующей продукции. Некоторые товары, напротив, продаются только в комплекте.

- Уменьшение спроса. Колебания спроса – это довольно частое явление. К примеру, на некоторую продукцию внезапно возникает необъяснимый ажиотаж. Компании закупают этот товар в увеличенном объеме, однако спрос резко падает.

- Сезонность продукции. Некоторые товары востребованы только в определенные сезоны. Если их не получится реализовать в актуальный сезон, товар будет залеживаться.

Знание причин возникновения неликвида позволяет предотвратить или уменьшить их появление.

Бухгалтерский учет неликвида

В бухучете неликвид может списываться в перечень прочих расходов. Решение о списании принимается руководителем компании. Сведения, на основании которых принимается решение, собираются специальной комиссией. В ее состав входят материально-ответственные лица. Комиссия созывается приказом руководителя. Обязанности комиссии:

- Осмотр объектов, которые будут списываться.

- Определение причин, которые вызвали неликвидность (брак, падение спроса).

- Установление возможности направления объектов на прочие нужды.

- Оценка рыночной стоимости продукции.

Нужно составить акт на списание МПЗ. В нем содержатся следующие данные:

- Название списываемой продукции и ее характеристики.

- Количество.

- Реальная себестоимость.

- Продолжительность хранения.

- Время поступления продукции.

- Причина, по которой списывается товар.

Акт должен быть утвержден руководителем компании. Если комиссией установлена невозможность использования объектов в дальнейшем, они утилизируются. В бухучете утилизированные запасы учитываются в составе прочих расходов. Указываются они на счете 91, субсчете 2. Проводка будет выглядеть следующим образом:

ДТ91-2 КТ10. Списание запасов

Компания при нахождении неликвидов формирует резерв под уменьшение материальных ценностей. Резерв должен быть создан под каждую единицу неликвида. Возможно формирование резервов под уменьшение стоимости объектов по отдельным группам. К примеру, «оборудование», «ПК», «мебель». Уменьшение стоимости запасов возможно только с выполнением следующих условий:

- Уменьшение производится только до рыночной стоимости.

- Снижение выполняется с целью формирования резерва.

- Создание резерва под завершение отчетного года.

Резерв формируется на сумму разности между реальной себестоимостью и рыночной стоимостью. Разность нужно зафиксировать в бухучете следующей проводкой:

ДТ91, субсчет 91-2 КТ14. Резерв под снижение стоимости

Резерв не нужно фиксировать в целях начисления налогов. По этой причине нужно отразить начисление налогового обязательства:

ДТ99 КТ68. Налог на прибыль

Бухгалтер должен вести учет неликвида. Для этого или создается аналитическая таблица, или формируется отдельный субсчет. Если неликвид получится продать, создаются следующие проводки:

- ДТ62 (76) КТ91. Прочие расходы. Начисление средств от продажи неликвида.

- ДТ91 КТ10. Списание себестоимости.

- ДТ91 КТ68. Начисление НДС.

- ДТ14 КТ91. Восстановление резерва, сформированного ранее.

- ДТ68 КТ99. Фиксация постоянного налогового актива.

Источник: https://pravilnoli.ru/spisanie-nelikvidov-so-sklada-kak-pravilno-oformit