Бенефициарный владелец: кто это такой для банка в целях 115-ФЗ

Рыночная экономика в нашей стране развивается, появляются новые термины и понятия, с которыми мы ранее не сталкивались. Поэтому, чтобы быть «на гребне волны», необходимо постоянно пополнять свой «экономический словарь». Это необходимо не только профессионалам, но и обычным гражданам. Ведь все мы имеем отношение к финансам.

Определение понятия бенефициар несколько отличается в зависимости от того, к какой сфере больше относится – к банковской, общефинансовой, юридической и т.д.

Однако этот термин можно определить и в общих чертах. Простыми словами, бенефициар — это лицо, в пользу которого осуществляются определенные действия, приносящие прибыль (например, открывается счет в банке, переводятся денежные средства, открывается аккредитив, осуществляется трастовое управление имуществом и т.д.).

Законодательная база

Более конкретно разобраться с понятием бенефициара поможет законодательство нашей страны. Основным нормативным актом в этой сфере является т.н. «противоотмывочный закон» 115-ФЗ. В нем дается определение термина «бенефициарный владелец» (абз.13 ст.3 закона 115-ФЗ):

В этом же федеральном законе прописывается обязанность банков и других финансовых учреждений, занимающихся операциями с денежными средствами, выявлять бенефициарных владельцев. В законе также указываются особенности выявления этих лиц.

Последняя поправка к закону утверждена 23 июня 2016 года и зафиксирована в 215-ФЗ. Она уточняет особенности обнародования информации юридическими лицами. Согласно данному нормативному акту, они должны фиксировать в своих базах данные о бенефициарных владельцах.

Выдвигается требование к регулярному обновлению этой информации как минимум раз в год. Эту информацию они обязаны по запросу предоставлять:

- уполномоченным органам,

- налоговым инстанциям;

- федеральному органу исполнительной власти.

Юридическое лицо, не предоставившее данную информацию, будет оштрафовано.

Совершенствование законодательной базы было вызвано необходимостью повышения прозрачности деятельности организаций, уменьшения рисков вовлечения их в сомнительные виды деятельности, в том числе связанные с «отмыванием» доходов и финансированием террористической деятельности.

Законодательная база, регламентирующая отношения с бенефициарами, дополнена Положением Банка России от 15 октября 2015 г. № 499-П. В нем прописываются особенности выявления кредитными организациями выгодоприобретателей и бенефициарных владельцев для обеспечения целей противодействия отмыванию«преступных» доходов. В Положении уточняются:

- критерии выявления бенефициаров кредитными организациями;

- документы, предоставляемые ее клиентами в данных целях;

- особенности ведения досье клиента;

- другие вопросы.

При этом ЦБ РФ регулярно разъясняет кредитным организациям особенности действия данных законов и разбирает исключительные случаи. Эти моменты освещаются как в письмах ЦБ РФ, так и в конференциях, круглых столах и т.д.

Бенефициар кто это такой?

Федеральные законы 115-ФЗ и 215-ФЗ определяют термин «бенефициарный владелец» таким образом: это физическое лицо, прямо или косвенно владеющее лицом юридическим, или имеющее способность осуществлять непосредственный контроль за его действиями. При этом под «владением юридическим лицом» подразумевается преобладающее участие в нем физического лица в размере, превышающем 25 % в капитале.

Федеральный закон от 28 июня 2013 года № 134-ФЗ обязал банки устанавливать бенефициарных владельцев, причем не только юридических лиц, но и физических. Так, в процессе осуществления своих функций кредитные учреждения сталкиваются с рядом проблем. Одной из них является установление бенефициаров клиентов.

Понятие бенефициара и особенности его выявления будут несколько отличаться в зависимости от того, действует ли он к выгоде юридического лица или лица физического.

Конечный бенефициар юридического лица это кто?

Цепочка выгодоприобретателей заканчивается в лице конкретного человека или группы лиц, которые получают определенную прибыль. Именно таким лицом и является конечный бенефициар. Простыми словами данное понятие можно пояснить так: конечный бенефициар юридического лица это физическое лицо, которое получает прибыль от деятельности организации или управления имуществом.

Бенефициар и выгодоприобретатель: в чем разница?

Если с конечным бенефициаром все понятно, то зачастую происходит подмена понятий «выгодоприобретатель» и «бенефициарный владелец». Действительно, оба эти субъекта получают доход от действий клиента. Так, некоторые источники вообще считают их равнозначными.

Однако российское законодательство дает различные определения этим терминам. Это можно увидеть в 115-ФЗ. Так, под бенефициарным владельцем подразумевается субъект, владеющий клиентом — юридическим лицом, либо имеющий возможность осуществлять контроль над его действиями. Для этого он должен владеть более, чем 25-ью % акций компании.

А выгодоприобретатель, согласно этому же закону, определен как субъект, к выгоде которого осуществляет свою деятельность клиент.

Таким образом, понятие «бенефициарный владелец» представляется более конкретным и узким, в котором точно указывается, что выгодоприобретатель должен обладать более, чем 25 % акций в капитале организации, чтобы считаться ее бенефициаром. Также он должен иметь доступ к управлению ею и контролю. Выгодоприобретатель этого не может, поскольку у него нет собственной доли в компании.

Исходя из этого, когда контролирующие органы выявляют противоправные действия, они интересуются, прежде всего, бенефициарными владельцами организаций. Это объясняется тем, что именно последние и принимают решения о противоправных действиях.

Источник: http://delat-delo.ru/spravochnik/terminy/benefitsiarnyj-vladelets.html

Бенефициарный владелец юридического лица — кто это такой: информация и сведения, пример анкеты

В этой статье мы расскажем о понятии «бенефициар», поговорим о бенефициарных владельцах юридического лица, об обязательствах по учету сведений и идентификации, и о прочих подобных подтемах для полного понимания ситуации.

Термин «бенефициар» берет начало от французского «beneficе», что в переводе на русский язык – «польза, прибыль».

Бенефициар – лицо, в чей адрес совершаются действия, приносящие ему прибыль. Это может быть, к примеру, получатель перевода или владелец банковского счета, арендодатель или наследник денег, имущества.

В зависимости от области применения этого термина, его суть ненамного разнится, но мы будем рассматривать бенефициара, как фактического собственника юридического лица.

Согласно 115-ФЗ, бенефициарным владельцем, или собственником юридического лица является физическое лицо, или несколько лиц, которые:

- владеют юридическим лицом, прямо или косвенно, и имеют как минимум 25 процентов и более в уставном капитале указанного лица;

- могут влиять на принятие им решения, и распоряжаться имуществом.

Права, особенности, обязанности

Бенефициарный владелец по сути является официальным законным учредителем или акционером юридического лица. Но не всегда собственники придерживаются принципа прозрачности, и в правоустанавливающих документах компании значится номинальный владелец.

Бенефициар, официально имеющий долю в компании, имеет право занимать в ней любую должность, и генерального директора, в том числе.

Другая ситуация складывается если бенефициарный владелец не оформлен юридически, и его личность не раскрывается. В таких случаях применяют различные схемы для руководства и контроля компании фактическим владельцем.

Например, права управления компанией собственник может получить через генеральную доверенность от ее номинального директора, также, как и доступ к ее счетам, или иметь право собственности на компанию, переданное в акциях на предъявителя.

Бенефициарный собственник имеет право:

- распоряжаться собственной долевой частью;

- контролировать деятельность руководства компании;

- присутствовать на заседаниях и принимать решения пропорционально собственной доле;

- иметь прибыль от деятельности компании;

- предоставить управление долей трастовому фонду.

Осторожно! В случае привлечения к управлению долями трастовой компании, ответственность несет бенефициарный владелец лично.

Конечный бенефициар и цепочка бенефициаров

Любая построенная схема заканчивается физическим лицом, имеющим прибыль от деятельности компании, и руководящим сделками с ее активами. Это и есть конечный бенефициар.

Раскрытие информации об учредителях, акционерах и участниках, до последнего бенефициара-физического лица, называется цепочкой бенефициаров. Например, у компании двое учредителей – физ. и юр. лицо.

Акции этого юридического лица принадлежат третьему юридическому лицу, у которого в свою очередь акционер – 100% физическое лицо. Эта взаимосвязь называется цепочкой бенефициаров.

Кто такой выгодоприобретатель?

Промежуточные физические и юридические лица в цепочке бенефициаров называются выгодоприобретателями.

На первый взгляд определение схоже с понятием бенефициарного собственника, и зачастую их путают между собой, но это совершенно разные термины по своей сущности.

Почему? Потому что выгодоприобретатель всего лишь получает выгоду от деятельности компании, осуществляемой в его пользу, не имея права собственности на нее, юридической или фактической, и не обладая правом влиять на решения компании, и ее операции с активами.

Как и кем ведется учет бенефициаров и есть ли исключения?

Важно! С 21.12.2016 года юридические лица в РФ обязаны:

- вести учет и иметь сведения о собственных бенефициарах в каждый текущий период, на текущую дату, и за прошлые 5 лет, обновлять его не реже 1 раза в год с обязательной документальной фиксацией;

- выяснять идентификационные сведения о бенефициарах, и принимать все возможные меры для их выяснения;

- в документальном виде фиксировать и сохранять материалы по процессу идентификации и установления бенефициаров.

За несоблюдение налагается штраф:

- от 30 до 40 тысяч рублей с должностного лица организации;

- от 100 до 500 тысяч рублей на юридическое лицо.

Указанные обязательства не касаются:

- муниципальных и государственных структур;

- международных предприятий;

- эмитентов акций, в случае организации ими торгов и раскрытии информации по ценным бумагам;

- субъектов иностранных государств, образованных без статуса юридического лица, не имеющих бенефициаров, действующих без генерального директора.

Кем и куда предоставляются сведения о бенефициарах?

Законодательно закреплено два способа сбора информации о выгодоприобретателях и бенефициарных владельцах коммерческих структур:

- Предоставление информации от организации по запросу ФНС или Росфинмониторинга. Коммерческие организации обязаны запросить сведения о бенефициарах, собрать их, задокументировать, и хранить до возникновения соответствующего запроса из ФНС или Росфинмониторинга.

- Сбор и предоставление сведение о бенефициарных собственниках и выгодоприобретателях клиентов, компаниями, производящими операции с деньгами или другим имуществом, и подача её в Росфинмониторинг, а именно:

- компаниями, осуществляющими деятельность в сфере кредитования и микрофинансирования;

- профучастниками, осуществляющими деятельность на рынке ценных бумаг;

- компаниями, занимающимися страхованием (не касается компаний-страховщиков, работающих только в сфере обязательного медицинского страхования) и компаниями-брокерами;

- организациями, занимающимися лизингом;

- ломбардами и прочими.

В ст. 5 Закона 115-ФЗ приведен полный перечень компаний, подпадающих под это определение.

Перечисленные организации имеют полное право затребовать у клиентов такую информацию, для ее дальнейшей передачи в Росфинмониторинг на постоянной основе.

Компании-клиенты обязаны, в свою очередь, предоставлять вышеуказанным организациям запрошенные сведения, и оказывать содействие в исполнении требований законодательства (п.14 ст.7 115-ФЗ).

Прежде всего в этих сведениях есть потребность у правоохранительных, и проверяющих органах.

Подлинность и актуальность передаваемой информации помогает раскрывать и противодействовать множеству махинаций и преступных схем, таких как:

- незаконные выводы денег за рубеж;

- отмывание доходов;

- налоговое мошенничество и укрывательство;

- спонсирование террора и прочей преступности.

Эти сведения требуют и потенциальные кредиторы компании, дабы объективно и обоснованно подойти к вопросу о предоставлении финансирования, оценить репутацию и возможные последствия.

Подача сведений о бенефициарах – форма, инструкция

Подавать сведения о бенефициарных владельцах нужно по запросу ФНС или Росфинмониторинга, либо если вы обращаетесь в одну из компаний, проводящих операции с деньгами или иным имуществом (перечисленных выше, см.ст.5, 115-ФЗ), в банк или страховую компанию, например.

Ими обычно предоставляется анкета для заполнения.

Жестко регламентированной формы анкеты нет, но она обязана содержать следующие сведения бенефициаров:

- фамилию, имя и отчество;

- полную дату рождения;

- действующее гражданство;

- паспортные данные;

- сведения миграционной карты;

- при наличии, ИНН;

- адрес проживания, по прописке или регистрации;

- данные документа, дающего право находится иностранному бенефициару на территории России.

Ниже представлены образцы анкеты и уведомления, предоставляемые в банк:

Информация о бенефициарных владельцах – скачать в формате word.

Информационные сведения Клиента – юридического лица – скачать в формате word.

Информация о цепочке собственников и руководителей, включая бенефициаров – скачать в формате word.

Для сбора и хранения данных о бенефициарном собственнике, которые необходимо обновлять как минимум один раз в год, разработайте и используйте следующие письменные формы:

- правила сбора и хранения сведений о бенефициарном собственнике;

- правила учета мер, применяемых для выяснения бенефициарных собственников;

- список бенефициарных собственников (аналогично списку участников);

- анкета, содержащая идентификационные сведения о бенефициарных собственниках;

- сведения о цепочке собственников.

Как определить бенефициара юридического лица?

Определить конечного бенефициара бывает непросто, особенно когда его участие косвенно, но для исполнения обязательств в рамках «отмывочного закона» 115-ФЗ, это необходимо.

Законодательно установлен перечень свойств, отвечая которым физическое лицо может быть признано бенефициарным владельцем компании.

Рассмотрим прямое и косвенное участие физического лица в компании с долей 25 и более % участия.

Что касается прямого участия физического лица в компании здесь все достаточно просто – по закону владеющий 25 и более % доли в юридическом лице является его конечным бенефициаром. Что и следует зафиксировать документально.

Но что касается идентификации косвенного владения, здесь определенной формулы нет. Косвенное владение компанией может быть юридически подтвержденным, и фактическим, когда конечный бенефициар не связан де-юро с компанией, но по факту управляет ей и получает выгоду.

Чтобы определить процент участия физического лица конечного бенефициара в компании, при условии его юридической взаимосвязи с рассматриваемой компанией, прибегните к следующему алгоритму:

- Составьте в последовательном порядке схему прямого участия организаций, каждой предыдущей в уставном капитале каждой последующей, с указанием доли в уставном капитале в % выражении, начиная с компании, бенефициара которой хотите выявить.

- Перемножьте между собой доли прямого участия двух первых компаний, идущих в очередности перед рассматриваемой компанией – это и будет доля участия конечного бенефициара. Если последовательность продолжается, то получившийся ранее итог умножьте на долю прямого участия следующей компании в последовательности. И так до конечного бенефициара.

- Если таких последовательностей несколько – сложите итоговые доли косвенного участия лица в рассматриваемой компании.

Данный способ используется для налоговых нужд и прописан в статье 105.2 Налогового кодекса РФ.

Например, некий Х имеет 90 % доли в компании В, та имеет 50% доли в компании Б, которая обладает 70% доли в компании А.

Описав последовательность от компании А до некоего Х, приступим к расчетам:

- 0,7*0,5=0,35*100%=35% – выяснили долю компании В в компании А;

- 0,35*0,9=0,315*100%=31,5% – выяснили долю Х в компании А, она равна 31,5 %.

Вывод: Х является одним из конечных бенефициаров компании А, так как его доля в компании больше 25 % прописанных законодательно.

Установление бенефициара для юридических лиц – особенности, нюансы

Ни одна коммерческая организация априори не может существовать без бенефициара, так как цель ее создания, закрепленная в уставных документах – получение прибыли.

Исключение составляют некоммерческие структуры, целью образования которой не является извлечение прибыли как таковой.

Зачастую информацию о конечном собственнике предпочитают не афишировать, из соображений безопасности, или возможных претензий со стороны контролирующих органов.

Также предпочитают не разглашать сведения компании:

- оптимизирующие налогообложение и уклоняющиеся от их уплаты;

- реализующие свою деятельность с использованием офшорных зон;

- легализующие деньги, вырученные криминальным или незаконным способом.

Также в правоустанавливающих документах компании бенефициарный собственник может отсутствовать, либо его доля сведена к минимуму, но де-факто он и есть владелец активов компании, с влиянием на ее деятельность, и получением от нее прибыли.

Осторожно! Имейте в виду, что отказ в предоставлении информации о бенефициаре, может быть признаком мошеннической или противозаконной деятельности компании.

Для того чтобы установить конечного бенефициара необходимо первым делом запросить у учредителей компании необходимые сведения о бенефициарах (физических лицах) – они в обязательном порядке должны будут предоставить вам эти сведения.

Они должны быть подтверждены соответствующими документами. Фиксируйте собранные сведения, оформляйте согласно внутренним пложениям и отложите до получения запроса из ФНС ил Росфинмониторинга.

Важно! Может возникнуть ситуация, когда получить сведения о бенефициарных собственниках не представляется возможным. В таких случаях, обязательно фиксируйте все предпринимаемые попытки по выяснению бенефициара – запросы, письма и т.д. Все эти отписки предоставите в государственный орган по запросу, в качестве подтверждения принимаемых мер по выяснению конечного бенефициара.

Бенефициар и страховые взаимоотношения

Лицо, получающее страховую выплату при наступлении страхового случая, называется бенефициаром или выгодоприобретателем. Не исключен случай определения бенефициара – иного третьего лица, а не собственника застрахованного имущества.

К примеру, при ипотечном кредитовании бенефициаром по договору страхования является банк (кредитор), до тех пор, пока кредит не будет полностью погашен и выполнены все обязательства со стороны заемщика перед кредитором.

Важно! При оформлении страховки жизни и здоровья, бенефициара назначить может и сам застрахованный. В качестве выгодоприобретателя в таком случае может быть, как он сам по своему страховому полису, так и супруга/супруг.

Бенефициар в наследственных делах

Выгодоприобретатель, он же бенефициар, в наследственных взаимоотношениях назначается завещанием наследодателя, или наследует имущество по закону, по праву на наследство.

Например, дедушка завещал квартиру своей внучке, но она погибла вскоре после смерти дедушки. Квартира по праву завещания перешла внучке, но вследствие ее смерти и отсутствия завещания, по закону перешла ее детям, так как она была в не замужем.

Бенефициар в банковской гарантии

Юридические лица активно пользуются банковской гарантией.

Суть ее состоит в том, что банк (гарант) поручается за компанию (принципала), обратившуюся за гарантией, перед третьей стороной (бенефициаром), с которой у компании (принципала) заключен какой-либо договор, либо за полное исполнение договора сторонами.

Принципал выступает здесь в роли должника перед бенефициаром, и если не выполнит своих обязательств перед ним, то гарант принимает на себя его обязательства, как правило, исчисляемые в денежном эквиваленте.

Банковские гарантии предоставляются:

- в качестве гаранта возврата платежа;

- платежа, в отдельных случаях;

- как гарантия исполнения работ, услуг, поставок;

- как таможенная гарантия;

- как гарантия возврата кредитных денег.

При неисполнении условий договора принципалом, по которым банк выступает Гарантом, денежная компенсация выплачивается бенефициару, который является и выгодоприобретателем.

Основными нормативными документами, регулирующими правовые моменты, относящиеся к бенефициарному собственнику, и дающими ему определение, являются Федеральные законы:

- № 115-ФЗ от 07.08.2001г. “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”;

Источник: https://hardcorecase.ru/data/termin/veneficiarnyj-vladelec-yuridicheskogo-lica.html

Бенефициарный владелец юридического лица — кто это?

Бенефициарный владелец юридического лица — это субъект, который обладает расширенным кругом полномочий по сравнению с иными участниками, имеющими долю в уставном капитале. Из нашей статьи вы узнаете о том, какими основными признаками характеризуется бенефициарный владелец организации, каковы его полномочия и чем он отличается от других лиц, имеющих отношение к деятельности компании.

Кто такой бенефициарный владелец в ООО?

Бенефициар и выгодоприобретатель — в чем разница?

Конечный бенефициар юридического лица

Идентификация конечного бенефициара

Бенефициарный владелец — это учредитель или нет?

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Кто такой бенефициарный владелец в ООО?

Согласно положениям абз. 13 ст. 3 федерального закона «О противодействии…» от 07.08.

2001 № 115, бенефициарные владельцы юридического лица — это физические или другие юридические лица, которые самостоятельно или через третьих лиц владеют этим юрлицом или имеют право на осуществление контроля над его действиями. Основанием для получения статуса бенефициара является наличие у него доли в капитале компании размером 25% и более.

Порядок определения точного размера доли, принадлежащей тому или иному лицу, ФЗ № 115 не определяет, поэтому при решении этого вопроса можно руководствоваться порядком определения степени взаимозависимости лиц, используемым в сфере налогообложения. Точная последовательность таких действий установлена п. 3 ст. 105.2 НК РФ, а также детально прокомментирована в письме Минфина «О применении…» от 16.08.2013 № 03-01-18/33535.

Бенефициарный владелец может:

- принимать участие в собраниях владельцев акций;

- влиять на выбор руководителя компании;

- выбирать сферу деятельности предприятия;

- распоряжаться принадлежащей ему долей в уставном капитале и т. д.

Сведения о бенефициарах не всегда отображаются в официальной документации компании, однако это не является препятствием для оказания ими влияния на ее деятельность.

Причиной отсутствия прямых указаний на лиц, являющихся бенефициарами компании, может быть:

- использование офшорных зон для операций с денежными потоками;

- уклонение от уплаты налогов;

- легализация доходов, полученных преступным путем, и пр.

Бенефициар и выгодоприобретатель — в чем разница?

Стоит отличать сущность понятия «конечный бенефициар» от понятия «выгодоприобретатель». В качестве последнего, согласно абз. 12 ст. 3 ФЗ № 115, может выступать любой субъект, получивший доход или иную выгоду от деятельности компании. Основанием получения выгоды может стать исполнение различных договоров:

- агентских;

- комиссионных;

- поручительских;

- доверительного управления и пр.

Однако выгодоприобретатель не может принимать участия в распределении прибыли и управлении компанией по причине отсутствия у него доли в ее уставном капитале. Таким образом, понятие «конечный бенефициар» является более узким, чем понятие «выгодоприобретатель», т. к.

к первой категории субъект может быть отнесен лишь в том случае, если он обладает определенной законом долей в капитале компании, а также получает выгоду от осуществления ею своей деятельности.

Именно поэтому при выявлении нарушений законодательства предприятием контролирующие органы в первую очередь проводят проверки в отношении бенефициаров, решения и указания которых задают основное направление его работы.

Конечный бенефициар юридического лица

В число собственников предприятия могут входить не только физические, но и юридические лица, которые имеют одного или нескольких владельцев. В особо сложных случаях количество звеньев в такой цепочке может достигать нескольких десятков.

Чтобы установить, кто на самом деле является владельцем предприятия, обладающего полномочиями, которые позволяют контролировать и регулировать его деятельность, необходимо найти конечного бенефициара.

Конечный бенефициар — это лицо (или группа лиц), которое реализует свое право осуществления контроля над деятельностью предприятия косвенно, с привлечением третьих лиц, номинально наделяя их полномочиями по принятию стратегически важных решений.

В том случае, если конечный бенефициар намеренно скрывает сведения о себе, создает видимость передачи права управления третьему лицу, регистрируя на него крупные банковские счета и заключая от его имени серьезные сделки, в дело вступают правоохранительные органы.

Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица.

Подобный подход позволяет снизить объемы легализации средств, полученных преступным путем, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Идентификация конечного бенефициара

Обязательным условием сотрудничества предприятия с государственными заказчиками и кредитными организациями является предоставление информации о его бенефициарах, которая включает:

- паспортные данные;

- адрес официальной регистрации и фактический адрес проживания;

- ИНН;

- иные сведения, перечень которых зависит от организации, в которую они представляются.

С целью совершенствования законодательных механизмов, направленных на получение сведений о конечных бенефициарах, Банком России было издано положение «Об идентификации…» от 15.10.2015 № 499-П, устанавливающее:

- критерии определения наличия у физического/юридического лица признаков бенефициара;

- перечень документов, которые могут быть запрошены кредитной организацией с целью установления степени соответствия клиента указанным критериям;

- правила ведения личного дела каждого клиента и пр.

Бенефициарный владелец — это учредитель или нет?

Учредитель компании может одновременно являться и ее бенефициаром лишь в том случае, если его доля в уставном капитале составляет не менее 25%.

Это значит, что любой участник ООО, обладающий долей, не превышающей указанного значения, имеет все права и обязанности участника, но при этом не может оказывать непосредственного влияния на деятельность фирмы и получаемые по итогам ее осуществления результаты.

Информация об участниках компании не является конфиденциальной и размещается в открытом доступе, в том числе на общедоступных интернет-ресурсах (например, на сайте ФНС). Найти информацию о бенефициаре предприятия гораздо сложнее, т. к.

проблемы с определением лица, обладающего реальными полномочиями по управлению фирмой, могут возникнуть даже у правоохранительных структур.

Именно поэтому юридические лица, согласно действующему законодательству, обязаны раскрывать информацию о своих бенефициарах (в том числе конечных), а контролирующие органы и кредитные организации — запрашивать такую информацию при любом взаимодействии с компанией.

***

Итак, бенефициары юридического лица — это физические лица, которым принадлежит не менее четверти его уставного капитала, получающие прибыль от его деятельности.

Основным отличием их от выгодоприобретателей является то, что последние не могут участвовать в деятельности компании и принимать решения, которые оказывают существенное влияние на ее результаты.

Конечный бенефициар юридического лица — это лицо, обладающее правом управление компанией и являющееся итоговым звеном в цепочке из нескольких реальных и формальных управляющих.

Источник: https://nsovetnik.ru/biznes/beneficiarnyj_vladelec_yuridicheskogo_lica_kto_eto/

Кто такой бенефициарный владелец? Идентификация бенефициарного владельца. Бенефициарный владелец юридического лица :

Данная статья старается ответить на «загадку», связанную с законодательством и правом человека. А именно — кто такой бенефициарный владелец? Какие он имеет права и обязанности, и как может себя скрывать или выдавать, для чего они необходимы, и в каких законах может храниться ограничение для такого круга лиц. Все эти вопросы мы постараемся рассмотреть здесь.

Введение

Кто такой бенефициарный владелец? Это лицо в форме собственника или определенная группа таких лиц, которые путем прямого или косвенного вмешательства могут влиять на решение юридического лица или вовсе его контролировать.

Бенефициарным владельцем может быть лицо, не указанное в правоустанавливающем документе. Однако оно будет являться прямым владельцем имеющихся активов и способно получать выгоду благодаря влиянию на деятельность организации.

Бенефициарные владельцы юридических лиц – это субъекты, которые чаще всего скрываются от закона, путем прикрытия цепочками номинальных компаний и их совета директоров. Это может быть использовано для отмывания денег, которые были получены незаконным путем. Легальные владельцы используют данное явление налогового плана.

Бенефициарный собственник на территории России

Кто такой бенефициарный владелец, мы узнали, однако когда же он стал считаться законным? На пространстве РФ данный субъект стал юридически закрепленным в законодательстве лишь в 2013 г, а подход к термину позаимствовали из общеправовой системы.

До введения этого в закон, литература использовала такие понятия как, аффилированное или контролирующее лицо, а также заинтересованные лица. В отношении наличия возможности влиять на принятие решений юридических лиц они имеют общее описание.

Однако все они содержат в себе некоторый ряд особенностей, что не позволяет точно определить значение понятия.

Понятие о конечном бенефициаре

Всегда есть конечный бенефициарный собственник. Это лицо физического типа, которое обладает организацией-выгодоприобретателем. Право на владение какой-либо компанией может принадлежать не только акционерам и номинальным управляющим, а также и прочим организациям. Реально владеющее организацией лицо, которое имеет свою долю в разных компаниях, и именуют конечным бенефициаром.

Разность бенефициара и выгодоприобретателя

ФЗ № 115 дает возможность различать между собой сходные явления, такие как бенефициарный владелец и выгодоприобретатель. Они имеют несколько общих характеристик, например, оба способны извлекать выгоду благодаря действиям активов.

Однако владелец имеет общую долю в компании от 25% и выше, что дает ему право на контроль и управление, если не полное, то как минимум позволяющее влиять на решение деятельности организации.

Такие компании обязуются при наличии некоторых условий предоставлять данные, которые помогут в борьбе с преступностью и терроризмом, легализацией поступившего незаконным путем капитала и т. д. Это позволяет принимать меры, предотвращающие финансовые махинации.

Закон федерации

Федеральный закон от седьмого августа 2001 г.

(№ 115-ФЗ), освещающий вопросы по противодействию легализации капитала, полученного преступными путями, и финансового терроризма, постановил, что бенефициарный владелец является лицом физического типа, способным путем вмешательства, как косвенного, так и прямого, контролировать и владеть юр.

лицом в форме клиента. Это порождает наличие одной отличительной черты между понятиями, которые мы рассматривали выше. А именно: бенефициарный владелец юридического лица – это субъект, который не имеет в РФ ряда прав или обязанностей, обуславливаемых его положением.

Реестр

Применение влияния косвенного или прямого типа находит свое применение в реализации каких-либо сделок, а также в способности влиять на их условия, протекание финансовых операций и т. д. Существует и другой ряд факторов, по которым можно классифицировать лицо как бенефициарного владельца.

Май 2014 года стал месяцем, в котором была особыми органами разработана возможность введения реестра, включающего бенефициарных владельцев. Это было обусловлено необходимостью определить конечных собственников с целью усилить меры по борьбе с финансовыми преступниками.

Идентификация

Идентификация бенефициарного владельца – необходимая мера, позволяющая лучше управлять денежными средствами страны. Важно постоянно обновлять данные о подобных субъектах. Если определить конечного бенефициара не удается, тогда владельцем может быть назначен орган исполнительной власти в организации.

Из этого следует, что практически любая организационная структура, обладающая банковскими счетами, может попасть под влияние идентификации. Любые виды кредитных организаций прилагают множество усилий, при помощи которых они рассчитывают найти конечных хозяев бизнеса.

Такие цели предусматривают поиск информации из любых источников.

Эксплуатация данных

Выявление бенефициарных владельцев путем сбора любой практически значимой информации необходимо для повышения работоспособности законодательства в сфере преступного отмывания денежных средств и других активов. Борьба с деятельностью террористических образований также является одним из немаловажных моментов, обуславливающих необходимость в передаче данных.

В 2013 году было введено понятие об обязанности, предусматривающей принуждение к передаче сведений по запросам структур банков. Далее банк вынуждают предоставить информацию о конечном владельце личных клиентов во владения Росфинмониторинга, который обладает законным правом на наложение штрафа в размере до пятисот тысяч рублей за отказ в доступе к такому типу данных.

Бенефициарные владельцы банка – одна из важных проблем современного налогового закона. Так как эти люди, будучи бенефициарами, могут не раскрывать свою личность закону при доле акций более чем 25%, то и привлечь их к ответственности законом нельзя, так как они скрываются. Получить эти данные крайне сложно.

Очень часто крупный счет открывает лицо, обладающее лишь правом подписи документов, но по факту он – собственник титульного типа. Это заставляет предпринимать меры по повышению контроля над деятельностью бенефициарного лица.

Введение в законодательство понятия о рассматриваемом субъекте вызвало создание такого документа, как анкета бенефициарного владельца. Она используется в банковской деятельности с целью определения всех владельцев определенного бизнеса, включая конечных, вероятно, физических лиц.

Практика за рубежом

Практика за рубежом так и не создала четкого механизма, при помощи которого можно устранить имеющееся противоречия, вытекающие из неясности в трактовке списка правовых возможностей и полномочий, что позволило бы определять обладателя бенефициарным правом собственности.

Определение понятия владельца, разделяясь на два вида субъектов, а именно фактически управляющего и учредителя по документам, приводит к утрате границ, позволяющих определить важность ответственности за деятельность компании.

Из истории известно, что впервые термин был упомянут в 1966 году в протоколе, который был подписан представителями властей США и Великобритании и являлся дополнением к Двустороннему договору, заключенному в 1945 г.

Поиск сведений о бенефициарных владельцах является одной из главных задач налогового законодательства любой страны.

Источник: https://BusinessMan.ru/kto-takoy-benefitsiarnyiy-vladelets-identifikatsiya-benefitsiarnogo-vladeltsa-benefitsiarnyiy-vladelets-yuridicheskogo-litsa.html

О бенефициарных владельцах и конечных бенефициарах

Работа правительства по развитию цивилизованных рыночных отношений приводит к необходимости регламентации все новых областей экономики, тех, которых раньше можно было называть «диким рынком». Постоянно появляются новые правила для регулирования рыночных отношений и узакониваются новые экономические субъекты. К таким можно отнести тех лиц, которые подпадают под определение бенефициаров.

Бенефициарные владельцы – это кто?

Слово бенефициар происходит от французского слова «benefice» (прибыль, выгода, доход). Бенефициаром называется лицо, получающее доход от владения своим имуществом или денежными средствами в рамках какого-либо договора. При этом, соглашения, приносящие ему материальную выгоду, могут быть различного характера.

Лицо это может быть и физическим и юридическим; в любом случае – это лицо, которому в итоге предназначается денежный платеж, или получатель выгоды, доходов, прибыли, например, от владения акциями компании, которые позволяют ему получать доходы от ее деятельности.

Однако, значение термина «бенефициар» может различаться в зависимости от того, в какой ситуации он используется. Бенефициарами считаются следующие лица:

- наследники, указанные в завещаниях на любое имущество, принимающие его в собственность или получающие его в управление;

- арендодатели, которые сдают свое имущество внаем (квартиру, нежилые помещения, машину) и получают за это регулярную плату, так как владеют договором аренды;

- владельцы счетов в банке, осуществляющие управление и контроль за ними и получающие прибыль;

- клиенты трастовой компании, сдавшие свое имущество в доверительное управление и получающие от этого доход;

- владельцы документарных аккредитивов;

- получатели страховых выплат по договору страхования;

- владельцы фирм, получающие доход от их работы.

Конечный бенефициар при владении компанией – это ее реальный владелец, к которому в итоге «стекаются» потоки прибыли. Он может действовать напрямую, а может и путем владения другими компаниями. Даже если юридически компанией владеет один человек, реальные права владельца могут быть совсем у другого.

Для оформления бенефициарного владения могут быть использованы следующие механизмы:

- номинальное соглашение;

- трастовая декларация, определяющая права и обязанности учредителей компании и собственников доверенного имущества;

- акт учреждения доверительной собственности.

Чаще всего информация о конечном бенефициаре является конфиденциальной и широко не разглашается. Для сокрытия конечного бенефициара могут быть использованы оффшоры или номинальные акционеры.

Является ли выгодоприобретатель бенефициаром?

Чтобы разобраться в этом, прежде всего найдем определения этим понятиям. Это позволяет сделать Федеральной закон №115-ФЗ от 07.08.2001.

Выгодоприобретателем является человек, который получает выгоду в результате действий своего клиента. Получать выгоду возможно на основании разнообразных договоров:

- комиссионных;

- агентских;

- доверительного управления;

- поручительских;

- проводящих операции с имуществом или средствами.

Бенефициарным владельцем является человек, который в конечном итоге прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) компанией либо имеет возможность контролировать действия этого юридического лица.

Попросту говоря, это физическое лицо пользуется всеми правами владельца фирмы, имеет от нее доход и, по сути, является ее собственником, хотя юридически право собственности оформлено на другого человека.

Бенефициарный владелец, не раскрывая свою личность, имеет возможность:

- участвовать в формировании ее уставного капитала;

- выбирать сферу ее деятельности;

- передавать акции компании другим лицам;

- участвовать в собраниях владельцев акций;

- участвовать в выборах руководителей.

Оба понятия близки друг другу и имеют много общих черт. Например, и бенефициар, и выгодоприобретатель получают доход от работы своих компаний и организаций.

В этом и заключается основное отличие выгодоприобретателя от бенефициарного владельца – владение значительной частью прибыли.

Контроль бенефициаров

Именно эта возможность бенефициарных владельцев участвовать в управлении компанией, контролировать ее действия и вызывает интерес у различных проверяющих органов. Они могут проводить сбор информации о собственниках при определенных обстоятельствах для исключения:

- террористических действий;

- финансовых махинаций;

- преступных действий;

- легализации незаконных доходов и др.

Сведения о бенефициарах

У бенефициара, являющегося владельцем компании, есть обязанность предоставлять о себе сведения в ответ на запросы контролирующих органов, при заключении контрактов и договоров с предприятиями государственной собственности. Сбор таких сведений проводится для получения наибольшей прозрачности действий самой фирмы и установления ее настоящих владельцев.

Информация о бенефициарах требуется и банкам. Собственники компаний, начиная с 2013 г., обязаны предоставлять о себе такие сведения. Если банки допустят сокрытие таких данных, это повлечет наложение на них штрафа до 500 тысяч рублей, поэтому бенефициарам приходится сообщать эту информацию по требованию государственных организации и банков.

Если бенефициар не предоставит кредитной организации такую информацию, то, вероятнее всего, компании будет отказано в сотрудничестве – репутация и гарантия прозрачности своей деятельности обойдутся дороже.

Если выявится, что владелец наделен правом только подписывать документы, то есть является лишь номинальным бенефициаром — это вызовет особые подозрения. Истинного владельца компании в этом случае найти будет несложно – для этого изучается цепочка владельцев счетов, которая и приведет к настоящему собственнику.

Если компания будет подписывать контракты с государственными или кредитными организациями, ей необходимо предоставлять сведения о собственниках вплоть до конечных бенефициаров:

- паспортные данные;

- фактический адрес проживания бенефициара;

- ИНН;

- полную анкету бенефициара.

Без предоставления этих сведений договор заключен не будет. Работа с государственными организациями вынуждает частные компании действовать абсолютно прозрачно.

Защита прав бенефициара

Российское законодательство наделило бенефициара правом обращаться в суд для защиты своих интересов. Нарушить его права могут другие бенефециары или руководство его же компании:

- путем несоблюдения условий заключенного с ним договора;

- при ведении незаконной деятельности или деятельности без лицензии;

- при уменьшении его прав на контроль в компании;

- путем сокрытия руководством факта ущемления его интересов в процессе работы;

- при прочих обстоятельствах, препятствующих ему в получении дохода, согласно условиям договора.

Обеспечить себе защиту против действий номинальных руководителей бенефициар также может, используя договор доверительного управления.

Такой договор дает возможность прекратить сотрудничество с номинальным руководством компании при ущемлении его прав.

Правильно составленный контракт может обязать нерадивых руководителей возместить ущерб, нанесенный их намеренными или непрофессиональными действиями.

Сегодня странным словом «бенефициар» может именоваться любой человек – владелец недвижимости, вложенных в активы и банковские вклады денежных средств, даже владелец страхового полиса.

В бизнесе государство внимательно контролирует конечных владельцев компаний, особенно дорогостоящих. Иногда такими владельцами оказываются высокопоставленные чиновники, которые оказывают всевозможную «помощь» созданным ими же фирмам.

Поэтому такой контроль носит, в первую очередь, защитный характер и направлен на соблюдение интересов всех граждан.

Жесткий контроль компаний, направленный на выявление их конечных владельцев, происходит и при их сотрудничестве с государственными организациями.

Иногда бенефициары негативно настроены к таким мерам, мотивируя это своим правом на защиту конфиденциальной информации.

Но в условиях, когда рост крупных корпорации и увеличение их доходов требует прозрачного ведения бизнеса, каждый бенефициар делает выбор самостоятельно – развивать свой бизнес дальше или хранить втайне информацию о том, какими компаниями он владеет.

Источник: http://svoedelo-kak.ru/finansy/konechnye-benefitsiary-benefitsiarnye-vladeltsy-eto-kto.html

Кто такой бенефициарный владелец, раскрытие бенефициаров в отчетности

Бенефициар (выгодоприобретатель, получатель) — это лицо, по существу владеющее ценными бумагами, некоторой собственностью и другими ценностями организации. Также они, по существу владеют определенной фирмой.<\p>

Выгодоприобретателями могут являться:

- преемники, упомянутые в завещании как личности, принимающие указанное состояние во владение или в управление.

- владельцы, предоставляющие некоторые владения в наём за систематическую выплату;

- собственники банковских счетов;

- потребитель в доверительных фондах, предоставившие свое имущество или деньги в руководство для получения дохода;

- собственники документарных аккредитивов;

- субъекты, являющиеся получателями выплат по страховке;

- по существу собственник фирмы.

Бенефициаром юридического лица, по существу это может быть как один, так и несколько владельцев организации, которые имеют право влиять напрямую или косвенно на предприятие.

Кто такой конечный бенефициар?

Этим термином будет называться только физическое лицо. Это настоящий глава некоторой организации. Дабы не объяснять научной терминологией рассмотрим на образце. К примеру, существует социальная группа с рамками на обязательства, получающая прибыль от того, что представляется основателем иного предприятия.

В свою очередь собственник первой компании это и есть конечный получатель, потому что он может принимать прибыль от нескольких фирм. В заключение, конечный получатель это личность, которая имеет большой авторитет и самую крупную часть дохода среди всех участников организации.

Образец конечного бенефициара

Есть опубликованный материал о конечном получателе концерна «Русал» и УК «Базовый элемент» — Олеге Дерипаске. Ему пришлось показать документы о системе владения этих компаний. Для этого Дерипаска пришлось согласиться, что он единоличный собственник данных фирм.

В этом образце под «конечным бенефициаром» считается единоличный владелец организаций, т. е. Олег Дерипаска.

Раскрытие информации о бенефициарных владельцах в отчетности

Сведения, которые нужно узнать о бенефициаре. Структура обязательной информации включена в пп. 1 п. 1 ст. 7 Закона № 115-ФЗ.

С конца 2016 года все фирмы обязаны по любому требованию предоставить в Росфинмониторинг или в налоговую следующие сведения о бенефициарных владельцах:

- Ф.И.О.;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН физического лица (при наличии).

Сделать это можно в виде сопроводительного письма и прикрепленной таблицы:

Неопределёнными являются 2 факта. Первый — о списке требований, которыми могут являться как документ подтверждающий личность. Второй — о структуре имущества данных и иных бумаг, которые могут определить получателя.

Данные вопросы Росфинмониторинг и Банк России объяснили в своих действиях пока что только к определению личности потребителей некоторых типов предприятия. И чтобы организации могли использовать эти принципы при выявлении своих получателей, потребуются второстепенные указания.

Будет хорошим решением стараться пользоваться документы которые по закону могут идентифицировать личность, такие как паспорт гражданина России, паспорт иностранного гражданина и т. д. Также будет неплохо иметь все копии данных документов, дабы не просчитаться с составом информации.

По запросам информации о бенефициарных владельцах от Росфинмониторинга и ФНС России, компания обязана показать документарное подтверждение информации.

Принципал и бенефициар — отличие

Итак, пришло время разъяснить кто такие принципал и получатель?

Первый — это субъект, который идёт в финансово-кредитный орган за гарантией и вместе с ней берет на себя всю ответственность по выполнению подписанного договора.

Второй — это кредит по согласованным обязанностям, прописанным в банковской гарантийной расписке. Т. е. именно выгодоприобретателю обеспечивает прописанные в расписке услуги принципал.

Гарант это есть банк. Он становится той стороной, которая выплачивает финансовую плату при появлении гарантийного случая. Бенефициар и принципал, два разных аспекта правовых отношений. Если бенефициар является кредитором, в то время как принципал — должник, неисполнение обязательств которого принимает на себя гарант.

Сведения о цепочке собственников — образец

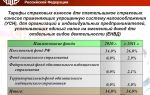

Цепочка собственников — это сведения о всех собственниках компании, некоторыми могут быть фирмы или получатели. Допустим главой предприятия является организация, тогда следующим элементом будет информация о собственниках этой организации и так далее, пока цепочка не закончится данными о конечных выгодоприобретателях.

Приведем таблицу-пример на основе ООО ИКБ «Совкомбанк»:

Несколько слов о правах и обязанностях Бенефициара

Есть ряд прав которые по закону, могут защитить деятельность выгодоприобретателя. Но защита включается со стороны государства, в том случае если субъект государственно зарегистрирован в роли бенефициара некоторой организации.

В список прав бенефициара включено:

- Бенефициар может распоряжаться компанией в его право входит частичная или полная продажа организации другим акционерам или третьим лицам самостоятельно, без согласия остальных членов совета директоров или другого высшего органа управления;

- Ставить, управлять и увольнять генерального директора фирмы на законных основаниях;

- Принимать участие в комитете организации, и давать свой голос согласно его части в предприятии;

- Иметь прибыль, с процентов акций той или иной фирмы.

Самое главное что может бенефициар- это назначение и управление за генеральным директором предприятия. Выгодоприобретатель может лично выбирать обозначенного бенефициарного собственника, в обязанности которого буду входить представление интересов в самой фирме и это узаконено и если произойдет какой-либо спор бенефициар способен также законно снимать с поста генерального директора.

Обязанности бенефициара:

- Зарегистрироваться в правительственных центрах;

- Показывать все сведения о себе и организации, получателем которой он является;

- Следить за налогами и вовремя их выплачивать, как выгодоприобретатель предприятия.

В некоторых случаях бенефициары различных предприятий не соблюдают свои права и обязанности. Для них главное не рассекречиваться чтобы правительственные центры не смогли узнать, к кому приходят проценты от организации и как они добываются.

Смотрите также видео о том, может ли бенефициар оспорить решение собрания или сделку общества:

Источник: http://bsnss.net/organizatsiya-biznesa/biznes-budni/benefitsiarnyy-vladelets.html