Содержание анализа финансового состояния организации и решения, принимаемые на его основе

Финансовое состояние предприятия определяется показателями, которые отражают состояние капитала в процессе кругооборота и способность организации финансировать свою деятельность на определенный промежуток времени.

Анализ финансового состояния организации проводится для нахождения возможностей повышенной эффективности его функционирования.

Устойчивость финансового состоянии организации зависит от способности предприятия развиваться и функционировать, стабильно поддерживать свою платежеспособность и финансовую устойчивость, а также, держать в равновесии пассивы и активы организации в изменяющейся внешней и внутренней предпринимательской среде.

Финансовое состояние организации находится в прямой зависимости от объемных и динамических показателей производства. Когда финансовое состояние ухудшается, то производство замедляется, если финансовое состояние предприятия улучшается, то производство ускоряется.

Определенно можно говорить о прямой и обратной зависимости между состоянием финансов и развитием производства.

Более высокий темп роста производства в организации, говорит о высокой выручке от реализации продукции, а, следовательно, и о прибыли.

Смысл финансового анализа состоит в точной оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основными задачами финансового анализа: [3,15]

— оценка финансового состояния предприятия;

— определение влияния факторов на выявленные отклонения по показателям;

— изучение и подготовка управленческих решений по улучшению финансового состояния предприятия;

— прогнозирования финансового состояния компании.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ проводится работниками организации. Внешний финансовый анализ определяется интересами пользователей и осуществляется опубликованными финансовыми данными.

Практика анализа финансового состояния выработала основные методы его проведения: [2,65]

1. горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ представляет собой построение одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения);

2. вертикальный (структурный) анализ — определение конечных финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, этот анализ позволяет нам видеть, долю каждой статьи баланса в его общей сумме.

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому на практике можно построить аналитические таблицы, которые характеризуют структуру отчетной бухгалтерской формы и динамику ее отдельных показателей;

3. трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влиянии и индивидуальных особенностей отдельных периодов.

4. сравнительный анализ — анализируются отдельные финансовые показатели дочерних предприятий, и происходит сравнение финансовых показателей предприятия с показателями у конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

5. факторный анализ — это анализ влияния определенных причин на результативный показатель. Факторный анализ может быть прямым (раздробляется на составные части результативный показатель) и обратным (отдельные элементы соединяют в общий результативный показатель, т. е. происходит синтез).

В качестве инструмента для анализа финансового состояния предприятия являются широко используемые финансовые показатели — относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим.

Финансовые показатели используются: для сравнения показателей финансового состояния конкретного предприятия с базовыми величинами, среднеотраслевыми показателями или одинаковыми показателями других предприятий; для определения динамики развития показателей и стандартного ограничения, и критериев различных сторон финансового состояния предприятия.

Основными документами, используемыми для проведения анализа финансового состояния предприятия, является бухгалтерская отчетность, включающая: [1,70]

— «Бухгалтерский баланс»;

— «Отчет о прибылях и убытках»;

— «Отчет об изменениях капитала»;

— «Отчет о движении денежных средств»;

— «Приложения к бухгалтерскому балансу»;

— аудиторское заключение.

Финансовая устойчивость предприятия — это способность предприятия нормально функционировать и развиваться, сохраняя равновесие активов и пассивов в изменяющейся внутренней и внешней среде.

Таким образом, финансовое состояние компании характеризуется совокупностью показателей, отражающих состояние капитала в процессе его циркуляции и способность компании финансировать свою деятельность на фиксированный момент времени

Однозначно, нужен стабильный доход достаточного размера, чтобы обеспечить финансовую устойчивость предприятия на рынке, а также погашать текущую задолженность, т. е.

, основой финансовой устойчивости компании является ее платежеспособность. Однако, это не достаточное условие для ее устойчивости в долгосрочной перспективе.

Успешное развитие компании требует, чтобы после исполнения всех обязательств, компания оставалась прибыль для развития производства.

Даже с хорошими финансовыми результатами компании могут возникнуть проблемы, если компания не разумно использовала свои финансовые ресурсы, инвестировав их в превышающие установленные нормативы производственные запасы или допустив большую дебиторскую задолженность.

Положительным фактором для финансовой стабильности является наличие источников формирования запасов, а отрицательным — величина запасов, то есть наиболее важными способами выхода из неустойчивого и кризисного состояний будут увеличение источников формирования запасов, увеличение доли собственных средств, а также разумное сокращение запасов.

Наиболее важным шагом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности. [4,34]

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе преобразования и способность организации к погашению долгов и саморазвитию на определенный момент времени

Таким образом, финансовое положение организации определяется путем размещения и использования ресурсов (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов).

Финансовая стабильность-это одно из важных условий, если не самая важная для эффективной работы компании.

Финансовое состояние и финансовая устойчивость предприятий во многом зависит от приемлемой структуры источников собственного и заемного капиталов и от оптимальности структуры активов предприятия, а так же от соотношения основных и оборотных средств, также от баланса активов и пассивов. [4,36]

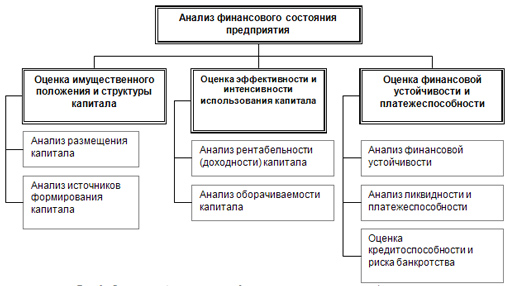

Анализ финансового состояния фирмы включает блоки, представленные на рис. 1. [3,20]

Рис.1. Блоки анализа финансового состояния предприятия

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т. д. Следовательно, основами анализа финансового состояния предприятия являются изучение и оценка обеспеченности предприятия экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования. [2,45]

Литература:

1. Грищенко О. В. — Анализ и диагностика финансово-хозяйственной деятельности предприятия

2. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций/В. В. Ковалев. — М.: Финансы и статистика, 2009.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Изд-во Новое знание, 2008.

4. Самсонов Н. Ф. Финансовый менеджмент/Н. Ф. Самсонов, А. А. Володин. — М.: Финансы и статистика, 2008

Источник: https://moluch.ru/archive/84/15760/

Анализ финансового состояния предприятия на примере

Управление предприятием – большая ответственность. Чтобы не допускать ошибок в своей деятельности, необходимо проводить постоянный анализ и коррекцию финансовых показателей компании.

Сегодня мы разберем, как правильно проводить экспресс анализ финансового состояния предприятия.

Практический пример поможет решить моменты, что могут вызвать затруднения на различных этапах исследования.

Общие принципы анализа финансового состояния предприятия

Понять экономические возможности предприятия, его кредитоспособность и инвестиционный потенциал – одни из основных целей анализа.

Полученные данные помогут своевременно принимать правильные решения руководителям компаний.

Каждая организация имеет свои приоритеты в анализе отчетности, но общий алгоритм остается неизменен:

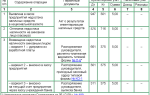

| 1 | Оценка имущественного состояния | 1. Доля основных средств в общей сумме активов.2. Коэффициент износа основных средств. |

| 2 | Оценка ликвидности | 1. Коэффициент абсолютной ликвидности. 2. Коэффициент промежуточной ликвидности.3. Коэффициент текущей ликвидности |

| 3 | Оценка финансовой устойчивости | 1. Коэффициент автономии. 2. Коэффициент финансовой зависимости. 3. Коэффициент финансовой устойчивости. 4. Коэффициент обеспеченности собственными оборотными средствами. 5. Коэффициент соотношения заемных и собственных средств.6. Коэффициент маневренности собственных средств. |

| 4 | Оценка деловой активности | 1. Коэффициент общей оборачиваемости. 2. Коэффициент оборачиваемости основных фондов. 3. Коэффициент оборачиваемости оборотных средств. 4. Коэффициент оборачиваемости запасов. 5. Коэффициент оборачиваемости дебиторской задолженности.6. Коэффициент оборачиваемости кредиторской задолженности. |

| 5 | Оценка рентабельности | 1. Рентабельность активов. 2. Рентабельность продаж. 3. Рентабельность продукции.4. Рентабельность собственного капитала. |

| 6 | Оценка положения предприятия на рынке ценных бумаг | 1. Прибыль на акцию. 2. Коэффициент «цена/прибыль». 3. Коэффициент «цена/выручка».4. Коэффициент котировки акций. |

Список основных пунктов для проведения процедуры показан в таблице выше.

По усмотрению руководящих позиций бухгалтерии, расчет состояния может производиться не по всем параметрам. В оборот берутся лишь разделы, где возможны финансовые проблемы, которые необходимо выявить и решить в наиболее сжатые сроки.

1) Измерение показателей ликвидности в анализе финансового состояния предприятия

К важным составляющим анализа состояния следует отнести платежеспособность фирмы и её ликвидность.

Термин «платежеспособность» подразумевает наличие финансового обеспечения для погашения непредвиденных статей расходов фирмой. Кредиторы в первую очередь обращают внимание на этот раздел.

Ликвидность — комплексный раздел, сигнализирующий о возможности погашения задолженностей при любых исходах, даже с задержками по времени.

Показателем наличия служит преобладание активных средств над пассивными в финансовом состоянии организации.

Система ликвидности содержит:

- коэффициент состояния ликвидности;

- показатель устойчивости организации;

- значение деловой активности;

- эффективность деятельности организации.

Расчет коэффициентов предоставляет возможность оценивать состояние конкурентоспособности предприятий, имеющих одну направленность в сфере работы.

*Рис.1. Относительные значения ликвидности

Более детальный анализ состояния позволят провести дополнительные коэффициенты, представленные на Рис. 1.

Глобальное положение дел в платежеспособности предприятия покажет значение покрытия общей ликвидности (Ктл).

Промежуточные значения этого показателя следует держать в пределах 0,7-0,9, а для розничных продаж допустимый предел снижения составляет 0,5.

Эти параметры содержат информацию о возможности компании погасить задолженности на текущий момент.

Самый требовательный к себе – коэффициент по абсолютной ликвидности. Его значение не должно опускаться ниже отметки 0,3.

2) Расчет устойчивости предприятия в финансовом плане

Проводя исследование экономических показателей предприятия, нельзя обойти стороной состояние финансовой устойчивости организации.

Более детально на Рис.2:

*Рис.2 – Значения состояния финансовой устойчивости

Коэффициент автономии (Кавт) всегда должен располагаться выше 0.5. Доверие инвестиционных учреждений и экспертов напрямую зависит от состояния текущего параметра.

Вытекающие характеристики по финансовой зависимости (Кфз) и отношению взятых денежных средств в долг к размеру наличности на счету (Ксас) колеблются в пределах 0,9 — 1.

Финансовую зависимость можно рассчитать 2-мя путями:

- значение, обратное параметру автономии;

- от 1 вычесть Кавт.

Держать вас в курсе по количеству свободных средств на текущий момент будет параметр маневренности (Кмсс). Оптимальным для него будет значение 0,5.

3) Расчет деловой активности

Ресурсоотдачу и оборот денежных средств удобней всего будет посчитать, используя формулы на Рис. 3:

*Рис 3 – Значения по деловой активности

В зависимости от отрасли, в которой работает ваша фирма, общая отдача (d1) может принимать аномально низкие либо высокие характеристики.

Дело в том, что тяжелое производство с большим объемом трат ресурсов всегда будет показывать результаты ниже, чем при изготовлении продукции общего потребления.

Оборот денежных ресурсов оценивается:

- Скоростью.Сколько раз вложенные деньги успеют вернуться вкладчику за анализируемый период.

- Периодом.За какой промежуток времени деньги сделают полный оборот и вернуться вкладчику 1 раз.

Насколько исчерпан денежный ресурс ваших дополнительных источников финансирования, даст знать характеристика – фондоотдача (d2).

Непредвиденные расходы могут снизить показатель фондоотдачи, но, если ресурсы используются на улучшение технической базы, результат может себя вполне окупить в будущем.

4) Измерение рентабельности предприятия

Чтобы понять, насколько ваша фирма прибыльна, при анализе используют понятие рентабельности предприятия.

Как подсчитать эти показатели можете увидеть на Рис. 4:

*Рис. 4 – Значение рентабельности организации

Все характеристики этого направления рассчитываются по одному принципу: в числителе значения прибыли, а в знаменателе — траты на производство товара.

Выше рентабельность – лучше дела у бизнеса.

Иногда значение не всегда на 100% дает объективную информацию. Причиной тому может быть долгосрочное инвестирование — цифры ниже реального состояния предприятия.

Когда окупилось 2-3 рискованных проекта, значение, наоборот, возрастает, хотя на самом деле особых изменений в экономическом плане не произошло.

Если у вас не частный бизнес, а открытое акционерное общество, то, помимо стандартной бухгалтерской отчетности, следует использовать информацию с внешнего рынка.

Это поможет с независимой точки зрения оценить прибыльность и перспективы развития вашего бизнеса.

Экспресс анализ финансового состояния предприятия на примере

Пусть у нас имеются данные по какому–либо обществу с ограниченной ответственностью. На его основании мы будем проводить анализ финансового состояния предприятия за определенный отчетный период.

Этап 1: Общая характеристика предприятия

Прежде чем приступить к разбору основных показателей, бухгалтер должен составить краткий обзор деятельности организации.

Составляющие общего анализа:

- тип экономической деятельности;

- состав управляющего аппарата;

- структура производства;

- основные службы.

Информация должна в полной мере отображать все ключевые моменты в работе фирмы. Вступительная часть не должна быть объемной – отобразите только главное.

Этап 2: Анализ материального состояния

Эти показатели отображают размеры денежных средств у предприятия на хозяйственные нужды.

Их процент в общем банке организации на текущий период.

Анализ требуется как в личных целях, так и для отчетности государственным органам.

Он дает возможность отследить финансовые риски при проведении сделок на всех этапах функционирования предприятия.

Этап 3: Анализ положения финансов

Помогает выявить неблагоприятные ситуации в развитии бизнеса.

Точные расчёты при помощи элементов финансового анализа позволяют с 90% вероятности определить возможность наступления банкротства.

Для полноценного проведения этой процедуры потребуются бухгалтерская и налоговая отчетности за исследуемый временной промежуток.

Этап 4: Рентабельность предприятия

Поможет проанализировать, насколько эффективно фирма ведет свою деятельность.

Требуется для определения статей по сокращению финансирования и оптимизации процесса продажи товаров.

Чтобы ваше предприятие выходило в плюс, статьи доходов должны перекрывать все имеющиеся статьи расходов за анализируемый период.

На примере чистая прибыль говорит о высоких показателях рентабельности организации.

Этап 5: Поиск слабых мест в финансовых отчетах

Заключительный шаг, позволяющий заранее выявить проблемы в состоянии предприятия и закрыть эти бреши.

Конечные данные по экспресс анализу дадут возможность сосредоточиться на улучшении положения дел в проблемных сферах, если таковые имеются.

Полный анализ финансового состояния предприятия в итоге позволит найти сильные и слабые стороны деятельности вашего бизнеса.

Как происходит анализ финансового состояния предприятия?

Все этапы процесса – в следующем обучающем видеоролике:

Станет легче распорядиться свободными финансами и определиться с приоритетными направлениями в развитии вашего предприятия.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Источник: http://biznesprost.com/rukovodstvo/analiz-finansovogo-sostojanija-predprijatija.html

Анализ финансового состояния предприятия

Финансовый анализ позволяет не только оценить финансовое состояние предприятия, но и спрогнозировать его дальнейшее развитие. Однако менеджерам необходимо очень внимательно отнестись к определению показателей, которые будут использоваться для оценки: неправильный выбор инструментов может привести к тому, что трудоемкий анализ не принесет никакой пользы.

Финансовый анализ предприятия используется как им самим, так и внешними субъектами рынка при осуществлении различных сделок или для предоставления информации о состоянии предприятия третьим лицам. Как правило, он проводится при:

Многие источники определяют финансовый анализ предприятия как метод оценки и прогнозирования его состояния на основе бухгалтерской отчетности. Целью является определение наиболее эффективных путей достижения прибыльности , основными задачами — оценка доходности и рисков.

Финанализ может проводиться для сравнения с другими предприятиями — бенчмаркинг. Для разовых оценок имеет смысл привлекать профессиональных оценщиков и аудиторов. Это позволит повысить надежность оценки в глазах третьих лиц.

Финансовый анализ предприятия используется и для определения ориентиров развития. Например, ликвидность и рентабельность бизнеса при составлении оперативных бюджетов доходов и расходов являются заданными величинами.

При утверждении годового бюджета за основной показатель принимается эффективность использования оборотного капитала.

Кроме того, это инструмент, необходимый для достижения стратегических целей и выполнения его миссии.

С его помощью мы оцениваем внешнюю среду, наблюдаем за развитием торговых сетей и в соответствии с этим строим политику продаж.

Чем жестче операционный цикл (промежуток времени между приобретением ресурсов, используемых в процессе производства, и обращением готовой продукции в денежные средства. — Примеч.

редакции), тем больше внимания должно уделяться анализу, так как он является одним из основных средств ежедневного управления и контроля платежеспособности бизнеса. К ним относятся, например, банки, страховые и торговые компании с высокой оборачиваемостью товара.

Большинству же производственных и торговых предприятий достаточно отслеживать финансовые коэффициенты время от времени, как правило, раз в месяц или даже раз в квартал в зависимости от периодичности подготовки отчетности.

Выбор анализируемых показателей

Чтобы определить, какие показатели нужно рассчитывать, следует сначала проанализировать стратегию и цели, которые вы хотите достичь. Затем выявляются коэффициенты, которые следует рассчитывать, и устанавливаются их нормативные значения.

Эта работа обычно выполняется в рамках проекта постановки управленческого учета, бюджетирования или системы сбалансированных показателей. Если же набор коэффициентов взять из учебника по финансам, то такой анализ предприятию не принесет пользы.

Периодичность проведения зависит от требований топ-менеджмента, а также от возможностей по сбору данных для управленческой отчетности.

Поскольку у большинства российских предприятий данные управленческого учета базируются на данных бухгалтерского учета, им имеет смысл проводить оценку раз в квартал одновременно с полным подведением итогов периода бухгалтерией.

Организации с развитой информационной поддержкой бизнеса имеют возможность отслеживать показатели ежемесячно, еженедельно и даже ежедневно.

Автоматизация

В некоторых отраслях имеет смысл использовать показатели в расчете на единицу продукции — например, в российских нефтяных компаниях (как крупных, так и небольших по объемам добычи) применяются как общие показатели OPEX (операционные затраты на добычу) и CAPEX (сумма капитальных вложений в каждый проект), так и эти же показатели в расчете на баррель добываемой нефти за период. Аналогичным образом некоторые торговые фирмы рассчитывают логистические затраты, приходящиеся на конкретные товары. Наиболее типичные показатели, используемые практически во всех отраслях реального сектора экономики, приведены в таблице.

Таблица. Финансовые показатели, используемые для управления предприятием (периодичность расчета — квартал/год)

| Ликвидности | |

| Коэффициент текущей ликвидности | Отношение текущих активов к краткосрочным обязательствам (текущим пассивам) |

| Коэффициент промежуточной ликвидности | Отношение наиболее ликвидных активов и дебиторской задолженности к краткосрочным обязательствам |

| Коэффициент абсолютной ликвидности | Отношение наиболее ликвидных активов к краткосрочным обязательствам |

| Финансовой устойчивости | |

| Коэффициент общей платежеспособности (доля собственных источников финансирования активов) | Отношение величины акционерного капитала к суммарным активам |

| Коэффициент автономии | Отношение собственных средств к общей сумме активов |

| Коэффициент финансовой зависимости | Соотношение заемного и собственного капиталов |

| Доля собственных источников финансирования оборотных активов | Отношение собственного капитала (за вычетом внеоборотных активов, долгосрочных пассивов и убытков) к оборотным активам |

| Коэффициент покрытия процентных выплат | Отношение операционной прибыли к расходам на выплату процентов |

| Эффективности основной деятельности | |

| Прибыльность продаж | Отношение прибыли от реализации к выручке от реализации |

| Рентабельность продукции | Отношение прибыли от реализации к затратам на производство и реализацию |

| Эффективности использования капитала | |

| Рентабельность активов, ROA | Отношение чистой прибыли к среднегодовой величине активов |

| Рентабельность инвестированного капитала, ROIC | Отношение величины прибыли до выплаты процентов и налогов, умноженной на разницу между единицей и налоговой ставкой, к сумме заемного и собственного капиталов |

| Рентабельность оборотного капитала | Отношение чистой прибыли к текущим активам |

| Рентабельность собственного капитала, ROE | Отношение чистой прибыли к собственному капиталу |

| Деловой активности | |

| Коэффициент фондоотдачи | Отношение выручки от реализации к средней стоимости внеоборотных активов за период |

| Коэффициент оборачиваемости всех активов | Отношение выручки от реализации продукции к средней стоимости активов за период |

| Коэффициент оборачиваемости запасов | Отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде |

| Коэффициент оборачиваемости оборотного капитала | Отношение выручки к средней величине оборотного капитала за период |

При оценке сделок по покупке или продаже бизнеса набор исследуемых показателей несколько иной. Такие операции в холдинге рассматриваются как бизнес-проекты с соответствующим набором показателей: NPV, IRR и др., то есть оценивается соотношение цены активов и стоимости, которую они могут генерировать.

«Ни один коэффициент сам по себе не дает информации о состоянии дел в компании»

Интервью с генеральным директором ООО «Альт-Инвест» Дмитрием Рябых

— Когда говорят о финансовом анализе предприятия, обычно имеют в виду анализ финансово-хозяйственной деятельности (АФХД). Насколько это правомерно?

— Это не одно и то же. Финанализ, в отличие от АФХД, не включает оценку производства и поставок, и отдельные его аспекты используются при работе на финансовых рынках.

Кроме того, он описывает четыре аспекта состояния бизнеса: рентабельность, эффективность использования ресурсов (оборачиваемость), уровни ее ликвидности (скорости реакции на быстрые изменения внутренней и внешней среды) и устойчивости, то есть насколько структура капитала предполагает ее выживаемость при значимых негативных изменениях внешней среды. Также финанализ включает анализ инвестиционной привлекательности предприятия с точки зрения рынка, то есть определение уровня дохода на акцию и другие подобные коэффициенты.

— Достаточно ли просто рассчитать финансовые коэффициенты?

— Ни один коэффициент сам по себе не дает полной информации о состоянии дел. Например, текущая ликвидность — это инструмент, с помощью которого можно изучать ликвидность, но он далеко не всегда является прямым отражением ликвидности.

Аналогичная ситуация и с другими коэффициентами: они — инструмент, а не конечный результат. Финанализ включает и изучение динамики коэффициентов.

Он применяется даже чаще, чем оценкастатических значений, поскольку для многих организаций нормативные значения показателей отсутствуют, как и возможность рассчитывать среднеотраслевые величины по ним: как известно, в России большинство фирмне являются публичными.

Если рентабельность продаж равна 10%, то нельзя сказать, много это или мало, не сравнив показатель с данными конкурентов. Однако рост рентабельности означает, что предприятие работает успешно.

— От чего зависит выбор показателей?

— От экономического обоснования их применимости. Как правило, в каждой из четырех названных областей берутся один-два коэффициента. Поясню.

Нет смысла говорить об определении ликвидности предприятия по шести показателям, поскольку ликвидность как таковая у него одна.

Но выбор коэффициента для оценки ликвидности конкретного предприятия будет зависеть от того, какой участок для этого предприятия наиболее критичен, от условий ведения бизнеса и достоверности информации, которую предстоит оценить.

Для каждого предприятия можно вычислить как «быструю» ликвидность, учитывая только денежные средства, так и текущую ликвидность, при расчете которой учитывается величина запасов, дебиторской и кредиторской задолженностей, и т. д.

Однако если запасы предприятия неликвидны, то есть их нельзя быстро продать или пустить в производство и они не способствуют повышению ликвидности, то их нельзя учитывать при расчете соответствующего коэффициента.

Если же предприятие находится в сложных отношениях с остальными предприятиями группы компаний и дебиторская задолженность у него внешняя, а кредиторская — внутренняя, то в коэффициент ликвидности нельзя включать и эти показатели. Поэтому при управлении этим предприятием можно опираться только на быструю ликвидность.

Способы расчета коэффициентов должны зависеть и от учетной политики (см. пример 1), и от значимости отдельных элементов финансовой отчетности в общем обороте (см. пример 2).

— Насколько широко финанализ предприятия применяется в оперативной работе?

— Его методы используются во многих бизнес-процессах, например при составлении бюджетов. Аналогично оценивается и любой инвестиционный проект. Тем не менее я считаю, что более широко он применяется для внешней оценки предприятия, когда нет возможности оценить внутренние процессы и показатели.

Именно этим объясняется то, что в большинстве учебников подробно описываются процедуры корректировки внешней отчетности предприятия с целью сделать ее пригодной для исследования.

Беседовала Анна Нетесова

«Финансовый анализ позволяет менеджменту выявить сильные и слабые места бизнеса»

Интервью с аналитиком «Тройка-Диалог» Викторией Гранкиной

— Каков порядок проведения финансового анализа предприятия?

— Основой является изучение аудированной финансовой отчетности, составленной по российским или международным стандартам бухучета, как за последний отчетный период, так и за предшествующие. Чтобы оценить финансовое состояние компании, рассматриваются балансовый отчет, отчет о прибылях и убытках и отчет о движении денежных средств.

Из балансового отчета, например, можно узнать размер чистого долга. Если долг слишком велик, то мы проверяем, способна ли оргазиция погасить его: нам важно понять, насколько легко ей будет выполнить свои долговые обязательства.

Кроме того, мы смотрим, нет ли угрозы банкротства, оптимальна ли структура капитала и, наконец, не чрезмерны ли ее расходы на обслуживание долга.

— Какие коэффициенты рассчитываются?

На основе отчетности определяются доходность активов (ROA) и доходность капитала (ROE). Они позволяют оценить, получает ли фирма достаточный доход на вложенный капитал, чтобы удовлетворять потребности своих акционеров.

Также рассчитываются соотношения цены и выручки (P/S), стоимости предприятия и прибыли от реализации до амортизации (EV/EBITDA), стоимости предприятия и операционной прибыли (EV/EBIT), цены и прибыли (P/E), долга и собственного капитала (Debt/Equity) и т. п. Для получения более взвешенной оценки проводится сравнение с другими предприятиями того же профиля.

— Насколько, по Вашему мнению, финанализ полезен в оперативной деятельности?

— Он играет очень важную роль, поскольку позволяет менеджменту выявлять сильные и слабые места бизнеса, а также оперативно реагировать на изменение рыночной ситуации и удовлетворять потребности акционеров.

Беседовала Анна Нетесова

Источник: https://fd.ru/articles/13375-red-finansovyy-analiz-predpriyatiya-kak-instrument-upravleniya

Анализ финансового состояния предприятия: Главная страница

Сайт посвящен вопросам анализа финансового состояния предприятия, смысл которого заключается в оценке и прогнозировании финсостояния коммерческой организации по данным бухгалтерской (финансовой) отчетности.

Не менее важным и интересным является операционный анализ, который позволяет установить, что произойдет с финансовыми результатами, если изменить объем производства. Операционный анализ – это анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства.

Не стоит забывать и об инвестиционном анализе, так как важной составной частью любого бизнес-плана при оценке эффективности вложения инвестиций является проведение финансового анализа инвестиционного проекта и принятие соответствующих решений на основе проведенного анализа.

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью – оборудования, недвижимости, финансовых или иных внеоборотных активов.

Повышение эффективности финансовой службы

Система мотивации персонала с помощью kpi широко распространена в мировой практике.

Кроме того, показатели эффективности помогают отслеживать успешность реализации стратегических целей компании.

Но внедрение этой системы в финансовую службу должно быть индивидуализировано в зависимости от того, к кому будут применяться показатели эффективности: к топ-менеджменту или к рядовым сотрудникам.

Читать далее →Эффективность внутреннего контроля: проблемы и критерии оценки

Вопросы организации построения системы внутреннего контроля с каждым годом становятся все актуальней в силу происходящих в экономике трансформационных процессов, так как внутренний контроль действительно является наиболее действенным инструментом выявления возможностей повышения эффективности деятельности, формируется субъектом самостоятельно, внутри субъекта и позволяет получить информацию, необходимую для достижения целей и решения задач, стоящих перед предприятием, наиболее эффективным способом.

Читать далее →Коэффициенты ликвидности

Показатели ликвидности характеризуют текущую платежеспособность предприятия, т.е. его способность своевременно рассчитываться по всем возникающим краткосрочным обязательствам. Показатели ликвидности, а, следовательно, и платежеспособность предприятия, зависят от соотношения отдельных элементов оборотных активов и краткосрочных обязательств.

Читать далее →Анализ ликвидности баланса предприятия

Необходимость проведения анализа ликвидности баланса как правило возникает при оценке кредитоспособности организации, т.е. способности предприятия своевременно и полностью рассчитываться по своим обязательствам. Рассмотрим подробнее анализ ликвидности бухгалтерского баланса предприятия.

Читать далее →Коэффициенты финансовой устойчивости

Наиболее распространенным и часто встречающимся видом анализа финансовой устойчивости предприятия является анализ уровня финансовой устойчивости с помощью относительных показателей. Рассмотрим расчет коэффициентов, характеризующих финансовую устойчивость предприятия.

Читать далее →

Статьи

Анализ маржинальной прибыли

24.04.2017 в 12:37 просмотров: 7976 комментариев: 0

Основную роль при обосновании управленческих решений играет анализ маржинальный прибыли предприятия. Его методика основывается на изучении соотношения между тремя группами основных экономических показателей – объемом производства продукции, издержками и прибылью – и прогнозировании величины каждого из этих показателей при заданном значении других.

Читать далее →Анализ динамики состава и структуры имущества предприятия

11.04.2017 в 10:36 просмотров: 8373 комментариев: 0

Анализ динамики состава и структуры имущества предприятия позволяет установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности организации.

Источник: http://afdanalyse.ru/

Пример анализа финансового состояния предприятия

При составлении бизнес-плана необходимо провести анализ показателей финансового состояния организации, реализующий инвестиционный проект.

Если в рамках проекта предусматривается создание новой организации, то этот этап упускают на начальной стадии, а проводят при выходе предприятия на проектную мощность или при завершении проекта.

Анализ финансового состояния предприятия проводится:

- перед началом реализации инвестиционного проекта на действующем предприятии;

- по завершении проекта.

В первом случае нам необходимо определить финансовое здоровье организации. Ведь зачастую именно для вывода организации из кризиса и разрабатывается инвестиционный проект. Если финансовое состояние предприятия нестабильно, то при реализации проекта необходимо учитывать, что могут потребоваться дополнительные средства для финансирования текущей деятельности фирмы.

Во втором случае проводится анализ с целью определения результативности и эффективности реализуемого проекта, если главной задачей было вывести фирму из кризиса. Или же просто необходимо убедиться, что новое предприятие финансово устойчиво и способно платить по своим обязательствам.

Произвести расчет показателей финансового состояния не сложно, но как сделать их анализ?

Показатели для анализа

Для того, чтобы провести анализ финансового состояния предприятия, нам нужно рассчитать следующие показатели:

- платежеспособности — определяют возможность вашего предприятия рассчитаться по своим долгам в установленные сроки за счет выручки;

- деловой активности предприятия — это свойство финансового состояния предприятия, которое характеризуется показателями оборачиваемости оборотных активов;

- финансовой устойчивости — состояние финансов предприятия, создающее все условия и предпосылки для его платежеспособности;

- ликвидности — могут ли активы преобразоваться в деньги или быть проданы. Чем выше степень ликвидности, тем быстрее предприятие может найти средства для покрытия своих обязательств.

Для анализа нам необходимо знать динамику изменения показателей. Поэтому расчет показателей ведется за три года или больше и сводится в таблицу, где также обозначаются нормативные требования к показателям.

Показатели рассчитываются на основе данных баланса и отчета о прибылях и убытках. Методика расчета показателей является стандартной и отражена в методических рекомендациях по расчету показателей характеризующих финансовое состояние предприятия.

Пример анализа

Когда рассчитаны показатели и сведены в таблицу, то можно приступать к их анализу. Приведем пример реального анализа финансового состояния действующего предприятия.

Платежеспособность

Таблица 1. Показатели платежеспособности

Рассчитанный показатель общей платежеспособности в 2007 году ухудшился по сравнению с предыдущим годом и составляет 1,2 месяца, но это меньше, чем в 2005 году (1,75).

Ухудшились по сравнению с 2006 годом все показатели платежеспособности, кроме коэффициента внутреннего долга, который остался равным 0. Это означает, что у предприятия нет задолженности перед персоналом и учредителями по выплате дохода.

Состояние показателей платежеспособности в целом можно охарактеризовать как положительное, так как нормативные значения составляют < 3. Однако необходимо принять меры по увеличению выручки предприятия, снижение которой явилось основной причиной ухудшения показателей платежеспособности в 2007 году.

Ликвидность

Таблица 2. Показатели ликвидности

В 2007 году улучшился коэффициент абсолютной ликвидности, если сравнивать его с показателями 2006 года. Произошло это за счет увеличения денежных средств в структуре оборотных активов.

Коэффициент быстрой ликвидности также увеличился в 2007 году относительно 2006 года, и составляет 0,18, что меньше нормативного 0,5. А это уже может пророчить некоторые трудности для организации при необходимости срочно рассчитаться по текущим обязательствам.

Коэффициент текущей ликвидности в 2007 году снизился по сравнению с 2006 годом и составляет 1,9, что приближается к нормативному. Уменьшение показателя явилось, следствием увеличения кредиторской задолженности.

Для улучшения показателей ликвидности предприятию необходимо снизить долю запасов в структуре оборотных активов и увеличить долю денежных средств и краткосрочных финансовых вложений, а также снизить кредиторскую задолженность.

Финансовая устойчивость

Таблица 3. Показатели финансовой устойчивости

Коэффициент соотношения заемного и собственного капитала в 2007 году составил 0,3. Это означает, что на 1 рубль собственных средств приходится 0,3 рубля заемных. Это соответствует рекомендуемым значениям. Увеличение этого показателя по сравнению с 2006 годом связано с увеличением кредиторской задолженности в 2007 году.

Коэффициент автономии в динамике за анализируемый период соответствует рекомендуемым значениям. Положительные значения собственного капитала за анализируемый период свидетельствует о наличии собственных оборотных средств – главное условие финансовой устойчивости.

Анализ динамики коэффициента маневренности собственного капитала свидетельствует об уменьшении доли собственного капитала в финансировании текущей деятельности.

Нулевые значения показателя долгосрочного привлечения заемных средств свидетельствуют о независимости предприятия от внешних инвесторов.

Показатель доли собственного капитала в оборотных средствах составил 0,47 в 2007 году, что меньше, чем в 2006 (0,71), и соответствует уровню 2005 года (0,44). Это связано с уменьшением нераспределенной прибыли в 2007 году. Показатели соответствуют рекомендованным значениям.

Деловая активность

Таблица 4. Показатели деловой активности

В таблице представлены показатели деловой активности предприятия в динамике за три года.

Коэффициент обеспеченности оборотными средствами дает нам сведения о продолжительности периода оборачиваемости оборотных активов. Данный показатель ухудшился по сравнению с 2006 годом и составляет 2,31 месяца.

Коэффициент оборачиваемости суммы оборотных активов показывает число оборотов, совершенных оборотными средствами. Данный показатель сократился по сравнению с 2006 годом на 3 оборота, но это выше чем в 2005 году на 2 оборота.

Продолжительность периода оборачиваемости запасов дает возможность оценить скорость обращения производственных запасов. Этот показатель в 2007 году также ухудшился по сравнению с 2006 годом и составил 1,69 месяца, но это лучше, чем в 2005 году – 1,97 месяца.

Показатель продолжительности периода оборачиваемости дебиторской задолженности характеризует средний срок расчета заказчиков перед предприятием. В 2007 году показатель несколько ухудшился по сравнению с 2006 годом и составил 0,39 месяца, но это в четыре раза быстрее, чем в 2005 году – 1,69 месяца.

Скорость обращения оборотных активов, которые участвуют в производственном процессе, определяет коэффициент оборотных средств в производстве. Показатель в 2007 году составил 1,7 месяца, т.е. он уменьшился по сравнению с 2006 годом и приблизился по своему значению к уровню 2005 года.

Коэффициент оборотных средств в расчетах в 2007 году составил 0,61 месяца, что хуже, чем в 2006 году на 0,4 месяца, но быстрее, чем в 2005 году почти в 3 раза.

На основе анализа показателей деловой активности предприятия в динамике за 2005-2007 гг. можно сделать вывод, что в 2006 году произошло улучшение значений анализируемых показателей по сравнению с 2006 годом, однако в 2007 году значения показателей ухудшились. Это связано с различными факторами, влияющими на результаты деятельности организации:

- увеличение дебиторской задолженности, вследствие снижения платежеспособности потребителей,

- снижения объемов продаж произведенных услуг.

Эти и другие факторы повлияли на увеличение длительности оборота оборотных средств.

Вывод

На основе анализа показателей, характеризующих финансовое состояние организации можно сделать вывод об устойчивом положении предприятия. Показатели соответствуют рекомендованным значениям. Но необходимо принимать меры для увеличения доходов и роста прибыли в будущем.

Более полные сведения о финансовом состоянии предприятия можно получить на основе проведения анализа финансовых результатов деятельности организации, где оцениваются показатели рентабельности, выручки, определяются факторы, влияющие на результаты работы организации.

Финансовый анализ — процесс трудоемкий и требующий участия специалистов, поэтому не стоит пренебрегать их услугами, если вы хотите получить объективные сведения о состоянии вашего предприятия и результатах реализации бизнес-проекта.

Источник: http://laudator.ru/instrument/primer-analiza-finansovogo-sostoyaniya-predpriyatiya.html

Тема 1 Анализ финансового состояния предприятия

⇐ ПредыдущаяСтр 7 из 16Следующая ⇒

⇐ ПредыдущаяСтр 7 из 16Следующая ⇒

Содержание понятия финансовое состояние

Эффективность хозяйственной деятельности определяется финансовым состоянием организации.

В показателях финансового состояния отражается уровень использования капитала и рабочей силы, положение расчетов, формирование чистой прибыли, которая является источником развития предприятия. Под финансовым состоянием понимается способность организации финансировать свою деятельность.

Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, платежеспособностью и финансовой устойчивостью.

Главной целью анализа финансового состояния является своевременное выявление и устранение недостатков финансовой деятельности, поиск резервов улучшения финансового состояния.

Анализ финансового состояния преследует несколько целей: идентификацию финансового положения, выявление изменений в финансовом состоянии в пространственно-временном разрезе, выявление основных факторов, вызвавших изменения в финансовом состоянии, прогноз основных тенденций в финансовом состоянии.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели,известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия.

К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности — в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов — ведущий элемент анализа финансового состояния, применяемый различными группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Чаще всего выделяют пять групп показателей по следующим направлениям финансового анализа.

Анализ ликвидности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления оборотных активов (оборотных средств) с краткосрочными пассивами.

В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям.

Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью и быстрой конвертации в абсолютно ликвидные средства — денежные средства), рассчитывают несколько коэффициентов ликвидности.

Анализ текущей деятельности. С позиции кругооборота средств деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие.

Эффективность текущей финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов.

При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности.

Поэтому основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

Анализ финансовой устойчивости. С помощью этих показателей оцениваются состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем цены капитала, степенью доступности, уровнем надежности, степенью риска и др.

Анализ рентабельности (прибыльности). Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие.

В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом.

Основными показателями поэтому являются рентабельность совокупного капитала и рентабельность собственного капитала.

Анализ положения и деятельности на рынке капиталов. В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный выход, доход на акцию, ценность акции и др.

Этот фрагмент анализа выполняется главным образом в компаниях, зарегистрированных на биржах ценных бумаг и реализующих там свои акции.

Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируется на показатели данной группы.

В общем виде методикой анализа предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования собственных и заемных средств.

Смысл анализа — отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Отбор субъективен и производится аналитиком.

Один из вариантов отбора аналитических показателей для определения экономического потенциала предприятия и оценки результатов его деятельности приведен в таблице 1.

Таблица 1 — Совокупность аналитических показателей для анализа

| Направление(процедура) анализа | Показатель |

| 1 Оценка экономического потенциала субъекта хозяйствования | |

| 1.1 Оценка имущественного положения | 1 Величина основных средств и их доля в общей сумме активов 2 Коэффициент износа основных средств 3 Общая сумма хозяйственных средств, находящихся в распоряжении предприятия |

| 1.2 Оценка финансового положения | 1 Величина собственных средств и их доля в об щей сумме источников 2 Коэффициент текущей ликвидности 3 Доля собственных оборотных средств в общей их сумме 4 Доля долгосрочных заемных средств в общей сумме источников 5 Коэффициент покрытия запасов |

| 1.3 Наличие «больных» статей в отчетности | 1 Убытки 2 Ссуды и займы, не погашенные в срок 3 Просроченная дебиторская и кредиторская задолженность 4 Векселя выданные (полученные) просроченные |

| 2 Оценка результативности финансово-хозяйственной деятельности | |

| 2.1 Оценка прибыльности | 1 Прибыль 2 Рентабельность общая 3 Рентабельность основной деятельности |

| 2.2 Оценка динамичности | 1 Сравнительные темпы роста выручки, прибыли и авансированного капитала 2 Оборачиваемость активов 3 Продолжительность операционного и финансового цикла 4 Коэффициент погашаемости дебиторской задолженности |

| 2.3 Оценка эффективности использования экономического потенциала | 1 Рентабельность авансированного капитала 2 Рентабельность собственного капитала |

Амортизация представляет собой процесс распределения на готовую продукцию единовременных затрат в основные средства.

Поэтому коэффициент износа, зависящий от принятой методики производства амортизационных отчислений, строго говоря, не отражает фактического износа основных средств, равно как коэффициент годности не дает точной оценки их текущей стоимости. Это происходит по ряду причин.

В частности, на законсервированные оборудование и транспортные средства начисляется амортизация на полное восстановление, т. е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется.

Что касается текущей стоимостной оценки технических средств и степени ее соответствия расчетной величине остаточной стоимости, то в принципе они зависят от таких факторов-, как темп инфляции, состояние конъюнктуры и спроса, правильность определения полезного срока эксплуатации основных средств и т. п.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния — ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Таким образом, основными признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей.

Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно — средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

О неплатежеспособности свидетельствует, как правило, наличие «больных» статей в отчетности («Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная дебиторская и кредиторская задолженность», «Векселя выданные просроченные»).

В наиболее акцентированном виде степень ликвидности предприятия может быть выражена коэффициентом текущей ликвидности, показывающим, сколько рублей оборотных активов (оборотных средств) приходится на один рубль текущих обязательств (текущая краткосрочная задолженность). При условии выполнения предприятием обязательств перед кредиторами его платежеспособность с известной степенью точности характеризуется наличием средств на расчетном счете.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов.

Доля собственного капитала должна быть достаточно велика — не менее 60 %.

Условность этого лимита очевидна; например, высокорентабельное предприятие или предприятие, имеющее высокую оборачиваемость оборотных средств, может позволить себе относительно высокий уровень заемного капитала.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект — показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валового дохода от реализации, прибыли и т. п.

Основным показателем безубыточности работы предприятия является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. Прибыль в 1 млн. р.

может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала предприятий. Соответственно и степень относительной весомости этой суммы будет неодинаковой.

Поэтому в анализе используют различные коэффициенты рентабельности.

Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

Такой показатель уже можно использовать в пространственно-временных сопоставлениях.

Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного и собственного капитала, а рост их в динамике рассматривается как положительная тенденция.

В рамках в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей:

— хозяйственные средства предприятия и их структура (содержит такие показатели, как величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства);

— основные средства предприятия (приводятся стоимостная оценка основных средств, в том числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления);

— структура и динамика оборотных средств предприятия (приводится укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких, как величина собственных оборотных средств, их доля в покрытии товарных запасов и др.);

— основные результаты финансово-хозяйственной деятельности предприятия (выручка от реализации, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости);

— эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др.).

Дадим характеристику основных показателей, используемых в анализе.

Источник: https://lektsia.com/6x509a.html