Учет чрезвычайных расходов

Главная > бухучет > Учет чрезвычайных расходов

Чрезвычайные ситуации – это события, которые возникают непредвиденно и не зависят от действий руководства, в процессе этих событий организация несет определенный ущерб, например, от стихийных бедствий, пожаров, наводнений, аварий и прочих не характерных для организации ситуаций.

Понесенные в связи с причиненным ущербом расходы называются чрезвычайными, их учет в бухгалтерии и налогообложении немного отличается. Чрезвычайными признаются не только расходы, связанные с испорченным имуществом, но и расходы на ликвидацию последствий чрезвычайных ситуаций (например, разбор завалов, разрушений).

Важно правильно определить, относятся ли понесенные расходы к чрезвычайным или все-таки к расходам по обычным видам деятельности.

Для того чтобы расходы были признаны чрезвычайными, нужно подтвердить, что они были понесены в результате чрезвычайных ситуаций. А чрезвычайная ситуация, как мы выяснили, это то событие, которое происходит очень редко и не является характерным для данной, конкретной организации. При этом от решений и действий руководства ничего не зависят, чрезвычайные события происходят не по их воле.

В бухгалтерии данные расходы относятся к прочим и включают в себя расходы, связанные с испорченным и поврежденным имуществом, а также затраты на устранение последствий стихийных бедствий, пожаров и прочих непредвиденных (чрезвычайных) ситуаций.

Первое, что должна сделать организация, если произошло чрезвычайное событие, это провести инвентаризацию с целью выявить поврежденное имущества, установить, что уцелело.

Инвентаризационная комиссия осматривает и пересчитывает все имущество организации, заполняя при этом инвентаризационные описи и акты инвентаризации. На основании составленных описей и актов выявляются расхождения между фактическими данными и данными бухгалтерского учета.

Испорченное имущество, не подлежащее восстановлению, списывается в месяце, когда проведена инвентаризация, на основании соответствующих документов: для основных средств – это акты списания (ОС-4, ОС-4а, ОС-4б), для материально-производственных запасов – это акт форма МБ-8.

Оставшиеся от списанного имущества запчасти приходуются в качестве МПЗ на основании требования-накладной М-11.

Списание основных фондов производится по их остаточной стоимости, материально-производственных запасов – по фактической стоимости.

Проводки по учету чрезвычайных расходов:

- Д91/2 К01 – списана остаточная стоимость испорченного основного средства;

- Д91/2 К04 – списана остаточная стоимость нематериального актива;

- Д91/2 К10 – списана стоимость испорченных материальных ценностей;

- Д91/2 К43 – учтены расходы по списанию готовой продукции.

Также могут быть выполнены и другие проводки в зависимости от вида понесенных расходов (Д91/2 К50, 70..).

Проводки по списанию чрезвычайных расходов отражаются в том отчетном периоде, когда произошла чрезвычайная ситуация.

Налоговый учет

Пп.6 п.2 ст.265 НК РФ гласит, что данный вид расходов включается в состав внереализационных. Расходы могут быть учтены в их фактическом размере (включая затраты на ликвидацию последствий событий) в том случае, если не установлено виновное лицо. Отсутствие виновных лиц должно быть документально подтверждено.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://buhland.ru/uchet-chrezvychajnyx-rasxodov/

Учет чрезвычайных расходов

12 ноября 2014 Учет расходов

12 ноября 2014 Учет расходов

Один из видов расходов, с которыми организация может столкнуться в процессе своей деятельности, это чрезвычайные расходы.

Вопрос бухгалтерского и налогового учета данного вида расходов встает перед организациями не часто, но, тем не менее, никто не застрахован от возникновения чрезвычайных расходов, поэтому нужно знать, как их правильно учесть в бухгалтерском и налоговом учете.

Прежде чем учитывать расходы в качестве чрезвычайных, важно научиться правильно их распознавать и отличать от расходов по обычным видам деятельности.

Чрезвычайные расходы – это расходы, понесенные организацией в результате наступления чрезвычайных событий.

Чрезвычайное событие – это событие, которое происходит в организации достаточно редко и которое может возникнуть в любой момент, независимо от желаний, решений и действий руководства. Это нетрадиционные события для организации, которые не характеры для нормальной деятельности. Примерами чрезвычайных ситуаций можно назвать – землетрясение, наводнение, любое стихийное бедствие, пожар, авария.

Одно и то же событие для одной организацией может быть нормой, а для другой быть чрезвычайным. Поэтому важно рассматриваться каждое произошедшее событие в рамках деятельности конкретной организации.

При определении чрезвычайности произошедших событий нужно обращать внимание на три фактора:

- Редкость возникновения;

- Не характерность для данной организации;

- Независимость от решений руководства.

Если присутствуют эти три фактора, то можно считать, что произошло чрезвычайное событие.

Бухгалтерский учет чрезвычайных расходов

Первое, что должна сделать организация – это провести инвентаризацию. Об инвентаризации основных фондов можно почитать здесь, про инвентаризацию материальных ценностей — в этой статье. В процессе инвентаризации будет осмотрено все имущество, пересчитано, выявлено испорченное, не пригодное для дальнейшего использования, а также подлежащее ремонту.

Инвентаризация поможет определить сумму фактически понесенного ущерба в результате наступления чрезвычайной ситуации.

На основе полученных данных принимается решение: ремонтировать повреждение имущество или списывать в связи с непригодностью к дальнейшему использованию.

Списание основных средств производится на основании актов списания ОС-4, ОС-4а или ОС-4б по остаточной стоимости.

Списание материально-производственных запасов производится на основании акта по форме МБ-8 по их фактической себестоимости.

Оставшиеся после списания запчасти, пригодные к дальнейшему использованию, приходуются на склад.

Чрезвычайные расходы включают не только стоимость испорченного, поврежденного и сломанного имущества, но и затраты на ликвидацию последствий чрезвычайных ситуаций: разбор завалов, очистка территории и пр.

Чрезвычайные расходы не включаются в состав прочих доходов, а отражаются непосредственно по дебету счета 99 «Прибыли и убытки» в корреспонденции с различными счета учета имущества и денежных средств (01, 04, 10, 43, 50, 70 и др.).

Чрезвычайные расходы списываются в том отчетном периоде, в котором были понесены организацией.

Налоговый учет чрезвычайных расходов

Данный вид расходов можно учесть при исчислении налогооблагаемой базы по налогу на прибыль, включаются они в состав внереализационных. При этом нужно обратить внимание на один момент: если выявлено лицо, виновное в произошедшей ситуации, принесшей такие расходы, то признать их чрезвычайными нельзя.

Таким образом, базу по налогу на прибыль можно уменьшить на величины чрезвычайных затрат в том случае, если не выявлены виновные лица. Отсутствие виновных должно подтверждаться документально в судебном порядке.

Источник: http://buhs0.ru/uchet-chrezvychajnyx-rasxodov/

Доходы и расходы: бухгалтерский и налоговый учет

Вот и закончился первый месяц осени. А это значит, что у бухгалтеров наступает горячая пора подготовки к сдаче бухгалтерской и налоговой отчетности за девять месяцев 2004 года. Надеемся, что этот материал поможет нашим читателям как в текущий отчетный период, так и при подготовке годовой отчетности(*).

Доходами от обычных видов деятельности (или иначе — выручкой) признаются поступления от продажи продукции и товаров либо связанные с выполнением работ (оказанием услуг). Выручка отражается в бухгалтерском учете по кредиту сч. 90 «Продажи».

В зависимости от предмета деятельности организации выручкой также могут являться:

* арендная плата -для организаций, предметом деятельности которых является предоставление за плату своих активов в аренду сторонним лицам (физическим и юридическим);

* плата за пользование объектами интеллектуальной собственности (лицензионные платежи, включая роялти) — для организаций, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

* доходы от участия в уставных капиталах других организаций — для организаций, предметом деятельности которых является участие в уставных капиталах других организаций.

Если соответствующие виды деятельности не являются предметом деятельности организации, эти поступления признаются операционными доходами (отражаются по кредиту сч. 91 «Прочие доходы и расходы»).

Что такое «предмет деятельности организации»? Четкого определения этого термина в нормативных документах по бухгалтерскому учету нет. В контексте ПБУ 9/99 предметом деятельности следует считать те виды деятельности, которые являются основными источниками доходов организации.

Так, например, если организация приобретает имущество с целью получения доходов от сдачи его в аренду, то предоставление имущества в аренду следует признать предметом деятельности организации. В этом случае арендная плата должна отражаться организацией в составе выручки на сч. 90.

Если же производственное предприятие время от времени сдает в аренду временно не используемое им имущество, то в этой ситуации предоставление имущества в аренду предметом деятельности предприятия не является. Соответственно арендная плата должна отражаться предприятием на сч. 91.

Признание соответствующего вида деятельности предметом деятельности организации — вещь конечно же субъективная. В каждом конкретном случае при ведении бухгалтерского учета бухгалтеру нужно исходить из специфики деятельности данной конкретной организации в данный конкретный период времени.

Для целей налогообложения прибыли арендная плата и доходы от предоставления в пользование прав на результаты интеллектуальной деятельности также могут учитываться либо в составе выручки от реализации, либо в составе внереализационных доходов (п. 4 и 5 ст. 250 НК РФ).

Что касается доходов от участия в других организациях, то в налоговом учете они всегда признаются в составе внереализационных доходов (п, 1 ст. 250 НК РФ).

По общему правилу выручка в бухгалтерском учете признается по начислению, т. е. в том периоде, к которому она относится, а независимо от времени фактического поступления оплаты. Таким же образом признается выручка в налоговом учете при использовании метода начисления (ст. 271 НК РФ).

Малым предприятиям предоставлено право вести бухгалтерский учет кассовым методом (раздел 4 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина России от 21.12.98 N 64н).

Решение малого предприятия о применении кассового метода учета доходов и расходов должно быть зафиксировано в приказе об учетной политике. В этом случае выручка отражается в учете по кредиту сч. 90 только в момент фактического ее получения.

Аналогичный порядок признания выручки применяется для целей налогообложения прибыли при использовании кассового метода (ст. 273 НК РФ).

Определение размера выручки

В бухгалтерском учете при определении размера выручки необходимо исходить из цены, установленной договором.

В целях налогообложения прибыли по общему правилу размер выручки также определяется ценой договора. Однако не следует забывать о том, что п. 2 ст.

40 НК РФ предусмотрены ситуации, в которых налоговым органам предоставлено право проверять соответствие фактических цен реализации уровня рыночных цен.

При выявлении несоответствия налоговые органы могут производить доначисление налогов и пеней исходя из уровня рыночных цен.

Суммовые разницы

Они образуются при установлении цены договора в условных денежных единицах и в бухгалтерском, и в налоговом учете.

В бухгалтерском учете суммовые разницы влияют на размер выручки: положительные увеличивают его, а отрицательные — уменьшают.

В налоговом учете суммовые разницы образуются только в том случае, если доходы и расходы признаются методом начисления. При этом они не влияют на размер выручки, а включаются в состав внереализационных доходов или расходов (п. 11.1 ст. 250, подп. 5.1 п. 1 ст. 265 НК РФ).

При кассовом методе суммовые разницы в налоговом учете не возникают (п. 5 ст. 273 НК РФ), поскольку все доходы и расходы признаются только по мере их фактической оплаты (в размере фактически уплаченных сумм).

Пример 1

Организации А (поставщик) и Б (покупатель) заключили договор поставки товаров на сумму 1180 долларов США (в том числе НДС — 180 долларов). Согласно договора оплата товаров производится организацией Б в течение 3 дней с момента отгрузки по курсу ЦБ РФ на дату оплаты. Курс ЦБ РФ на: дату отгрузки — 28,5 руб./дол.; дату оплаты — 28,6 руб./дол.

В бухгалтерском учете организации А формирование выручки от реализации товаров отражается следующими проводками.

В момент отгрузки товаров:

Д-т сч. 62 К-т сч. 90 — 33 630 руб. — отражена выручка от реализации товаров исходя из курса доллара к рублю на дату отгрузки (1180 дол. х 28,5 руб./дол.) Д-т сч. 90 К-т сч. 68/НДС (76/НДС) — 5130 руб. — начислен НДС на стоимость реализованных товаров (180 дол. х 28,5 руб./дол.).

В момент получения оплаты от покупателя: Д-т сч. 51 К-т сч. 62 — 33 748 руб. — поступили средства от организации Б в оплату за отгруженные товары (1180 дол. х 28,6 руб./дол.)

Д-т сч. 62 К-т сч. 90 — 118 руб. — величина выручки увеличена на сумму положительной суммовой разницы Д-т сч. 90 К-т сч. 68/НДС — 18 руб.

— начислен НДС на сумму положительной суммовой разницы Д-т сч.76/НДС К-т сч. 68/НДС — 5130 руб.

— НДС со стоимости реализованных товаров начислен к уплате в бюджет (проводка делается, если организация А определяет выручку для целей налогообложения по оплате).

В налоговом учете организация А признает: доход от реализации — 28 500 руб. (33 630 — 5130); внереализационный доход — 100 руб.

Обратите внимание!

В 2004 г. снова стал актуальным вопрос о порядке исчисления НДС при возникновении суммовых разниц, а именно — при возникновении отрицательных суммовых разниц у налогоплательщиков, определяющих выручку для целей исчисления НДС по отгрузке.

Источник: http://www.logistics.ru/9/4/6/i20_18778.htm

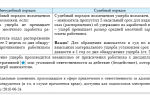

6.2. Внереализационные расходы. Налоговый и бухгалтерский учет. Сходства и различия — Глава 25 Налогового кодекса РФ

|

Бухгалтерский учет

Хотя в бухгалтерском учете, как и налоговом, есть понятие «внереализационные расходы», налоговым внереализационным расходам по составу больше ϲᴏᴏᴛʙᴇᴛϲᴛʙуют бухгалтерские прочие расходы.

К прочим расходам в бухгалтерском учете ᴏᴛʜᴏϲᴙтся:

— операционные расходы;

— внереализационные расходы;

— чрезвычайные расходы.

Операционными расходами будут:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— прочие операционные расходы.

В случае если расходы непосредственно связаны с основным видом деятельности организации (например, основной вид деятельности — сдача имущества в аренду), такие расходы ᴏᴛʜᴏϲᴙтся к расходам по обычным видам деятельности.

Внереализационные расходы:

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по кᴏᴛᴏᴩой истек срок исковой давности, других долгов, нереальных для взыскания;

— курсовые разницы;

— сумма уценки активов;

— перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— прочие внереализационные расходы.

Чрезвычайные расходы — расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

ПБУ 10/99 «Расходы организации»

Операционные и внереализационные расходы отражают на счете 91 «Прочие доходы и расходы».

Чрезвычайные расходы отражают на счете 99 «Прибыли и убытки» в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Приказ Минфина РФ от 31.10.2000 г. N 94н

Налоговый учет

Внереализационные расходы — обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

К внереализационным расходам ᴏᴛʜᴏϲᴙтся, в частности (ниже приведены наиболее распространенные расходы — полный перечень см. в ст.265 НК РФ):

— расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по ϶ᴛᴏму имуществу) (если эта деятельность не ведется систематически);

— расходы в виде процентов по долговым обязательствам любого вида. Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами, и доходности, установленной эмитентом (ссудодателем);

— расходы на организацию выпуска собственных ценных бумаг;

— расходы, связанные с обслуживанием приобретенных ценных бумаг;

— расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость кᴏᴛᴏᴩых выражена в иностранной валюте, в т.ч. по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного Центральным банком РФ;

— расходы в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не ϲᴏᴏᴛʙᴇᴛϲᴛʙует фактически поступившей (уплаченной) сумме в рублях;

— расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ, установленного на дату перехода права собственности на иностранную валюту;

— расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам;

— расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж кᴏᴛᴏᴩого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы;

— расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в т.ч. затраты на содержание законсервированных производственных мощностей и объектов;

— судебные расходы и арбитражные сборы;

— расходы по операциям с тарой (кроме случаев, указанных в п.3 ст.254 НК РФ);

— расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

— расходы в виде сумм налогов, ᴏᴛʜᴏϲᴙщихся к поставленным товарно-материальным ценностям, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в результате истечения срока исковой давности или по другим основаниям;

— расходы на услуги банков, в т.ч. связанные с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в т.ч. систем «клиент-банк»;

— расходы на проведение ежегодного собрания акционеров (участников, пайщиков);

— расходы по операциям с финансовыми инструментами срочных сделок с учетом положений статей 301-305 НК РФ;

— другие обоснованные расходы.

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

1) в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

2) суммы безнадежных долгов, а в случае, если было принято решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

3) потери от брака;

4) потери от простоев по внутрипроизводственным причинам;

5) не компенсируемые виновниками потери от простоев по внешним причинам;

6) расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники кᴏᴛᴏᴩых не установлены (отсутствие виновных должно быть документально подтверждено уполномоченным органом государственной власти);

7) потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

8) убытки по сделке уступки права требования (в порядке, установленном ст.279 НК РФ).

Статья 265 НК РФ

Датой осуществления внереализационных и прочих расходов признается:

1) дата начисления налогов (сборов) — для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

2) дата начисления — для расходов в виде сумм отчислений в резервы, признаваемые расходом в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с настоящей главой;

3) дата расчетов в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода — для расходов:

— в виде сумм комиссионных сборов;

— в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги);

— в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество;

— в виде иных подобных расходов;

4) дата перечисления денежных средств с расчетного счета (выплаты из кассы) — для расходов:

— в виде сумм выплаченных подъемных;

— в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов;

5) дата утверждения авансового отчета — для расходов:

— на командировки;

— содержание служебного транспорта;

— представительские расходы;

— иные подобные расходы;

6) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца — по расходам в виде отрицательной курсовой разницы по имуществу и требованиям (обязательствам), стоимость кᴏᴛᴏᴩых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

7) дата реализации или иного выбытия ценных бумаг — по расходам, связанным с приобретением ценных бумаг, включая их стоимость;

8) дата признания должником либо дата вступления в законную силу решения суда — по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

9) дата перехода права собственности на иностранную валюту — для расходов от продажи (покупки) иностранной валюты.

В некᴏᴛᴏᴩых случаях (оϲʙᴏение природных ресурсов (ст.261), научные исследования (ст.262), создание резерва по сомнительным долгам (ст.266), резерва на гарантийный ремонт (ст.267)) установлены особые даты признания расходов.

Пункт 7 Статья 272

Различия между бухгалтерским и налоговым учетом

Следует обратить внимание, что перечень внереализационных расходов — неисчерпывающий и может включать прочие, не перечисленные в статье 265 НК РФ, обоснованные расходы. Здесь нужно использовать базовый принцип: «расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода».

Интересна 15-я позиция в списке внереализационных расходов (ст.265 НК РФ):

«расходы в виде сумм налогов, ᴏᴛʜᴏϲᴙщихся к поставленным товарно-материальным ценностям, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с пунктом 18 статьи 250 настоящего Кодекса;».

Речь идет главным образом о суммах НДС, кᴏᴛᴏᴩые остались на счете 19, и не могут быть предъявлены к вычету, так как кредиторская задолженность не погашена.

При списании такой задолженности по истечении срока исковой давности или «по другим основаниям» (п.18 ст.

250 НК РФ) у налогоплательщика возникают не только внереализационные доходы, но внереализационные расходы в виде не принятой к вычету суммы НДС.

Источник: http://xn--80aatn3b3a4e.xn--p1ai/book/5310/235192/6.2.%20%D0%92%D0%BD%D0%B5%D1%80%D0%B5%D0%B0%D0%BB%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D1%8B%D0%B5%20%D1%80%D0%B0%D1%81%D1%85%D0%BE%D0%B4%D1%8B.html

Учет чрезвычайных доходов и расходов — Энциклопедия по экономике

Статья Чрезвычайные доходы и расходы имеет следующую смысловую нагрузку. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.

Статья Чрезвычайные доходы и расходы имеет следующую смысловую нагрузку. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.

) страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Порядок признания чрезвычайных доходов и расходов определяется в соответствии с общими правилами бухгалтерского учета и осуществляется на счете 99 Прибыли и убытки . Порядок учета чрезвычайных доходов и расходов для целей налогообложения определяется соответствующим налоговым законодательством. [c.

239]

Показатель, обозначенный как прибыль (убыток) от обычной деятельности, есть чистая прибыль от обычной деятельности, т. е. чистая прибыль без учета чрезвычайных доходов и расходов. [c.83]

Учет чрезвычайных доходов и расходов [c.289]

Чистая прибыль — балансовая (общая) прибыль за вычетом налога на прибыль и аналогичных, платежей, а также с учетом чрезвычайных доходов и расходов. , [c.658]

Так как эти показатели используют данные о чистой прибыли, результат может быть значительно искажен благодаря учету чрезвычайных доходов и расходов, изменениям в структуре капитала компании и т. д. Если имели место какие-либо события такого рода, будет желательно сделать соответствующие поправки в величине прибыли. [c.134]

УЧЕТ ЧРЕЗВЫЧАЙНЫХ доходов и РАСХОДОВ [c.404]

Счет 91 Прочие доходы и расходы используется для получения данных о прочих доходах и расходах, отличных от обычных видов деятельности, кроме чрезвычайных доходов и расходов. В учете подобные доходы и расходы рассматриваются как операционные (от продажи основных средств и т. п.) и внереализационные (штрафы, пени, неустойки за нарушение условий договоров и пр.). [c.220]

При анализе сбалансированности, особенно с учетом соотношения доходов и расходов населения, легко сделать вывод о наличии общего избытка средств в хозяйстве. Однако это был бы поспешный вывод. Особенностью нынешнего положения является чрезвычайно низкая доля ресурсов, оставляемая в распоряжении предприятий для обслуживания текущего оборота.

Речь идет о собственных денежных средствах предприятий, используемых для повседневных нужд. Результатами централизованного планирования в финансово-кредитной области явились чрезмерное снижение доли собственных средств (прежде всего денежных) в оборотных средствах и рост доли заемных ресурсов.

Поэтому в целом в народном хозяйстве сложилась следующая картина население имеет избыточные доходы при осуществлении капитальных [c.214]

Состав доходов и расходов от обычных видов деятельности, операционных, внереализационных, а также чрезвычайных доходов и расходов представлен в таблице. Рассмотрим отражение доходов и расходов на счетах бухгалтерского учета. [c.330]

Чрезвычайные доходы и расходы отражаются непосредственно на счете 99 «Прибыли и убытки», доходы — по кредиту, расходы — по дебету в корреспонденции с соответствующими счетами по учету денежных средств, товарно-материальных ценностей, расчетов и т. д. [c.284]

Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п. [c.516]

Учет прочих доходов и расходов (операционных и внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов, ведется на счете 91 Прочие доходы и расходы по субсчетам 1 Прочие доходы , 2 Прочие расходы , 9 Сальдо прочих доходов и расходов . [c.543]

Постоянные расходы (обусловливаемые общими условиями ведения бизнеса, например,, амортизация основных средств, содержание охраны, оплата труда высшего руководства и т.п.) при правильном заполнении форм сводной финансовой отчетности должны фиксироваться по статье Управленческие расходы (стр. 18).

Особое место в расходах занимают налоги (налог на прибыль и другие обязательные платежи). Хотя, эта статья расходов не относится к переменным затратам в том смысле, что не является функцией от показателей объема по отдельным направлениям деятельности.

Однако и к постоянным затратам величину налогообложения причислить трудно — например, понятно, что величина налога на прибыль зависит от уровня балансовой прибыли с учетом эффективной ставки налогообложения. Особое место налоговых платежей в затратах страховой компании учитывается при составлении уровней факторного анализа.

Необходимо также учитывать и различие в источниках покрытия других статей затрат. Так, чрезвычайные доходы и расходы компании покрываются из прибыли после налогообложения, в то время как остальные статьи затрат включаются в себестоимость. [c.61]

Во-первых, в соответствии с ПБУ 9/99 все доходы организации подразделяются на доходы от основной деятельности и прочие доходы. При этом в положении указывается, что чрезвычайные доходы относятся к прочим доходам. Аналогичное деление расходов предусмотрено в ПБУ 10/99 Расходы организации .

Следовательно, в соответствии с требованиями ПБУ 9/99 и 10/99 чрезвычайные доходы и расходы должны отражаться на счете 91. Однако Инструкцией по применению нового Плана счетов предусматривается отражение сумм чрезвычайных доходов и расходов в корреспонденции со счетом 99 Прибыли и убытки .

Следует отметить, что в данном случае новый План счетов прогрессивнее ПБУ, так как в соответствии с МСФО чрезвычайные доходы и расходы не относятся к прочим доходам и расходам.

По нашему мнению, для учета соответствующих доходов и расходов следовало бы выделить отдельный счет, а не учитывать их на счете 99. [c.85]

Для получения развернутого сальдо по субсчету 992 необходимо организовать на нем аналитический учет в разрезе отдельных видов чрезвычайных доходов и расходов. [c.90]

Планом счетов бухгалтерского учета для обобщения информации о прочих доходах и расходах отчетного периода, кроме чрезвычайных доходов и расходов, предназначен счет 91 Прочие доходы и расходы . [c.387]

С 2007 года организациям уже не нужно вести на счете 91 раздельный учет операционных и внереализационных доходов и расходов, то есть открывать для них субсчета второго уровня. Чрезвычайные доходы и расходы отражаться на счете 99 также не должны. [c.460]

Поправки к Плану счетов связаны с упрощением применяемо в бухгалтерском учете классификации доходов и расходов, а такя с изменением порядка учета чрезвычайных расходов и доходов. [c.4]

Отражение чрезвычайных доходов и расходов в бухгалтерском учете [c.45]

Чрезвычайные доходы и расходы отражаются в бухгалтерском учете и отчетности развернуто .

В дебет счета 99 Прибыли и убытки списываются соответствующие расходы, а в кредит указанного счета — чрезвычайные доходы (сумма возмещения ущерба, стоимость материальных ценностей, оставшихся после выбытия пострадавшего имущества, потекущей рыночной стоимости на дату принятия к бухгалтерскому учету). [c.45]

Установлено, что в отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные. В связи с этим при наличии чрезвычайных доходов и расходов организации необходимо указать в отчете о прибылях и убытках соответствующие показатели.

К событию после отчетной даты, свидетельствующему о возникших после этой даты хозяйственных условиях, в которых организация вела деятельность, относят пожар, аварию, стихийное бедствие или другую чрезвычайную ситуацию, повлекшие уничтожение значительной части активов организации.

Существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год. При этом событие признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации.

События, связанные с чрезвычайными ситуациями, раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в бухгалтерском учете в отчетном периоде никакие записи не производятся. [c.46]

В современных условиях хозяйствования прибыль организации в бухгалтерском учете слагается из совокупности финансовых результатов от обычных видов деятельности, прочих доходов и расходов, а также чрезвычайных доходов и расходов. [c.512]

Анализ чрезвычайных доходов и расходов.

В положениях по бухгалтерскому учету Доходы организации (ПБУ 9/99) и Расходы организации (ПБУ 10/99), а также в Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных приказом Минфина России от 28.06.2000 № бОн, устанавливается содержание чрезвычайных доходов и расходов. Согласно указанным документам к чрезвычайным доходам относятся [c.153]

Инвестиции в ассоциированные компании отражаются в индивидуальной финансовой отчетности инвестора и сводной финансовой отчетности, если инвестор должен составлять ее. При этом инвестор должен использовать метод долевого участия, за исключением инвестиций, в отношении которых необходимо использовать метод учета по себестоимости.

Инвестиции в ассоциированные компании, отражаемые по методу долевого участия, отражаются по отдельной статье бухгалтерского баланса в составе долгосрочных активов.

Доля инвестора в прибылях и убытках ассоциированной компании отражается в отчете о прибылях и убытках как отдельная статья, а также раскрывается отдельно в составе чрезвычайных доходов и расходов отчетного периода и в составе доходов и расходов предыдущего периода. [c.108]

Чрезвычайными доходами и расходами считаются поступления и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности предприятия (стихийного бедствия, пожара, аварии, национализации и т.п.) в учете они могут быть отражены следующими проводками [c.410]

Результаты чрезвычайных обстоятельств — это доходы и расходы, возникающие в результате событий или сделок, четко отличимых от обычной деятельности предприятия, частое или повторяющееся появление которых в этой связи не ожидается.

Например, расходы, связанные с ликвидацией результатов пожара, или страховое возмещение, полученное для покрытия убытков от наводнения. Доходы и расходы от чрезвычайных обстоятельств принято отражать обособленно в учете и отчетности. [c.

193]

Сопоставляющие операционно-результатные счета. В российском учете сложилась традиция, когда учет доходов и расходов от обычных (основных) видов деятельности и прочих доходов и расходов (кроме чрезвычайных) ведется на операционно-результат-ных счетах.

По реализационным операциям в дебете и кредите операционно-результатных счетов отражаются одни и те же факты хозяйственной жизни, но в разных оценках, например, на кредите — по ценам реализации, а на дебете — фактическая себестоимость реализованной продукции.

Такой подход позволяет путем сопоставления дебетового и кредитового оборотов выявить результат и перенести его на финансово-результатный счет.

Прочие доходы и расходы, не связанные с реализационной деятельностью, не симметричны и на операционно-результатных счетах только накапливаются для сопоставления и выявления финансового результата. В российском учете используются два операционно-результатных счета, предназначенных для учета доходов и расходов [c.358]

В бухгалтерском учете расходы признаются независимо от намерения получить выручку, операционные, внереализационные или чрезвычайные доходы и в том отчетном периоде, в котором они имели место, независимо от времени фактически выплаченных денежных средств, что соответствует принципу временной определенности фактов хозяйственной деятельности. [c.41]

С переходом на новый План счетов такие расходы относятся по решению организации согласно положениям ПБУ 10/99 к расходам, связанным с производством и реализацией продукции (работ, услуг) (отражаются по счетам учета затрат, а впоследствии по счету 90 Продажи ), операционным и внереализационным (отражаются по счету 91 Прочие доходы и расходы , субсчет Прочие расходы ) или непосредственно чрезвычайным расходам организации (непосредственно счет 99 Прибыли и убытки ) без уменьшения налогооблагаемой базы по налогу на прибыль. [c.30]

ДОХОДЫ И РАСХОДЫ ОТ ЧРЕЗВЫЧАЙНЫХ ОБСТОЯТЕЛЬСТВ бухгалтерский учет [c.2]

Понятия доход и расход в бухгалтерском и налоговом учете различаются. В бухгалтерском учете доходы делятся на доходы от основной деятельности, операционные, внереализационные и чрезвычайные расходы — на расходы по основной деятельности, операционные, внереализационные и чрезвычайные расходы. [c.547]

НК РФ предложил свои требования к определению доходов и расходов, их классификации, порядку признания и оценке. В результате этого интеграция данных бухгалтерского учета и учета для целей налогообложения в ряде случаев стала чрезвычайно сложной. У организаций зачастую не остается иного выхода, как разработать и приме- [c.6]

Настоящий стандарт должен применяться при представлении информации о доходах или расходах от обычной деятельности, а также о результатах чрезвычайных событий в отчете о доходах и расходах, и при учете изменений в учетных оценках, существенных ошибок и изменений в учетной политике организациями, за исключением организаций, регулирование и надзор за деятельностью которых в соответствии с Законодательством Республики Казахстан возложены на Национальный Банк Республики Казахстан. [c.139]

Согласно Положению по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99) отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные, операционные, внереализационные и чрезвычайные (ПБУ 9/99 и ПБУ 10/99). Пример отчета представлен в Приложении 10. [c.

25]

На субсчете 1 Прочие доходы учитываются поступления прочих доходов (за исключением чрезвычайных), на субсчете 2 Прочие расходы — прочие расходы (за исключением чрезвычайных), субсчет 9 Сальдо прочих доходов и расходов предназначен для выявления и отражения в учете сальдо прочих доходов и расходов за отчетный месяц. [c.512]

В годовом отчете компании TRWIn . за 1997 г. доход на одну акцию от обычной деятельности без учета чрезвычайных доходов и расходов и применения поправок был указан в размере 4,03 за 1997 г. и 3,37 за 1996 г. (см. рис. 3.3). [c.141]

При формировании отчета о прибылях и убытках необходимо обратить внимание на существенное различие в обозначении Выручки от реализации в системе международных стандартов IAS (GAAP) — два потока денежных средств один — наличные деньги, другой — за проданные товары в кредит. Кроме того, как в российском учете, так и в системе международных стандартов введены Чрезвычайные доходы и расходы . [c.60]

Объектом обложения налогом на прибыль является налогооблагаемая прибыль, или прибыль для целей налогообложения. Налогооблагаемая прибыль исчисляется на основании данных бухгалтерского учета и отчетности, базой для расчета является валовая прибыль организации за налогооблагаемый период.

Валовая (балансовая) прибыль исчисляется в бухгалтерском учете как сумма прибыли (убытка) от реализации продукции (работ, услуг), основных средств (включая земельные участки), иного имущества организации, а также прочих доходов, уменьшенных на yMjviy прочих расходов.

К прочим доходам и расходам относятся операционные, внереализационные и чрезвычайные доходы и расходы. [c.656]

Далее поданным бухгалтерского учета определяются детали рованная структура чрезвычайных доходов и расходов и ее ди мика за отчетный период по сравнению с предыдущим период Результаты детализированного анализа представляются в фо] табл. 6.6 и 6.7. На основе аналитических таблиц определяются < торы, оказавшие наибольшее влияние на изменение сальдо чр вычайных доходов и расходов в отчетном периоде по сравнены предыдущим периодом. [c.154]

Поэтому потери, расходы и доходы в связи с чрезвычайными обсто-[тельствами хозяйственной деятельности (стихийное бедствие, пожар, вария, национализация и т.п.) перестали отражаться на счете 99 При- ыли и убытки . Теперь учет этих расходов и доходов ведется на сче-е 91 Прочие доходы и расходы . Например [c.5]

Это доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийногобедствия, пожара, аварии, национализации имущества и др.). Иными словами, имеются в виду непредвиденные, непредотвратимые, так называемые форс-мажорные, обстоятельства.

К чрезвычайным доходам относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Чрезвычайные доходы отражаются в бухгалтерском учете только после признания страховой компанией или виновным лицом размераущербалибо в случае выявления в результате инвентаризации и оприходования материалов, которые остались от пришедших в негодность основных средств и могут быть использованы организацией.

Если виновное лицо отказывается возместить ущерб добровольно, то чрезвычайные доходы в бухгалтерском учете в размере возмещаемого ущерба признаются после вступления в законную силу решения суда. [c.43]

Источник: http://economy-ru.info/info/167599/

Учет чрезвычайных доходов и расходов

Чрезвычайными доходами и расходами считаются поступления и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности предприятия (стихийного бедствия, пожара, аварии, национализации и т.п.) согласно ГК РФ, чрезвычайными обстоятельствами не являются:

— нарушение своих обязанностей партнерами предприятия;

— отсутствие на рынке необходимых предприятию материально-производственных запасов;

— отсутствие у предприятия денежных средств.

Данный перечень является закрытым. Иные обстоятельства в определœенных случаях бывают признаны чрезвычайными. В соответствии с ГК РФ к чрезвычайным обстоятельства относятся стихийные бедствия, аварии, эпидемии и иные обстоятельства, носящие чрезвычайный характер.

Факт возникновения чрезвычайных обстоятельств должен быть документально подтвержден. За подтверждением того, что понесенные предприятием убытки действительно стали следствием чрезвычайной ситуации, крайне важно обратиться в службы, занимающиеся ликвидацией последствий таких ситуаций (МЧС, Государственная противопожарная служба, ОВД и др.

) Большинство чрезвычайных доходов и расходов учитываются при налогообложении прибыли.

Чрезвычайные расходы— это затраты, возникшие в результате чрезвычайных обстоятельств. Чрезвычайные расходы уменьшают налогооблагаемую прибыль, в случае если они упоминаются в Налоговом кодексе РФ.

К чрезвычайным расходам относятся:

1. Некомпенсируемые потери от стихийных бедствий:

— уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей;

— потери от остановки производства;

— затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий.

2. Некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями.

Как чрезвычайные расходы учитываются:

— остаточная стоимость утраченных в результате чрезвычайных обстоятельств базовых средств, материалов, готовой продукции, товаров и иного имущества;

— расходы, понесенные организацией в связи с ликвидацией последствий чрезвычайных обстоятельств.

Чрезвычайные расходы отражаются в учете проводками:

Дебет 91 Кредит 01, 10, 41, 43…— списана остаточная стоимость имущества, утраченного в результате чрезвычайных обстоятельств;

Дебет 91 Кредит 20, 23, 25, 26…— отражены расходы по ликвидации последствий чрезвычайных обстоятельств.

Чрезвычайные доходы— поступления, возникшие в результате непредвиденных обстоятельств.

Как чрезвычайные доходы учитываются:

— стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества организации, поврежденного в результате чрезвычайных обстоятельств;

— страховое возмещение убытков, понесенных организацией в результате чрезвычайных обстоятельств.

Чрезвычайные доходы отражаются в учете проводками:

Дебет 10 Кредит 91— оприходованы материалы, оставшиеся после списания непригодного к восстановлению имущества организации;

Дебет 76-1 Кредит 91— отражена сумма полученного организацией страхового возмещения.

Расчеты по налогу на прибыль После отражения по счету 99 финансовых результатов от обычной и прочей деятельности на нем сформирована прибыль до налогообложения. Бухгалтерская прибыль (БП) – это разница между кредитовыми оборотами по счету 99 и дебетовыми… [читать подробнее].

Источник: http://referatwork.ru/category/proizvodstvo/view/337112_uchet_chrezvychaynyh_dohodov_i_rashodov