Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана.

Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам.

С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия.

Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит.

Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть.

Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором.

Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Источник: https://www.Sravni.ru/enciklopediya/info/aktivno-passivnye-scheta/

Что такое активные и пассивные счета бухгалтерского учета?

В процессе своей деятельности каждая организация должна вести постоянный и непрерывный учет осуществляемых хозяйственных операций, изменений объемов собственных средств и имущества, источников формирования средств.

Наиболее удобным и достаточно простым способом ведения такого учета являются бухгалтерские счета. Все счета независимо от типа имеют свой определенный номер, наименование и одинаковую структуру, представляющую собой двустороннюю таблицу, левая сторона которой называется дебет, а правая – кредит.

Каждый счет имеет остаток (сальдо) на начало и конец учетного периода и обороты: дебетовый и кредитовый.

Все счета могут быть разделены по своему экономическому смыслу на активные и пассивные счета бухгалтерского учета. Различия в назначении дебета, кредита и сальдо является отличительной характеристикой активных и пассивных бухгалтерских счетов.

Активные счета бухгалтерского учета отвечают за состояние имущества предприятия и его внешние долги. Можно сказать, что на активных бухгалтерских счетах ведется учет движения активов предприятия.

Пассивные бухгалтерские счета предназначены для учета источников формирования имущества и обязательств организации перед сторонними партнерами, сотрудниками, государством и даже владельцем компании.

Главное отличие активных счетов от пассивных заключается в следующем:

- Они имеют всегда дебетовое начальное сальдо, показывающее наличие средств на начало отчетного периода;

- Дебетовый оборот активных счетов бухгалтерского учета состоит в увеличении средств, а кредитовый – в их уменьшении;

- Конечное сальдо активных бухгалтерских счетов также должно быть всегда дебетовым, оно показывает средства на конец отчетного периода и рассчитывается путем сложения начального сальдо с дебетовым оборотом за минусом кредитового оборота.

Второй группой счетов являются пассивные счета бухгалтерского учета. В противоположность активным бухгалтерским счетам они:

- Всегда имеют кредитовое начальное сальдо, которое показывает величину капитала или обязательств организации на начало отчетного периода;

- Дебетовый оборот пассивных бухгалтерских счетов отражает уменьшение капитала или обязательств, а кредитовый – их увеличение;

- Конечное сальдо должно быть кредитовым, оно дает информацию о размере капитала предприятия и его обязательствах на конец отчетного периода и определяется как сумма начального сальдо и кредитового оборота, уменьшенная на величину дебетового оборота.

Помимо активных и пассивных счетов бухгалтерского учета существует еще и такие, которые учитывают одновременно и имущество, и источники его образования, и меняющие конечное сальдо, т.е. в разные отчетные периоды они могут иметь или дебетовое, или кредитовое сальдо.

Эти счета преимущественно используются для одновременных расчетов с различными кредиторами и дебиторами и называются активно-пассивные счета бухгалтерского учета.

Оборот по дебету в активно-пассивных бухгалтерских счетах отражает увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а оборот по кредиту, в свою очередь, показывает увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

Список активных и пассивных счетов регламентируется Министерством Финансов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Нынешний План счетов используется с 2001 года по Приказу Минфина № 94н от 31 октября 2000 года.

На основании этого Плана счетов список активных счетов располагается, как правило, в разделах I-V, они имеют номера от 01 до 59. Типичными примерами активных бухгалтерских счетов являются, например, 01 «Основные средства»,10 «Материалы», 50 «Касса организации».

Пассивные счета бухгалтерского учета имеют нумерацию с 80 до 99 и находятся в большинстве своем в разделах VII и VIII.

В разделе VI содержатся активно-пассивные счета с номерами от 60 до 79, которые, исходя из ситуации, кто перед кем имеет обязательства (долги), могут быть и активными, и пассивными.

Что такое активные и пассивные счета бухгалтерского учета?

К основным активным счетам относятся:

01 – «Основные средства», используемый для учета наличия и движения основных средств предприятия, находящихся в эксплуатации, запасе, на консервации, в аренде, в доверительном управлении;

04 – «Нематериальные активы», предназначенный для учета наличия и изменения нематериальных активов организации, а также ее расходов на организацию на научно-исследовательских, опытно-конструкторских и технологических работ;

10 – «Материалы», применяемый для учета наличия и изменений объемов материалов, сырья, топлива, запасных частей, инвентаря и вспомогательные инструментов и принадлежностей, тары и т.п.;

20 – «Основное производство», служащий для учета затрат производства, продукции (работ, услуг), которые необходимы для создания и функционирования организации;

41 – «Товары», используемый для учета товарно-материальных ценностей, приобретенных в качестве товаров для продажи (для организаций торговли и общественного питания);

43 – «Готовая продукция», применяемый для учета объемов и движений готовой продукции (для предприятий, осуществляющих промышленную, сельскохозяйственную и иную производственную деятельность);

50 – «Касса организации», предназначенный для учета сумм и перемещения денежных средств в кассах организации;

51 – «Расчетные счета», служащий для учета наличия и движения денежных средств (в рублях) на расчетных счетах организации, открытых в кредитных организациях.

Основные пассивные счета бухгалтерского учета

В качестве основных пассивных счетов можно назвать:

66 — «Расчеты по краткосрочным кредитам и займам», применяемый для учета состояния краткосрочных (сроком не более 12 месяцев) кредитов и займов, полученных организацией;

67 — «Расчеты по долгосрочным кредитам и займам», предназначенный для учета состояния долгосрочных (сроком более 12 месяцев) кредитов и займов, полученных организацией;

70 — «Расчеты с персоналом по оплате труда», используемый для учета сведений по оплате труда работникам, а также о выплате доходов по акциям и другим ценным бумагам данного предприятия;

80 – «Уставный капитал», служащий для учета сведений о сумме и перемещении уставного капитала (складочного капитала, уставного фонда) организации;

86 – «Резервный капитал», предназначенный для учета состояния и движения резервного капитала;

87 – «Добавочный капитал», применяемый для учета сведений о добавочном капитале организации.

Среди активно-пассивных счетов можно назвать:

60 — «Расчеты с поставщиками и подрядчиками»;

68 — «Расчеты по налогам и сборам»; Предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками организации.

69 — «Расчеты по социальному страхованию и обеспечению»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами».

На этих счетах может одновременно присутствовать и дебетовое и кредитовое сальдо, но на счету 99 — «Прибыли и убытки», дающего вывод о конечном финансовом результате деятельности предприятия в отчетном году, всегда имеется только одностороннее сальдо. Оно позволяет сделать однозначный вывод, завершило ли предприятие год с получением прибыли (кредитовое сальдо) или понесло убытки (дебетовое сальдо).

Как мы видим, в процессе любой хозяйственной деятельности все средства предприятия находятся в постоянном движении, которое необходимо строго отслеживать, фиксировать и отражать документально.

Бухгалтерские счета и являются способом такого наглядного и четкого отражения влияния любой хозяйственной операции на изменения объектов учета. Их ведение – это сложный механизм, требующий внимательности и предельной точности, ведь самая незначительная ошибка может привести нарушению всей системы.

Поэтому такие «ювелирные» процессы должны выполнять профессионалы своего дела, гарантируя точность, качество и сроки выполнения!

Источник: http://www.profbuh.ru/articles/732/

Виды бухгалтерских счетов, описание и применение

29 марта 2014 Основы бухучета

29 марта 2014 Основы бухучета

В прошлой статье мы разобрались, что собой представляют бухгалтерские счета. Они классифицируются по ряду следующих критериев: по виду взаимосвязи с финансовым балансом, по уровню детализации учетных данных, по экономическому содержанию, по последовательности указания информации в отчетных документах, по структуре и назначению.

В статье разберем виды счетов бухгалтерского учета. Познакомимся с активными, пассивными и активно-пассивными счетами, а также синтетическими и аналитическими.

По виду взаимосвязи с экономическим балансом бухгалтерские счета подразделяются на активные и пассивные, а также активно-пассивные. Рассмотрим данные типы более подробно, так как именно они являются основными элементами в классификации финансового баланса.

Понятие активного счета бухгалтерского учета

Необходимы для отображения всех процессов, напрямую связанных с наличием и использованием имущественных ценностей предприятия.

Тут подразумевается отражение не только имущества в материальном виде, но также и нематериальных ценностей компании (торговых марок, патентов и т.д.).

В этом случае номер активного бухгалтерского счета может с приблизительной точностью сказать, какого рода имущество находится во владении собственника организации – владельца финансового баланса.

Если говорить более простым языком, то на активных счетах ведется учет активов предприятия. Для того чтобы понять, активный счет или нет, нужно знать их отличительные черты:

- Начальное сальдо всегда дебетовое;

- Конечное сальдо также дебетовое;

- По дебету отражается увеличение актива, по кредиту – уменьшение.

Примеры:

К активным счетам относятся — 50 «Касса», 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы» и т.д.

Возьмем для примера сч. 10 «Материалы», для него выполняются все три признака, указанные выше. На нем ведется учет активов – материалов.

При поступлении материалов (увеличение актива) делается запись по дебету, при выбытии (уменьшение актива) делается запись по кредиту.

Сальдо всегда дебетовое, ведь не возможно отпустить в производство материалов больше, чем есть на складе. Значит, дебет всегда будет больше кредита. То есть сч. 10 – активный по всем признакам.

Понятие пассивного счета в бухучете

Направлены на учет и контроль сведений обо всех источниках финансирования предприятия, которые подразделяются на собственные и привлеченные (заемные).

Собственные капиталы компании содержат в своей структуре всю прибыль, которую получила организация без финансовой помощи со стороны.

Привлеченные источники состоят из всех займов и кредитов, участвующих в делопроизводстве компании, которые оформило предприятие.

Таким образом, на пассивных счетах ведется учет пассивов предприятия. Для пассивных характерно:

- Кредитовое начальное сальдо;

- Кредитовое конечное сальдо;

- Увеличение пассива отражается по кредиту, а уменьшение – по дебету.

Примеры пассивных счетов:

80 «Уставной капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и пр.

Возьмем для примера сч. 67, он предназначен для учета кредитов, выданных предприятию на срок свыше 1 года, то есть на нем ведется учет пассивов.

Появление кредита (увеличение пассива) отражается по кредиту сч.67, его выплата (уменьшение пассива)– по дебету. Сальдо будет кредитовым до тех пор, пока кредит будет не выплачен и счет не закроется.

Активно-пассивные счета

Обычно можно сразу определить по названиям бухгалтерской документации. Как правило, при таком виде счетов бухгалтерского учета наименование документа начинается со слова «расчет» (например, «расчеты с персоналом», «расчеты с бюджетом» и т.д.).

Также они служат для отображения всех расчетов с разными типами контрагентов (активных и пассивных), для сообщения информации о дебиторских и кредиторских задолженностях, для контроля результатов делопроизводства предприятия, его прибыли или убытков.

То есть на активно-пассивных счетах учитываются как активы, так и пассивы предприятия. Для них характерны черты как активных, так и пассивных счетов бухгалтерского учета.

Примеры активно-пассивных:

60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 76 «Расчеты с разными дебиторами и кредиторами», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и пр.

Пример — счет 62 активный или пассивный?

При реализации товара покупателю возникает дебиторская задолженность покупателя перед организацией, которая является активом, ее появление отражаем по дебету сч.

62, когда покупатель погасит задолженность, мы занесем сумму погашения в кредит сч.62. Видим, что появление актива отражается по дебету, а его уменьшение по кредиту, получается, что для сч.

62 выполняются признаки активных счетов.

Возьмем еще одну ситуацию, покупатель перечисляет аванс организации, пока в счет этой оплаты организация не отгрузит товар, за ней будет числиться кредиторская задолженность перед покупателем. Появление этой задолженности (то есть получение аванса) мы отразим по кредиту сч. 62.

В момент отгрузки покупателю товара, кредиторская задолженность уменьшится, при этом будет выполнена запись по дебету 62. То есть появление пассива (задолженности) мы отразим по кредиту, а его уменьшение – по дебету. Выходит сч.

62 подчиняется правилам, характерным для пассивных счетов.

На основе этого можем сделать вывод, счет 62 – активно-пассивный, так как для него характерны черты как активных, так и пассивных счетов, на нем ведется учет как активов, так и пассивов.

Синтетические и аналитические

По степени, в которой детализована вся учетная информация, делят на синтетические и аналитические.

Синтетические счета бухгалтерского учета подразумевают собой обобщенную характеристику данных, в которой вся информация представлена сжато и без уточнений. Для внесения в документ каких-либо дополнительных сведений используются субсчета. Субсчет – это составляющая синтетического счета. Учет ведется в денежном выражении.

Для наиболее высокого уровня детализации используют аналитические счета, в которых требуемые данные отображены подробно, с включением всех необходимых элементов и нюансов. На аналитических счетах учет может вестись и в других эквивалентах: в килограммах, метрах, литрах, штуках и пр., как удобно бухгалтеру.

Например, организация имеет сч. 41, на котором учитывает товары (различные виды круп) в обобщенном виде в рублях. К синтетическому сч. 41 открыты для удобства аналитические счета «Крупа пшенная», «Крупа манная» и др., на которых учет ведется в килограммах.

Какие еще виды бухгалтерских счетов бывают?

В соответствии с экономическим содержанием, они подразделены на счета активов, источников образования активов и хозяйственных операций. Они отображают все виды активных средств, а также те капиталы, что предназначены для последующей продажи.

Счета, показывающие источники образования активов, содержат информацию обо всех путях, откуда поступают средства, включая собственные доходы и заемные капиталы.

Счета хозяйственных операций включают в свою структуру все данные о финансовой прибыли предприятия, а также сведения о расходах предприятия на разнообразные цели.

Согласно последовательности указания в учетных записях, счета поделены на балансовые, номинальные и внебалансовые.

По своему назначению и структуре могут быть основными, регулирующими, бюджетно-распределительными, операционными, финансово-результатными и т.д.

Источник: http://buhs0.ru/vidy-buxgalterskix-schetov-opisanie-i-primenenie/

Что такое активные счета и пассивные счета простыми словами

Для вычисления конечного остатка, необходимо от суммы начального сальдо и оборотов по дебету отнять величину оборотов по кредиту: Сн(Дт) + Об(Дт) — Об(Кт). Какие счета активные в Типовом плане РФ? План счетов, которым пользуются российские бухгалтеры, содержит 8 разделов.

В каждом из них сгруппированы синтетические единицы для сбора информации. Большая часть перечня создана как раз для учета имущества предприятия в разных формах. Активными являются счета: раздела I (кроме счетов 02 и 05), II, III, V, IV (кроме счетов 40 и 42) и счет 97.

Они созданы для учета МПЗ, ТМЦ, денежных средств, затрат на производственный процесс и расходов будущих периодов. Общие правила составления проводок Одно из основных положений теории бухгалтерского учета – принцип двойной записи.

Это правило, согласно которому любая хозяйственная операция отражается одновременно и на одну и ту же сумму сразу на двух счетах.

Активные и пассивные счета бухгалтерского учета. активный счет — это…

Многие счета не участвуют в формировании баланса, а значения некоторых берут с отрицательным знаком. Характеристика активного счета Активный счет – это метод сбора информации о средствах предприятия по их виду и размещению.

Активные бухгалтерские счета составляют, основываясь на характеристике их строения:

- поступление средств отражают в дебете (левая часть самолетика или таблицы);

- списание сумм производят по кредиту;

- счет имеет начальное и конечное сальдо только по дебету.

Таким образом, изменения в средствах предприятия всегда будут отражаться на активном счете.

Что такое активный и пассивный счет

Открываются счета по отдельным видам активов и пассивов организаций: основным средствам, товарам, материалам, уставному фонду, дебиторской и кредиторской задолженности и т.д. Для обозначения остатков на счетах бухгалтерского учета пользуются термином«сальдо» (остаток счета), которое свидетельствует о наличии средств или источников на определенную дату.

Сальдо на счетах на начало месяца называется начальным (Сн), а на конец месяца — конечным (Ск). На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Произвести запись в левой части счета — это значит дебетовать счет, а в правой — кредитовать его. Для отражения хозяйственных операций на счетах необходимо документальное подтверждение, в качестве которого могут быть использованы бумажные первичные документы, машинные носители, дискеты и т.

п., причем любой из них должен иметь юридическую силу.

Источник: http://dolgoteh.ru/chto-takoe-aktivnye-scheta-i-passivnye-scheta-prostymi-slovami/

Понятие и структура бухгалтерского счета

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п.

Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета.

Перечень всех счетов, изменяющихся в бухгалтерском учете, приведены в типовом плане счетов.

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

На активных бухгалтерских счетах ведется учет активов предприятия (наличия, поступления и выбытия хозяйственных средств).

Схема активного счета

| Дебет | Кредит |

| Сальдо начальное — остаток хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств предприятия в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств предприятия в течение отчетного периода |

| Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Сальдо конеченое расчитывается по следующей формуле:

Ск = Сн + Од — Ок

Активные счета имеют следующие особенности:

- сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

- обороты по дебету отражают получение средств;

- обороты по кредиту отражают уменьшение средств;

- сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода;

- на активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств.

Схема пассивного счета

| Дебет | Кредит |

| Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода |

| Сальдо конеченое — остаток источников образования хозяйственных средств на конец отчетного периода |

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок — Од

Пассивные счета имеют следующие особенности:

- Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода;

- На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала или обязательств.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

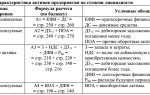

Предназначены для одновременного учета как имущества, так и источников его формирования.

Схема активно-пассивного счета

| Дебет | Кредит |

| Сальдо начальное — остаток имущества на начало отчетного периода | Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода |

| Оборот по дебету — могут отображаться операции либо по увеличению имущества, либо по уменьшению остатков | Оборот по кредиту — могут отображаться операции либо по уменьшению имущества, либо по увеличению источников |

| Сальдо конеченое — остаток имущества на конец отчетного периода | Сальдо конеченое — остаток источников на конец отчетного периода |

К основным активно-пассивным счетам относят:

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

Если предприятие пользуется заемными или привлеченными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые для него являются кредиторами.

Кредиторам должно предприятие, а дебиторы должны самому предприятию.

Классификация счетов бухгалтерского учета

Это объединение счетов в группы по принципу однородности экономического содержания, отражаемых в них показатели имущества, обязательств и хозяйственных операций.

Счета классифицируют:

- По строению (Активные, Пассивные, Активно-пассивные);

- По экономическому содержанию различают счета имущества и источников его образования, а также по хозяйственным операциям в сферах снабжения, производства и реализации;

- По назначению:

-

- Инвентарные — для учета имущества организации, всегда активные. Учет ведется в денежных и натуральных измерителях;

- Денежные — для учета денежных средств, всегда активные. Учет ведется только в денежном выражении;

- Расчетные счета — предназначены для учета всех видов расчетов. Учет ведется в денежном выражении. Практически все активно-пассивные;

- Регулирующие — уточняют оценку отдельных видов имущества. Учет ведется в денежном выражении. Всегда пассивные;

- Собирательно-распределительные — предназначены для учета косвенных затрат, требующих предварительного распределения. Всегда активные;

- Отчетно-распределительные — предназначены для распределения затрат между отчетными периодами;

- Калькуляционные — предназначены для учета и контроля затрат и для определения себестоимости;

- Операционно-результативные — предназначены для выявления результата хозяйственной деятельности. Активно-пассивные. Учет ведется в денежном выражении;

- Финансово-результативные — предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные;

- Фондовые счета — предназначены для учета и контроля за капиталом предприятия. Всегда пассивные.

Бухгалтерские счета также можно разделить на две группы:

- Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации;

- Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на них ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам Приход и Расход. В плане счетов нумеруются тремя занкам с 001 по 011. Предназначены для учета имущества, не являющегося собтсвенностью организации.

Двойная запись хозяйственных операций на счетах бухгалтерского учета

Двойная запись — это запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды, по дебету одного счета и по кредиту другого, взаимосвязанного с ним счета на одинаковую сумму. Метод двойной записи обуславливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Бухгалтерские проводки различают:

- простые, т.е. запись делается по дебету одного счета и кредиту другого.

- сложные, т.е. сумма распределяется по дебету нескольких счетов и отражается по кредиту одного счета. Или дебитуется один счет и кредитуются несколько счетов.

Д51 К50 — корреспонденция счетов;

Д51 К50 2000 — оформление бухгалтерской проводки.

В бухгалтерском учете для получения информации используют 3 вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субчета.

Синтетические счета (счета 1-го порядка) содержат обобщенные показатели об имуществе, обязательствах и хозяйственных операциях организации по экономически однородным группам в денежном выражении.

Аналитические счета (счета 3-го порядка) — детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и хозяйственных операций, выраженных в натуральных, трудовых и денежных измерителях.

Субсчета (счета 2 порядка) — являются промежуточными счетами между синтетическими и аналитическими и предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет ведется обычно в денежном выражении.

В бухгалтерском учете используются синтетический и аналитический учет

Синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Источник: http://Paritet-Audit.com/ponyatie-i-struktura-bukhgalterskogo-scheta

Большая Энциклопедия Нефти и Газа

Cтраница 1

Пассивный счет расположен в пассиве баланса. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредше счета, а суммы-рас. Сальдо пассивного счета расположено в кредите. [1]

Пассивный счет — счет для учета обязательств, имеющий начальное и конечное сальдо по кредиту; приход отражается по кредиту, расход — по дебету. [2]

Пассивный счет расположен в пассиве баланса. [3]

Пассивный счет депо — счет депо, предназначенный для учета прав на ценные бумаги в разрезе владельцев ценных бумаг. [4]

Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного пассивного счета. Здесь оба счета выступают в качестве пассивных счетов, например, субсчет 82 — 1 Резервы по сомнительным долгам по отношению к счету 80 Прибыли и убытки. Субсчет 82 — 1 предназначен для учета состояния и движения резервов по сомнительным долгам.

Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями. Резерв по сомнительным долгам создается за счет прибыли по результатам проведенной в конце отчетного года инвентаризации дебиторской задолженности предприятия.

Неиспользованные части резерва в конечном итоге присоединяются к прибыли соответствующего отчетного периода. [5]

Пассивными счетами называются те счета бухгалтерского учета, в которых учитывается и контролируется движение источников средств предприятия. [6]

Возьмемпассивный счет 86 Резервный капитал, на котором отражается сумма созданного предприятием в процессе своей деятельности резервного капитала ( фонда) в соответствии с требованиями законодательства или учредительных документов предприятия.

Резервный капитал, как правило, формируется за счет прибыли и является одним из источников формирования имущества предприятия, поэтому учитывается на пассивном счете. Операции по пассивным счетам также могут быть приходные ( пополняющие) и расходные.

[7]

Дебетуяпассивный счет 95 ( где отражаются средства, привлеченные путем размещения собственных долговых ценных бумаг, в том числе и облигационные займы), мы показываем расходную операцию по этому счету — погашение облигаций путем обмена их на акции и тем самым уменьшение объема долга эмитента перед владельцами облигаций. Кредитуя пассивный счет 85 ( где отражается номинальная величина уставного капитала предприятия), мы показываем приходную операцию по этому счету — оплата акций, входящих в состав уставного капитала, путем конвертации ранее выпущенных облигаций. [8]

Впассивный счет сальдо заносится в кредит, которое показывает наличие источников формирования имущества и обязательства; хозяйственные операции, отражающие увеличение источников и обязательств, будут записываться в кредит, а уменьшение в — дебет. [9]

Дляпассивного счета, соответственно, увеличение источников средств показывается по кредиту. [10]

Примеромпассивного счета может служить счет Уставного фонда. В кредит этого счета записывается увеличение уставного фонда, а в дебет — уменьшение. Кредитовый остаток но счету Уставного фонда означает размер основного источника собственных средств на данный момент. [11]

Упассивного счета увеличение и все сальдо записываются по кредиту, а уменьшение — по дебету. [12]

Попассивным счетам операции, записанные на одной стороне счета ( в дебете или кредите), так же как и в активных счетах, складываются, причем итог по дебету и кредиту называется соответственно дебетовым и кредитовым оборотом. [13]

Напассивных счетах учитываются источники средств. Увеличение источника, следствием которого стало увеличение средств предприятия, записывается в кредит соответствующего пассивного счета, а уменьшение источника, следствием которого стало уменьшение имущества предприятия, записывается в дебет пассивного счета. Остаток на любом пассивном счете может быть только кредитовым. [14]

Впассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета. [15]

Страницы: 1 2 3 4

Источник: http://www.ngpedia.ru/id499418p1.html

Понятие пассивов. Примеры пассивных счетов

Пассивы- источники формирования ресурсов банка (фонды, доходы, прибыль, остатки на счетах, средства в расчетах)

На пассивных счетах учитывают:

- средства организаций, учреждений и граждан,

- депозиты,

- кредиторская задолженность,

- фонды банка,

- доходы и прибыль.

Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

Парные счета, особенности их ведения

В банках для ряда специальных операций в свое время существовалиактивно-пассивные счета, которые — характеризовавшиеся тем, что они могли иметь и кредитовые, и дебетовые остатки, причем иногда одновременно и те и другие.

В Плане счетов бухгалтерского учета с 1 января 1998 г. балансовые счета второго порядка определены только как активные или как только пассивныеи не предусмотрено ведения активно-пассивных счетов.

Для операций, требующих изменения остатков с активного на пассивный или наоборот, введен режим парных счетов.

Режим парных счетов предусматривает открытие одновременно сразу двух лицевых счетов — активного на активном балансовом счете и пассивного на пассивном балансовом счете

Перечень таких счетов второго порядка, определен ЦБР и к ним относятся, например, следующие:

Список парных счетов,

по которым может изменяться сальдо на противоположное

┌────────────┬─────────────────────────────────────────┬─────────┐

│ N счета │ Наименование счета │ Признак │

│ │ │ счета │

├────────────┼─────────────────────────────────────────┼─────────┤

│ 1 │ 2 │ 3 │

└────────────┴─────────────────────────────────────────┴─────────┘

1. 47401 Расчеты с клиентами по факторинговым, П

форфейтинговым операциям

47402 Расчеты с клиентами по факторинговым, А

форфейтинговым операциям

2. 47403 Расчеты с валютными и фондовыми биржами П

47404 Расчеты с валютными и фондовыми биржами А

3. 47405 Расчеты с клиентами по покупке и продаже П

иностранной валюты

47406 Расчеты с клиентами по покупке и продаже А

иностранной валюты

4. 47407 Расчеты по конверсионным операциям и П

срочным сделкам

47408 Расчеты по конверсионным операциям и А

срочным сделкам

5. 47412 Операции по продаже и оплате лотерей П

47413 Операции по продаже и оплате лотерей А

6. 47414 Платежи по приобретению и реализации П

памятных монет

47415 Требования по платежам за приобретаемые и А

реализуемые памятные монеты

7. 47419 Расчеты с организациями по наличным П

деньгам (СБ)

47420 Расчеты с организациями по наличным А

деньгам (СБ)

8. 47422 Обязательства по прочим операциям П

47423 Требования по прочим операциям А

9. 60307 Расчеты с работниками П

по подотчетным суммам

60308 Расчеты с работниками А

по подотчетным суммам

10. 60311 Расчеты с поставщиками, подрядчиками П

и покупателями

60312 Расчеты с поставщиками, подрядчиками А

и покупателями

11. 60313 Расчеты с организациями-нерезидентами П

по хозяйственным операциям

60314 Расчеты с организациями-нерезидентами А

по хозяйственным операциям

12. 60322 Расчеты с прочими кредиторами П

60323 Расчеты с прочими дебиторами А

13. 70602 Доходы от переоценки ценных бумаг П

70607 Расходы от переоценки ценных бумаг А

14. 81001 Убыток по доверительному управлению А

85501 Прибыль по доверительному управлению П

15. 93801 Нереализованные курсовые разницы А

по переоценке иностранной валюты

96801 Нереализованные курсовые разницы П

по переоценке иностранной валюты

16. 93901 Нереализованные курсовые разницы А

по переоценке драгоценных металлов

96901 Нереализованные курсовые разницы П

по переоценке драгоценных металлов

17. 94001 Нереализованные курсовые разницы А

по переоценке ценных бумаг

97001 Нереализованные курсовые разницы П

по переоценке ценных бумаг

18. 95001 Нереализованные курсовые разницы по А

переоценке требований и обязательств при

изменении ставки процента

97101 Нереализованные курсовые разницы по П

переоценке требований и обязательств при

изменении ставки процента

19. 95002 Нереализованные курсовые разницы по А

переоценке требований и обязательств при

изменении рыночных цен (индексов цен) на

ценные бумаги

97102 Нереализованные курсовые разницы по П

переоценке требований и обязательств при

изменении рыночных цен (индексов цен) на

ценные бумаги

20. 95003 Нереализованные курсовые разницы по А

переоценке требований и обязательств при

изменении курсов валют

97103 Нереализованные курсовые разницы по П

переоценке требований и обязательств при

изменении курсов валют

21. 95004 Нереализованные курсовые разницы по А

переоценке требований и обязательств при

изменении индексов цен (кроме ценных

бумаг)

97104 Нереализованные курсовые разницы по П

переоценке требований и обязательств при

изменении индексов цен (кроме ценных

бумаг)

22. 95005 Нереализованные курсовые разницы по А

переоценке требований и обязательств при

изменении других переменных

97105 Нереализованные курсовые разницы по П

переоценке требований и обязательств при

изменении других переменных

Для этих счетов допускается наличие остатка только на одном лицевом счете из открытой пары: активном или пассивном. В начале операционного дня операции начинаются по лицевому счету, имеющему сальдо (остаток), а при отсутствии остатка — со счета, соответствующего характеру операции.

Если в конце рабочего дня на лицевом счете образуется сальдо (остаток), противоположное признаку счета, то есть на пассивном счете — дебетовое или на активном — кредитовое, то оно должно быть перенесено бухгалтерской проводкой на основании мемориального ордера на соответствующий парный лицевой счет по учету средств.

Если по каким-либо причинам образовались сальдо (остатки) на обоих парных лицевых счетах, то необходимо в конце рабочего дня перечислить бухгалтерской проводкой на основании мемориального ордера меньшее сальдо на счет с большим сальдо. Так реализуется требование того, что на конец рабочего дня должно быть только одно сальдо: либо дебетовое, либо кредитовое на одном из парных лицевых счетов.

Такая процедура называется «Урегулирование парных счетов» и в большинстве автоматизированных банковских систем она автоматизирована.

Но и в настоящий момент активно-пассивные счета могут вестись в банке как технические – без отражения в балансе.

С точки зрения «классической» бухгалтерии, появление на пассивном счете – дебетового остатка означает, что на счете образовалось красное сальдо.

Для активного счета, когда на нем появляется кредитовый остаток, означает, что на нем образовалось черное сальдо.

И та и другая ситуация свидетельствует о «перерасходе» средств и для банковских счетов.

Для клиентских счетов в этой ситуации банками может представляться такая услуга, как овердрафт — кредитование счета клиента банка при отсутствии средств для оплаты документов. Овердрафт предоставляется только в том случае, если он предусмотрен договором. Фактически овердрафт является формой кредитования

Виды банковских счетов.

В коммерческих банках в зависимости от обслуживаемых клиентов и вида оказываемых услуг открываются следующие «клиентские» счета:

- расчетные счета — счета, открываемые юридическим лицам различных форм собственности, имеющим самостоятельный баланс, для хранения денежных средств и проведения расчетов (пассивные);

- бюджетные счета — счета, открываемые предприятиям, организациям, учреждениям, которым для ведения хозяйственной деятельности выделяются средства из федерального и/или местных бюджетов (пассивные);

- транзитные валютные счета — счета, открываемые банком, на которые поступает выручка клиента в иностранной валюте. Транзитный валютный счет предназначен для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже, и проведения других операций. После обязательной продажи, валютная часть выручки поступает на текущий валютный счет.

- текущие счета — счета, открываемые учреждениям и организациям, не занимающимся предпринимательской деятельностью (общественные, религиозные, благотворительные фонда и т. д.). Они предназначены для хранения денежных средств (в т.ч. и в валюте) и осуществления расчетов;

- ссудные счета — счета для учета задолженностей по выданным кредитам;

- депозитные счета — счета для учета привлеченных во вклады (депозиты) денежных средств.

К «банковским» счетам можно отнести следующие:

- Счет кассы – счета(счета) для учета наличных денежных средств;

- Корреспондентский счет – счет в кредитных организациях для отражения межбанковских расчетов. Последние три знака номера корреспондентского счета, открытого в учреждении Банка России (18-й, 19-й, 20-й разряды), содержат 3-х значный условный номер участника расчетов, соответствующий 7-му, 8-му, 9-му разрядам БИК

- Счета доходов и расходов – счета, на которых отражаются соответствующие результаты банковской деятельности. Особенностью их является то, что в номерах этих лицевых счетов разряды с 14 по 18 используются для обозначения символов и шифров отчетности (для подготовки отчета о прибылях и убытках)

Пример структуры такого счета представлен на рис 3:

Рис. 3. Структура лицевых расчетного и текущего счетов

Пояснение к рисунку:

· балансовый счет второго порядка — 70101 (разряды 1 — 5)

· признак рубля — 810 (разряды 6 — 8)

· защитный ключ — К (разряд 9)

· номер филиала — 1 (разряды 10 — 13)

· символ отчета о прибылях и убытках — 11106 (разряды 14 — 18)

· порядковый номер лицевого счета — 1 (разряды 19 — 20)

· номер лицевого счета 70101 810 К 0001 11106 01

Результаты проводок по этим счетам отражаются в форме № 102 «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ КРЕДИТНОЙ ОРГАНИЗАЦИИ», которую коммерческие банки ежеквартально представляют в ЦБР. Показатели по доходам и расходам фигурирую, в налоговой отчетности и отчета МСФО

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: https://zdamsam.ru/a74714.html