При решении вопроса об отнесении объекта к движимому или недвижимому имуществу необходимо руководствоваться действующим законодательством и сложившейся судебной практикой.

Об этом сообщила глава отдела налогообложения имущества юрлиц Управления налогообложения имущества ФНС РФ Ольга Хритинина в ходе своего выступления в рамках «Дня Бухгалтерии», который проводит фирма «1С» в Большом Московском цирке.

Представитель ФНС напомнила, что с 1 января 2019 года вступит в силу Федеральный закон от 03.08.2018 № 302-ФЗ, отменяющий налогообложение движимого имущества организаций.

Ольга Хритинина отметила: «Многих налогоплательщиков волнует тема дифференциации понятий движимого и недвижимого имущества в отдельных случаях.

Зачастую споры с налогоплательщиком об отнесении объектов к тому или иному виду имущества доходят до суда, поскольку в отдельных случаях и мнения экспертов разные, и судебная практика разные.

После освобождения движимого имущества от налога актуальность этой темы сохранится».

Представитель ФНС пояснила, что общие правила, которыми надо руководствоваться при отнесении объекта к недвижимости, закреплены в статье 130 ГК РФ. «Поскольку к движимому имуществу относятся объекты, не являющиеся недвижимостью, то необходимо четко понимать, что именно считается недвижимым имуществом», — уточнила Ольга Хритинина.

При решении этого вопроса, кроме ГК РФ, необходимо руководствоваться Жилищным кодексом РФ, законом о государственной регистрации недвижимости (от 03.07.2015 № 218-ФЗ) и техническим регламентом о безопасности зданий и сооружений (30 декабря 2009 года № 384-ФЗ).

«В первую очередь надо смотреть на регистрацию объекта в ЕГРН. Если объект зарегистрирован, то почти 100% — это недвижимость. При отсутствии регистрации ЕГРН (а таких объектов много) необходимо изучать документы технической инвентаризации, разрешение на строительство, на ввод в эксплуатацию, проектную документацию, заключение экспертизы и так далее», — пояснила Ольга Хритинина.

Представитель ФНС также настоятельно рекомендовала налогоплательщикам изучать судебную практику, которая позволяет понять, какими критериями руководствовались суды при отнесении объектов к движимому или недвижимому имуществу.

Эксперт пояснила: «Так, например, суд признал технологический трубопровод недвижимостью, поскольку он был возведен на фундаменте (эстакаде), наличие которого обеспечивало прочную связь этого трубопровода с землей. Наличие этого заглубленного фундамента было признано основанием для признания самого технологического трубопровода недвижимым имуществом».

«Другой суд признал недвижимостью весь комплекс объектов тепловой электростанции, поскольку они были объединены единым производственным назначением. Трансформаторная подстанция вместе с трансформаторами также были признана недвижимостью, несмотря на то, что трансформаторы могут демонтироваться и перевозится в другое место для эксплуатации», — отметила эксперт.

По словам Ольги Хритининой, спортивные площадки, футбольные поля суды не признали отдельными объектами недвижимости, а отнесли их к улучшениям земельных участков. Соответственно, налогом на имущество такие объекты не облагаются.

«Линейные объекты суды признают недвижимостью. Суды, включая ВС РФ, признали недвижимостью палубные краны на буровой платформе, несмотря на то, что такие краны могут эксплуатироваться отдельно и учитываются как отдельные инвентарные объекты», — резюмировала Ольга Хритинина.

День Бухгалтерии – это ежегодное мероприятие, которое позволяет посетителям получить самую последнюю информацию об изменениях законодательства и новшествах в программах «1С» от ведущих специалистов Минфина, ФНС, ПФР и экспертов фирмы «1С». Каждый год мероприятие посещают несколько тысяч бухгалтеров и партнеров «1С».

Приравниваем «объект капитального строительства» к «объекту недвижимости». Когда это сработает?

22 мар 2021

Еще в 2013 г. Президиум Высшего Арбитражного Суда (ВАС) рассматривал дело об отказе Росреестра регистрировать право собственности на капитальный забор.

До этого дело побывало в трех нижестоящих инстанциях, которые признали отказ незаконным.

Судьи в своих решениях тогда ссылались на то, что ограждение является объектом капитального строительства, поэтому права на него подлежат государственной регистрации как на недвижимое имущество. Так ли это?

Но Высший Арбитражный Суд не согласился с ними и указал, что забор — это объект капитального строительства, который является специальным понятием градостроительного законодательства. Он не может подменять собой правовую категорию «объект недвижимого имущества», имеющую иную отраслевую принадлежность, объект и содержание.

Так как спорное ограждение не имело самостоятельного назначения и являлось элементом благоустройства, то право собственности на него не подлежит государственной регистрации, — заключил Президиум ВАС, после чего отменил судебные акты нижестоящих судов.

Выходит, ставить знак равенства между недвижимостью и объектом капитального строительства нельзя?

Что говорит закон?

В гражданском законодательстве закреплено понятие недвижимых вещей (недвижимости). К ним отнесены земельные участки, участки недр и все, что прочно связано с землей.

То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно — здания, сооружения, объекты незавершенного строительства.

В свою очередь, Градостроительный кодекс закрепил понятия «объект капитального строительства» и «некапитальные строения, сооружения».

К капитальным объектам относятся здания, строения, сооружения и объекты незавершенного строительства, за исключением некапитальных строений, сооружений и неотделимых улучшений земельного участка (замощение, покрытие и др.).

Некапитальные объекты — это строения, сооружения, которые не имеют прочной связи с землей и которые можно переместить или демонтировать и позже собрать без несоразмерного ущерба и без изменения основных характеристик. К ним относятся киоски, навесы и другие подобные строения и сооружения.

При буквальном прочтении этих норм возникает логичный вопрос: если недвижимость – это все, что прочно связано с землей, а некапитальные объекты (прямо противоположные капитальным) не имеют такой связи, то идентичны ли понятия «недвижимость» и «объект капитального строительства»?

Почему это так важно?

Разделение вещей на движимые и недвижимые имеет в законодательстве принципиальный характер. В первую очередь, это связано с особенностями режима недвижимых вещей, включая их создание, приобретение, отчуждение и прочее.

Например, возьмем вопрос регистрации права и обременения на недвижимые вещи. Занимается этим Росреестр, который вносит записи о них в Единый государственный реестр недвижимости (ЕГРН). Регистрация же объектов, не являющихся недвижимостью, невозможна.

Также установление признаков недвижимости того или иного объекта является ключевым моментом при рассмотрении дел о признании объектов самовольными постройками либо о признании права собственности на них.

Дело в том, что положения Гражданского кодекса о самовольных постройках не распространяются на объекты, не являющиеся недвижимостью. И это только малая часть отличительных признаков движимых и недвижимых вещей.

Как соотносятся объекты капитального строительства и объекты недвижимости?

В упоминавшемся деле 2013 г.

Высший арбитражный суд посчитал, что для квалификации объекта как недвижимого, помимо неразрывной связи с землей (безусловного признака недвижимости) суд должен установить возможность самостоятельного хозяйственного использования такого объекта или его вхождение в состав имущественного комплекса. Российские судьи взяли это мнение «на вооружение» и повсеместно придерживаются его.

Подытожим: право собственности может быть зарегистрировано лишь в отношении тех вещей, которые неразрывно связаны с землей и способны выступать в качестве отдельных объектов гражданских прав. Поэтому, например, даже капитальные хозяйственные постройки (сараи, заборы, имеющие заглубленный фундамент, и пр.) в этом смысле недвижимостью не являются.

Свое мнение высказали и чиновники

Вопросом разницы между понятиями «объект капитального строительства» и «объект недвижимости» озаботились и чиновники. Например, Минэкономразвития РФ посвятило ему одно из своих писем.

Так, по мнению министерства, главная причина отсутствия знака «равно» между этими понятиями в том, что к недвижимым вещам гражданское законодательство относит, в том числе и земельные участки, которые по определению не могут считаться объектами капитального строительства.

Также термин «объект капитального строительства» применяется в градостроительном законодательстве в связи со строительством, ремонтом или реконструкцией объектов. Он имеет только косвенную связь с недвижимостью, в то время как Гражданский кодекс вкладывает в понятие «недвижимость» общее описание складывающихся вокруг этой правовой категории отношений.

Значит, возведенный объект капитального строительства, скорее всего, будет признан объектом недвижимости, чего нельзя сказать о некапитальных постройках. Ведь у них нет безусловного признака недвижимости – прочной и неразрывной связи с землей.

Объект капитального строительства = недвижимость?

Несмотря на то, что высшие суды не раз говорили о недопустимости приравнивания понятий «объект капитального строительства» и «объект недвижимости», есть и вполне обоснованная альтернативная позиция. Например, в делах о самовольных постройках.

Суть в следующем: самовольной постройкой может быть признано только недвижимое имущество.

Но в делах о сносе самовольной постройки само по себе установление капитального характера объекта (неразрывной связи с землей), по сути, приравнивает его к недвижимости, так как автоматически влечет возможность (при наличии оснований) признания его самовольной постройкой и применения соответствующей санкции в виде его сноса. Но установление всей совокупности признаков недвижимости, включая самостоятельность назначения и прочее, не является обязательным.

В общем, эти понятия, скорее, соотносятся как общее и частное. Каждый построенный объект недвижимости — это объект капитального строительства, но не каждый объект капитального строительства – объект недвижимости. Поэтому отождествлять понятия «объект капитального строительства» и «объект недвижимости» неправильно.

Ограждение движимое имущество

Подборка наиболее важных документов по запросу Ограждение движимое имущество (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Ограждение движимое имущество

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 213.25 «Имущество гражданина, подлежащее реализации в случае признания гражданина банкротом и введения реализации имущества гражданина» Федерального закона «О несостоятельности (банкротстве)»(Арбитражный суд Уральского округа)Согласно разъяснениям, содержащимся в пункте 59 Постановления Пленума Верховного Суда Российской Федерации от 17.11.2015 N 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства», пока иное не доказано заинтересованными лицами, принадлежность должнику-гражданину движимого имущества, на которое можно обратить взыскание, в помещении либо на огражденном (защищенном) от доступа иных лиц земельном участке, находящихся в собственности и (или) во владении должника, презюмируется. Соответственно, бремя доказывания обратного, а именно принадлежности находящегося в квартире имущества на праве личной собственности другим членам семьи должника, лежит на должнике и третьих лицах, заявляющих о своих правах на указанное имущество.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:Постановление Арбитражного суда Северо-Кавказского округа от 09.09.2020 N Ф08-6738/2020 по делу N А53-37638/2019Требование: О признании земельного участка и вещей, являющихся его принадлежностью, частью сложной вещи, обязании принять участок с неотделимым имуществом, взыскании компенсации за произведенные улучшения.Обстоятельства: Предприниматель полагал, что комитет при возврате арендованного участка должен также принять имущество, необходимое для эксплуатации автостоянки, в составе единой сложной вещи, а муниципальное образование — возместить стоимость этого имущества.

Решение: В удовлетворении требования отказано, поскольку иск направлен на принудительный выкуп муниципальным образованием принадлежащего предпринимателю движимого имущества, от которого он должен был освободить участок в результате исполнения судебного акта.

Доводы предпринимателя о том, что имущество, размещенное в границах земельного участка (переносная сторожка; электрический счетчик, опоры ВЛ, столбы освещения, прожектор, забор с металлическими въездными и пожарными воротами, щебеночное покрытие и т.п.

), является его составной частью, без которого участок не может функционировать и использоваться по прямому назначению, подлежат отклонению. Земельный участок с размещенным на нем движимым имуществом не является неделимой или сложной вещью (статьи 133, 134 Гражданского кодекса).

Указанное движимое имущество не является принадлежностью земельного участка (статья 135 Гражданского кодекса).

Имущество, которое требует принять предприниматель, не относится к объектам, приводящим к улучшению природных свойств земельного участка как природного объекта и природного ресурса, а является отделимым имуществом, подлежащим демонтажу и вывозу арендатором.

Материалы дела также свидетельствуют об отсутствии договоренности сторон о создании арендатором неотделимых улучшений. Размещение предпринимателем в период действия договора аренды на земельном участке ограждения, столбов освещения и иного движимого имущества, не свидетельствует о придании земельному участку качественно новых свойств. Кроме того, в рамках дела N А53-22545/2018 на предпринимателя возложена обязанность по возврату земельного участка, свободного от временной стоянки.

Статьи, комментарии, ответы на вопросы: Ограждение движимое имущество

Нормативные акты: Ограждение движимое имущество

Разграничение движимого и недвижимого имущества

Михаил Виноградский

Старший юрист-консультант «Что делать Консалт»

Консультация эксперта

На сегодняшний день тема разграничения движимого и недвижимого имущества является крайне важной, так как отнесение имущества к тому или другому виду влияет на порядок его приобретения, реализации, а также защиты прав.

Помимо теоретического интереса, исследование данного вопроса имеет также и практическое значение, поскольку правовой режим движимых вещей отличается от недвижимых, для последних предусмотрен специальный порядок государственной регистрации прав.

Часто установить, является имущество движимым или недвижимым, довольно тяжело. В таких случаях приходится использовать результаты экспертизы, назначаемой судом. Главным образом, отличие движимого имущества от недвижимого эксперты рассматривают через их признаки, которые связаны с природой тех вещей, которые относятся к данному виду имущества.

- Для того чтобы выявить, в чём заключаются существенные отличия между движимым и недвижимым имуществом, сначала обратимся к содержанию и понятиям данных терминов, которые содержаться в ГК РФ.

- Согласно пункту 2 статьи 130 ГК РФ к движимому имуществу относятся все вещи, которые не являются недвижимыми, включая деньги и ценные бумаги.

- В статье 130 ГК РФ законодатель даёт определение понятию недвижимого имущества через перечисление объектов (и некоторых их признаков), которые к нему относятся, а именно:

- земельные участки, участки недр и всё, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершённого строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учёте порядке;

- иное имущество, отнесённое законом к недвижимости (например, предприятия, космические объекты, единые недвижимые комплексы).

Таким образом, по своим природным свойствам движимое имущество отличается от недвижимого тем, что оно:

- не обладает прочной связью с землёй;

- не всегда индивидуально определено, в отличие от недвижимости, которая всегда определена чётко (например, у здания есть адрес, кадастровый номер и технические характеристики – этаж, площадь и др.).

Однако на практике часто не представляется возможным руководствоваться критерием о том, что недвижимость — это любая вещь, настолько прочно связанная с землей, что её перемещение невозможно без нанесения несоразмерного ущерба её назначению. Особенно когда возникает вопрос о признании её, например, принадлежностью главной (недвижимой) вещи, её составной частью или её улучшением.

Поскольку гражданское законодательство не содержит всех отличительных признаков недвижимости, отличающих её от движимого имущества, то для их определения, помимо законодательства, следует обращаться к судебной практике.

Так, Верховный Суд в Определении от 17.05.2021 № 308-ЭС20-23222 сформулировал общий подход к разграничению движимых и недвижимых объектов и сделал следующие важные выводы.

Во-первых, применение критериев бухучёта. ВС РФ решил, что при разграничении объектов нужно применять критерии бухучёта.

Нужно исходить из необходимости использования в данном случае установленных в бухгалтерском учёте формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств. Объекты классифицируют по ОКОФ.

По нему оборудование формирует самостоятельную группу ОС. Исключение: объект считают неотъемлемой частью зданий и включают в их состав. Классификатор прямо устанавливает такие случаи (коммуникации внутри зданий, оборудование встроенных котельных и др.).

Следовательно, по общему правилу понятие «движимое имущество» применимо к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учёт в качестве отдельных инвентарных объектов, а не составных частей капитальных сооружений и зданий.

В этом случае платить налог на имущество не нужно.

Во-вторых, прочная связь с землёй. ВС РФ пояснил, почему нельзя отнести объект к недвижимости только по той причине, что он связан с землёй и его нельзя переместить без разрушения или повреждения.

Сами по себе критерии прочной связи вещи с землёй, невозможности раздела вещи в натуре без разрушения, повреждения вещи или изменения её назначения, а также соединения вещей для использования по общему назначению в сложную вещь, используемые гражданским законодательством (п.1. ст. 130, п.1 ст. 133, ст. 134 ГК РФ), не позволяют однозначно решить вопрос о праве налогоплательщиков на применение рассматриваемой льготы, поскольку эти критерии не позволяют разграничить инвестиции в обновление производственного оборудования и создание некапитальных сооружений от инвестиций в создание (улучшение) объектов недвижимости — зданий и капитальных сооружений. В обоих случаях до приобретения и монтажа объекты не имеют связи с землёй, а после начала эксплуатации могут образовать сложную вещь с недвижимостью.

В-третьих, наличие сведений в ЕГРН. По мнению ВС РФ, критерий, который часто используют, — наличие либо отсутствие сведений об объекте в ЕГРН можно применять как доказательство в споре. Однако оценить право на льготу только на основании такого критерия нельзя.

Наличие (отсутствие) сведений об объекте основных средств в едином государственном реестре прав на недвижимое имущество и сделок с ним в силу п. 6 ст. 8.1 ГК РФ имеет доказательное значение для целей применения пп. 8 п. 4 ст. 374 и п. 25 ст.

381 НК РФ, но также не может использоваться в качестве безусловного критерия для оценки правомерности применения льготы. Это объясняется тем, что вещь является недвижимой либо в силу своих природных свойств (абз. 1 п. 1 ст.

130 ГК РФ) либо в силу прямого указания закона, что такой объект подчинён режиму недвижимых вещей (абз. 2 п. 1 ст. 130 ГК РФ).

Государственная регистрация права на вещь устанавливается в целях обеспечения стабильности гражданского оборота и не является обязательным условием для признания её объектом недвижимости. На это ВС РФ указывал ещё в 2015 году.

Таким образом, Верховный Суд данным Определением сделал очередной шаг на пути разграничения движимого и недвижимого имущества. Полагаем, что теперь к указанным разъяснениям прислушаются, в том числе и фискальные органы.

Так, в Письме № БС-4-21/7027@ ФНС не только привела основные положения решения ВС РФ, но и распорядилась довести представленные сведения до должностных лиц, которые осуществляют мероприятия налогового контроля, рассматривают налоговые споры, касающиеся исчисления имущественного налога.

Подводя итог, можно сделать следующий вывод.

Несмотря на наличие в законодательстве правового понятия «недвижимое имущество» и многовековую историю применения данного определения, в настоящее время всё ещё имеется целый ряд прочно связанных с землей объектов, распространение на которые правового режима, свойственного недвижимости, носит спорный характер. Так как разграничить законом все сопредельные виды имущества в силу их многообразия не представляется возможным, именно сформулированные Верховным Судом критерии должны сыграть в данном случае определяющую роль.

- Ранее мы сообщали о том, что Верховный Суд РФ сформулировал подход к разграничению движимого и недвижимого имущества в целях налогообложения.

- Подробнее о налоге на имущество и других актуальных для бухгалтера вопросах вы можете узнать на нашем семинаре.

- Михаил Виноградский, старший юрист-консультант «Что делать Консалт»

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

С 1 января 2019 г. вопрос о разграничении движимого и недвижимого имущества организаций приобрел особую актуальность в связи с исключением первого из объектов налогообложения (ст. 374 НК РФ). То есть налог на имущество юрлица уплачивают теперь только за недвижимость.

Федеральная налоговая служба в нескольких письмах дала рекомендации налогоплательщикам по учету объектов в качестве движимых или недвижимых вещей1.

Понятие «недвижимое имущество» в Налоговом кодексе и правилах ведения бухгалтерского учета не определено. К недвижимому имуществу будут относиться объекты, которые соответствуют критериям, вытекающим из положений ст. 130 и 131 Гражданского кодекса:

- наличие прочной связи объекта с землей (например, строение имеет монолитный железобетонный фундамент и функциональное или технологическое соединение с подземными коммуникациями – кабельными электролиниями, проложенными в подземных траншеях, и т.п.);

- невозможность перемещения объекта без ущерба его назначению, способность выступать в качестве самостоятельного объекта сделок (в отличие от объектов, выполняющих вспомогательную функцию по отношению к объектам недвижимости, например ограждение);

- наличие у объекта самостоятельных полезных свойств, которые могут быть использованы в экономической деятельности независимо от земельного участка, где он находится, и других объектов недвижимости (в отличие, например, от открытой автостоянки или части имущественного комплекса);

- доказательства возведения объекта в порядке, установленном законом и иными нормативными актами; получение разрешительной документации с соблюдением градостроительных норм и правил (в том числе разработка проектной документации, получение разрешения на строительство, сдача в эксплуатацию и т.д.). В некоторых случаях для осуществления строительства не требуется разрешение (ч. 17 ст. 51 ГрК РФ). Вместе с тем строения и сооружения, построенные и введенные в эксплуатацию как объекты капитального строительства на основании полученного разрешения, скорее относятся к объектам недвижимости.

Дополнительными критериями отнесения объекта к недвижимости могут служить:

- наличие записи об объекте в ЕГРН;

- наличие документов технического учета или технической инвентаризации объекта в качестве недвижимости.

Отметим, что по общему правилу государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости2. При этом законом к недвижимости могут быть отнесены вещи, которые не имеют перечисленных признаков, но подлежат госрегистрации. Например, воздушные и морские суда, суда внутреннего плавания.

Любые вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, прямо указанных в законе (п. 2 ст. 130 ГК РФ).

Проблема с квалификацией вещи как движимого имущества у организаций обычно возникает в отношении основных средств. Напомним: основные средства – это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 тыс. руб.

Основой классификации объектов основных средств выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-с.

Согласно этому классификатору, например, оборудование формирует самостоятельную группу основных средств и не относится к зданиям или сооружениям.

Исключение составляют случаи, когда отдельные объекты признаются неотъемлемой частью зданий и включаются в их состав (например, коммуникации внутри зданий, необходимые для их эксплуатации; оборудование встроенных котельных установок; водо, газо- и теплопроводные устройства; устройства канализации).

Машины и оборудование, приобретенные как объекты движимого имущества, учитываются отдельно от зданий и сооружений в качестве самостоятельных инвентарных объектов и не подлежат налогообложению (п. 1 ст. 374 НК РФ).

- Особую трудность у налогоплательщиков и налоговых органов чаще вызывает квалификация отдельных видов имущества.

- Например, трансформаторная подстанция обладает признаками недвижимого имущества: имеет прочную связь с землей – монолитный железобетонный фундамент, соединение с подземными коммуникациями (кабельными электролиниями, проложенными в подземных траншеях)3.

- Технологические трубопроводы и газоходы также представляют собой недвижимое имущество, если изначально они проектировались как объекты капитального строительства, объединены единым технологическим процессом (назначением), смонтированы на специально возведенном фундаменте, наличие которого обеспечивает прочную связь с землей4.

- Машины и оборудование, принятые на учет в качестве отдельных инвентарных объектов, должны быть квалифицированы как движимое имущество5.

- Открытая платная автостоянка не признается самостоятельным недвижимым имуществом, поскольку лишь улучшает полезные свойства земельного участка, на котором находится6.

Далеко не любая линия связи представляет собой линейно-кабельное сооружение, являющееся недвижимым имуществом. Факт нахождения кабельной линии под землей не свидетельствует о том, что перемещение объекта невозможно без ущерба его назначению7.

Ограждение не может быть признано недвижимой вещью, поскольку несет вспомогательную функцию по отношению к зданию, является объектом благоустройства и не имеет самостоятельного хозяйственного назначения8.

Отметим, что налоговые органы и суды при рассмотрении споров об отнесении объектов к недвижимому и движимому имуществу руководствуются Общероссийским классификатором основных фондов ОК 013-2014 (СНС 2008). При наличии сомнений в квалификации объекта как движимой или недвижимой вещи проводятся осмотры, назначается экспертиза и привлекаются специалисты.

1 Письма ФНС России от 1 октября 2018 г. № БС-4-21/19038@; от 30 июля 2019 г. № БС-4-21/14997; от 28 августа 2019 г. № БС-4-21/17216@.

2Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25.

3Определение Верховного Суда РФ от 3 сентября 2018 г. № 307-КГ18-13146 по делу № А05-1595/2017.

4 Определение Верховного Суда РФ от 11 декабря 2018 г. № 305-КГ18-20539 по делу № А40-176218/2017.

5 Определение Судебной коллегии по экономическим спорам ВС РФ от 12 июля 2019 г. № 307-ЭС19-5241 по делу № А05-879/2018.

6 Постановление ФАС Поволжского округа от 16 декабря 2008 г. по делу № А12-7360/08.

7 Постановление ФАС Уральского округа от 22 августа 2006 г. № Ф09-6605/06-С3 по делу № А76-1839/2006.

8 Постановление Президиума ВАС РФ от 24 сентября 2013 г. № 1160/13 по делу № А76-1598/2012.

Забор Движимое Или Недвижимое Имущество В 2021 Году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Забор Движимое Или Недвижимое Имущество В 2021 Году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

По нормам ГК к недвижимости относятся, во-первых, подлежащие государственной регистрации объекты. Это земельные участки, участки недр и все, что прочно связано с землей.

К объектам, которые прочно связны с землей, относятся капитальные строения. Это здания, сооружения, а также объекты незавершенного строительства. Эти объекты невозможно переместить без несоразмерного ущерба их назначению.

Если в отношении объекта, являющегося объектом капитального строительства, все эти условия выполняются, значит, он относится к недвижимости и облагается налогом на имущество организаций.

Статьи 130 и 131 ГК РФ гласят, что недвижимостью являются:

- подлежащие государственной регистрации (специальной регистрации, учету) земельные участки, участки недр и все, что прочно связано с землей — объекты, перемещение которых без несоразмерного ущерба их назначению невозможно;

- здания, сооружения, объекты незавершенного строительства.

Также недвижимостью по законодательству РФ являются воздушные и морские суда, суда внутреннего плавания, космические объекты.

Забор или ограждение тоже не всегда можно переместить на другое место без существенного повреждения. Означает ли это, что его нужно облагать налогом?

В начале 2013 года на законодательном уровне были обозначены критерии, по которым определяется статус имущества. Согласно данным критериям, забор – сооружение, выполняющее определенную функцию по обозначению и защите территории.

Данная конструкция признается имуществом, которое имеет определенную стоимость и технические характеристики. Забор ограждает обусловленную территорию, находящуюся в собственности.

В документации, подтверждающей право собственности земельным участком, ограждение указывается, как одно из сооружений и объект владения собственником земельного надела.

Многие владельцы загородных домов и дач, задаются вопросом: забор это движимое или недвижимое имущество? Ответ на данный вопрос кроется в особенностях конструкции ограждения.

Капительное сооружение на фундаменте, которое невозможно переместить в данном виде, следует отнести к недвижимому имуществу. То есть, если участок огражден бетонным забором из монолитных плит, данное сооружение может называться недвижимостью.

Одновременно с этим, если ограждение будет частично демонтировано и продано, то эта часть будет считаться движимым владением.

Если же ограждающая конструкция, создана из металлических профилей, не связанных с грунтом фундаментом, ее можно отнести к движимому имуществу. То есть, владелец участка в любой момент имеет право демонтировать изгородь и переместить ее в другое место. Если при выполнении работ, конструкция и ландшафт участка не будут повреждены, данное ограждение будет считаться движимым владением.

Что показывает практика

На практике споры о том, является ли забор недвижимым имуществом и является ли забор сооружением, часто приводят в тупик. Дело в том, что конкретного описания, которое бы безошибочно обозначило статус ограждения, не существует.

Более того, сегодня существует масса вариантов заборных конструкций, которые сооружаются с использованием самых разных технологий. К примеру, изгородь вокруг дома, может быть создана из капитального фундамента и опорных столбов, на которых закреплены металлические листы.

С одной стороны, фундаментальная часть не может быть перемещена в другое место без нарушения целостности и привлекательного внешнего вида. А значит должна быть признана недвижимостью. С другой же – металлические панели, можно легко демонтировать и транспортировать.

И их следует классифицировать, как движимое имущество. Более того, строение, признанное недвижимостью, подлежит документальному подтверждению права собственности.

Надо отметить, что нынешнее законодательство, касаемо ограждающих конструкций трактуется сотрудниками соответствующих инстанций субъективно в каждом конкретном случае. Для того, чтобы определить, забор — это сооружение или нет, недвижимая или движимая конструкция, важно учесть массу сопутствующих критерий.

Таким образом, правильная классификация забора и определение категории, к которой можно отнести данное имущество, должна определяться в каждом конкретном случае.

Окончательный вывод, соответствующий нормам и требованиям действующего законодательства, может сделать специалист, работающий в сфере юриспруденции.

Если объект признан, как недвижимое имущество, владельцам участка следует помнить о его обязательном документальном оформлении, которое подтвердит право собственности на данное сооружение.

В учреждении принято решение об отнесении ограждения (забора) к движимому имуществу. Согласно п. 2 ст. 130 ГК РФ регистрация прав на движимые вещи не требуется. Соответственно, ранее неучтенный объект может быть принят к балансовому учету без регистрации учреждением права оперативного управления (п. 36 Инструкции N 157н).

Отказ был связан с тем, что банк не предоставил надлежащий документ, подтверждающий принадлежность ограждения к категории вспомогательных объектов, а именно заключения уполномоченного структурного подразделения органа местного самоуправления, к компетенции которого относятся вопросы архитектуры и градостроительства.

недавно читала арбитражную практику по вопросу заборов (у нас тоже забор есть, гы) — некий суд отказался признать бетонный забор на фундаменте недвижимым имуществом на основании того, что суду не были представлены доказательства того, что при перемещении того забора ему будет нанесен несоразмерный ущерб :wow: (но тот забор, конечно, не был памятником старины )

Как доказать, что забор – не недвижимость?

Движимое и недвижимое имущество в бухгалтерском учете

Хозяйственная деятельность организаций основана на использовании принадлежащего ей имущества, отражаемого в учете. С 1.01.19 движимое имущество организации, согласно поправкам в НК РФ (ст.

374-1), налогом на имущество не облагается, и поскольку данные бухучета — основа для расчета показателей НУ, критерии, определяющие движимое и недвижимое имущество, приобретают особую значимость.

Проводки по учету имущества, формируя основные балансовые показатели, также являются одними из наиболее важных в БУ.

Как организации отличить движимое имущество от недвижимого имущества?

Имущество движимое и недвижимое

Минфин еще в 2013 г. в письме №03-05-05-01/5322 от 25.02.13 г. предложил при отнесении имущества к движимому (недвижимому) руководствоваться ГК РФ.

Является ли забор объектом недвижимости, или он признается движимым имуществом?

Ст. 130 определяет как недвижимое следующее имущество:

- земельные участки и недра;

- здания (сооружения), в том числе незавершенные строительства;

- помещения жилые и нежилые;

- гаражи, стоянки, машиноместа, границы которых определены в кадастровом учете.

Вопрос: Могут ли юридические лица заключить между собой договор безвозмездного пользования движимым или недвижимым имуществом?

Посмотреть ответ

Имущество признается недвижимым, поскольку его перемещение без ущерба для последующего использования невозможно. Названные выше объекты чаще всего становятся предметом БУ организаций и фирм.

Кстати говоря! К недвижимым объектам относят суда: морские и воздушные и объекты космической сферы.

ФЗ №218 от 13/07/15 г. предписывает госрегистрацию таких объектов в едином госреестре (ЕГРН).

Вопрос: Как относится объект (оборудование) к движимому или недвижимому имуществу в целях налога на имущество организаций?

Посмотреть ответ

ФНС определяет имущество как недвижимое, если оно зарегистрировано в ЕГРН, либо по документам на объект, из которых ясно, что оно прочно связано с землей, не может быть перемещено без разрушения. Остальное имущество ГК определяет как движимое. Такое имущество не нужно регистрировать в реестре.

Очевидно, в БУ многие объекты движимого и недвижимого имущества из-за разности критериев гражданского и бухгалтерского законодательства окажутся на одних и тех же счетах. Руководству фирмы придется продумать, как отделить имущество, подпадающее под налогообложение, от иного в учете, как построить учетную политику в этой сфере.

Учет движимого имущества

ВАЖНО! Договор аренды движимого и недвижимого имущества от КонсультантПлюс доступен по ссылке

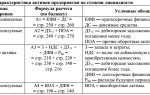

Из сказанного выше ясно, что движимое имущество, как его понимает гражданское законодательство, в бухгалтерском учете будет отражаться на разных счетах.

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления.

Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве.

Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр.

– приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства.

Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

Учет недвижимого имущества

Недвижимое имущество входит в состав ОС. Это:

- здания, сооружения;

- многолетние насаждения (кустарники и деревья);

- участки;

- объекты природопользования;

- прочие объекты, согласно ГК РФ (ст. 130), являющиеся недвижимостью и требующие госрегистрации.

Проводки синтетического учета аналогичны уже приведенным для ОС. Аналитический учет организовывают таким способом, чтобы различать движимые и недвижимые ОС. Некоторые категории недвижимого имущества не амортизируются: земля, объекты природопользования. Недвижимое имущество обязательно должно быть поставлено на государственный учет (ст. 131 ГК РФ, ФЗ №218 от 13/07/15 г.).

Процедура госрегистрации и постановка на бухгалтерский учет объектов недвижимости не связаны между собой. До завершения регистрации можно отразить недвижимое имущество проводкой Дт 01 Кт 08, открыв по счету 01 отдельный субсчет, например, «ОС с незарегистрированным правом собственности», а затем перевести его на другой субсчет внутренней проводкой по 01.

Тезисно

- Движимое и недвижимое имущество, поименованное согласно ГК РФ, в бухгалтерском учете отражается на различных счетах.

- Оба вида имущества могут фиксироваться на сч. 01 БУ, в аналитическом учете их нужно разделять. Земля и объекты природопользования, относящиеся к недвижимости, не амортизируются.

- Иное движимое имущество (ТМЦ, акции, деньги, НМА) учитывается в бухучете в соответствии с Планом счетов. Применяются счета БУ по видам ценностей.

- Момент отражения в бухгалтерском учете недвижимости не зависит от даты ее госрегистрации.