Аналитический и синтетический учет заработной платы

Синтетический и аналитический учет заработной платы — способы обобщения информации о выплатах и удержаниях, связанных с начислением обязательного вознаграждения работнику. Каким образом формируются сведения и где находят свое отражение, рассмотрим далее.

Синтетический и аналитический учет оплаты труда: понятие и особенности

В бухгалтерии одним из основных способов отражения всех хозяйственных операций организации является План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. План состоит из разделов, в которых сгруппированы счета в соответствии с целевым назначением. Так, счета бывают:

- активные — учитывают имеющиеся суммы активов организации, а также содержат информацию об их поступлении и расходовании;

- пассивные — отражают сведения о капитале и обязательствах фирмы перед работниками, кредиторами или государственными органами;

- активно-пассивные — систематизируют информацию о движении пассивов и активов одновременно.

В зависимости от того, каким образом формируются на бухгалтерских счетах данные, выделяют 2 вида их учета.

1. Синтетический учет

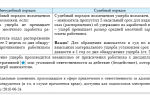

Отражает сведения на пассивном счете 70 «Расчеты с персоналом по оплате труда».

На кредите фиксируются начисления:

- заработной платы персонала;

- оплаты труда за счет средств резервов, организованных для целей выплаты отпускных сумм или поощрений за выслугу лет работникам;

- пенсий, социальных пособий и иных аналогичных выплат;

- доходов, положенных сотруднику за его участие в капитале фирмы.

На дебете фиксируются выплаты:

- пенсий, пособий, вознаграждений и т. п.;

- доходов за участие сотрудника в капитале фирмы;

- налогов, сумм по исполнительным листам в отношении работников, а также по иным удержаниям.

2. Аналитический учет

Осуществляется на 70-м счете по каждому работнику организации отдельно. Его суть сводится к детализации всех составляющих частей заработной платы. С помощью данного вида анализа бухгалтер может посмотреть конкретные начисления и суммы выплат по одному сотруднику (размер оклада, больничного, премии и др.).

Регистр аналитического учета расчетов по оплате труда

Бухгалтер организации должен формировать и вести регистры — систему сбора и группировки данных, содержащихся в документах первичного характера, о начисленных и выплаченных сотруднику суммах.

С начала 2013 года, со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ), организации получили возможность разрабатывать собственные бланки первичной документации (за исключением кассовых документов).

Форма бухгалтерского регистра в связи с этим должна утверждаться приказом руководителя и отражаться в учетной политике организации (п. 5 ст. 10 ФЗ 402-ФЗ).

Как правило, работодатели используют в своей деятельности шаблоны, предоставленные специализированными бухгалтерскими программами.

Виды зарплатных регистров

- Лицевой счет. Открывается при приеме на работу сотрудника. Составляется по унифицированной форме (УФ) № Т-54 или №Т-54а, утв. постановление Госкомстата РФ от 05.01.2004 № 1 или по разработанному в организации шаблону. В документе фиксируются сведения о работнике, необходимые для проведения бухгалтером начислений и удержаний, связанных с оплатой труда.

Лицевые счета заполняются каждый месяц в течение 1 календарного года.

- Расчетная ведомость (УФ №Т-49) по расчету и начислению или расчетно-платежная ведомость — по начислению и выдаче зарплаты (УФ №Т-51).

- Карточка и развернутая ведомость по 70-му счету.

- Карточка НДФЛ-1, утв. приказом МНС РФ от 31.10.2003 № БГ-3-04/583.

С 2011 года заполнять ее бухгалтеру необязательно. Сейчас следует составлять регистр налогового учета, который организация может разработать самостоятельно (письмо Минфина РФ от 21.01.2010 №03-04-08/4-6).

Регистры могут оформляться и храниться в бумажном виде, а также в качестве электронного документа, удостоверенного электронной подписью (ч. 6 ст.

10 закона № 402-ФЗ).

Таким образом, без ведения синтетического и аналитического учета заработной платы не происходит сбора и систематизации информации о начислениях, удержаниях и ежемесячных выплатах, полагающихся работникам. В связи с чем достижение главной цели бухгалтерского учета — формирование и предоставление достоверных данных о хозяйственной жизни организации — становится невозможным.

Источник: http://neplatno.com/vash-jurist/analiticheskij-i-sinteticheskij-uchet-zarabotnoj-platy

Синтетический и аналитический учет труда и заработной платы

В таблице представлены наименования операций: Наименование операции Дебет счета Кредит счета Начисление заработной платы работникам производства 20 (23, 25, 26, 29) 70 Начисление заработной платы работникам торговли и сферы обслуживания 44 70 Начисление пособия по нетрудоспособности из средств предприятия 20 (23, 25, 26, 29, 44) 70 Начисление пособия из средств ФСС 69 70 Удержание НДФЛ 70 68 Выплата сумм работнику из кассы 70 50 Выплата сумм работнику на именной счет 70 51 Кроме НДФЛ, из начисленной суммы производится удержание обязательств по исполнительным документам, алиментов по заявлениям, неподтвержденных подотчетных сумм, возмещений материального вреда. Регистры аналитического учета Данные аналитического учета отражаются в регистрах. Предприятия могут самостоятельно разработать учетные формы и закрепить их в учетной политике.

3.1 синтетический и аналитический учет расчетов с персоналом по оплате труда

ВажноВажным участком бухгалтерского учета на предприятиях является учет затрат труда и его оплата. Для работника и для работодателя труд и его оплата имеют разную цель и значение.

Для работника оплата труда выполняет стимулирующую роль в повышении результатов труда и обеспечении на этой основе роста вознаграждения.

Для работодателя же это издержки производства, которые он стремится минимизировать, особенно в расчете на единицу продукции.

В связи с переходом экономики страны на рыночные отношения многие функции государства по вопросам труда его оплаты переданы непосредственно предприятиям.

11. синтетический и аналитический учет оплаты труда

При этом максимальный размер оплаты труда не ограничивается. Обязанностью любого предприятия является создание нормальных условий труда и действенных мотивов, обеспечивающих стремление работников к повышению результатов своей деятельности.

Для усиления мотивации необходимо обеспечить непосредственную связь оплаты труда с его результатами: каждый работник должен видеть эту связь между вознаграждением и производительностью труда, величиной своей заработной платы и результатами, достигнутыми предприятием.

Cинтетический и аналитический учет заработной платы и удержаний

Применяются расчетные формы для безналичных выплат и расчетно-платежные бланки для выдачи средств через кассу.

Вы можете ознакомиться с ведомостью Т-49, ведомостью Т-51, ведомостью Т-53, журналом 10, 10-1, лицевым счетом Т-54.

Удержания производятся при окончательном начислении сумм оплаты труда работника в последний день месяца. Из сумм авансовых выплат налоги, алименты и прочие удержания не производятся.

Для учета налога используется форма 1-НДФЛ или иной самостоятельно разработанный предприятием бланк. Выдача сумм производится за минусом удержаний.

Синтетический и аналитический учет оплаты труда

ВниманиеПосле исчисления НДФЛ общая величина вычитаемых из остатка сумм не должна превышать 20%. При наличии исполнительных листов предельная величина составляет 50%, в исключительных – до 70%.

Исключительный и предельный размер удержаний должен быть указан в исполнительных документах.

Для учета алиментов и прочих обязательств ведется отдельная ведомость, сведения которой предоставляются в исполнительный орган по окончании выплат. Пример удержаний из сумм оплаты труда Работник М. торговой организации ООО «Праздник» получает оклад в размере 22 000 рублей. Вычеты не оформлены.

Лицо имеет обязательство – исполнительный лист по уплате алиментов на одного ребенка в размере 25% заработка.

Аналитический и синтетический учет расчетов по оплате труда

Учебники по экономике 1.2.5. Синтетический и аналитический учет заработной платы В соответствии с законодательством о труде заработная плата работникам выплачивается один или два раза в месяц. Во втором случае применяются авансовый и безавансовый порядок расчетов за первую половину месяца.

При авансовом методе работникам выдается аванс, размер которого определяется в процентах к сумме месячного оклада или тарифной ставки, а окончательный расчет осуществляется при выплате заработной платы за вторую половину месяца. При безавансовом методе за каждые полмесяца проводится полный расчет за фактически отработанное время или произведенную продукцию.

Основным документом, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость.

В бухгалтерском учете для обобщения информации о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда».

Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях по каждому работнику организации. Все операции, связанные с оплатой труда, оформляются необходимыми первичными документами и передаются в бухгалтерию.

К документам аналитического учета заработной платы относятся: лицевой счет работника, налоговая карточка по учету доходов и налога на доходы физических лиц, расчетно-платежные ведомости и др.

Оборудование к установке», 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материалов». Начисление пособий за счет отчислений на государственное социальное страхование проводят по дебету счета 69 «Расчеты по социальному страхованию и обеспечению».

По дебету счета 70 отражают выдачу авансов, удержания из начисленной суммы оплаты труда и доходов (в корреспонденции с кредитом счетов 68 «Расчеты с бюджетом» — на сумму исчисленного подоходного налога; перечисления, выплаченные суммы заработной платы, премий, пособий и других видов оплаты (кредит счетов 50 «Касса», 51 «Расчетный счет») и депонирование (кредит счета 76 «Расчеты с разными дебиторами и кредиторами»). Сальдо счета «Расчеты с персоналом по оплате труда» кредитовое.

Оно показывает задолженность организации перед персоналом по начисленной оплате (т.е.

Для предоставления по запросам достоверной информации организациям или ИП требуется соблюсти длительный срок хранения. Существует определенный порядок архивации документов:

- Журналы-ордера и другие формы синтетического учета систематизируются, подшиваются, нумеруются для использования при проверках или внутренних потребностей.Хранение ордеров производится отдельно от документов и регистров первичного учета. Длительность архивации составляет 5 лет;

- Формы аналитического учета, отражающие начисления и документы, подтверждающие законность выплат, подлежат хранению в течение 75 лет;

- Документы, используемые в качестве несущественных справок, расчетов, утилизируются при отсутствии необходимости.

Формы, утратившие актуальность в связи с выходом срока хранения, подлежат уничтожению по акту.

На практике в бухгалтерии предпочитают использовать бланки, ранее утвержденные как унифицированные формы: Форма регистра Период ведения Описание Лицевой счет № Т-54 Календарный год Открывается при трудоустройстве работника, отражает все операции по начислению и выдаче сумм Расчетно-платежная ведомость № Т-49 (или отдельно расчетная и платежная) Однократно, на каждую операцию Ведомость является итоговой формой для отражения информации по начислению и выплате з/платы Карточка 1-НДФЛ Календарный год Содержит информацию о суммах, полученных работником за год помесячно и удержанном налоге Регистр налогового учета Помесячно Разрабатывается предприятиями, используется для ведения налогового учета Учетные регистры заполняются в электронном виде или на бумажном носителе. Выбор вида регистра аналитического учета определяется предприятием.

При этом в бухгалтерском учете производят следующие записи: Дебет счета 69 «Расчеты по социальному страхованию и обеспечению», субсчета 1, 2, 3 Кредит счета 51 «Расчетный счет» В процессе реформирования бухгалтерского учета важным шагом явилась автоматизация самого процесса учета, в том числе и учета заработной платы.

Как известно, учетный процесс в так называемом «ручном режиме» является весьма трудоемким. Поэтому многие бухгалтера, бухгалтерские службы и аудиторы в настоящее время перешли на автоматизированный режим ведения учета заработной платы.

Как осуществляется автоматизация учетных операций? Здесь возможны 2 пути: — первый — с помощью готовых программных продуктов; — второй — на основе создания специальных уникальных программ. В настоящее время рынок компьютерных услуг в области готовых программных решений по бухгалтерскому учету достаточно насыщен предложениями.

Повышению производительности труда, полному использованию рабочего времени, укреплению дисциплины труда и повышению качества продукции способствует правильно организованный бухгалтерский у труда и его оплаты, основные задачи которого следующие[19, c.

264]: * контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления; * правильное распределение трудовых затрат между объектами калькуляции; * составление отчетности по труду и ее представление в соответствующие органы и др.

Учет затрат на оплату труда рабочих и служащих ведется на синтетическом счете 70 «Расчеты с персоналом по оплате труда». По кредиту этого счета отражают начисления, а по дебету удержания и выплаты заработной платы, пособий и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим видам выплат.

Источник: http://yurburo61.ru/sinteticheskij-i-analiticheskij-uchet-truda-i-zarabotnoj-platy/

Синтетический и аналитический учет труда и заработной платы

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет организации с указанием: «депонированные суммы», чтобы банк хранил и учитывал их отдельно и не мог использовать на прочие выплаты и погашение задолженностей, так как работники могут их потребовать в любой момент.

Синтетический учет расчетов с персоналом (как состоящим, так и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на предусмотренном в Плане счетов счете 70 «Расчеты с персоналом по оплате труда».

3.1 синтетический и аналитический учет расчетов с персоналом по оплате труда

ВажноОтвет: При переводе средств на карты работников личная подпись о получении сумм в ведомостях не требуются. При безналичном расчете с работниками составляются только расчетные ведомости. Вопрос № 2.

Являются ли расчетные листки документами обязательного учета? Ответ: Расчетные листки не относятся к формам обязательного документооборота выдаются работодателем по желанию или просьбе работников.

Форма произвольная, распечатывается из расчетной программы. Вопрос № 3.

Каким документом утверждают формы аналитического учета, используемые предприятием.

11. синтетический и аналитический учет оплаты труда

ВниманиеПроизводственными предприятиями, кроме единого социального налога, производятся также отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24 июля 1998 г.

№ 125-Ф3 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», в ред. от 17 июля 1999 г.). Объектом данных отчислений является начисленная сумма оплаты труда.

В соответствии с Федеральным законом от 12 февраля 2001 г.

Cинтетический и аналитический учет заработной платы и удержаний

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных средств и товарно-материальных ценностей, порчи, брака, а также других видов ущерба.

Работник, причинивший ущерб, может добровольно возместить его полностью или частично.

С согласия руководителя или администрации организации он может передать в счет погашения долга за нанесенный ущерб равноценное имущество (дебет счетов 10, 41 и кредит субсчета 73-2); внести деньги в кассу (дебет счета 50 и кредит субсчета 73-2) или, если это возможно, исправить поврежденное имущество.

Если стоимость переданного имущества превысила размер причиненного ущерба, то разница должна быть возвращена работнику.

Синтетический и аналитический учет оплаты труда

Для каждого работника в ведомости отводится одна строка. Расчетно-платежная ведомость не только является регистром аналитического учета расчетов с работниками по заработной плате, но и выполняет функции расчетного и платежного документа. При начислении заработной платы и других выплат работникам необходимо правильно определить их источники.

Существует несколько видов таких источников. Так, начисленная заработная плата может включаться в расходы организации.

Аналитический и синтетический учет расчетов по оплате труда

В учете ООО «Престиж» производятся записи:

- Начисление оплаты труда М.: Дт 44 Кт 70 на сумму 22 000 рублей;

- Удержание НДФЛ: Дт 70 Кт 68 на сумму 2 860 рублей;

- Удержание алиментов: Дт 70 Кт 76 на сумму 4 785 рублей.

Удержанные суммы перечисляются в бюджет и лицу, указанному в исполнительном листе. Журнал-ордер в синтетическом учете Показатели в журнал-ордер вносятся в шахматной форме, позволяющей одной записью учесть данные по дебету и кредиту счета. Записи вносятся по кредиту в корреспонденции с дебетуемыми счетами.

Порядок счетов располагается по возрастанию номеров. После формирования данных всех журналов-ордеров предприятия остатки переносятся в главную книгу. Использование учетных данных в нескольких ордерах одновременно позволяет выверить обороты.

Остатки по дебету и кредиту должны совпадать.

Источник: http://dolgoteh.ru/sinteticheskij-i-analiticheskij-uchet-truda-i-zarabotnoj-platy/

Синтетический учет расчетов по оплате труда

Зарплата представляет собой вознаграждение, которое сотрудник получает за проделанную им работу. Синтетический учет расчетов по оплате труда осуществляется на счете №70.

Сведения по начислению зарплаты отражаются в кредите счета №70 в корреспонденции со счетами под номерами 20, 25, 26 и 44. Организация может использовать одновременно несколько счетов для отражения начисления зарплаты. Все находится в зависимости от того, в каком подразделении трудятся работники.

В кредите счета №70 отражаются начисления:

- Соц. пособий и пенсий;

- Зарплаты служащим;

- Отпускных и поощрений за выслугу лет;

- Доходов, которые положены служащему за его участие в капитале фирмы.

В дебете данного счета отражаются выплаты:

- Поощрений, пенсий, соц. пособий и других аналогичных выплат;

- Налогов;

- Доходов за участие служащего в капитале компании.

Типовые проводки синтетического учета

Типовые бух. проводки по синтетическому учету оплаты труда будут следующими:

- Д20, 26, 44, 69, 91, 99 – К70 – начисления зарплаты или пособий по временной нетрудоспособности.

- Д84 – К70 – начисление дивидендов сотрудникам компании.

- Д70 – К68 – удержание из зарплаты НДФЛ.

- Д70 – К50, 51 – осуществлена выплата зарплаты;

- Д70 – К76 – осуществлено депонирование сумм зарплаты.

Как осуществляется аналитический учет

Ведение аналитического учета оплаты труда осуществляется на счете №70 по каждому сотруднику компании в отдельности. Проведя такую аналитику по работнику, можно получить все необходимые сведения о начислениях ему зарплаты, отпускных, премий, а также о размере удержанного из его доходов НДФЛ.

Конкретизация аналитического учета определяется задачами и целями компании, которые прописаны в ее учетной политике.

Регистры аналитического учета

В целях аналитического учета расчетов по оплате труда бухгалтерский работник компании должен заниматься формированием и ведением специальных регистров. Эти регистры представляют собой систему сбора и объединения сведений о начислениях и выплатах зарплаты, которые содержатся в первичных учетных документах.

Существуют следующие виды зарплатных регистров:

- Лицевой счет. Его формирование осуществляется при приеме работника на должность. В этом документе отражается информация о работнике, которая требуется для осуществления бухгалтерским сотрудником удержаний и начислений, связанных с оплатой труда. Формировать лицевые счета нужно каждый месяц.

- Расчетно-платежная ведомость. Она формируется для расчета размера зарплаты и ее выплаты.

- Карточка, а также подробная ведомость по счету №70.

- Карточка по форме НДФЛ-1. Однако ее формирование осуществляется по желанию бухгалтера.

- Регистр налогового учета. Компания может разработать его форму самостоятельно.

Формировать регистры можно как в бумажном, так и в электронном формате. Бумажные варианты должны быть заверены подписями ответственных работников и фирменным штампом компании, а электронные – специальной электронной подписью.

Заключение

Без ведения синтетического и аналитического учета заработной платы невозможно получить и упорядочить информацию о начислениях, полагающихся служащим и удержаний из них. В связи с этим, достижение основной цели бухучета – предоставление достоверной информации о деятельности компании – является невозможным.

Источник: https://okbuh.ru/zarplata/zarabotnaya-plata-sinteticheskij-i-analiticheskij-uchet

2.4 Синтетический и аналитический учёт заработной платы

На каждого работника в бухгалтерии открывается лицевой счёт, в котором проставляются общие сведения о работнике (Ф.И.О.

, должность и место работы, назначения и перемещения, размер тарифной ставки или оклада, характер удержаний и др.

) и накапливаются сведения о начислениях заработной платы, удержаниях и выплатах нарастающим итогом в течение календарного года. На каждый календарный год открывается новый лицевой счёт.

Данные лицевых счетов являются основанием для исчисления среднего заработка при расчёте отпускных, для оплаты больничных листов, пособий, выплаты компенсации при увольнении, для начисления пенсий.

Сведения о начисленных суммах заработной платы и произведённых удержаниях ежемесячно переносятся из лицевых счетов в расчётную ведомость, и таким образом, в этом документе суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам предприятия.

Результаты расчётов сумм, причитающихся каждому работнику к выдаче, переносятся в платёжную ведомость; по ней выдаётся заработная плата.

На малых и средних предприятиях может использоваться единая расчётно-платёжная ведомость, которая служит одновременно для расчёта заработной платы и для выдачи причитающихся работникам сумм из кассы.

При выдаче заработной платы из кассы предприятий каждый работник должен расписаться в ведомости, по которой производится оплата (платёжной или расчётно-платёжной). Если работник получает заработную плату не наличными, а путём перечисления на его лицевой счёт в банке, то в ведомости нужно указать номер и дату платёжного поручения на перечисление (в графе, где должна стоять его подпись).

Таким образом, аналитический учёт заработной платы ведётся на лицевых счетах и в расчётно-платёжных ведомостях.

Для синтетического учёта заработной платы предназначен пассивный балансовый счёт 70 «Расчёты с персоналом по оплате труда» (приложение 1).

По кредиту этого счёта отражается начисленная за отчётный период (за месяц) заработная плата, а по дебету — все удержания из заработной платы за этот период.

Разница между кредитом и дебетом счёта — это сумма заработной платы, которая подлежит выдаче на руки всем работникам предприятия.

Следовательно, в пассиве баланса на каждое первое число месяца, следующего за отчётным, будет числиться сумма кредиторской задолженности предприятия по заработной плате работникам, начисленной за отчётный месяц, но не выданной в этом месяце. Сумма кредиторской задолженности равна сумме заработной платы, причитающейся к выдаче на руки.

При выдаче заработной платы кредиторская задолженность предприятия перед работником будет погашена. На сумму выданной заработной платы в бухгалтерском учёте делается проводка:

Дт 70 «Расчёты с персоналом по оплате труда»

Кт 50 «Касса».

Согласно Порядку ведения кассовых операций в РФ, денежные средства, предназначенные для оплаты труда и выплаты пособий, можно хранить в кассе не более трёх дней, включая день получения денег в банке. В течение этих трёх дней производится выплата заработной платы.

Против фамилий работников, не получивших заработную плату в эти сроки, ставится штамп или отметка от руки: «Задепонировано».

В конце ведомости кассир делает запись о Фактически выплаченной сумме, подлежащей депонированию, ставит свою подпись и штамп или отметку от руки: «Расходный кассовый ордер №…».

Составляется реестр депонированных сумм, на них выписывается общий расходный кассовый ордер, и сумма неполученной заработной платы сдаётся в банк. Депонированная заработная плата может быть востребована работником в течение трёх лет.

Для этого нужно получить с расчётного счёта требуемую сумму и выдать её через кассу. Невостребованная заработная плата по истечении трёх лет зачисляется в прибыль предприятия (в бюджетных организациях перечисляется в доход бюджета).

Депонирование заработной платы оформляется в учёте бухгалтерской записью:

Дт 70 «Расчёты с персоналом по оплате труда»

Кт 76 «Расчёты с разными дебиторами и кредиторами»

(субсчёт «Расчёты по депонированным суммам заработной платы»)

Таким образом, по истечении срока выдачи заработной платы счёт 70 «Расчёты с персоналом по оплате труда» закрывается: на нём не должно быть остатка.

При выдаче депонированной заработной платы делается проводка:

Дт 76 «Расчеты с разными кредиторами и дебиторами»

(субсчёт «Расчёты по депонированным суммам заработной платы»)

Кт 50 «касса».

Аналитический учёт депонированной заработной платы ведётся в специальных книгах по каждой невостребованной сумме.

Источник: http://buh.bobrodobro.ru/40729

Синтетический и аналитический учет заработной платы

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе организации, по оплате труда, по выплате доходов по акциям, осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

По кредиту данного счета отражается начисление по оплате труда, пособий за счет отчислений на государственное социальное страхование, дивидендов, премий и т.д. По дебету счета фиксируется удержания из начисленной суммы оплаты труда и доходов.

Кредитовое сальдо счета 70 показывает задолженность организации перед работниками по начисленной, но не выданной зарплате. Для организации учета по зарплате используются соответствующие учетные регистры. В синтетическом учете используются мемориальные ордера, оборотные ведомости, главная книга, журналы-ордера.

К документам аналитического учета заработной платы относятся: лицевой счет работника, налоговая карточка по учету доходов и налога на доходы физ. лица, расчетно-платежные ведомости. При начислении зарплаты и других выплат работникам необходимо правильно определить их источники.

Существует несколько видов таких источников. Выплата зарплаты осуществляется за счет отнесения начисленной зарплаты на себестоимость изготовленной продукции, работ, услуг. Для правильного отражения зарплаты бухгалтер выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации. К таким счетам относятся:

— Счет 20 «Основное производство» (оплата труда производственных рабочих)

— Счет 23 «Вспомогательное производство» (оплата труда рабочих вспомогательного производства)

— Счет 25 «Общепроизводственные расходы» (оплата труда цехового персонала)

— Счет 26 «Общехозяйственные расходы» (оплата труда административно-управленческого персонала)

— Счет 44 «Расходы на продажу» (оплата труда работников, связанных со сбытом и реализацией продукции)

Начисление суммы зарплаты работников соответствующих производств отражается по дебету указанных счетов и по кредиту счета 70.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования, капитальных вложений, отражается по Дт07, 08, 10 и т.д. Кт70.

За счет средств фонда социального страхования производится выплата пособий по временной нетрудоспособности; пособий по беременности и родам; единовременного пособия при рождении ребенка и др. Суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражается проводкой:

Дт69/1 Кт70.

Неполученная в срок зарплата депонируется – Дт70 Кт76 субсчет «Расчеты по депонированным суммам».

Типовые операции по учету заработной платы:

Дт20 Кт70 – начислена заработная плата работникам основного производства;

Дт70 Кт50 – выдана из кассы заработная плата;

Дт70 Кт68НДФЛ – из заработной платы удержан налог на доходы физических лиц;

Дт68 Кт51 – перечислен налог в бюджет;

Дт70 Кт76 субсчет «Исполнительные листы» – удержаны алименты;

Дт76 субсчет «Исполнительные листы» Кт50 – из кассы выданы алименты;

Дт69 субсчет «Соц.страхование» Кт70 – начислены пособия по временной нетрудоспособности;

Дт20 Кт70 – по итогам производственной деятельности начислены премии работникам;

Дт70 Кт28 «Брак в производстве» — удержано с виновников брака;

Дт70 Кт71 «Расчеты с подотчетными лицами» — удержание в возмещение задолженности по подотчетным суммам;

Дт70 Кт73/3 «Расчеты по возмещению материального ущерба» — удержано с работника в возмещение материального ущерба;

Дт69 субсчет «Пенсионный Фонд РФ» Кт70 – начислена пенсия работающему пенсионеру;

Дт70 Кт73 субсчет «Расчеты по выданным займам, в кредит» — удержаны суммы платежей за товары в кредит, по займам.

41. Составление и оформление сводных учетных регистров по заработной плате

Оформление учетных регистров или их восстановление — процедура, входящая в комплекс услуг бухгалтерского учета. Регистры учета (сводные учетные документы) позволяют систематизировать всю информацию, которая содержится в первичной документации предприятия и будет отражена в отчетности.

Основное назначение сводных учетных документов — контроль и упорядочение обработки сведений обо всех хозяйственных операциях предприятия. Если сводные документы по каким-либо причинам неправильно заполнены или некорректно оформлены, их необходимо привести в надлежащий вид.

Неправильное оформление учетных регистров может привести к расхождению данных о финансово-хозяйственной деятельности предприятия со сведениями, отраженными в налоговых декларациях. Это влечет за собой штрафные санкции со стороны Государственной налоговой инспекции.

Основные требования к составлению сводных учетных документов

Учетные регистры составляются в соответствии с правилами, установленными действующим законодательством (ФЗ «О бухгалтерском учете» и «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Существуют разнообразные формы регистров, для каждой из которых прописаны определенная структура и реквизиты. Документы оформляются на карточках, свободных листах и в бухгалтерских книгах (журналах). Носители информации могут быть бумажными и электронными.

Вне зависимости от того, на каком носителе выполнен учетный регистр, он должен иметь следующие реквизиты:

— название документа,

— и место составления,

— название предприятия,

— краткое содержание хозяйственных операций, с указанием их объема и единиц измерения,

— сведения о должностях лиц, ответственных за проведение операций,

— личная подпись лица, оформлявшего учетный регистр.

Сведения о хозяйственных операциях предприятия вносятся в регистры строго в хронологической последовательности. Однородные по экономическому содержанию операции группируются.

Если сводный учетный документ составлен на электронном носителе, он должен обладать возможностью вывода на печать.

Источник: https://cyberpedia.su/6x8f5e.html

Корреспонденция счетов учет труда и заработной платы в 2018

Согласно пунктам 5 и 7 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н (далее ПБУ 10/99), расходы организации на оплату труда работников организации формируют расходы по обычным видам деятельности.

В соответствии с Планом счетов учет расчетов с работниками организации по оплате труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

К данному счету могут быть открыты следующие субсчета: 70-1 «Расчеты с сотрудниками, состоящими в штате организации»; 70-2 «Расчеты с совместителями»; 70-3 «Расчеты по договорам гражданско-правового характера».

Учет расчетов с персоналом по оплате труда

- начисление заработной платы;

- удержания из заработной платы;

- начисление страховых взносов;

- выплата заработной платы;

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда».

По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Как вести бухучет расчетов с персоналом по зарплате

Бухучет расчетов с персоналом по оплате труда — счет для учета Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.).

Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч.

70 в корреспонденции со сч. 76. По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч.

Учет заработной платы в бухгалтерском учете (нюансы)

По кредиту отображаются: • суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты; • суммы начисленных отпускных в корреспонденции со сч. 96; • начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника. В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч.

70 в корреспонденции со счетами: • 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник); • 44 — для торговых предприятий.

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Проводки по заработной плате

Сумма заработной платы за полный месяц — 15 600 рублей, в том числе: оклад — 10 000 рублей (работник фактически отработал весь месяц); надбавка за выслугу лет — 2000 рублей (10 000 рублей х 20%); премия — 3600 рублей ((10 000 рублей + 2000 рублей) х 30%).

Удержание [advert=13]налога на доходы[/advert] — 2028 рублей (15 600 рублей х 13% — в целях налогообложения совокупный доход с начала года превысил 20 000 рублей, в связи с чем стандартные налоговые вычеты не предоставляются).

К выдаче на руки 5 апреля 2005 года причитается 9026,55 рубля (15 600 рублей — 2028 рублей — 4545,45 рубля).

В бухгалтерском учете расчеты с работником должны быть оформлены следующими записями.

Оплата труда. бухгалтерский учет

Начисление заработной платы Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом: Д20 (44,26,…) К70 Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам. Удержания из заработной платы Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ.

Бухгалтерский учет заработной платы

Несложно понять, что для аналитического способа отражения заработной платы используются:

- заказы-наряды;

- путевые листы;

- листки начисления;

- больничные листы;

- ведомости;

- и т. д.

Все эти документы персонифицированы и все суммы в них относятся к одному человеку. Именно с аналитической документации начинается начисление заработной платы. Потому что в синтетическом учитывается уже общая сумма.

Теперь всем понятно, о чем идет речь, когда говорят «синтетический и аналитический учет заработной платы». Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Счет 70 — расчеты с персоналом по оплате труда

ВниманиеНа лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов.

Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч.

68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

Учет труда и заработной платы

Аналитика по счету «70»: Субконто Только обороты Суммовой учет Учет в валюте Работники организаций Нет Да Нет Вид начислений оплаты труда Да Да Нет Описание счета «Расчеты с персоналом по оплате труда» Предприятия и организации используют счет 70 «Расчеты с персоналом по оплате труда» для отражения начислений и выплат вознаграждений в пользу сотрудников.

К таким выплатам относят заработную плату, включая оклад, премии, надбавки, доплаты, бонусы и прочее. По счету также учитываются начисления и выплаты пенсии работающим пенсионерам — сотрудникам организации, доходы акционеров, участвующих в капитале организации.

Данный счет используют для начислений и выплат удержаний согласно исполнительных документов (например, алиментов).

20000 2600 17400 Сидоров С.С. 30000 3900 26100 Итого 75000 9750 65250 Взносы:

- в ПФР — 16500 рублей

- в ФМС — 3825 рублей

- ФСС — 2175 рублей

- ФСС травматизм — 150 рублей

Проводки по всем операциям: Дата Проводка Сумма Содержание операции 31.01.2017 Д20 К70 75000 Начислена зарплата Д70 К68.ндфл 9750 Удержан НДФЛ Начислены страховых взносов: Д20 К69.пфр 16500 — в ПФР Д20 К69.фмс 3825 — в ФМС Д20 К69.фсс1 2175 — в ФСС (врем.

Удержания из заработной платы Из оплаты труда удерживаются налог на доходы физических лиц, алименты, профвзносы, суммы за неотработанные дни отпуска при увольнении сотрудника, прочие суммы по исполнительным листам, по решению работодателя, по заявлению сотрудника. От их вида зависит бухучет, заработная плата, начисленная за месяц, уменьшается на сумму удержаний.

Отражается это проводкой по дебету счета 70. Размер удержаний ограничен (ст. 138 ТК РФ) и в общем случае не должен превышать 20 % суммы, причитающейся к выплате работнику. Обязательные удержания (по исполнительным листам) могут составлять до 50 % от выплачиваемой суммы.

В исключительных случаях допускается удержание до 70 %, например, при выплате алиментов на несовершеннолетних или возмещении убытков, нанесенных преступлением. Выплата заработной платы Заработную плату работодатель обязан выплачивать не менее двух раз в месяц (ст.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68. Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

ВажноВ соответствии с планом счетов, утвержденным приказом Министерства финансов № 94н, предполагается использование таких основных проводок со сч. 70: • Дт 70 Кт 50–52, 55, 68–69, 71, 73, 76, 79, 94; • Дт 08 20, 23, 25, 26, 28–29, 44, 69, 76, 79, 84, 91, 96–97, 99 Кт 70. Учет зарплаты на ОСН и УСН производится одинаково, за тем исключением, что не все упрощенцы смогут уменьшить свои доходы на сумму затрат по оплате труда. Такое право сохраняется лишь для тех упрощенцев, которые выбрали объект упрощенного налогообложения «доходы за вычетом расходов».

Источник: http://advokatdokin.ru/korrespondentsiya-schetov-uchet-truda-i-zarabotnoj-platy-v-2018/

Аналитический и синтетический учет расчетов по заработной плате

Аналитический учет расчетов по заработной плате ведется по каждому работнику с использованием лицевых счетов рабочих и служащих (формы № Т-54 и № Т-54а), расчетно-платежных ведомостей (форма №Т-49), расчетных ведомостей (форма №Т-51) исходя из используемого варианта организации аналитического учета. Все они состоят из дебетовой и кредитовой части и имеют примерно одинаковые реквизиты.

Лицевые счета открываются на каждого работника организации в момент его принятия на работу. По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год.

Ежемесячно бухгалтерией организации в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и иных доходов работника, о суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Расчетно-платежные ведомости (форма №Т-49), расчетные ведомости (форма №Т-51) могут формироваться по отдельным подразделениям предприятия, табельным номерам работников или по какому – либо другому признаку.

Основанием для составления регистров аналитического учета служат табеля учета использования рабочего времени, наряды на сдельную работу, приказы, справки-расчеты на отдельные виды доплат и выплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности, исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы, исполнительные листы, платежные ведомости или расходные кассовые ордера на выданные авансы и другие первичные документы связанные с начислениями и удержаниями из заработной платы.

Синтетический учет расчетов по заработной плате

Синтетический учет расчетов с персоналом по оплате труда по всем видам заработной платы, премиям, пособия и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный.

По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, и других аналогичных сумм, а также доходов от участия в организации, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам. На этом счете отражается состояние расчетов с работниками как состоящими, так и не состоящими в списочном составе предприятия по всем видам выплат.

В бухгалтерском учете операции по учету расчетов с персоналом по оплате труда отражаются следующими записями:

Дт 08 Кт 70 – заработная плата начислена работникам занятым на вложениях во внеоборотные активы

Дт 10,15 Кт 70 – заработная плата начислена работникам занятым на приобретении и заготовлении МПЗ

Дт 20,23,25,26,29 Кт 70 – начислена заработная плата лицам занятым в основном, вспомогательным производстве, администрации цехов, администрации предприятия, работникам обслуживающих производств

Дт 44 Кт 70 – начислена заработная плата лицам занятым на продажах или же работникам торговых организаций

Дт 69/1 Кт К 70 — на сумму начисленных пособий по временной нетрудоспособности

Дт 96 Кт 70 — на суммы оплаты труда, начисленные за счет ранее созданных оценочных обязательств (например, отпускные, вознаграждение за выслугу лет и т.д.);

Дт 97 Кт 70 — на сумму заработной платы работников, занятых при осуществлении расходов будущих периодов (например, ремонтом объектов основных средств);

Дт 91 Кт 70 — на сумму заработной платы, начисленной работникам, занятым ликвидацией последствий чрезвычайных обстоятельств.

Дт 84 Кт 70 — начисление доходов работникам организации по акциям и вкладам в его имущество

При натуральной форме оплаты труда, т.е. выдачи работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

Дт 70 Кт 50 — на сумму произведенных выплат заработной платы из кассы

Дт 70 Кт 51 — на сумму перечислений заработной платы на зарплатные пластиковые карточки работников

Дт 70 Кт 90 — на сумму произведенных выплат заработной платы в натуральной форме

Дт 70 Кт 68 — на сумму налога на доходы физических лиц, удержанного с работника

Дт 70 Кт 71 — на сумму произведенных удержаний в возмещение неиспользованных подотчетных сумм

Дт 70 Кт 73 — на сумму произведенных удержаний в возмещение материального ущерба или в счет задолженности по выданному займу;

Дт 70 Кт 94 «Недостачи и потери от порчи ценностей» — на сумму материального ущерба по недостачам, отнесенного на счет виновных лиц (без зачисления сумм ущерба на счет 73).

Дт 70 Кт 76 субсчет «Расчеты по депонированным сумма»- не полученная в срок заработная плата оформляется как депонентская задолженность, удержаны профсоюзные взносы.

Источник: https://megaobuchalka.ru/2/12266.html

Тема 6. Синтетический и аналитический учет. Расчет по оплате труда

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе предприятия по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия осуществляется на пассивном счете 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ

По кредиту данного счета отражаются начисления по оплате труда, пособий за счёт отчислений на государственное социальное страхование, дивидендов и других аналогичных сумм.

По дебету счета 70 фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания.

Кредитовое сальдо счета 70 показывает задолженность предприятия перед работниками по начисленной, но невыданной заработной плате.

Для организации учета заработной платы используются соответствующие учетные регистры (специально разграфленные листы бумаги, приспособленные для текущих учетных записей).

В синтетическом учете используются мемориальные ордера, оборотные ведомости, главная книга, журналы-ордера по счетам и т.д.

К документам аналитического учета заработной платы относятся лицевой счёт работника, налоговая карточка по учету доходов и подоходного налога физического лица, расчетные и расчетно-платежные ведомости и др.

На каждого работника в начале года или при приеме на работу бухгалтерия предприятия открывает лицевой счёт и заводит налоговую карточку по учету доходов и налога на доходы физических лиц. Вместе с тем, каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всœех документах по учету личного состава организации.

Чтобы узнать сумму заработной платы, подлежащую выдаче на руки работнику, крайне важно определить сумму заработка работника за месяц и произвести из нее необходимые удержания. Эти расчёты ведутся в лицевых счетах работников, а затем их результаты переносятся в расчетно-платежную и налоговую карточки.

В расчетно-платежную ведомость заносят сумму начисленной заработной платы по ее видам, сумму удержаний по их видам и сумму к выдаче. Для каждого работника в ведомости отводится одна строка. Расчетно-платежная ведомость не только является регистром аналитического учета расчетов с работниками по заработной плате, но и выполняет функции расчетного и платежного документа.

При начислении заработной платы и других выплат работникам крайне важно правильно определить их источники. Существует несколько видов таких источников.

Так, начисленная зарплата может включаться в расходы организации.

Для правильного отражения начисленной заработной платы бухгалтер предприятия самостоятельно выбирает тот счёт по учету расходов, который соответствует виду деятельности организации и структуре производства.

К таким счетам относятся:

- счет 20 ʼʼОсновное производствоʼʼ (оплата труда производственных рабочих);

- счет 23 ʼʼВспомогательное производствоʼʼ (оплата труда рабочих вспомогательного производства);

- счет 25 ʼʼОбщепроизводственные расходыʼʼ (оплата труда цехового персонала);

- счет 26 ʼʼОбщехозяйственные расходыʼʼ (оплата труда административно-управленческого персонала);

- счет 29 ʼʼОбслуживающие производства и хозяйстваʼʼ (оплата труда работников обслуживающих производств и хозяйств);

- счет 44 ʼʼРасходы на продажуʼʼ (оплата труда работников торговли);

- другие счета расходов.

Начисленные суммы заработной платы работников соответствующих производств отражаются по дебету указанных счетов и по кредиту счета 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ (на всю сумму начисленной оплаты труда).

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования, его установкой и осуществлением капитальных вложений, отражаются по дебету счетов 07, 08, 10, 11, 15 и кредиту счета 70.

Источником оплаты труда могут служить средства Фонда социального страхования РФ.

За счёт этих средств могут производиться выплаты: пособий по временной нетрудоспособности, пособий по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплата дополнительных выходных дней по уходу за ребенком-инвалидом.

Суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражаются проводкой:

Д-т 69 ʼʼРасчеты по социальному страхованию и обеспечениюʼʼ, субсчет ʼʼРасчеты по социальному страхованиюʼʼ К-т 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ.

Выдачу заработной платы и пособий из кассы организации наличными денежными средствами оформляют бухгалтерской записью:

Д-т 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ К-т 50 ʼʼКассаʼʼ.

При перечислении причитающихся сумм с расчетного счета организации на лицевой счёт работника в Сбербанке делается запись:

Д-т 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ К-т 51 ʼʼРасчетный счетʼʼ.

Не полученная работниками в срок зарплата депонируется.

Аналитический учет депонированной заработной платы ведется по каждому работнику в реестре невьщанной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках.

Депонированная зарплата переносится со счета 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ на счёт 76 ʼʼРасчеты с разными дебиторами и кредиторамиʼʼ, субсчет ʼʼРасчеты по депонированным суммам:

Д-т 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ К-т 76 ʼʼРасчеты с разными дебиторами и кредиторамиʼʼ, субсчет ʼʼРасчеты по депонированным суммамʼʼ

Депонированные суммы должны сдаваться в банк на расчетный счёт предприятия, что отражаетсяв бухучёте проводкой:

Д-т 51 ʼʼРасчетный счетʼʼ К-т 50 ʼʼКассаʼʼ

Получение депонированной ранее заработной платы с расчетного счета в банке на оплату депонентов отражается записью:

Д-т 50 ʼʼКассаʼʼ К-т 51 ʼʼРасчетный счетʼʼ.

Депонированная зарплата из кассы предприятия выдается, как правило, по расходным кассовым ордерам При этом производится запись:

Д-т 76 ʼʼРасчеты с разными дебиторами и кредиторамиʼʼ, субсчет ʼʼРасчеты по депонированным суммамʼʼ К-т 50 ʼʼКассаʼʼ.

Невостребованная депонированная зарплата хранится на расчетном счете организации в банке в течение трех лет По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается записью:

Д-т 76 ʼʼРасчеты с разными дебиторами и кредиторамиʼʼ, субсчет ʼʼРасчеты по депонированным суммамʼʼ К-т 91 ʼʼПрочие доходы и расходыʼʼ, субсчет ʼʼПрочие доходыʼʼ.

Источник: http://referatwork.ru/category/proizvodstvo/view/613948_tema_6_sinteticheskiy_i_analiticheskiy_uchet_raschet_po_oplate_truda