Как отразить в бухучете уценку товаров — НалогОбзор.Инфо

Причины уценки

Организация может произвести уценку товаров по следующим причинам:

— изменение спроса и предложения на товар; — моральное старение товара; — снижение рыночных цен на товары;

— частичная потеря товарами первоначальных потребительских свойств (в т. ч. при экспонировании товаров в качестве образцов).

Кроме того, организация может уценивать товары в связи с окончанием срока их хранения, порчей или по другим причинам.

Уценку товаров могут производить как торговые, так и неторговые организации. Уценка товаров проводится, чтобы довести стоимость товаров до уровня рыночных цен с целью их возможной реализации. В результате проведения уценки новая продажная цена может стать ниже покупной цены.

Периодичность проведения уценки

Периодичность проведения уценок законодательно не установлена. Поэтому организация может уценивать товары по мере необходимости.

Текущая рыночная стоимость товаров

Перед тем как провести уценку, подтвердите расчет текущей рыночной стоимости товаров. Установить рыночную цену можно, ориентируясь на уровень цен, сложившийся на день уценки товара.

Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. При этом организация вправе использовать любые источники информации.

Это следует из положений пункта 20 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Порядок проведения и оформления уценки

Законодательно порядок проведения уценки не урегулирован. Отдельные рекомендации приведены лишь в Инструкции от 5 мая 1986 г. Минфина СССР № 75 и Госкомцен СССР № 10-17/1500-25. Этим документом можно пользоваться в части, не противоречащей действующему законодательству.

Уценку товаров проводите по приказу руководителя организации.

Перед тем как осуществить уценку, помимо расчета текущей рыночной стоимости товаров, целесообразно провести инвентаризацию товаров, подлежащих уценке.

По результатам инвентаризации можно составить опись-акт по форме № 1, утвержденной Инструкцией от 5 мая 1986 г. Минфина СССР № 75 и Госкомцен СССР № 10-17/1500-25.

В описи-акте отразите наименование товара, его артикул, количество, старую и новую цены, сумму его уценки.

После инвентаризации составьте акт об уценке товаров по форме № МХ-15, утвержденной постановлением Госкомстата России от 9 августа 1999 г. № 66. В нем зафиксируйте:

— перечень товаров, которые подлежат уценке; — количество товаров, подлежащих уценке, по каждому наименованию; — процент, на который уценивается товар; — сумму, на которую уценивается товар; — цену товара до уценки и после уценки; — причину уценки товара;

— признаки снижения качества товара.

Акт на уценку товаров составьте в двух экземплярах. Его должны подписать ответственные члены комиссии. Один экземпляр акта направьте в бухгалтерию, второй передайте материально ответственному лицу для хранения.

Материально ответственное лицо склада подтверждает своей подписью в акте то, что перечисленные в акте товары находятся на его ответственном хранении.

Такой порядок предусмотрен в указаниях, утвержденных постановлением Госкомстата России от 9 августа 1999 г. № 66.

Ситуация: как документально оформить уценку мерного лоскута? Организация занимается розничной продажей тканей

У торговых организаций, продающих ткань метражом, остаются отрезки тканей – мерный лоскут. Лоскут подлежит уценке до возможной цены реализации. Для оформления уценки мерного лоскута используйте типовой бланк акта уценки.

Ситуация: как документально оформить уценку товаров, принятых на комиссию?

Для оформления уценки товаров, принятых на комиссию, составьте акт по форме № КОМИС-3. Акт оформляется в одном экземпляре и передается в бухгалтерию. На основании формы № КОМИС-3 бухгалтер делает записи об уцененном товаре в перечне по форме № КОМИС-1 и карточке по форме № КОМИС-6.

При продаже уцененного товара составьте справку по форме № КОМИС-4.

Бухучет

Порядок отражения результатов уценки в бухучете зависит от специфики деятельности организации (розничная торговля, оптовая торговля, неторговые организации) и от того, на какую сумму производится уценка (в пределах торговой надбавки или в размере, превышающем торговую надбавку).

Уценка в пределах торговой надбавки

Законодательство предусматривает два варианта учета товаров: по покупным или по продажным ценам (п. 13 ПБУ 5/01).

Розничным торговым организациям разрешено учитывать товары по продажным ценам с обособленным учетом торговых надбавок (абз. 2 п. 13 ПБУ 5/01).

При учете товаров по продажным ценам уценку в пределах торговой надбавки отразите сторнирующей проводкой:

Дебет 41 Кредит 42

– отражена сумма уценки в пределах торговой надбавки.

Пример отражения в бухучете реализации уцененного товара. Уценка товара произведена в пределах торговой надбавки. Организация занимается розничной торговлей и учитывает товар по продажным ценам

ООО «Торговая фирма Гермес» занимается розничной торговлей. В январе организация приобрела партию мониторов (10 шт.) для перепродажи. Цена одного монитора – 9440 руб., в т. ч. НДС – 1440 руб. Торговая надбавка (без НДС) – 2966 руб. Сумма НДС с надбавки – 534 руб. (2966 руб. × 18%). Общая сумма торговой надбавки – 3500 руб. (2966 руб. + 534 руб.).

На начало марта мониторы не были реализованы. По заключению отдела маркетинга в связи с появлением новых моделей данные мониторы морально устарели и их рыночная цена снизилась.

В марте по приказу директора организации мониторы были уценены на 40 процентов от торговой надбавки, то есть на 1400 руб. каждый (3500 руб. × 40%). Общая сумма уценки составила 14 000 руб. (1400 руб. × 10 шт.).

В апреле мониторы были реализованы по цене 10 100 руб. за штуку.

В бухучете «Гермеса» сделаны следующие записи.

В январе: Дебет 41 Кредит 60 – 80 000 руб. (8000 руб. × 10 шт.) – оприходованы мониторы; Дебет 19 Кредит 60 – 14 400 руб. – отражен входной НДС; Дебет 68 «Расчеты по НДС» Кредит 19 – 14 400 руб. – принят к вычету входной НДС в стоимости приобретенных мониторов; Дебет 41 Кредит 42

– 35 000 руб. – отражена торговая надбавка на мониторы.

В марте: Дебет 41 Кредит 42 – 14 000 руб. – отражена сумма уценки товара в пределах торговой надбавки. В апреле: Дебет 50 Кредит 90-1 – 101 000 руб.

– отражена выручка от реализации мониторов; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 15 407 руб. – начислен НДС; Дебет 90-2 Кредит 41 – 101 000 руб.

– списана учетная стоимость мониторов; Дебет 90-2 Кредит 42

– 21 000 руб. – списана реализованная торговая надбавка.

Уценка ниже фактической себестоимости

Иногда текущая рыночная стоимость товаров может быть ниже их фактической себестоимости. Поскольку менять стоимость, по которой товары числятся в учете, нельзя (п.

12 ПБУ 5/01), при проведении уценки организация обязана создать резерв под снижение стоимости товаров (письмо Минфина России от 29 января 2014 г. № 07-04-18/01).

Фиксировать в учетной политике возможность создания резерва не нужно.

Сумма резерва определяется на основе информации о текущей рыночной стоимости товаров. По состоянию на конец года стоимость уцененных товаров отражается в балансе за вычетом созданного резерва. Такой порядок предусмотрен пунктом 25 ПБУ 5/01.

Резерв создавайте по каждой единице товаров, отраженной в бухучете. Допускается создание резерва по отдельным видам (группам) однородных товаров (товаров одинакового назначения и одинаковой модели). Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Сумму отчислений в резерв включите в состав прочих расходов:

Дебет 91-2 Кредит 14

– отражено создание резерва под снижение стоимости товаров.

Такой порядок предусмотрен пунктом 11 ПБУ 10/99.

По мере реализации товаров, под снижение стоимости которых создавался резерв, либо по мере повышения их рыночной цены созданный резерв включается в состав прочих доходов:

Дебет 14 Кредит 91-1

– списана сумма резерва под снижение стоимости товаров.

Это следует из положений пункта 20 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Поскольку в налоговом учете резервы под снижение стоимости товаров не создаются, в периодах создания и списания резерва в бухучете образуются постоянные разницы (п. 7 ПБУ 18/02).

Пример отражения в бухучете реализации уцененного товара. Уценка превышает сумму торговой надбавки. Организация занимается розничной торговлей и учитывает товар по продажным ценам

ООО «Торговая фирма Гермес» занимается розничной торговлей. В сентябре организация приобрела для перепродажи телевизоры в количестве 10 штук. Покупная цена одного телевизора с учетом НДС – 5000 руб. (в т. ч.

НДС – 763 руб.), без учета НДС – 4237 руб. Торговая надбавка без учета НДС – 2712 руб., с учетом НДС – 3200 руб. Продажная цена одного телевизора, отраженная в учете «Гермеса», – 7437 руб. (5000 руб. – 763 руб.

+ 3200 руб.).

На конец года телевизоры не реализованы. По заключению отдела маркетинга телевизоры данной модели морально устарели и их текущая рыночная стоимость составляет 4200 руб. за штуку.

По приказу руководителя организации телевизоры были уценены до размера текущей рыночной стоимости, то есть до 4200 руб. (включая НДС) за телевизор. Общая сумма уценки составила 32 370 руб. ((7437 руб.

– 4200 руб.) × 10 шт.).

В декабре в учете организации сделаны следующие записи:

Дебет 41 Кредит 42 – 32 000 руб. (3200 руб. × 10 шт.) – отражена сумма уценки товара в пределах торговой надбавки; Дебет 91-2 Кредит 14 – 370 руб. (3237 руб. × 10 шт. – 32 000 руб.

) – создан резерв под снижение стоимости товаров; Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчет по налогу на прибыль»

– 74 руб. (370 руб.

× 20%) – отражено постоянное налоговое обязательство.

В Бухгалтерском балансе «Гермеса» по состоянию на 31 декабря стоимость уцененных товаров отражена по строке 1210 «Запасы» в сумме 42 000 руб. (4237 руб. × 10 шт. – 370 руб.).

В январе следующего года телевизоры были реализованы по сниженной цене.

Бухгалтер «Гермеса» сделал следующие проводки:

Дебет 50 Кредит 90-1 – 42 000 руб. – отражена выручка от реализации; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 6407 руб. – начислен НДС; Дебет 90-2 Кредит 41 – 42 370 руб.

– списана учетная стоимость товара; Дебет 14 Кредит 91-1 – 370 руб. – списан резерв под снижение стоимости товара; Дебет 68 субсчет «Расчет по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– 74 руб.

(370 руб. × 20%) – отражен постоянный налоговый актив.

Пример отражения в бухучете реализации уцененного товара. Текущая рыночная стоимость ниже фактической себестоимости товара. Организация занимается оптовой торговлей и ведет учет товара по покупным ценам

ООО «Торговая фирма Гермес» занимается оптовой торговлей. На конец года на складе организации числятся непроданные холодильники в количестве 10 штук. Покупная цена одного холодильника – 15 000 руб. (без НДС). Текущая рыночная стоимость холодильника – 10 000 руб. По приказу директора организации было решено уценить каждый холодильник до 10 000 руб. Общая сумма уценки составила 50 000 руб.

В феврале следующего года холодильники реализованы по сниженной цене 11 800 руб. (в т. ч. НДС – 1800 руб.) за штуку.

В бухучете организации сделаны следующие записи.

В декабре: Дебет 91-2 Кредит 14 – 50 000 руб. – отражено создание резерва под снижение стоимости холодильников; Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 10 000 руб. (50 000 руб. × 20%) – отражено постоянное налоговое обязательство с расходов, не признаваемых при расчете налога на прибыль.

В феврале следующего года: Дебет 62 Кредит 90-1 – 118 000 руб. – отражена выручка от реализации холодильников; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС; Дебет 90-2 Кредит 41 – 150 000 руб.

– списана учетная стоимость холодильников; Дебет 14 Кредит 91-1 – 50 000 руб. – списана сумма резерва; Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»

– 10 000 руб. (50 000 руб.

× 20%) – отражен постоянный налоговый актив.

Ситуация: нужно ли создание резерва под снижение стоимости товаров предусмотреть в учетной политике для целей бухучета?

Ответ: нет, не нужно.

При формировании учетной политики организация выбирает один из нескольких допускаемых законодательством способов ведения учета.

В пункте 25 ПБУ 5/01 речь о возможности выбора не идет. Создание резерва под снижение стоимости товаров – это обязанность организации.

В то же время в учетной политике организации нужно отразить:

— способы создания резерва (по каждому наименованию или по группам товаров);

— какие источники информации использует организация для определения текущей рыночной стоимости товара при создании резерва.

Ситуация: как отразить в бухучете уценку товаров, принятых на комиссию? Организация принимает на комиссию товары от граждан для последующей реализации

Товары, принятые на комиссию, учитывайте на одноименном забалансовом счете 004.

Товары оприходуйте по цене, которая указана в договоре с комитентом. В договоре зафиксируйте условия, периодичность и размеры возможной уценки (п. 30 Правил, утвержденных постановлением Правительства РФ от 6 июня 1998 г. № 569).

По мере уценки стоимость товара, отраженную на счете 004, уменьшайте. Уценку документируйте актом по форме № КОМИС-3.

По мере продажи товаров списывайте их стоимость со счета 004 (п. 158 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Продажу товара подтвердите справкой по форме № КОМИС-4.

Пример отражения в учете уценки товара, принятого на комиссию. Организация принимает от граждан товар на комиссию для последующей реализации

ООО «Торговая фирма Гермес» в феврале приняла от гражданина на комиссию мебель (кухонный гарнитур). Согласованная с комитентом продажная цена гарнитура составила 50 000 руб.

Договором комиссии предусмотрено, что на конец каждого месяца «Гермес» уценивает гарнитур, если он не будет продан.

Уценка производится на 20 процентов от согласованной в договоре стоимости гарнитура начиная с месяца, следующего за тем, в котором он был принят на комиссию.

Гарнитур был продан в апреле. В учете «Гермеса» сделаны следующие записи.

В феврале: Дебет 004 – 50 000 руб. – принят на комиссию от гражданина кухонный гарнитур. В марте: Кредит 004

– 10 000 руб. (50 000 руб. × 20%) – произведена уценка гарнитура в соответствии с условиями договора комиссии.

В апреле: Кредит 004

– 40 000 руб. – списан с забалансового учета проданный гарнитур.

Источник: http://NalogObzor.info/index/kak_otrazit_v_bukhuchete_ucenku_tovarov/0-143

Как проводится и оформляется уценка товаров в оптовой и розничной торговле? Образец акта и других документов

Уценка товара — это комплекс мероприятий по уменьшению его стоимости. Уценка проводится в том случае, когда товар потерял свои потребительские свойства или перестал пользоваться спросом. Во избежание полной негодности снижается стоимость для быстроты реализации товара.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Порядок процедуры и её документальное оформление

Целью снижения стоимости готовой продукции является желание собственника реализовать товарные запасы и хотя бы частично компенсировать затраты на его производство, хранение и последующую реализацию.

Инвентаризация

Как правило, проведению мероприятий по снижению стоимости товарно-материальных ценностей предшествует инвентаризация, в ходе которой и выявляются подлежащие уценке запасы.

Инвентаризация — это проверка наличия и состояния товаров на установленную дату посредством сверки фактических данных с данными бухгалтерского учета.

При проведении инвентаризации товарных остатков организация руководствуется Методическими рекомендациями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ № 49 от 13.06.1995.

До начала проведения инвентаризации на предприятии определяют:

- состав комиссии, которая будет участвовать в инвентаризации;

- сроки и причины проведения инвентаризационной сверки.

Комиссия ведет подсчет количества товарных запасов, их измерение и определение веса, выявляет изменение градации качества продукции, наличие брака.

Внимание! Сверка товарных остатков с данными бухгалтерского учета в обязательном порядке проводится в присутствии лиц, несущих материальную ответственность за их наличие и состояние.

Результаты проводимых мероприятий отражаются в акте инвентаризации по унифицированной форме ИНВ-3.

Приложением к ИНВ-3 является акт выявленных недостатков. Унифицированной формы для этого акта нет, каждое предприятие разрабатывает ее самостоятельно и утверждает в своей учетной политике. В акте необходимо отразить:

- наименование или артикул товара;

- его количество;

- стоимость единицы товара;

- выявленные дефекты (например, порча, лом, невозможность реализовать товар длительное время по данной цене и проч.);

- влияние дефектов на потребительские свойства товара.

Итоговые данные, выявленные комиссией в ходе проведения инвентаризационных сверок, отображаются в ведомости учета результатов, выявленных инвентаризацией, по форме ИНВ-26.

В этой ведомости указываются расхождения фактически установленных результатов сверки с данными бухгалтерского учета, а также размер выявленной порчи проверяемого имущества.

Составление приказа

Инвентаризационная комиссия в первую очередь анализирует расхождения и предлагает руководству предприятия способы устранения выявленных в процессе инвентаризации расхождений. Все выводы и решения комиссия оформляет в протоколе с обязательным указанием сведений о товарных единицах, подлежащих уценке.

Основным документом, обосновывающим проведение удешевления товаров, является приказ. Специальной формы приказа нет, он составляется произвольно. В приказе указывается перечень товаров, подлежащих уценке, и размер снижения стоимости товаров.

Обязательно необходимо указать причины снижения цен, т.к. уценка ТМЦ — это вынужденная мера, чтобы реализовать товар и хоть в какой-то степени компенсировать расходы предприятия.

Если уценка происходит по причине порчи товара, то к этому обоснованию у налоговых органов, как правило, не возникает вопросов. Гораздо сложнее оправдать процедуру уценки в случае отсутствия спроса на товар. Причины уценки в этом случае могут быть следующими:

- появление на рынке более дешевых аналогов;

- снижение рыночных цен на аналогичную продукцию;

- снижение покупательского спроса на сезонные товары;

- частичная потеря первоначальных потребительских свойств (характерно для товаров-образцов).

Справка. В приказе указывают срок проведения анализа спроса на данные товары и их текущей стоимости, а также состав комиссии, которая займется переоценкой товаров.

Как правило, обязанности по определению фактической рыночной цены товаров, подлежащих уценке, возлагаются на маркетинговый отдел или отдел продаж. Организация может обратиться к независимому эксперту или же провести анализ собственными силами.

Для расчета текущей рыночной цены организация вправе использовать любые информационные источники (п.20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н).

Это могут быть статистические данные, прайсы конкурентов, информация из журналов, газет или интернета. Результаты исследования рыночных цен на дату уценки товарно-материальных ценностей должны быть обязательно документально зафиксированы.

На сколько можно уценить и как это рассчитать?

Удешевление ТМЦ происходит на основании анализа рыночных цен на текущую дату. Однако, не все группы товары возможно оценить на основании данных конкурентов. Тогда решение о размере снижения цены товарной единицы принимается с учетом затрат на производство и хранение товара.

Максимальный размер уценки рассчитывается по формуле:

Руц=(Ртз/Рцб)х100, где

- Ртз — расходы на хранение и обслуживание готовой продукции.

- Рцб — первоначальная или так называемая базисная розничная цена товара.

Пример:

Себестоимость единицы товара составляет 500 рублей, а базовая розничная цена — 850 рублей, тогда максимально возможный размер уценки составит 58,8 % (500/850х100). Если снижение стоимости товарных запасов производить на больший процент, то организация понесет убытки от производства и хранения данного товара.

https://www.youtube.com/watch?v=ngqjoIILYt4

Максимальный размер снижения стоимости продукции исчисляют и указывают в приказе на уценку как рекомендуемый максимально возможный предел удешевления цены товара.

Оформление акта для изделий ненадлежащего качества

Для оформления факта уценки ТМЦ применяется унифицированная форма МХ-15 «Акт об уценке товарно-материальных ценностей».

Акт об уценке ТМЦ составляется в двух экземплярах:

- один экземпляр акта передается в бухгалтерию;

- второй остается у материально-ответственно лица, а в случае передачи готовой продукции в торговую организацию, прикладывается к товарной накладной.

В акте указывают:

- процент произведенного удешевления цены товара;

- стоимость ТМЦ до и после уценки и разницу между этими двумя ценами;

- причину уценки товарной единицы (например, снижение спроса, потеря качества, поломка товара и т.д.);

- признаки понижения его качества (например, сезонность, товар вышел из моды, неудачная расцветка и т.д.).

В графах «Разница в цене» и «Сумма уценки» показатели суммируются и на последней странице акта фиксируется их итог. Члены комиссии и материально ответственное лицо визируют акт, после чего его утверждает руководитель организации.

Бухгалтерский учет и проводки

Способ отражения уценки в бухгалтерском учете зависит от специфики предприятия — оптовая фирма или предприятие розничной торговли. Законодательство предлагает два способа учета товарных запасов: по покупным или по продажным ценам.

Внимание! Вести учет ТМЦ по продажным ценам разрешено лишь розничным торговым предприятиям (абз. 2 п. 13 ПБУ 5/01).

На тот случай, если уценка будет производиться в сумме, превышающей наценку, предприятие создает специальный резерв под уценку каждой единицы или группы однородных товаров, который отражается в бухучете так: с дебета счета 91 (субсчет «Прочие расходы») в кредит счета 14 списывается сумма резерва, сформированного под снижение стоимости товаров.

Из суммы резерва, при необходимости, покрываются убытки на удешевление стоимости продукции больше ее себестоимости с дебета счета 14 в кредит счета 91 «Прочие расходы».

В бухгалтерском балансе стоимость товаров отражается за минусом сформированного резерва (п.25 ПБУ 5/01 «Учет материально-производственных запасов»).

Сумма первоначально сформированного резерва может меняться в зависимости от конъюнктуры рынка. Если рыночная стоимость продукции уменьшилась еще больше, то резерв увеличивают.

В противном случае резерв уменьшают или полностью восстанавливают.

От формирования резерва освобождены предприятия, ведущие упрощенный способ ведения бухучета (абз.2 п.25 ПБУ 5/01).

К таким предприятиям относятся субъекты малого предпринимательства, некоммерческие предприятия и организации-участники проекта «Сколково».

Все остальные организации должны формировать резерв под уценку запасов в обязательном порядке (п.20 Методических указаний по бухгалтерскому учету материально-производственных запасов).

По покупным ценам

Он применим как для оптовой торговли, так и в рознице.

Пример:

В магазин поставили партию комплектов постельного белья (100 шт.) по цене 2 150 руб. за шт., магазин назначил розничную цену по 3 400 руб. (с НДС). Было продано 35 комплектов по этой цене. По итогам инвентаризации комиссия решила уценить постельное белье, установив цену 2 700 руб. Было продано еще 10 комплектов.

В том случае, когда ТМЦ были уценены в пределах суммы торговой наценки, то снижение его стоимости отражать в бухгалтерском учете не нужно:

- Дт 41 – Кт 60 – 215 000 руб. – оприходовано 100 единиц комплектов белья по покупной цене 2 150 руб.

- Дт 50 – Кт 90 (субсчет «Выручка») – 119 000 руб. – продано 35 комплектов белья и бухгалтер отражает выручку за 35 комплектов по розничной цене 3 400 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 75 250 руб. – списывается себестоимость 35 проданных комплектов.

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – начислен налог на добавленную стоимость по реализованным комплектам белья.

После уценки расчет суммы реализации должен проводиться по новым ценам:

- Дт 50 – Кт 90 (субсчет «Выручка») – 27 000 руб. – продано 10 уцененных комплектов и бухгалтер отражает выручку от реализации по новой цене 2 700 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 21 500 руб. – списана себестоимость 10 комплектов по закупочным ценам.

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – начислен НДС по проданным комплектам белья.

По продажным ценам

Этот способ учета применяют в рознице.

Пример:

Если в торговой точке учет осуществляется по продажным ценам, то проводки из предыдущего примера будут выглядеть следующим образом:

- Дт 41 – Кт 60 – 215 000 руб. – оприходовано 100 комплектов белья по покупной цене 2 150 руб.

- Дт 41 – Кт 42 – 125 000 руб. – торговая наценка на купленную партию постельного белья отражается отдельной проводкой.

- Дт 50 – Кт 90 (субсчет «Выручка») – 119 000 руб. – продано 35 комплектов и бухгалтер отражает выручку от реализации по розничной цене 3 400 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 75 250 руб. (35 шт. х 2 150 руб.) – списывается себестоимость реализованных комплектов.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 42 – 43 750 руб. – сторнируется торговая наценка по проданным комплектам ((3 400 руб. – 2 150 руб.) х 35 шт.).

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – списан НДС по реализованным комплектам белья.

После того, как проведена уценка оставшихся комплектов, бухгалтер записывает следующие проводки:

- Дт 41 – Кт 42 – 45 500 руб. – операция «сторно» по уменьшению разницы в торговой наценке оставшихся 65 уцененных комплектов ((3 400 руб. – 2 700 руб.) х 65 шт.).

- Дт 50 – Кт 90 (субсчет «Выручка») – 27 000 руб. – отражена выручка от продажи 10 комплектов белья по новой цене 2 700 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 21 500 руб. – списание продажной стоимости 10 проданных комплектов.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 42 – 5 500 руб. – сторнирована торговая наценка на реализованные после уценки комплекты ((2 700 руб. – 2 150 руб.) х 10 шт.).

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – списан НДС по проданным комплектам белья.

Налоговая декларация

Проводимые мероприятия по снижению стоимости ТМЦ влияют на выручку предприятия, соответственно, уменьшают базу для исчисления налога на прибыль и НДС (п. 2 ст. 153 и п. 2 ст. 249 НК РФ). Если учетная политика предприятия ведется по методу начисления, то выручка признается в периоде реализации товарных единиц, если по кассовому методу, то в периоде оплаты.

В налоговой декларации по НДС входной налог, принимаемый к вычету, учитывается по обычным основаниям, никаких корректировок с учетом проведенной уценки делать не нужно.

Важно! В налоговой декларации на прибыль выручка уцененной продукции учитывается по утвержденной сниженной цене, в составе расходов учитывается ее закупочная цена. Если удешевление продукции было в пределах торговой наценки, то организация декларирует прибыль, в обратном случае — убыток.

Таким образом, организация вправе снизить цену на товары, которые не может реализовать длительное время, ввиду их порчи, потери товарного вида или отсутствия спроса. Уценка, в сумме не превышающей торговой наценки, уменьшает прибыль. Если цена была снижена более максимального предела, то предприятие несет убытки.

Источник: https://pravo.guru/zzp/torgovlya-i-tovary/utsenka/poryadok-i-oformlenie.html

Уценка товара — проводки

Вопрос

Ответ

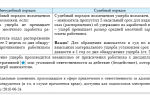

Обозначим два ключевых момента, которые в настоящее время действуют в российском бухгалтерском законодательстве. Согласно п.

12 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. В силу п.

25 этого же Положения МПЗ, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Отсюда следует один простой вывод: если после уценки стоимость продажи товара все равно осталась выше фактической себестоимости, по которой товар принят на учет, в торговой организации, учитывающей товары по покупным ценам, операция по уценке никак не отражается на счетах бухгалтерского учета — просто меняется ценник на товар.

Если же рыночная стоимость уцененного товара ниже той, по которой он учитывается на счетах учета, то способ отражения операций по уценке организация разрабатывает самостоятельно. Методологи по бухгалтерскому учету выделяют три варианта учета (вначале рассмотрим случаи, когда уценка и продажа уцененных товаров произошли в одном календарном году).

Обычно уценка товара оформляется следующими документами: Приказ об уценке товара

Акт об уценке товарно-материальных ценностей. Унифицированная форма N МХ-15.

Бухгалтерские проводки во вложении.

В налоговом учете уценка товара не предусмотрена, кроме случая использования товара в качестве рекламных образцов (п. 4 ст. 264 НК РФ).

Вариант первый — выявляется убыток от продажи

Первый вариант основан на буквальном прочтении п. 12 ПБУ 5/01: фактическая себестоимость запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению.

То есть, несмотря на то что организация выставляет к продаже товар по цене ниже, чем та, по которой он учитывается на балансе, никаких дополнительных проводок бухгалтеру делать не надо.

А на дату реализации выявится убыток от продажи.

Вариант второй — списываются потери и недостачи

Обозначенный способ отражения уценки товара может быть использован торговым предприятием только в отношении испорченных товаров. Так, согласно пп. «б» п.

29 Методических указаний по учету МПЗ суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости. В бухгалтерском учете данная операция отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 41.

При порче запасов, которые могут быть проданы с уценкой, последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи (Дебет 41 Кредит 94).

Величина уценки, превышающая рыночную стоимость уцененных товаров, относится на прочие расходы (в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», с кредита счета 94).

Вариант третий — признаются расходы на продажу

Этот способ учета характерен для МСФО. В частности, согласно п. 34 МСФО (IAS) 2 «Запасы» сумма любой уценки запасов до чистой цены продажи должна быть признана в качестве расходов в том периоде, в котором была выполнена уценка. Аналогичные нормы содержатся в п.

28 проекта российского ПБУ «Учет запасов»: величина уценки запасов до их чистой стоимости продажи, а также потери запасов признаются в составе расходов по обычной деятельности в том периоде, когда произошло снижение их стоимости или имели место потери (под чистой стоимостью запасов понимается предполагаемая цена, по которой запасы могут быть проданы, за вычетом затрат, необходимых для подготовки их к продаже и осуществления продажи).

Имеют ли право российские организации пользоваться данным методом учета? Теоретически — да. Ведь п. 7 ПБУ 1/2008 «Учетная политика организации» позволяет в случае, если в нормативных правовых актах не прописаны конкретные способы ведения бухгалтерского учета, разработать их самостоятельно, в том числе опираясь на нормы МСФО.

Источник: http://nalog-expert.ru/buhgalterskij-uchet/ucenka-tovara-provodki/

Бухгалтерские проводки по переоценке товара

Переоценка товаров может влиять и на понижение и на повышение стоимости. Для каждой ситуации существует свой порядок учета. Особенно на переоценку влияет, в каких ценах ведется учет товаров: в продажных или приобретения.

Учет переоценки по стоимости приобретения

Себестоимость товаров, которая и является стоимостью приобретения, не может меняться в меньшую сторону. Поэтому при уценке в течение года запись в бухгалтерском учете не делается. Для таких случаев предусмотрено создание резерва для затрат по снижению стоимости ТМЦ. Оно отражается проводкой:

Сумма по этой операции будет равна разнице между ценой приобретения и новой стоимостью.

При списании товаров сумма резерва будет восстанавливаться:

Данный резерв не уменьшает налог на прибыль, поэтому возникает постоянное налоговое обязательство. Его величина равна сумме резерва, умноженному на ставку 20% (прибыль) и отражается записью:

- Дебет 99 Кредит 68 «Прибыль»

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60 | 41.01 | Приняты товары к учету | 23 000 | Товарная накладная входящая |

| 91.02 | 41.01 | Создан резерв под снижение стоимости | 5 000 | ПриказБухгалтерская справка |

| 99 | 68 Прибыль | Отражено ПНО | 1000 | Бухгалтерская справка |

| 62.01 | 90.01.1 | Выручка от реализации товаров | 14 400 | Товарная накладная исх. |

| 90.3 | 68 НДС | Начислен НДС по реализации | 2197 | Счет-фактура |

| 90.02.1 | 41.01 | Списана себестоимость | 18 400 | Товарная накладная исх. |

| 14 | 91.2 | Списана сумма резерва | 4 000 | Бухгалтерская справка |

| 68 Прибыль | 99 | Отражен постоянный налоговый актив | 800 | Бухгалтерская справка |

Учет переоценки по продажной стоимости

При переоценке в учете товаров по продажной стоимости если новая цена больше или одинакова со стоимостью приобретения, то делают запись Дебет 42 Кредит 41, отражающую разность между старой и новой ценой.

Когда новая цена меньше той, за которую покупали товар:

- Дебет 42 Кредит 41 – отражается сумма наценки на этот товар

- Дебет 91 Кредит 41 – отражают сумму разности между стоимостью приобретения и новой ценой.

- Дооценка товара: Дебет 41 Кредит 42.

Источник: https://saldovka.com/provodki/tovary/pereotsenka.html

Уценка товаров на предприятиях торговли. Налоги и бухгалтерский учет,

6.1. Порядок проведения

До недавнего времени порядок организации и проведения уценки товаров четко регламентировало Положение № 120. Однако с 09.03.2016 г. этот нормативный акт утратил силу, а новый документ, регулирующий эти вопросы, не появился.

Поэтому теперь у предприятий развязаны руки, и они вправе самостоятельно устанавливать порядок проведения у себя уценки товаров. При этом не лишним будет позаимствовать отдельные актуальные нормы из Положения № 120.

Установленный порядок желательно закрепить во внутреннем локальном акте, например, в Положении о проведении уценки товаров.

Напомним, что Положение № 120 предписывало предприятиям для выявления товаров, продукции и излишних товарно-материальных ценностей, подлежащих уценке, и непосредственного проведения уценки создавать соответствующую комиссию.

Считаем целесообразным придерживаться этого правила и дальше. В такую комиссию могут входить: заместитель руководителя предприятия, главный бухгалтер, товаровед, экономист по ценообразованию, технолог и другие специалисты предприятия, знающие конъюнктуру и спрос на рынке.

Конкретный состав комиссии утверждается приказом руководителя предприятия.

Решение о проведении уценки принимает руководитель предприятия, о чем издает соответствующий приказ

Обычно уценку товаров на торговых предприятиях проводят по данным инвентаризации*. Однако не исключена возможность ее проведения по данным бухгалтерского учета.

Как правило, уценку товаров производят в несколько этапов. Вкратце рассмотрим их.

Этап 1. Создание комиссии.

Этап 2. Составление перечня товаров, подлежащих уценке. В нем в отношении каждого товара следует указать: его полное наименование, количество, розничную цену, первоначальную стоимость, наименование предприятия-производителя, а также предложения по размеру уценки. Составленный перечень передают на утверждение руководителю предприятия.

Этап 3. Утверждение перечня и принятие решения руководителя о проведении уценки.

Этап 4. Отражение данных об уценке в описи-акте уценки товаров (как образец можно использовать форму описи-акта, приведенную в Положении № 120). Если вы решили использовать свою форму, не забудьте о том, что в ней должны присутствовать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона № 996.

Кроме того, заметьте:

если отдельные товары уценивают повторно, в описях-актах имеет смысл указать цену после первой и второй уценок

Этот документ составляют в двух экземплярах, каждый из которых подписывают члены комиссии, проводившие уценку, и материально ответственные лица. Подписанные описи-акты передают на утверждение руководителю предприятия.

Этап 5. Утверждение руководителем описи-акта об уценке товаров. Утвержденные описи-акты передают:

— первый экземпляр — бухгалтерской службе;

— второй экземпляр — материально ответственному лицу.

Этап 6. Перемаркировка цен. При этом предприятия розничной торговли используют действующую Инструкцию № 2. Перемаркировка состоит в зачеркивании предыдущей цены и указании новой цены на каждой единице товара. Если зачеркнуть старую цену практически невозможно, то новые цены указывают путем наклеивания или навешивания ярлыков.

На мелких изделиях, на которые невозможно наклеить или повесить ярлык, новые цены указывают на упаковке. В торговом зале розничные предприятия вывешивают объявления о новых ценах, которые сохраняются до окончательной продажи этих товаров.

Если товары при уценке распаковке не подлежат, то новые цены указывают на упаковке с последующим внесением изменений в маркировку цен каждого изделия немедленно после распаковки.

При перемаркировке цен на товарах, уцененных в связи с частичной потерей качества, на товарных ярлыках, упаковке или ярлыках цен (ценниках) ставится буква «П».

Этап 7. Отражение уценки в бухучете. Результаты уценки отражают в учете в том месяце, в котором была составлена опись-акт уценки. Об отражении суммы уценки в учете см. в подразделе 6.2.

Заметьте: размер уценки товаров комиссия определяет на основании экспертных оценок с учетом степени потери потребительских качеств, насыщенности рынка, количества остатков товаров на предприятии. При этом такую экспертную оценку может осуществлять непосредственно сама комиссия без привлечения сертифицированных специалистов (см. письмо Минэкономики от 26.02.2008 г. № 91-22/65).

6.2. Учет уценки

Бухгалтерский учет

При отражении уценки товаров в бухгалтерском учете следует исходить из требований .

Как мы уже говорили ранее, в бухгалтерском учете приобретенные (полученные) или изготовленные запасы (в том числе товары) зачисляют на баланс по первоначальной стоимости ( п. 8 П(С)БУ 9). В дальнейшем товары отражают в бухгалтерском учете и финансовой отчетности по наименьшей из двух оценок ( п. 24 П(С)БУ 9):

— по первоначальной стоимости;

— по чистой стоимости реализации.

Напомним: под чистой стоимостью реализации понимают ожидаемую цену реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию ().

Этот способ оценки, как того требует п. 25 П(С)БУ 9, применяют, если на дату баланса цена товаров снизилась либо они испорчены, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду.

При наступлении одного из указанных событий предприятие сравнивает первоначальную стоимость товаров, по которой они были зачислены на баланс при поступлении, и чистую стоимость реализации этих товаров.

Если установлено, что первоначальная стоимость товаров превышает чистую стоимость их реализации, предприятие производит уценку товаров

Сумму, на которую первоначальная стоимость товаров превышает чистую стоимость их реализации (т. е. сумму уценки), списывают на расходы отчетного периода и отражают по дебету субсчета 946 «Потери от обесценивания запасов» с уменьшением балансовой стоимости товаров ( п. 5.8 Методрекомендаций № 2).

Заметим, что в изложенном выше порядке уценку отражают на предприятиях, которые учет товаров ведут в покупных ценах.

А вот для предприятий розничной торговли, которые учет товаров ведут в продажных ценах, отражение суммы уценки в бухгалтерском учете имеет некоторые особенности.

Таким предприятиям, уценивая товар до чистой стоимости реализации, необходимо сумму снижения продажной стоимости товара разделить на две составляющие:

— сумму, на которую снижается торговая наценка;

— сумму, на которую снижается первоначальная (покупная) стоимость товара.

Снижение суммы торговой наценки отражают в бухгалтерском учете по дебетусубсчета 285 и кредиту субсчета 282. В свою очередь, сумму уменьшения первоначальной (переоцененной) стоимости товара (сумму уценки) отражают следующей корреспонденцией счетов: Дт 946 — Кт 282.

Обратите внимание: если в дальнейшем чистая стоимость реализации ранее уцененных товаров увеличивается, то на сумму увеличения (но не больше суммы предыдущего уменьшения) признают прочий операционный доход с увеличением стоимости этих запасов ( п. 28 П(С)БУ 9). Сумму такого дохода отражают по кредиту субсчета 719 «Прочие доходы от операционной деятельности»( п. 5.8 Методрекомендаций № 2).

Как видите, нормы П(С)БУ 9 предполагают лишь уценку первоначальной стоимости товаров и не содержат норм, разрешающих дооценку их первоначальной стоимости.

Дооценку балансовой стоимости запасов можно проводить лишь при условии и на сумму предыдущей уценки

Налоговый учет

Налог на прибыль. Каких-либо корректировок финрезультата до налогообложения применительно к операциям проведения уценки НКУ не предусмотрено. Следовательно, в этом случае ориентироваться нужно исключительно на бухгалтерские правила.

НДС. Сама по себе уценка не влечет за собой каких-либо последствий в налоговом учете по НДС. Ведь она не изменяет первоначального назначения товаров.

То есть переоцененные товары по-прежнему остаются предназначенными для использования в налогооблагаемых операциях в рамках хозяйственной деятельности предприятия.

Значит, необходимости начислять «компенсирующие» налоговые обязательства по НДС нет.

Но будьте внимательны при начислении налоговых обязательств в связи с реализацией уцененных товаров. Здесь нужно учитывать требования абзаца второго п. 188.1 НКУ, согласно которым база обложения НДС операций по поставке товаров не может быть ниже цены их приобретения. При этом под ценой приобретения понимают первоначальную стоимость товаров.

Для полноты картины рассмотрим примеры.

Пример 6.1. Предприятие оптовой торговли приобрело партию товара — 200 фенов по цене 540 грн./шт. (в том числе НДС — 90 грн.) на общую сумму 108000 грн. По истечении 4 месяцев в связи с наличием на рынке аналогичных товаров по более низкой цене 60 фенов из этой партии остались нереализованными.

Руководством предприятия принято решение уценить этот товар до стоимости его возможной реализации. Комиссией, созданной на предприятии для проведения уценки, установлено, что чистая стоимость реализации фена такой модели составляет 400 грн. за 1 фен (без учета НДС). Общая сумма уценки составила 3000 грн. ((450 грн./шт. — 400 грн./шт.) х 60 шт.). Уцененные фены в количестве 60 шт.

реализованы по цене 480 грн./шт. (в том числе НДС — 80 грн.).

В учете оптового торгового предприятия уценку и реализацию товаров ниже стоимости их приобретения отражают следующим образом (см. табл. 6.1).

Таблица 6.1. Уценка товаров, учитываемых в покупных ценах

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

В периоде приобретения товаров |

||||

|

1 |

Получены товары от поставщика |

281 |

631 |

90000,00 |

|

2 |

Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) |

641/НДС |

631 |

18000,00 |

|

3 |

Оплачены приобретенные товары |

631 |

311 |

108000,00 |

|

В периоде уценки товаров |

||||

|

4 |

Произведена уценка товара |

946 |

281 |

3000,00 |

|

5 |

Сумма уценки списана на финансовый результат |

791 |

946 |

3000,00 |

|

В периоде реализации уцененных товаров |

||||

|

6 |

Отражен доход от реализации уцененных товаров (480,00 грн./шт. х 60 шт.) |

361 |

702 |

28800,00 |

|

7 |

Начислены налоговые обязательства по НДС исходя из продажной стоимости |

702 |

641/НДС |

4800,00 |

|

8 |

Доначислены налоговые обязательства по НДС исходя из цены приобретения товара (60 шт. х (450 грн./шт. — 400 грн./шт.) х 20 % : 100 %) |

949 |

641/НДС |

600,00* |

|

* Поскольку договорная стоимость товаров (24000,00 грн.) ниже цены их приобретения (27000,00 грн.), базой обложения НДС является цена приобретения. |

||||

|

9 |

Списана себестоимость реализованных товаров (400,00 грн./шт. х 60 шт.) |

902 |

281 |

24000,00 |

|

10 |

Получены денежные средства в оплату стоимости товаров |

311 |

361 |

28800,00 |

|

11 |

Сформирован финансовый результат |

702 |

791 |

24000,00 |

|

791 |

902 |

24000,00 |

||

|

791 |

949 |

600,00 |

Пример 6.2. Предприятие розничной торговли ведет учет товаров по ценам продажи. По окончании летнего сезона женские футболки в количестве 15 шт. продажной стоимостью за единицу 240 грн.

с учетом НДС (в том числе первоначальная (покупная) стоимость — 160 грн., торговая наценка — 80 грн.) были уценены до чистой стоимости реализации 140 грн./шт. (без НДС). Продажная стоимость футболки — 192 грн.

(в том числе НДС — 32 грн.).

То есть уценка первоначальной (покупной) стоимости одной футболки составляет 20 грн. (160 грн. — 140 грн.).

После уменьшения продажной стоимости торговая наценка по одной футболке должна быть 52 грн. (192 грн. — 140 грн.). Значит, снижение торговой наценки по каждой уцененной футболке составляет 28 грн. (80 грн. — 52 грн.) или (240 грн. — — 192 грн. — 20 грн.).

Указанные операции отражают в бухгалтерском учете следующим образом (см. табл. 6.2):

Таблица 6.2. Уценка товаров, учитываемых в продажных ценах

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

В периоде приобретения товаров |

||||

|

1 |

Перечислена предварительная оплата поставщику (192 грн./шт. х 40 шт.) |

371 |

311 |

7680,00 |

|

2 |

Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) |

641/НДС |

644 |

1280,00 |

|

3 |

Получены товары от поставщика |

281 |

631 |

6400,00 |

|

4 |

Списана сумма отраженного ранее налогового кредита по НДС |

644 |

631 |

1280,00 |

|

5 |

Отражен взаимозачет задолженностей |

631 |

371 |

7680,00 |

|

6 |

Переданы товары в розницу |

282 |

281 |

6400,00 |

|

7 |

Начислена торговая наценка |

282 |

285 |

3200,00 |

|

В периоде уценки товаров |

||||

|

8 |

Произведена уценка товаров: |

|||

|

— за счет списания торговой наценки (28 грн./шт. х 15 шт.) |

285 |

282 |

420,00 |

|

|

— за счет снижения первоначальной стоимости (20 грн./шт. х 15 шт.) |

946 |

282 |

300,00 |

|

|

9 |

Сумма уценки списана на финансовый результат |

791 |

946 |

300,00 |

|

В периоде реализации уцененного товара |

||||

|

10 |

Получена выручка от реализации уцененного товара (192 грн./шт. х 15 шт.) |

301/ «Операц. касса» |

702 |

2880,00 |

|

11 |

Отражены обязательства по НДС* |

702 |

641/НДС |

480,00 |

|

* Поскольку договорная стоимость товаров и их первоначальная стоимость равны (160 грн./шт. х 15 шт. = 2400,00 грн.), базой обложения НДС является договорная стоимость. |

||||

|

12 |

Списана торговая наценка по реализованному товару (52 грн./шт. х 15 шт.)* |

285 |

282 |

780,00 |

|

* Для наглядности списываемая торговая наценка определена прямым счетом. На практике же торговую наценку, относящуюся к реализованному товару, определяют по среднему проценту (подробнее об этом см. на с. 15). |

||||

|

13 |

Списана себестоимость реализованного товара (140 грн./шт. х 15 шт.) |

902 |

282 |

2100,00 |

|

14 |

Сформирован финансовый результат |

791 |

902 |

2100,00 |

|

702 |

791 |

2400,00 |

выводы

- Для выявления товаров, подлежащих уценке, и проведения самой уценки целесо- образно создать на предприятии соответствующую комиссию.

- Предприятие производит уценку товаров, если установлено, что первоначальная стоимость таких товаров превышает чистую стоимость их реализации.

- Сумму уценки списывают на расходы отчетного периода и отражают по дебету субсчета 946 с уменьшением балансовой стоимости товаров.

- Предприятия, которые ведут учет товаров в продажных ценах, производят снижение продажной стоимости за счет снижения торговой наценки и первоначальной стоимости таких товаров.

Источник: https://i.Factor.ua/journals/nibu/2016/september/issue-76/article-21522.html