Инвентаризация: пошаговая инструкция

Источник: http://www.audit-it.ru/articles/account/

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в рамках действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. Инвентаризацию ОС можно проводить раз в три года;

- при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было вверено материально ответственному лицу;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

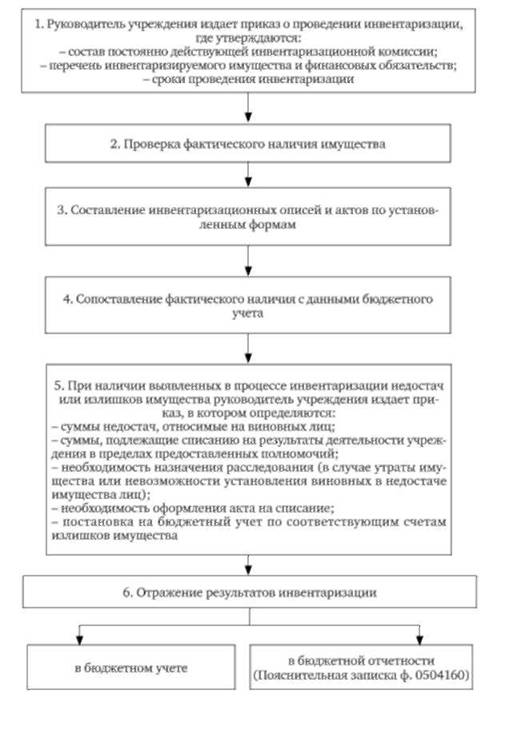

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (работники технических, финансовых, юридических и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должно входить минимум два человека.

Помимо состава инвентаризационной комиссии в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

Получение последних на момент инвентаризации приходных и расходных документов осуществляется инвентаризационной комиссией до начала проверки фактического наличия имущества.

Полученные документы визируются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственного лица

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, деньги в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного, — путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется качественное состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (безналичные деньги, НМА, финансовые вложения), — путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

- состав дебиторской и кредиторской задолженности — путем проведения сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности, составленной бухгалтером, и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (акты), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

| Объект инвентаризации | Формы документов, которые можно использовать для оформления проведения и результатов инвентаризации |

| ОС | Инвентаризационная опись ОС (форма N ИНВ-1)Сличительная ведомость инвентаризации ОС (форма N ИНВ-18) |

| МПЗ | Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4)Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19) |

| Расходы будущих периодов (объекты, стоимость которых учитывается на счете 97 «Расходы будущих периодов», например лицензионное программное обеспечение) | Акт инвентаризации расходов будущих периодов (форма N ИНВ-11) |

| Касса | Акт инвентаризации наличных денег (форма N ИНВ-15) |

| Документарные ценные бумаги и БСО | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16) |

| Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17) |

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождения не выявлены, этот факт также отражается в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

| Проводка | Операция |

| Д 94 — К 10 (41, 43) | Списана стоимость утраченного имущества |

| Д 20 (25, 26, 44) — К 94 | Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

- если лицо, виновное в возникновении недостачи, установлено — взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, — списывается в прочие расходы.

| Проводка | Операция |

| Д 94 — К 01 (10, 41, 43, 50) | Списана стоимость утраченного имущества |

| Д 73 (76) — К 94 | Стоимость недостач отнесена на виновных лиц |

| Дт 50 (51, 70) — К 73 (76) | Стоимость недостач взыскана с виновного лица |

| Д 91 — К 94 | Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

- или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

- или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

- или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

- или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

| Проводка | Операция |

| Д 01 (10, 41, 43, 50) — К 91 | Отражены излишки, выявленные при инвентаризации |

Источник: https://otchetonline.ru/pomoshh-buxgalteru/buhuchet/57266-inventarizaciya-poshagovaya-instrukciya.html

Проведение инвентаризации имущества, основных средств, кассы | Порядок проведения инвентаризация — Контур.Бухгалтерия

Инвентаризация — это проверка состояния имущества и обязательств компании. Материальные ценности часто портятся и разрушаются, недобросовестные сотрудники уносят с работы товары, из-за ошибок в учете документы перестают отражать реальное положение дел. Поэтому компании периодически сверяют данные бухучета и факты. Мы расскажем, как проводить инвентаризацию.

Когда вам придется проводить инвентаризацию?

Федеральный закон №129-ФЗ и Положение по ведению бухучета обязывают проводить инвентаризацию в таких случаях:

- при ликвидации, реорганизации или преобразовании предприятия;

- при хищении и порче имущества — немедленно;

- при смене материально ответственных лиц;

- после пожара, потопа или другой чрезвычайной ситуации;

- если вы продаете, выкупаете имущество или передаете в аренду;

- перед составлением годовой бухотчетности.

- Еще инвентаризации проводятся при коллективной и материальной ответственности:

- если меняется руководитель коллектива или бригадир;

- из бригады выбывает более половины работников;

- кто-то из членов коллектива требует инвентаризации.

Зачем проводить добровольные инвентаризации?

Выше мы перечислили строгие показания к инвентаризации. В остальных случаях проверки назначает руководитель предприятия. Он решает, сколько раз и когда проводить инвентаризацию, и закрепляет этот порядок в учетной политике организации.

Кроме плановых инвентаризаций руководство может проводить внезапные проверки. Они помогают застать врасплох небрежных сотрудников.

Такие проверки проводятся у вновь нанятых материально ответственных работников, при образовании запасов сверх нормы, при нарушении правил приемки, хранения, реализации ценностей.

Руководитель составляет план-график внезапных проверок, который хранится у главного бухгалтера.

Когда удобнее проводить плановую инвентаризацию?

Закон разрешает инвентаризировать имущество в любой день. Но удобнее делать это 1 числа нового месяца. На эту дату выводится сальдо по всем счетам бухучета и формируются данные для сличительных ведомостей. Если вы назначите инвентаризацию на другое число, придется рассчитывать промежуточные итоги оборотов и сальдо по счетам.

Что подлежит инвентаризации?

При сплошной инвентаризации мы проверяем наличие всего имущества и обязательств и уточняем правильность их оценки в бухучете. Под проверку попадают:

- собственное имущество организации;

- имущество на ответственном хранении;

- арендуемое имущество;

- имущество, полученное для переработки;

- неучтенное имущество;

- основные средства;

- нематериальные активы;

- производственные запасы;

- финансовые вложения;

- готовая продукция и товары;

- прочие запасы и финансовые активы;

- кредиторская задолженность;

- займы и резервы;

- долги, безнадежные к взысканию.

В ходе выборочной инвентаризации проверяется часть имущества. Например, товарно-материальные ценности на конкретном складе.

Зачем создавать инвентаризационную комиссию?

Для проверки ценностей и обязательств руководитель назначает постоянную инвентаризационную комиссию. Она ведет профилактическую работу для лучшей сохранности ценностей, принимает отчеты руководителей отделов по вопросам хранения. Еще комиссия проверяет документальное оформление поступившего имущества, определяет причины при списании имущества, решает, как использовать отходы.

При инвентаризации комиссия проводит проверку, все документирует и контролирует правильность результатов.

При серьезных нарушениях постоянная комиссия проводит повторные сплошные инвентаризации и решает, как быть с недостачами и потерями из-за порчи ценностей.

Если у организации есть филиалы и представительства или она работает на обширной территории, то назначаются рабочие инвентаризационные комиссии. Их состав тоже утверждает приказом руководитель.

Включайте в комиссию специалистов с достаточной квалификацией. В зависимости от профиля предприятия они должны отличить один тип ткани от другого, определить объемы комбикорма в хранилищах и т.п.

Как проводить инвентаризацию?

Методические указания по инвентаризации имущества и финансовых обязательств подробно описывают порядок проведения проверки и оформления результатов. Результаты инвентаризации признаются действительными, только если процедура проводится по всем правилам. Обязательные условия:

- инвентаризация проводится по местонахождению имущества;

- должны присутствовать материально ответственные лица;

- должны присутствовать все члены комиссии.

Шаг 1:

Подготовительный этап инвентаризации включает: подготовку приказа об инвентаризации, создание комиссии, определение сроков проверки и виды имущества для проверки, получение от материально ответственных лиц расписок и пр. При внезапных проверках все ценности готовятся к инвентаризации в присутствии комиссии, при плановых проверках — заранее.

Перед проверкой комиссия опломбирует места хранения ценностей с отдельными входами, проверяет исправность всех измерительных приборов. Делаются записи в книгах аналитического учета и выводятся остатки на день инвентаризации. Учитываются последние приходные и расходные документы и отчеты о движении материальных ценностей. Во время проверки прием и отпуск ценностей не производится.

Шаг 2:

Второй этап включает измерение, подсчет имущества и обязательств, составление описей. Измерение и опись делаются в присутствии ответственных лиц.

Инвентаризационные описи и акты — это первичные документы бухучета, они оформляются в двух экземплярах без помарок и подчисток.

Ценности заносятся в описи отдельно по каждому наименованию с указанием всех данных (вид, количество, сорт, артикул и пр.)

Если опись занимает несколько страниц, нумеруем их и скрепляем в правильном порядке. Внизу каждой страницы прописью указываем количество порядковых номеров ценностей и их общее количество в штуках, килограммах, литрах и т.п. На последней странице делаем отметку о проверке всех данных, все ответственные лица и члены комиссии подписывают документ.

Шаг 3:

Третий этап — сравнение описей с данными бухучета, выявление расхождений и их причин, составление сличительных ведомостей.

Передаем в бухгалтерию опись, где ее проверяют на правильность оформления. После этого составляются сличительные ведомости. Суммы недостач и излишков ценностей указываются по их оценке в бухучете.

Потери списываются в пределах норм естественной убыли.

Шаг 4:

Заключительный этап — оформление результатов, приведение данных бухучета в соответствие с результатами инвентаризации, привлечение к ответственности виновных.

Для проведения инвентаризации можно закрывать склады и базы, а также предприятия розничной и оптово-розничной торговли на срок до трех дней.

Ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату и отправляйте отчетность. Первые 30 дней бесплатны для всех новых пользователей.

Источник: https://www.b-kontur.ru/enquiry/363

Общие правила проведения инвентаризации

Категория: Основы товароведения

Категория: Основы товароведения

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Для проведения инвентаризации руководитель предприятия издает приказ по форме ИНВ-22. Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма № ИНВ –23).

Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации. Для проведения инвентаризаций в организации создаются инвентаризационные комиссии.

Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия.

В организационно-контрольные функции постоянно действующей комиссии входит проведение плановых, а также выборочных инвентаризаций и контрольных проверок товаров в межинвентаризационный период.

В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации.

Они обычно создаются при большом объеме работ или территориальной разобщенности товаров для одновременного проведения инвентаризации.

Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Разовые комиссии- в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости — по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации.

В этом же приказе конкретизируется: — состав товаров, подлежащего инвентаризации, — причины инвентаризации (контрольная проверка, смена материально-ответственного лица, переоценка и другие), — определяются порядок и сроки проведения инвентаризации,

— назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия товаров проводится инвентаризационной комиссией коллегиально.

Существенным правилом для всех инвентаризаций является то, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Кроме того, инвентаризация товаров проводится в присутствии материально ответственных лиц.

Как правило, для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система.

Для этого инвентаризационной комиссии рекомендуется проверить следующие факты: 1) осуществляется ли охрана территории торговой организации, оборудованы ли помещения пожарно-охранной сигнализацией; 2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования; 3) соответствуют ли должности материально-ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности; 4) созданы ли материально-ответственным лицам условия для обеспечения сохранности товаров, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения; 5) оснащены ли места хранения товаров необходимыми измерительными приборами; 6) существует ли контроль над порядком вывоза товаров из торговой организации и выдачей доверенностей на их получение; 7) хранятся ли товары, принадлежащие третьим лицам, отдельно;

8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности товаров.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия товаров в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия готовит инвентаризационные описи товаров, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах. Подготовленные инвентаризационные описи товаров раздаются всем материально-ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков товаров: — пломбирует помещения, в которых находятся товары; — проверяет весы, мерную тару;

— получает от материально-ответственных лиц отчеты со всеми документами, подтверждающими движение товаров и денежных средств, а также расписку.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) товаров. Таким образом, полнота передачи первичных документов подтверждается расписками материально-ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение товаров.

Согласно Закону №129-ФЗ, если в организации отсутствует материально — ответственное лицо, то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации товаров заключаются еще и в разработке внутренних нормативных документов — правил, инструкций, распоряжений и тому подобного, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации.

В указанных внутренних документах необходимо отразить: — конкретную методику проведения инвентаризации с учетом специфики деятельности данной торговой организации; — соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных товаров; — порядок получения подтверждений учетных данных контрагентами торговой организации — поставщиками, покупателями, банками, налоговыми органами и другими; — порядок урегулирования претензий к работе инвентаризационных комиссий;

— не типовые формы необходимых первичных учетных документов для оформления результатов инвентаризации товаров, разработанных и утвержденных организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации товаров визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «___» (дата)», что является основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально-ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то необходимо, чтобы инвентаризация всех товаров проводилась одновременно. Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации. Если можно остановить приемку (выдачу) товаров на складах во время инвентаризации, это должно быть сделано.

Товары, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются: — дата поступления товаров, — наименование поставщика, — дата и номер приходного документа, — наименование товара, — количество товара, — цена товара,

— сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или, по его поручению, члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, на которую записаны эти товары.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти товары заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации.

В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны.

Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Проведение описи товаров начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами и расписки от материально-ответственного лица.

Члены инвентаризационной комиссии в присутствии материально-ответственного лица (лиц) пересчитывают (взвешивают, обмеривают) товары и составляют инвентаризационные описи. Вещественная и документальная проверки товаров осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации товаров лишь в очень немногих случаях.

В частности, если товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих товарах по спецификации или маркировке, имеющейся на упаковке, а также на основании накладных и счетов-фактур.

При этом обязательно на выбор проверяется часть таких товаров.

Если выборочной проверкой будут установлены расхождения между фактическим наличием товаров и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких товаров.

Вес или объем навалочных товаров определяется по данным обмера с помощью технических расчетов.

В тех случаях, когда товары, в соответствии с обязательными правилами, принимается от поставщиков по теоретическому весу или метражу, вещественная проверка таких товаров производится также по теоретическому весу или метражу.

Если проводится инвентаризация большого количества весовых товаров, то один из членов инвентаризационной комиссии и материально-ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия товаров составляются акты инвентаризации и инвентаризационные описи. Причем, основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации — акт инвентаризации.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России от 18 августа 1998 года №88: ИНВ-2 «Инвентаризационный ярлык», ИНВ-3 «Инвентаризационная опись товарно — материальных ценностей», ИНВ-4 «Акт инвентаризации товарно — материальных ценностей отгруженных», ИНВ-5 «Инвентаризационная опись товарно — материальных ценностей, принятых на ответственное хранение», ИНВ-6 «Акт инвентаризации товарно — материальных ценностей, находящихся в пути»,

ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно — материальных ценностей» и т.д.

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых товаров, а также их количество в единицах измерения, принятых в учете.

На каждой странице описи указывается прописью число наименований товаров и их количество.

При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида товаров по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки.

С этой целью, все оставшиеся незаполненными строки описи или акта должны быть прочеркнуты. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку.

Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица.

В конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация товаров проводится в связи со сменой материально-ответственных лиц, то принявший товары, расписывается в инвентаризационной описи в получении, а сдавший — в сдаче этих товаров.

На товары, находящиеся на ответственном хранении составляются отдельные инвентарные описи.

После инвентаризации материально-ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета товаров и данных инвентаризации товаров и составляется сличительная ведомость.

Источник: https://znaytovar.ru/s/obshhie-pravila-provedeniya-inven.html

Инвентаризация имущества: сроки, порядок проведения

Добавлено в закладки: 0

На балансе каждой организации, чем бы она ни занималась, есть важное имущество, необходимое для её работы. Чтобы руководство предприятия всегда было в курсе, какие материальные ценности функциональны, а какие нет, периодически проводится их инвентаризация. После проверки составляется специальная ведомость, в ней отражается учёт инвентаризации имущества, её итоги.

Необходимость этой процедуры

Инвентаризация определяется следующим образом: это совокупность мероприятий по проверке и документальному подтверждению наличия и состояния материальных и нематериальных ценностей той или иной организации на определённую дату. Она может быть полной и частичной. Обычно такой процедуре подлежат:

- материальные и нематериальные ценные вещи;

- финансы;

- запасы для производства;

- уже произведённые продукты;

- вещи на продажу.

Инвентаризация имущества налогоплательщика представляет собой сравнение наличия имущества с учётной информацией о нём, её цель – проверка достоверности данных, указанных в документах. Всегда проводится и инвентаризация источников формирования имущества, по ней составляются аналогичные отчёты. Инвентаризационные мероприятия проводятся для:

- установления фактического наличия материальных и нематериальных ценностей;

- проверки их пригодности для функционирования предприятия, выявления необходимости списания;

- сравнения полученных сведений с данными отчётности бухгалтерской проверки;

- установления виновных при недостаче и порче имущества;

- проверки объективности отображения имущества и обязательств, так или иначе с ним связанных.

Инвентаризации подвергаются любые ценности предприятия, где бы они ни находились, и каждая финансовая операция.

Время проведения

Этот процесс проводится:

- при изменении статуса имущества: сдаче его в аренду, продаже, покупке нового, естественном выходе его из строя (когда есть необходимость в списании);

- перед написанием завершающего бухгалтерского отчёта (за последний год);

- при вступлении в должность материально ответственного сотрудника;

- в результате исчезновения имущества, его порчи и т.п.;

- если вещи пострадали от экстремальных ситуаций (стихийных бедствий, техногенных аварий и т.д.);

- при изменении состояния организации (закрытии, реорганизации).

Инвентаризация проводится учреждением в соответствии с п 7. Положения о бухгалтерском учёте и отчётности в РФ и «Методическими указаниями по инвентаризации имущества и финансовых обязательств» от 13.06.1995 г.

Её нужно устраивать каждые 3 года, книги, журналы, газеты в библиотеках допустимо проверять раз в 5 лет.

Помимо запланированной, проходит и внеплановая инвентаризация – после чрезвычайных происшествий, исчезновения или выведения из строя вещей, обмана потребителей и т.п.

Процедура

Существует определённый порядок инвентаризации имущества, его необходимо соблюдать:

- Подготовка. Глава предприятия издаёт соответствующий приказ в письменном виде, собирается комиссия из 3 и более человек (материально ответственное лицо и соответствующие специалисты – бухгалтер, товаровед и т.п., иногда привлекаются сотрудники правоохранительных органов или внешние аудиторы), определяются время и масштаб, материально ответственный работник пишет расписку о сдаче расходно-приходной документации в бухгалтерию или предоставлении её комиссии.

- Проведение. Выявление факта наличия, измерение материальных вещей, подсчёт финансов, пишется акт инвентаризации имущества (обычно в 2 экземплярах: один остаётся у материально ответственного лица, второй сдаётся бухгалтерам).

- Сопоставление содержания описей вещей и предыдущего учёта.

- Заключение – отражение итогов в документах.

Если много работы или возникла экстренная ситуация, для инвентаризации имущества и финансовых обязательств могут привлекаться специалисты со стороны. Если дел немного, и проверка плановая, обычно обходятся силами сотрудников организации.

Опись материальных ценностей

Всегда выполнение работ по инвентаризации имущества предусматривает установление наличия этих вещей и выяснение их функциональности. Материальные предметы проверяют в порядке их нахождения в помещении. Установив наличие той или иной вещи, её измеряют – взвешивают, определяют длину и ширину или считают расчётным путём (если предметов много – например, овощи или фрукты в хранилище).

Деньги и документы перебирают по листам, монеты считают по количеству кружков. Когда сырьё или товары запакованы, вскрывается несколько упаковок, проверяется, соответствует ли то, что внутри, надписи. В случае выявления несоответствий вскрывается всё. Результаты вписываются в подготовленную опись.

Процесс проверки проводится по возможности без перерывов. Если же работы много, и в них возникла необходимость, помещение запирается и опечатывается главой комиссии, ключ отдаётся на хранение материально ответственному лицу. Опись кладётся в сейф, его тоже опечатывает председатель.

Аналогично проводится инвентаризация недвижимого имущества: устанавливаются его наличие, местонахождение, состав, площадь и другие важные характеристик.

Проверка финансов

Она представляет собой подтверждение остатков по разным счетам бухучёта – расчётам с заказчиками и прочими людьми и организациями. Если проверяются обязательства по финансам, тщательно сверяются любые взаиморасчёты.

Во время инвентаризации кассы проверяются кассовая книга, все отчёты кассира, ордера на приход и расход, журналы их регистрации, оправдательные документы, сравниваются фактические и учётные остатки. Также подсчитываются денежные знаки – по каждой купюре. Всё, как и при подсчёте материальных ценностей, включается в специальную опись.

Результаты всегда вносятся в отчёт месяца, в котором была проведена проверка. Если она годовая, то данные заносятся в годовой бухгалтерский отчёт. Регулярная инвентаризация важна для каждой организации – эта процедура даёт руководству точные сведения о функциональности имущества и наличии задолженностей.

Источник: https://biznes-prost.ru/kak-i-kogda-provoditsya-inventarizaciya-imushhestva.html

Порядок проведения инвентаризации имущества и обязательств

Добрый день, дорогие читатели! На днях я ездила в командировку для участия в инвентаризации на нашем филиале в городе Екатеринбург.

По итогам проверки я поняла, что до сих пор многие вопросы касательно инвентаризации решаются с ошибками.

Например в состав комиссии должно входить как минимум 2 человека, но никак не один, также приказ о назначении инвентаризации, на этом филиале он вообще не был составлен.

Приехав обратно я под впечатлением этой инвентаризации подобрала для вас материал на эту тему. Всем рекомендую к прочтению и желаю успешных инвентаризаций!

Выясняется, сколько их имеется, в каком они состоянии, а также проводится оценка.

Здесь можно более подробно узнать, как происходит списание основных средств.

Имущество находится под влиянием таких процессов, как усушка, усадка, порча, испарение и так далее.

Могут возникать ошибки при взвешивании тех или иных товаров и имущества, а также в бухгалтерских подсчетах. Возможны хищения, предотвращение которых является одной из задач инвентаризационной работы.

Общий порядок инвентаризации

Все предприятия должны выполнять инвентаризацию согласно федеральному закону № 129.

Формы документации для инвентаризационного учета описаны в Постановлении № 88, изданном 18 августа 1998 года.

Перед началом инвентаризации необходимо, чтобы руководителем компании как минимум за 10 дней до ее начала был издан приказ в соответствии с формой ИНВ-22.

Обязательна его регистрация: он вносится в журнал, где ведется учет и контроль, как выполняются приказы об инвентаризации.

Задача постоянной комиссии — выполнять плановые, выборочные инвентаризации и контрольные проверки в промежутках между инвентаризациями.

Если в компании материальные ценности присутствуют в большом объеме, то в эти периоды возможно проведение выборочной инвентаризации.

Решение в этом случае принимается в рабочем порядке. У рабочих комиссий функции ограничиваются плановыми инвентаризациями, а также участием в процессе выявления их результатов.

Для разовых комиссий состав нужно утверждать, когда требуется провести инвентаризацию в связи с необходимостью провести проверку наличия тех или иных товаров.

Перед тем как начать работу, важно проверить, насколько хорошо организована работа складского хозяйства, контрольно-пропускной системы:

- как охраняется территория, есть ли пожарно-охранной сигнализация;

- верно ли оформлены договора, где прописана полная индивидуальная или бригадная материальная ответственность специалистов, распоряжающихся или хранящих ценности;

- каково соответствие должностей лиц, несущих материальную ответственность, перечню должностей;

- соблюдаются ли условия, в которых лица, несущие материальную ответственность, имеют возможность обеспечить сохранение ценностей;

- есть ли на местах, где хранятся ценности, приборы измерения;

- контролируется ли вывоз товаров со склада, выдаются ли доверенности на их получение;

- организовано ли отдельное хранение товаров, которыми владеют третьи лица;

- есть ли приказ о назначении действующей постоянно комиссии, которая проверяет сохранность ценностей.

Все ее участники должны принимать участие в этом процессе, иначе результаты работы могут быть признаны недействительными.

Задача руководителя предприятия – создать условия, в которых фактическое наличие товара может быть проверено точно и в заданные сроки.

Также он должен обеспечить сотрудникам компании измерительные приборы. Если на предприятии нет других материально ответственных лиц, их роль берет на себя руководитель компании.

В функции лиц, несущих материальную ответственность, входит подготовка товаров, оформление приходной и расходной документации перед началом инвентаризации.

Комиссии необходимо подготовиться к работе по подсчету остатков товаров:

- опломбировать помещения, где они лежат;

- проверить весы и мерную тару;

- получить отчеты от лиц, несущих материальную ответственность;

- все документы, где подтверждается движение денег и товаров, и расписку.

Если в процессе инвентаризации поступают или выбывают товары и денежные средства, на них составляются отдельные описи.

Важно также подготовить внутреннюю документацию – распоряжения, инструкции, правила, где должно быть указание:

- методик инвентаризации;

- описание, как должны действовать сотрудники, входящие в рабочие комиссии;

- описания, в каком порядке будут получаться подтверждения учетных данных контрагентами, госорганами;

- как будут регулироваться претензии по работе комиссии;

- на то, в каких нетиповых формах могут применяться первичные учетные документы.

В нем описывается, сколько раз в течение отчетного года должна выполняться такая работа: плановая, выборочная, разовая.

Дни для выполнения инвентаризации могут выбираться произвольно: закон не устанавливает четких рамок.

Результаты проведения инвентаризации выдаются в форме описей, в которых заполняются соответствующие графы: бухучет, объекты и подразделения. Должно быть как минимум два экземпляра таких описей.

Эти документы передаются лицам, несущим материальную ответственность, чтобы они заполнили графу, где отображается факт наличия ценностей.

Инвентаризация призвана выяснить, как обстоят дела на текущий момент времени.

Одновременно проверяется, правильно ли хранится и используется имущество, достоверен ли складской и бухгалтерский учет.

Это и является основными целями проведения инвентаризации.

Как оформляются товары, поступившие в процессе проведения инвентаризации?

Товары, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием “Товарно-материальные ценности, поступившие во время инвентаризации”.

В описи обязательно должно быть указано:

- дата поступления товаров;

- наименование поставщика;

- дата и номер приходного документа;

- наименование товара;

- количество товара;

- цена товара;

- сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или, по его поручению, члена комиссии) делается отметка “После инвентаризации” со ссылкой на дату описи, на которую записаны эти товары.

Источник: https://tvoi.biz/buhgalteriya/provedenie-inventarizatsii.html

Нормативные документы, регулирующие порядок проведения инвентаризации:

Источник: http://blognalog.com/uchet/poryadok-provedeniya-inventarizatsii-imushhestva-i-obyazatelstv.html