Налоговая безопасность организации и ее обеспечение в системе внутреннего контроля

налоговая безопасность организации и ее обеспечение в системе внутреннего контроля

М.А. Азарская1, Н. В. Щербакова2,

Поволжский государственный технологический университет,

Йошкар-Ола, Россия 1||Ир://о^.огд/0000-0001-7249-1759 2||Ир://о^.огд/0000-0001-5471-8251

аннотация

Актуальность. В условиях проявления кризиса и обострения политической ситуации вопросы совершенствования управления бизнесом рассматриваются в работах экономистов во взаимосвязи с категориями «экономическая безопасность», «налоговая безопасность».

Большинство теоретических и методологических аспектов этих исследований относятся к макроуровням (государство, регион). В меньшей мере разработаны вопросы управления безопасностью хозяйствующих субъектов.

Проблемными остаются вопросы единства терминологии, выбора эффективного инструментария, а практические рекомендации не в полной мере адаптированы к конкретным задачам управления и функциям управления.

Цель статьи — обосновать и разработать рекомендации по методическому обеспечению контроля налоговой безопасности в системе внутреннего контроля организации в соответствии с риск-ориентированным подходом.

Задачи исследования связаны: с расширением предметной области внутреннего контроля с позиций обеспечения безопасности бизнеса, устойчивого развития; с критическим анализом различных точек зрения; с обоснованием позиции авторов на понимание сущности налоговой безопасности; с определением целей и задач управления налоговыми рисками в системе внутреннего контроля. Методы. Задачи оценки устойчивого развития организации, управления налоговыми рисками определили методические подходы, использованные в исследовании, основанные на анализе положений законодательных, нормативных правовых документов по аудиту и контролю, научных источников отечественных и зарубежных авторов. Системный и риск-ориентированный подходы, приемы сравнительного анализа, синтеза, индукции определили результаты теоретических выводов и практических рекомендаций по внутреннему контролю.

Результаты. Представлена позиция авторов на понимание категорий «экономическая безопасность», «налоговая безопасность». Сформулированы цель и задачи системы внутреннего контроля (СВК), обеспечивающей возможность управления налоговой безопасностью. Разработаны рекомендации по методике оценки эффективности СВК организации по снижению последствий влияния налоговых рисков. Перспективы.

Результаты исследования могут быть использованы для дальнейшего развития теоретических положений аудита и финансового контроля в области научных знаний, практических рекомендаций, охватывающих широкий круг нерешенных вопросов, в частности выбора критериев и показателей налоговой безопасности, построения моделей, адаптированных для различных организационных форм бизнеса и сегментов деятельности и др.

ключевые слова: налоговая безопасность; налоговые риски; система внутреннего контроля; контрольные процедуры; эффективность контроля.

Для цитирования: Азарская М.А., Щербакова Н.В. Налоговая безопасность организации и ее обеспечение в системе внутреннего контроля // Учет. Анализ. Аудит. 2017. № 6. С. 38-49. УДК 338.246.025.2:336.02 JEL D81, G32, Н21, М42, М48

Ensuring Tax security of the organization in a system of internal Control

M.A. Azarskaya1, N. V. Shcherbakova2,

Volga State University of Technology, Yoshkar-Ola, Russia 1http://orcid.org/0000-0001-7249-1759 2http://orcid.org/0000-0001-5471-8251

abstract

Introduction,Purpose. Economic crisis and an aggravation of a political situation make economists consider the matters of business management improvement in interrelation with such categories as «economic security», «tax security».

However, most theoretical and methodological issues researched belong to macro levels (the state, the region). Problems of managing security of an entity are less studied. Still problematic remain such issues as uniformity and consistency of terminology and the choice of effective tools.

Practical recommendations aren't fully adapted to specific objectives and functions of management.

The purpose of the article is to substantiate and develop recommendations on methodological support of tax security control within the system of internal control of an organization using risk-focused approach.

The objectives of the study are the following: to expand the subject area of internal control to ensure the security of business and its sustainable development; to make the critical analysis of various points of view; to justify the authors' understanding of the essence of tax security; to define goals and objectives of managing tax risks in the system of internal control.

Источник: https://cyberleninka.ru/article/n/nalogovaya-bezopasnost-organizatsii-i-ee-obespechenie-v-sisteme-vnutrennego-kontrolya

Налоговая безопасность организации

Проблема развития и усовершенствования налоговой системы всегда тесно взаимосвязана с развитием государства и государственных систем.

В условиях современной рыночной экономики в связи с постоянным расширением сектора частного предпринимательства и несовершенствами законодательной базы особо актуальной является проблема обеспечения полноценной налоговой безопасности организаций и её экономических интересов. Функционирование организаций во многом зависит от их деятельности в среде обеспечения экономической безопасности.

Налоговая безопасность является частью экономической безопасности предприятия, которая представляет собой состояние защищенности предприятия от внутренних и внешних угроз в результате реализации мероприятий экономического, правового, налогового и социального назначения.

Характеризуя налоговую безопасность организации, можно сказать, что это финансово-экономическое состояние организации при предельно возможной минимизации рисков, связанных с хозяйственной деятельностью субъекта, полной уплате назначаемых налогов, сборов и пошлин, и финансовой и налоговой грамотности.

В основе налоговой безопасности организации лежит налоговая оптимизация, налоговое планирование, оценка налоговых рисков и нагрузки путем использования специальных методов и инструментов оценки их влияния на экономическую безопасность и эффективность деятельности организации.

Рисунок 1. Составляющие налоговой безопасности

Каждая организация в своей деятельности стремится к получению максимальной прибыли при минимальной налоговой нагрузке, это приводит к различного рода правонарушениям. Но не всегда организации идут на риски с использованием незаконных схем уклонения от уплаты налогов, применяя налоговое планирование.

Использование законных методов уменьшения налоговой базы (налогового планирования) способно принести положительный результат практически в любом виде деятельности без угрозы налоговой безопасности предприятия, оно представляет собой планирование деятельности организации, направленное на минимизацию её налоговых обязательств без нарушений законодательства.

Налоговое планирование включает в себя:

- учет основных тенденций развития бюджетной и налоговой политики государства;

- подготовку и утверждение учетной политики организации;

- правильное и полноценное использование установленных законодательством налоговых льгот;

- оценка возможных путей получения отсрочек и рассрочек по налогам.

Второй составляющей налоговой безопасности является налоговая нагрузка. Это процентное отношение суммы уплачиваемых организацией налогов к сумме выручки по данным отчетности организации.

Показатель налоговой нагрузки ниже среднего показателя по отрасли является одной из причин проведения выездной налоговой проверки, так как у налоговых органов возникает вопрос о сокрытии дохода, правомерности применения налоговых льгот, неправильности определения налоговой базы и пр., а значит возникает угроза недостачи налоговых поступлений в бюджет.

Что касается налоговых рисков — это возможность наступления события, в результате которого организация, принявшая определенное решение в сфере налогообложения, может упустить возможную выгоду, понести дополнительные убытки. Организации, идущие на налоговые риски могут неправильно истолковать тот или иной закон, в результате чего могут навлечь на себя штрафы, пени, а возможно и уголовную ответственность.

Концепция системы планирования выездных налоговых проверок представлена в Приказе ФНС от 30 мая 2007 года №ММ-3-06/333 (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Этот приказ может быть использован организацией для самостоятельной оценки налоговых рисков.

Любое налоговое планирование связано с определенными рисками. Налоговые органы зачастую не поощряют действия организаций, занижающих налоговую нагрузку, даже если занижение никак не противоречит закону, так как известно, что целью налоговых органов является обеспечение максимальных поступлений в государственный бюджет.

Так же такая ситуация обостряется тем, что в действующем законодательстве не всегда обозначены четкие критерии, разграничивающие правомерное и неправомерное занижение налоговой базы, чем пользуются организации, готовые пойти на налоговые риски.

Судебная практика также показывает, что одни и те же действия налогоплательщиков в одном случае трактуются как законные, в другом – относятся к разряду правонарушений.

Ежегодно российский бюджет недополучает по исследованиям экспертов от 25 до 35 % бюджетных средств в результате уклонения налогоплательщиков от уплаты налогов.

По информации налоговых органов, только 18 % всех экономических субъектов, которые функционируют в РФ, полностью и в срок уплачивают налоговые обязательства, 50 % – делают платежи периодически, а 32 % вообще не платят их.

На сегодняшний день, исходя из официальных статистических данных, доля неуплаченного налога на прибыль организации в общей задолженности по федеральным налогам составляет 22,15 % – 114 045 270 тыс. руб., а задолженность, доначисленная по результатам камеральных и выездных налоговых проверок по тому же налогу составила 28,2 %. [3, 4]

Таким образом, мы видим, что в 2017 году организации незаконно недоначисляли почти 30 процентов налогов, что свидетельствует или о целенаправленных рисках, на которые они пошли, или о неправильном налоговом планировании.

Вообще в настоящее время в российских организациях «непопулярно» использование налогового планирования, в то время как в экономически развитых странах каждая организация уделяет налоговой оптимизации достаточное внимание, так как не использование льгот, пробелов законодательства, офшоров и т.д. показывает неэффективность налогового менеджмента.

Подводя итоги, можно выделить некоторые рекомендации для повышения уровня налоговой безопасности организации:

- регулярное отслеживание и сравнение уровня налоговой нагрузки организации с нагрузкой по отрасли

- эффективный налоговый менеджмент и планирование

- оценка возможных налоговых рисков

- строгое соблюдение налогового законодательства

Список литературы:

- Бородушко И.В. Налоговая безопасность: понятие и сущность // Вестник Санкт-Петербургского университета МВД России. – 2010.

- Миронова О.А. Экономическая безопасность: проблемы и пути ее обеспечения // Экономика. Налоги. Право. 2015. № 1. С. 79-83.

- Корнеева Т.А., Светкина И.А., Наумова О.А., Носков В.А.// Организационные аспекты обеспечения экономической безопасности крупной розничной торговли (ритейл) // Вестник Самарского государственного экономического университета.–2017.–№9(155).–С.69-79

- Официальный сайт Федеральной налоговой службы [Электронный ресурс]; URL: https://www.nalog.ru (дата обращения 09.12.2017)

Источник: https://sibac.info/studconf/econom/lxi/92646

Налоговый учет как важный элемент обеспечения комплексной учетно-информационной системы экономической безопасности организации

Функционирование современного социально-ориентированного динамично развивающегося государства невозможно представить без четко действующей налоговой системы.

Налоговая система является важнейшим экономическим регулятором обеспечения экономической безопасности как государства так и организации.

Основная функция налоговой системы направлена на решение посредством налоговых механизмов тех или иных задач экономической отношений государства, общества, хозяйствующих субъектов и личности. Регулирующая функция налогов, по мнению Г. А.

Волковой, заключается в следующем: маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Федеральный закон от 06.08.2011 № 110-ФЗ (25 глава НК) законодательно закрепил ведение налогового учета, основывающегося на использовании данных финансового учета и дополнением их данными, содержащимися в налоговых регистрах.

В соответствии с 25 Главой НК РФ возникла необходимость выделения на предприятии новой подсистемы бухгалтерского учета – налогового учета. Данная подсистема должна обеспечивать со стороны организации правильность, своевременность исчисления и уплаты налогов, обеспечив стабильность и экономическую безопасность организации.

Общей информационной базой для составления регистров как финансового, так и налогового учета является первичный учетный документ бухгалтерского учета [7].

В соответствие со 25 Главой НК РФ организация может применять наиболее удобный вариант организации налогового учета: формирование данных налогового учета на счетах бухгалтерского учета; параллельное ведение бухгалтерского и налогового учета; ведение бухгалтерского учета по правилам налогового учета.

Первый подход основан на том, что данные налогового учета получают на основе регистров бухгалтерского учета и первичных документов, а также дополнительных расчетов доходов и расходов по правилам налогового учета.

Второй подход основан на параллельном ведении бухгалтерского и налогового учета на основе первичных документов. При этом подходе отдельно формируются регистры бухгалтерского учета и бухгалтерская отчетность по правилам бухгалтерского учета, а также регистры налогового учета и декларация по налогу на прибыль по правилам налогового учета.

Третий подход основан на ведении учета по правилам налогового учета. В этом случае возникает необходимость провести корректировку учетных данных для их соответствия правилам бухгалтерского учета и составления бухгалтерской отчетности.

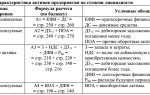

Основная цель налогового учета как элемента обеспечения экономической безопасности предприятия — обобщение полной и достоверной информации о налогооблагаемых объектах налогоплательщика и контроля исчисления и уплаты налога на прибыль.

Это связано с тем, что налоговый учет состоит только из этапа обобщения информации. Сбор и регистрация информации путем ее документирования осуществляется в системе бухгалтерский учета. Этапы учетного процесса представлены на рис. 1 [5, с.

6].

Согласно ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы, включая бухгалтерские справки, аналитические регистры налогового учета, и расчет налоговой базы

Рис. 1. Этапы учетного процесса

Ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.11 № 402-ФЗ установлены требования к оформлению первичных учетных документов, согласно которых каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Обобщение информации осуществляется на основе первичных документов. Именно на этом этапе проявляются различия в системах бухгалтерского и налогового учета, поскольку принципы обобщения информации в них не совпадают. Вместе с тем для налогового учета используются бухгалтерские первичные документы и справки.

Налоговым законодательством (ст. 313 НК РФ) установлено, что система налогового учета организуется налогоплательщиком самостоятельно.

Следовательно, каждая организация-налогоплательщик вправе выбирать варианты ведения налогового учета, конечной целью которого является определение налоговой базы по налогу на прибыль: на основании бухгалтерских регистров (где уже проведена группировка данных первичных учетных документов по определенным признакам) либо на основании данных первичных документов [6, с. 7].

Изучение действующей практики и экономической литературы в области налогового учета свидетельствует о том, что прозрачность налогового учета определяется следующими пятью условиями:

-соответствие учетной политики для целей налогообложения требованиям НК РФ и особенностям хозяйственной деятельности предприятия;

-достоверность бухгалтерского учета;

-обязательное определение порядка перехода от данных бухгалтерского учета к данным налогового учета;

-разработка системы регистров налогового учета, которая предусматривает набор определенных форм отчетных регистров, их взаимосвязь и последовательность заполнения;

-четкое изложение правил налогового учета имущества и операций в инструкции или стандарте налогового учета.

Соблюдение перечисленных положений сделает налоговый учет достоверным, а значит, обеспечивающим экономическую безопасность предприятия. Схематично формирование налогооблагаемой базы, построенной на принципах достоверности и надежности, представим на рис. 2.

Рис. 2. Формирование налогооблагаемой базы на основе данных бухгалтерского учета (составлено автором)

Следует отметить, что отражению в отчетности при ведении налогового учета подлежат:

— суммы доходов и расходов и порядок их формирования;

— расходы, учитываемые для целей налогообложения в текущем налоговом (отчетном) периоде, и порядок определения их доли;

— расходы (убытков) будущих периодов;

— суммы создаваемых резервов и порядок их формирования;

сумма задолженности по расчетам с бюджетом по налогу на прибыль.

Все данные налогового учета признаются только при наличии первичных учетных документов. Формы документов для налогового учета устанавливаются организациями самостоятельно. Лишь в случаях, когда в регистрах бухгалтерского учета для определения налоговой базы содержится недостаточно информации, организации могут дополнять первичные учетные документы отдельными реквизитами.

В случае ведения самостоятельных регистров налогового учета в них должна содержаться следующая информация: наименование регистра; период (дата) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

В целях обеспечения экономической безопасности при хранении регистров налогового учета должна быть обеспечена их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета допускается только в случае обоснованности такой ошибки.

Исправление обязательно заверяется подписью ответственного лица, внесшего его, с указанием даты и необходимости исправления. При ведении налогового учета в электронном варианте необходимо предусмотреть элементы информационной защищенности и защиты от несанкционированного доступа к базе налогового учета.

Реализация в практической деятельности данного подхода возможна только при четко отлаженной системе компьютерной обработки данных.

Например, можно рассмотреть небольшую организацию с бухгалтерским отделом численностью 3-4 человека, в которой существует локальная сеть с выходом в интернет.

Если компьютер, где содержится база налогового учета имеет подключение к сети, то это может привести как минимум к заражению вирусом и парализации деятельности бухгалтерского отдела, а как максимум «хакерской атаке» с целью получения инсайдерской информации, копирование «ключей» и паролей с расчетных счетов организации и сотрудников, либо негласному скрытому изменению налоговых регистров, что приведет к неправильному начислению налоговых платежей , и как следствие чему последующим проблемам с правоохранительными органами. Данные риски резко понижают уровень экономической безопасности организации и могут привести к банкротству организации.

Так же изменения могут быть вызваны изменением в законодательстве порядка учета отдельных хозяйственных операций и/или объектов в целях налогообложения.

Изменения в учетную политику хозяйствующего субъекта для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В связи с вышеизложенным очевидно, что учетная политика для целей налогообложения – это инструмент, с помощью которого осуществляется процесс реальной либерализации системы налогового учета, происходит совершенствование нормативной системы регулирования налогового учета и налоговых деклараций и соответственно инструмент обеспечения экономической безопасности организации. Основные разделы положения об учетной политике для целей налогообложения представлены на схеме (рис. 3).

Ри

Рис. 3. Основные разделы положения об учетной политике предприятия

для целей налогообложения (составлено автором)

Правильно сформированная учётная политика для целей налогового учета – это не только внутренний документ хозяйствующего субъекта, закрепляющий выбор одного из нескольких альтернативных вариантов учёта, но и один из инструментов эффективного управления им, обеспечивающий предотвращение налоговых правонарушений и повышающий в целом экономическую безопасность организаций. Для реализации инструмента обеспечения экономической безопасности разработанная учетная политика предприятия должна содержать: элементы налогового учета, выбор которых прямо указан в законодательстве, например, метод оценки материалов при их списании в производство (п. 8 ст. 254 НК РФ); самостоятельно разработанные методы учета, если их разработка возложена на предприятие, например список прямых расходов для расчета налога на прибыль (п. 1 ст. 318 НК РФ); обоснование используемого метода, то есть ссылки на законодательство, позволяющие его использовать.

Таким образом, адекватно построенные на предприятии механизмы налогового учета способствуют снижению информационных рисков, повышая тем самым экономическую безопасность организации.

Литература:

1. Налоговый кодекс Российской Федерации (часть вторая): № 117-ФЗ от 5 августа 2000 г. (с изменениями и дополнениями).

2. Андреева С.В. Развитие потенциала учетной системы хозяйствующего субъекта (статья) Вестник Самарского муниципального института управления: теоретический и научно-методический журнал. Самара: Изд-во САГМУ, –2012. -№3 (22). –192 с., С.12-18

3. Васильчук К.С. Средства аутентификации и идентификации безопасности в корпоративной информационной системе//Молодой ученый. 2014. № 4-2 (63). С. 118-121.

4. Васильчук О.И. Методологические аспекты организации системы трансфертного ценообразования// Вестник Волжского университета им. В.Н. Татищева. 2011. № 24. С. 125-130.

5. Васильчук О.И. Средства компенсации угроз и аудита безопасности корпоративной информационной системы// Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2013. № 4 (30). С. 127-131.

6. Куликова Л. И. Налоговый учет. – М.: Бухгалтерский учет, 2003.

7. Соловьев И. Н. Формирование государственной политики в борьбе с налоговыми преступлениями // Экономический вестник МВД России. – 2004. – № 4. – С. 29-33.

8. Учет, анализ и аудит расходов по претензиям, потерь от брака в системе управления хозяйствующих субъектов// учебное пособие по специальности «Бухгалтерский учет, анализ и аудит» / О. И. Васильчук, Д. Л. Савенков. Москва, 2011. Сер. Высшее образование.

Источник: https://moluch.ru/archive/80/14508/

Налоговая безопасность как составляющая обеспечения экономической безопасности компаний — Бизнес босс

Налоговая безопасность как составляющая обеспечения экономической безопасности компаний

Одной из важнейших угроз предприятию по обеспечению реализации собственных стратегических экономических интересов при определенных внешних условиях существующая налоговая система. Поэтому существует необходимость разработки и применения различных методик организации и ведения работы по обеспечению налоговой безопасности как составляющей экономической безопасности.

Налоговую безопасность предприятия можно рассматривать как финансово-экономическое состояние конкретного налогоплательщика. Позволяющую обеспечить минимизацию его налоговых рисков (уменьшение налоговых платежей в условиях соблюдения требований законодательства) и гармонизировать взаимоотношения с государством.

Одним из главных инструментов реализации системы экономической безопасности будет выступать налоговая стратегия по определению оптимального варианта выполнения предприятием обязательств как налогоплательщика, что обусловлено рядом факторов:

Главная цель налоговой стратегии (оптимизация налоговых платежей и минимизация налоговых рисков) будет выступать основой для реализации главной цели любого предприятия — обеспечение роста его рыночной стоимости.

Читайте также Финансово-экономическая безопасность предприятия

Реализация налоговой стратегии будет влиять и на стратегию управления денежными потоками, поскольку дополнительные штрафные санкции — это дополнительные расходы и отток денежных средств.

Система финансовых рисков, что требует минимизации, будет включать и налоговый риск увеличения налоговых платежей в случае расширения бизнеса или изменений в налоговом законодательстве.

Налоговая оптимизация позволяет получить дополнительные конкурентные преимущества в результате снижения налоговой нагрузки и сформировать имидж добросовестного налогоплательщика для потенциальных инвесторов.

В общем случае формирование и реализация системы налоговой безопасности будет предусматривать анализ налоговой среды предприятия с точки зрения сохранения экономической безопасности; разработку и реализацию самой стратегии налоговой оптимизации. А также контроль за достижением поставленных ею целей.

Читайте также Экономические ресурсы

На практике целями стратегии обеспечения налоговой безопасности может быть:

— формирования налоговой учетной политики, что позволит уменьшить величину налоговой базы в текущем налоговом периода с переносом нагрузки на последующие периоды;

— реализация системы мер по сокращению расходов непроизводственного характера, которые не могут быть признаны для целей исчисления налога на прибыль, и не позволят возместить НДС;

— введение распределительного учета по отдельным товарам и видам деятельности, подлежащих обложению НДС по разным ставкам с целью оптимизации уплаты НДС;

— рассмотрение возможностей применения специальных налоговых режимов, льгот и положений и т.д..

Реализация стратегии налоговой безопасности предприятия позволяет соблюдать основ определенного равновесия интересов государства и предприятия в сфере налогообложени. С одновременной реализацией собственных стратегических экономических интересов налогоплательщика.

Источник: http://bizboss.ru/ekonomika/nalogovaya-bezopasnost-kak-sostavlyayushchaya-obespechenie-ekonomicheskoy-bezopasnosti-kompaniy/

1.1 Сущность экономической безопасности в налоговой сфере

В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Налоги из простого инструмента мобилизации доходов бюджетов государства превращаются в основной регулятор всего воспроизводственного процесса, влияя на все пропорции, темпы и условия функционирования экономики.

Известно, что посредством налогов стала перераспределяться большая часть национального дохода в странах с развитой рыночной экономикой: от 10-15 % в 1930-х гг. до 50 % и более в последние десятилетия.

Представляя собой совокупность экономико-правовых положений, соблюдение которых всеми участниками народного хозяйства является обязательным условием, именно налоговая сфера способствует эффективному и быстрому экономическому развитию страны.

По сути, налогообложение является связующим звеном между экономикой и бюджетной системой, осуществляющей перераспределение средств между хозяйствующими субъектами, физическими лицами и государствомАбрамов М.Д.

Налоговая система и модернизация России // Россия и современный мир. — 2010. — № 4. — С. 79-91. .

Не случайно, среди комплекса экономических отношений выделяются отношения налоговой сферы, которые призваны обеспечить формирование материальной базы государственности и способствовать обеспечению экономической безопасности государстваГончаренко Л.И. Налоги и налоговая система Российской Федерации: учебное пособие. — М.: ИНФРА-М, 2009. — 318 с. .

В этой связи, особого внимания заслуживает выяснение угроз экономической безопасности налоговой сферы, которые, по мнению современных исследователей, выступают в широком смысле как потенциальное нарушение безопасности.

Обозначенные деструктивные процессы в налоговой сфере России представляют собой опасность, нанося ущерб всей экономике страны, выражающиеся в падении темпов экономического роста, обусловленных снижением уровня собираемости налогов и падении жизненного уровня населения. Таким образом, угрозы экономической безопасности в налоговой сфере следует рассматривать как фактор, создающий опасность, наносящий ущерб и разрушающий функционирование системы государства в целом.

Принципиальный исследовательский интерес в контексте современной российской действительности проявляется к проблеме обеспечения экономической безопасности народного хозяйства.

Представляя собой основу устойчивого, поступательного развития, экономическая безопасность является важнейшим гарантом стабильного государства во всех его сферах, в частности, в одной из определяющих — сфере налогов и сборовДоржиева В.В.

Влияние налоговой нагрузки на социально-экономическое развитие регионов Российской Федерации // Вестник РГГУ. — 2011. — N 10: Серия «Экономические науки». — С. 303-308. .

Подобное положение дел объясняется тем, что государственные функции могут осуществляться только при наличии надлежащего финансирования доходной части бюджета. В государстве с рыночной экономикой 85-90% финансовых поступлений в доходы бюджета формируют именно налоги.

Применительно к налоговым отношениям это означает, что объем налоговых поступлений, аккумулируемых в бюджетной системе государства, с одной стороны, должен быть достаточным для полноценного выполнения государством регулирующих функций.

С другой стороны, при формировании налоговой политики государство должно учитывать финансовые потребности реального сектора, то есть способствовать осуществлению простого и расширенного воспроизводства на технико-технологической основе, соответствующей мировым стандартам и тенденциям.

Иными словами, именно налогообложение является связующим звеном между экономикой и бюджетной системой, осуществляющей перераспределение средств между хозяйствующими субъектами, физическими лицами и государством.

Современные экономисты, определяя сущность экономической безопасности в налоговой сфере как многоярусной системы концептуализируемой с различных позиций, особое внимание уделяют устранению имеющих место противоречий в сфере экономических интересов хозяйствующих субъектов. В частности, именно в этом контексте в исследованиях Т.Д. Ромащенко, речь идет о возможности рассматривать государственную экономическую безопасность как:

— потребность всех экономических субъектов, определяемую, в то же время, степенью удовлетворения других социально-экономических потребностей;

— свойство экономической системы, пронизывающее все производственные отношения и детерминированное родовым признаком, «матрицей безопасности»;

— состояние национальной экономики, характеризуемое оптимальным соотношением продуктивности, эффективности, гибкости, адаптогенности;

— функцию государства по обеспечению необходимого и достаточного уровня безопасностиАбрамов М.Д. Налоговая система и модернизация России // Россия и современный мир. — 2010. — № 4. — С. 79-91. .

Таким образом, экономические отношения проявляются непосредственно через взаимодействие экономических интересов отдельных субъектов.

И здесь интересы выступают как формы проявления потребностей и экономических отношений.

Вся система экономических интересов может быть классифицирована с учетом основных видов участников экономической системы непосредственно в налоговой сфере, с учетом их воздействия на экономическое развитие страны

Особое внимание следует обратить на критерии абсолютной и относительной безопасности, которые зависят от состояния «защищенности жизненно важных интересов личности, общества и государства».

При этом необходимо уточнить, что экономические интересы как элемент жизненно важных интересов представляет собой совокупность потребностей, удовлетворение которых надежно обеспечивает существование и возможности прогрессивного развития личности, общества, государства. Таким образом, в качестве объектов экономической безопасности в налоговой сфере следует выделять индивида, налогоплательщика, государство.

Отдельными авторами экономическая безопасность трактуется как «важнейшая качественная характеристика экономической системы, определяющая ее способность поддерживать нормальные условия жизнедеятельности населения, устойчивое обеспечение ресурсами развития народного хозяйства, а также последовательную реализацию национально-государственных интересов России»Исследование теории налоговедения и тенденций ее развития / Под ред. Т.Е. Гварлиани. М.: Финансы и статистика, 2009. .

Означенный субъектный состав объясняется тем, что представляя собой один из действенных рычагов регулирования экономических процессов, налоговая система оказывает особое влияние на экономическую безопасность современного российского государства.

Такого рода воздействие строится, во-первых, на том, что именно налоговые поступления, аккумулированные в государственном бюджете, обеспечивают выполнение основных государственных функций, а во-вторых, речь идет о стимулирующей роли налоговой системы как способе обеспечения потребностей реального сектора экономики.

Можно сделать вывод, в системе налогообложения сопряжены два основных направления, позволяющих видеть в ней как действенный инструмент обеспечения экономической безопасности, так и угрозу экономической безопасности национального хозяйства.

В этой связи обеспечение экономической безопасности государства представляется возможным только на основе эффективного налогового законодательства, формирование и действие которого обосновано анализом и оценкой существующих угроз экономической безопасности, противодействие которым представляет собой сложный и многоаспектный процесс, обусловленный двумя принципиальными факторами, сопряженными с необходимостью обеспечения соответствующего уровня фискальных изъятий и созданием оптимальных условий для хозяйствования всех субъектов.

Соответственно, налоговая сфера в ее ресурсном проявлении может быть рассмотрена в качестве средства обеспечения безопасности, а также как причина усиления угроз экономической безопасности.

Иными словами, основными факторами возникновения угроз безопасности в налоговой сфере, приводящими к снижению уровня экономической безопасности, выступают экономические, правовые и организационно-технологические аспекты, воздействующие на специфику налоговой сферы в целом.

Необходимо, что налоговая безопасность государства является составной частью его финансовой безопасности наряду с бюджетной, валютной и инфляционной безопасностью, а также безопасностью сферы финансово-денежного обращения.

Налоговые поступления включены в систему экономической и финансовой безопасности как ресурсный источник государства, как инструмент воздействия на социально-экономические процессы и как форма взаимосвязи государства, регионов и налогоплательщиков.

Налоговая безопасность представляет собой относительно новое самостоятельное направление экономических исследований.

В действующем налоговом и смежном законодательстве отсутствуют определения категорий налоговой безопасности, налогового риска и других, связанных с ними, несмотря на то, что на практике они используются очень активно.

В современных научных исследованиях налоговая безопасность трактуется как такое состояние системы налогообложения и ее институтов, при котором обеспечивается гарантированная защита исоциально направленное развитие финансовой системы в целом, а также формируется финансовый потенциал, достаточный для противодействия внутренним и внешним угрозам финансовой безопасности.

Деятельность по обеспечению налоговой безопасности осуществляется на трех уровнях:

Рис. 1.1 Уровни обеспечения налоговой безопасности

Особое внимание следует уделить проблемам раскрытия структурных особенностей угроз экономической безопасности в налоговой сфере, рассмотрения причины их формирования и определения места противоречия экономических интересов в их развитии, посредством чего выявлены дисбалансы и диспропорции существующей системы налогообложения, к которым относится низкий уровень налоговых поступлений, высокая степень задолженности в бюджет и как следствие снижение доходной части ВВП, а также финансовые диспропорции в социальной сфере.

Угрозы экономической безопасности национальной экономики, возникающие в налоговой сфере, характеризуются определенными особенностями, позволяющими судить о степени их воздействия на экономическую безопасность государства в целом.

По сути, речь идет о том, что в процессе распределения доходов между экономическими интересами хозяйствующих субъектов, населения и интересами государства всегда существует противоречие, от согласования которого зависит обеспечение экономической безопасности государства.

Следует отметить, что нивелировать существующие угрозы можно лишь с учетом интересов субъектов хозяйствования в государственной экономической политике, а также в качественном содержании и структурном построении механизма хозяйствования.

Именно он должен выступать практической формой оптимального согласования всех видов экономических интересов посредством системы налогов, превращения их в стимулирующую систему, активно воздействующую на развитие производительных сил.

Исходя из вышеизложенного, разработан механизм обеспечения экономической безопасности национальной экономики, включающие нивелирование угроз, возникающих в сфере налогообложения.

Предлагаемый механизм в рамках планируемого совершенствования государственной политики согласования экономических интересов, необходимо определять как совокупность конкретных форм, методов управления, процессов и организационных структур, существующих в правовых рамках и реализуемых с учетом конкретных экономических законов, действующих на всех стадиях общественного воспроизводства. При этом определены основные направления формирования и реализации государственной политики обеспечения экономической безопасности национального хозяйства с учетом угроз, возникающих в налоговой сфере.

Совершенствование государственной политики обеспечения экономической безопасности может быть осуществлена на следующих этапах:

1) аналитического анализа процессов рассогласованности экономических интересов, строящийся на основе специфики интересов субъектов хозяйствования;

2) разработки долгосрочной перспективной концепции согласования экономических интересов в налоговой сфере, строящейся на основе устойчивого взаимодействия государства с потенциальными партнерами в лице хозяйствующих субъектов;

3) институционально-экономического совершенствования, включающего в себя реорганизацию законодательной основы и институциональной структуры противодействия внелегальным процессам;

4) адаптационного, предусматривающего поступательное внедрение разработанных мер посредством использования организационно-экономического инструментария, с учетом имеющих место специфических экономических интересов субъектовГончаренко Л.И. Налоги и налоговая система Российской Федерации: учебное пособие. — М.: ИНФРА-М, 2009. — 318 с. .

Данные факторы, по мнению отечественных исследователей, представляют собой колоссальную проблему для российского государства с точки зрения экономической безопасности.

Таким образом, налоговая сфера по мере эволюции экономических отношений становится ведущей в деле формирования государственных бюджетных ресурсов обеспечения согласованности экономических интересов субъектов хозяйствования в сфере налогообложения.

Особое внимание в этой связи сопряжено с многочисленными нарушениями в бюджетах всех уровней, а также переходом отдельных хозяйствующих субъектов в неконтролируемый государством сектор экономики, что выступает в качестве серьезной угрозы экономической безопасности национального хозяйства в налоговой сфере.

Источник: http://fin.bobrodobro.ru/53409

Налоговая составляющая экономической безопасности Российской Федерации (Дивина Л.Э., 2014)

Одним из наиболее значимых инструментов государственного регулирования является налоговая политика, которая, без сомнений, оказывает влияние на экономическую составляющую национальной безопасности.

Налоги, налоговая система и налоговая политика являются частью системы экономической безопасности России:

— как особый системный инструмент государственного воздействия на экономические и социальные процессы, происходящие в государстве;

— как ресурс, которым располагает государство;

— как фактор взаимной связи государства и субъектов экономики, к которым относятся регионы, муниципальные образования, физические и юридические лица, территории и т.п.

Налоговый механизм может выступать в качестве средства обеспечения экономической безопасности или может становиться источником усиления угроз и рисков.

Значение роли налогов и налоговой политики в обеспечении экономической безопасности

Значение роли налогов и налоговой политики в обеспечении экономической безопасности определяется общими принципами, критериями и показателями экономической, в том числе финансовой безопасности.

В соответствии с трактовкой содержания экономической безопасности, налоги и налоговая политика являются факторами «такого развития экономики, при котором будут созданы приемлемые условия для жизни и развития личности, социально-экономической и военно-политической стабильности общества и сохранения целостности государства, успешного противостояния влиянию внутренних и внешних угроз» [1]. Как фактор экономической безопасности, налоги должны обеспечивать такие условия экономического развития, которые будут способствовать устойчивости противостояния угрозам безопасности страны извне, а также внутренним угрозам социальной, финансовой, бюджетной и иным системам России.

Уже не вызывает сомнения тот факт, что налоговая система и налоговая политика объективно являются частью системы экономической безопасности по трем направлениям:

— как финансовый ресурс, который находится в руках государства;

— как инструмент регулирования экономическими и социальными процессами;

— как фактор зависимости государства от налогоплательщиков и регионов.

Следовательно, налоговая система является ресурсом для обеспечения экономической безопасности и инструментом ее обеспечения и, одновременно, фактором возникновения угроз.

Вместе с тем стоит отметить, что налоги в качестве ресурсного фактора могут стать причиной усиления угроз и рисков при утрате налогового потенциала и средством обеспечения безопасности в случае роста налогового потенциала.

Роль налогов в части обеспечения или угрозы национальной, в частности экономической безопасности, во многом зависит от особенностей пути экономического развития и экономической политики, проводимой государством.

Экономика в состоянии кризиса, просчеты в экономической политике не могут не привести к необходимости реформирования налоговой системы для того чтобы избежать возможного превращения ее в угрозу государству, его безопасности лишая ее финансовых ресурсов.

Для оценки налоговой безопасности предлагаем различать объективное и субъективное тенденции налоговой политики. В экономической безопасности со стороны налогов и налоговой политики существуют внутренние и внешние угрозы, которые связаны с экономическими отношениями субъектов налоговой системы и ее влиянием на многие стороны жизни общества.

Объективные направления налоговой политики, к которым относятсяналоговые отношения и количественные показатели налоговой системы, могут быть более оптимальными и эффективными, субъективные (цели, намерения, и результаты деятельности уровней государственной власти и местного самоуправления) — менее благоприятными для обеспечения экономической безопасности. И напротив, правильные и обоснованные действия государства в области налоговой политики, в принципе, могут не сопровождаться ростом собираемости налогов, позитивными тенденциями в налоговых отношениях и развитием экономики.

Ошибки в деятельности государственных органов в области налоговой политики и, как следствие, неэффективная налоговая система могут ослабить финансовую систему, разладить региональную и бюджетную политику, поставить интересы государства и предпринимательского сообщества, а также налогоплательщиков и государственной власти в противостояние друг другу.

Необходимым условием государственной безопасности страны является проведение политики экономического подъема. Для реализации этой стратегической задачи следует пересмотреть фискальную политику.

В настоящее время бюджет фактически держится за счет косвенных налогов, основное налоговое бремя несут конечные потребители, наиболее незащищенные слои населения. Сохранение этой тенденции ставит Россию в один ряд с отстающими в экономическом развитии странами мира.

В налоговых системах наиболее развитых стран больший удельный вес имеют прямые налоги с юридических и физических лиц (в США — 75,1%, в России — 37,3%, в федеральном бюджете США доля косвенных налогов составляет всего 4%) [2].

Косвенные налоги не связаны с эффективностью труда и капитала и, в известной мере, даже противостоят ей.

Внедрение принципа постепенного ограничения доли косвенных налогов в налоговую систему и налоговое законодательство отвечает целям антикризисной политики и продолжения экономических преобразований. Это особенно важно, т.к.

основная часть платежей в бюджет и внебюджетные фонды уплачивается без учета каких-либо объективных факторов и условий производства, влияющих на уровень рентабельности, что во многих случаях приводит к изъятию фондов возмещения предприятий.

Налоговая нагрузка

Качественной характеристикой налоговой системы является налоговая нагрузка (налоговое бремя). Противоречивость методик ее исчисления не дают представления об истинном положении, существуют лишь разрозненные показатели, которые в косвенной форме могут давать представление о тяжести налогообложения.

На международном уровне говорят о критическом уровне налогового бремени в России, препятствующего предпринимательской деятельности и притоку иностранных инвестиций. По оценке Всемирного банка, по итогам 2013 г. налоговая нагрузка в России составила 50,7%. Россия в своей экономической политике ориентируется на рейтинг DВ. В.

В. Путин в мае 2012 г. подписал указ о принятии мер для повышения нашей позиции в рейтинге DB к 2018 г. до двадцатого места. В подкатегории «налогообложение» Россия по итогам 2013 г. занимает 56-е место, между Восточным Тимором и Тайванем.

В соответствии с поставленной президентом задачей Агентство стратегических инициатив в сотрудничестве с бизнесом составило «дорожную карту» «Совершенствование налогового администрирования» (утверждена Владимиром Путиным 14 ноября 2013 г. на заседании наблюдательного совета АСИ).

Врамках же существующего рейтинга нужно выйти на 40-е место к 2018 г. В этом году Россия поднялась по налогам на семь мест и вышла на 56-е место [3].

Налоговая политика могла бы взаимодействовать с кредитно-банковской политикой, предоставляя определенные преимущества финансовым, кредитным учреждениям и предприятиям, использующим долгосрочные ссуды на инвестиционные цели.

Отдельно стоит остановиться на проблеме вовлечения предпринимательского сектора на решение приоритетных государственных задач. Ее решение возможно только при условии создания благоприятной инфраструктуры для развития предпринимательства. Это предполагает необходимость решения ряда задач.

Во-первых, имеет смысл задуматься о создании национальных инновационных компаний в форме кластера, участниками которого были бы как субъекты предпринимательства, так и государство, субъекты РФ, венчурные инвесторы.

Причем все перечисленные субъекты должны быть собственниками национальных инновационных компаний, что обеспечит сближение и гармонизацию их интересов. Кроме того, такая разнородная кооперация позволит снизить административные барьеры при получении финансовой поддержки как со стороны государства, так и со стороны муниципалитетов.

Данная мера позволит существенно повысить уровень инновационной активности предприятий, регионов и государства.

Во-вторых, необходимы меры налогового стимулирования венчурных инвесторов к инвестированию капитала на начальных (посевных) и ранних стадиях инновационных проектов.

И, с другой стороны, важно стимулирование венчурных инвесторов к удержанию капитала в инновационных компаниях как минимум до стадии расширения.

Данные меры должны выражаться во введении понижающих ставок налога на прибыль для венчурных фондов, вводящих свой капитал на начальных (ранних) стадиях и удерживающих его до поздних стадий.

В-третьих, необходимо разработать регламент оценки стоимости венчурного финансирования для исключения разногласий между менеджментом и венчурными инвесторами, что упростит процедуру и повысит эффективность заключения сделок.

В-четвертых, важно разработать и принять на международном уровне методику распределения налоговой базы зарубежных венчурных фондов, участвующих в финансировании российских инновационных компаний, между бюджетами государств с учетом стоимости капитала и с учетом величины дохода, зарабатываемого на российской территории.

В-пятых, необходимо создать налоговые условия для легализации заработной платы. Легализации заработной платы будет способствовать установление равновесных ставок отчислений во внебюджетные фонды и налога на прибыль.

В-шестых, следует пересмотреть распределение ставки по налогу на прибыль между федеральным и региональным бюджетами. Логично полагать, что доля ставки налога на прибыль конкретного бюджета должна быть пропорциональна доле финансовой поддержки бизнеса, оказываемой конкретным субъектом в общем объеме финансовой поддержки, оказываемой государством и регионом вместе.

Вывод

С решением перечисленных задач возможно создание более благополучного предпринимательского климата в России и достижение приоритетных целей государства, ориентированных на повышение его экономической безопасности.

Источник: https://creativeconomy.ru/lib/8387