Оформляем счёт-фактуру правильно

Осуществление предпринимательской деятельности осложняется созданием внушительного количества документов. Однако среди них есть те, оформлять которые необходимо и для учёта хозяйственных операций, и для составления налоговой отчётности — это счета-фактуры. Каждый бизнесмен должен чётко уяснить, для каких целей они применяются, как их правильно составить и когда не нужно этого делать.

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

Форма и порядок заполнения счёта-фактуры

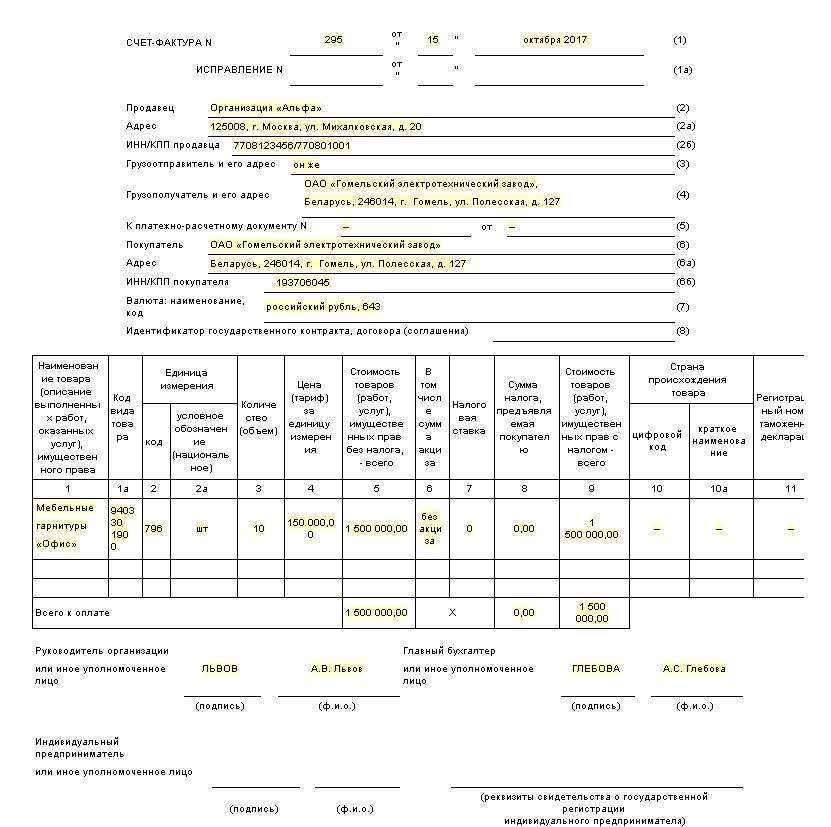

Бланк документа можно скачать здесь. Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

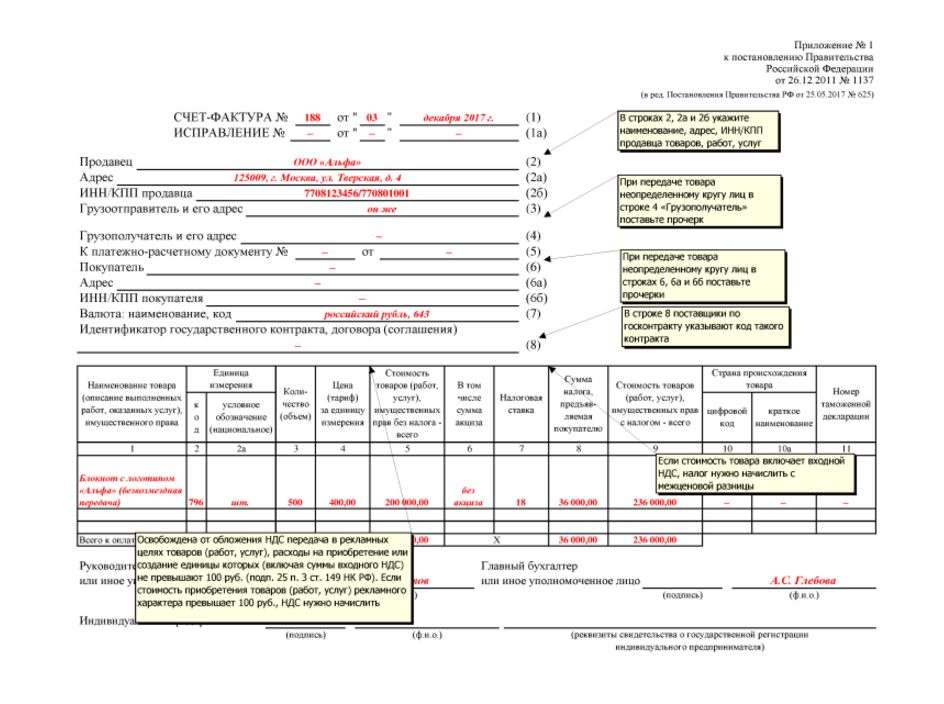

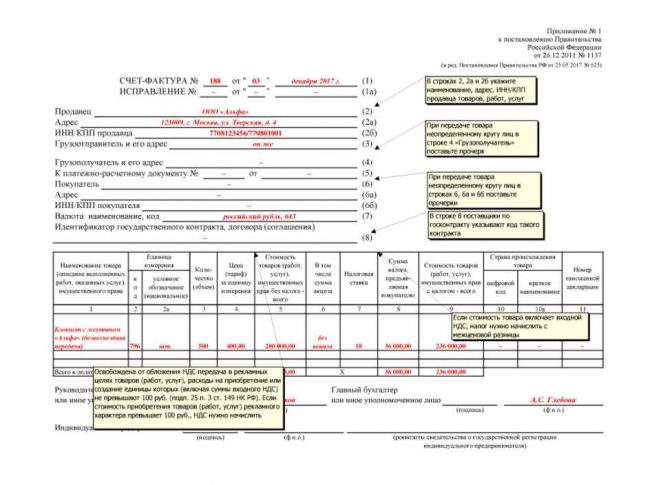

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно здесь.

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Красным цветом обозначены нововведения, вступившие в силу с октября 2017 года: номер госконтракта, код товара по ТН ВЭД, подпись уполномоченного лица

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Счета-фактуры должны заполняться разборчиво, без исправлений или помарок

Формулировка «без НДС»

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении.

Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году.

Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ.

И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

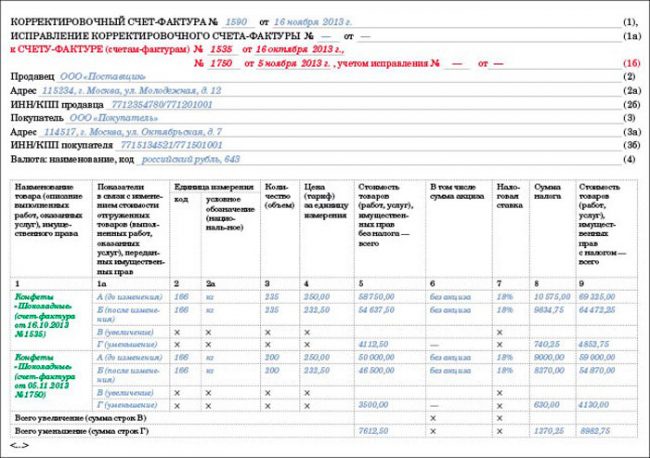

Оформление СФ при частичном принятии товара

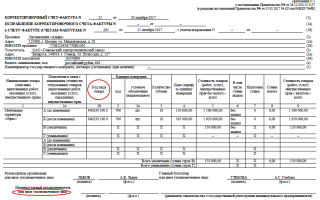

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру.

Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки.

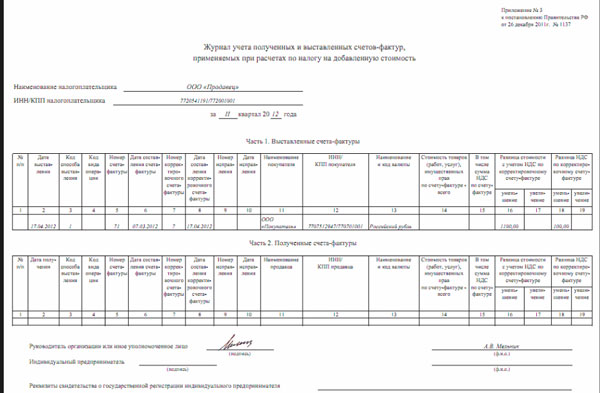

Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности.

В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом.

Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

Право подписи счёта-фактуры закрепляется внутренними распоряжениями (приказами)

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

- Ф. И. О.

- Юридический адрес — 770055 г. Москва, пер. Урукова, дом 12, корпус 1, квартира 22.

- Фактический адрес — 428000 г. Чебоксары, ул. Мира, до 25, квартира 1.

- Данные о платёжно-расчётном документе — №599 от 04.07.2017.

- Реквизиты покупателя — компании ООО «Рога и копыта».

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре.

Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб.

, общая стоимость равна 5 000,00 руб.

Счёт-фактура подтверждает реализацию компьютерной техники (монитора): страна-производитель острова Теркс и Кайкос (796), номер таможенной декларации 25252213213

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

Источник: https://ip-spravka.ru/schet-faktura-obrazets.html

Справочник Бухгалтера

2.5. Обособленные подразделения

Согласно пункту 3 статьи 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возлагается на налогоплательщиков налога на добавленную стоимость.

В соответствии со статьей 143 НК РФ налогоплательщиками по налогу на добавленную стоимость признаются организации, индивидуальные предприниматели, осуществляющие реализацию товаров (работ, услуг), а также иные операции, подпадающие под обложение данным налогом. Поэтому их обособленные или структурные подразделения таковыми выступать не могут.

Следовательно, обособленные подразделения не могут от своего имени выставлять счета-фактуры, на что неоднократно указывали многочисленные разъяснения Минфина России (письмо Минфина РФ от 4 мая 2006 г. № 03-04-09/08).

Поэтому, если товары, работы, услуги реализуются организациями через свои подразделения, не являющимися юридическими лицами, то счета-фактуры по отгруженным товарам, оказанным услугам, выполненным работам могут выписываться покупателям этими подразделениями только от имени организации.

При составлении счетов-фактур обособленными подразделениями следует указывать:

в строке 2 – полное или сокращенное наименование организации-продавца в соответствии с учредительными документами, то есть наименование головной организации;

в строке 2а – адрес головной организации в соответствии с учредительными документами;

в строке 2б – ИНН головной организации и КПП обособленного подразделения;

в строке 3 – наименование и почтовый адрес грузоотправителя (в случае выполнения работ и оказания услуг ставится прочерк), то есть наименование и почтовый адрес обособленного подразделения.

Что касается вопроса оформления подписей на счетах-фактурах, то, согласно пункту 6 статьи 169 НК РФ счета-фактуры подписываются руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Соответственно, для того, чтобы должностные лица обособленных подразделений могли подписывать выдаваемые счета-фактуры, они должны быть наделены полномочиями по подписанию счетов-фактур от имени головной организации либо на основании приказа, либо на основании доверенности.

Нумерация выставляемых обособленным подразделением счетов-фактур производится в порядке возрастания номеров в целом по организации.

Специалистами налогового ведомства по поводу нумерации счетов-фактур обособленными подразделениями даются следующие разъяснения: „Возможно как резервирование номеров по мере их выборки, так и присвоение составных номеров с индексом обособленного подразделения“ (письмо ФНС России от 6 июля 2005 г. № 03-1-04/1166/13@). Таким образом, организация самостоятельно выбирает порядок нумерации выставляемых счетов-фактур для своих обособленных подразделений: либо даются определенный набор номеров, например, с 1 по 1000, либо для идентификации номер может состоять из цифр и букв одновременно. Порядок нумерации счетов-фактур должен быть отражен в учетной политике организации.

При отгрузке товаров, оказания услуг, выполнения работ в адрес обособленного подразделения в счетах-фактурах следует отражать:

в строке 4 – наименование и почтовый адрес грузополучателя (в случае выполнения работ и оказания услуг ставится прочерк), то есть наименование и почтовый адрес обособленного подразделения;

в строках 6 и 6а – наименование и адрес, указанный в учредительных документах головной организации;

в строке 6б – ИНН головной организации, а КПП обособленного подразделения организации-покупателя.

Источник: https://1atc.ru/numeracija-schetov-faktur/

Нумерация счетов-фактур — 1С, на аванс, не по порядку, нарушение в 2018 году, заказать счет фактуру

Всем индивидуальным предпринимателям, а также организациям (в независимости от формы собственности) необходимо в обязательном порядке формировать специальные документы с отчетностью – счет-фактуры.

Они содержат подробную информацию касательно всех свершенных операций купли-продажи. Случается, что их количество чрезвычайно велико и возникает необходимость в формировании дополнительных листов.

Что нужно знать ↑

Необходимо знать, что правила нумерации счетов-фактур в 2018 году серьезных изменений не претерпели. Но, несмотря на это, необходимо следить за всеми изменениями законодательства по поводу формирования документов рассматриваемого типа.

Всем бухгалтерам, а также иным должностным лицам, осуществляющим заполнение документов рассматриваемого типа, важно в обязательном порядке ознакомиться со следующими вопросами:

Основные сведения

В качестве продавца также может выступать подрядчик, осуществляющие строительные или же иные работы (либо посредник). Основным назначением счет-фактуры является учет налога на добавочную стоимость.

При этом все понятия касательно документа рассматриваемого типа закреплены в статьях Налогового кодекса Российской Федерации, а также различных письмах ФНС и иных законодательных органов.

Не стоит забывать, что ежегодно изменения вносятся непосредственно в Налоговый кодекс Российской Федерации.

В 2014 году был принят закон, на основании которого ИП и организации, не являющиеся плательщиками налога на добавочную стоимость, счет-фактуры формировать не обязаны.

Делать это можно как в 1С, так и в ручном режиме. При этом счет-фактура обозначается в «Книге продаж», а также в «Книге покупок».

- при реализации товаров;

- при передаче прав на какое-либо имущество (автомобили, недвижимость, иное);

- при предоставлении каких-либо услуг.

При этом в дальнейшем данный документ используется для формирования соответствующего вычета по налогу на добавочную стоимость.

Именно поэтому необходимо быть максимально внимательным при заполнении бланка счет-фактуры. Наличие ошибок может быть воспринято ФНС как попытка уклониться от уплаты налогов.

- выполнение авансовых платежей;

- необходимо выполнить корректировку данных в документе.

Иногда случается, что по каким-то причинам счет-фактура была заполнена неверно. В такой ситуации следует обязательно составить ещё один, скорректированный, документ.

Всем лицам, осуществляющим формирование счет-фактуры, необходимо в обязательном порядке внимательно изучить нормативную базу.

Это позволит избежать различного рода ошибок и недочетов.Также лучше всего заранее ознакомиться с образцами верно составленных документов рассматриваемого типа.

Также внимательно необходимо отнестись к Федеральному законодательству. Вопрос такого документа, как счет-фактура, затрагивается в следующих документах:

При составлении счета-фактуры необходимо учитывать достаточно большое количество самых разных нюансов. Необходимо знать их все. Это касается также порядка нумерации листов – в случае, если их несколько.

В налоговой инспекции, куда необходимо подавать все документы для получения вычетов, обращают внимание на мельчайшие детали. Касается это не только информации непосредственно в счет-фактурах, но также порядка нумерации отдельных страниц.

- сквозное упорядочивание;

- нумерация не по порядку;

- корректировочные счет-фактуры.

Обычно нумерация осуществляется простыми цифрами. Но в отдельных случаях необходимо через дефис ставить букву – если счет-фактура формируется в каком-либо подразделении организации. В отдельных случаях нумерация выполняется с буквами.

Согласно п.13 Методических указаний по бухгалтерскому учету, который был утвержден приказом Министерства финансов №119н от 28.12.01 г., все учетные документ (включая счет-фактуру), должны быть в обязательном порядке соответствующим образом пронумерованы.

Сам номер может ставиться непосредственно при оформлении документа рассматриваемого типа. В одной организации повторение одних и тех же номеров счет-фактур не допускается.

Источник: https://vashyuriskonsult.ru/byx37/numeraciya-schetov-faktur-1s-na-avans-ne-po-poryadku-narushenie-v-2018-godu-zakazat-schet-fakturu/

Порядок нумерации счетов-фактур

Вправе ли организация установить особый порядок нумерации счетов-фактур? Не станет ли это основанием для отказа в вычете по НДС?

Комментарий к Письму Минфина России от 12 января 2017 года N 03-07-09/411

Счет-фактура является документом, служащим основанием для принятия покупателем «входного» НДС к вычету (ст. 169 НК). Обязательные реквизиты этого документа установлены пунктами 5, 5.1 и 6 статьи 169 Налогового кодекса (далее — Кодекс).

В частности, согласно подпункту 1 пункта 5 статьи 169 Кодекса в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, непременно должны быть указаны порядковый номер и дата составления счета-фактуры.

В свою очередь, Правила заполнения счетов-фактур утверждены Постановлением Правительства от 26 декабря 2011 г. N 1137 (далее — Правила). Правилами установлено, что порядковый номер указывается в строке 1 счета-фактуры (подп. «а» п 1 Правил). Причем выделяются два случая, когда порядковый номер через знак «/» (разделительную черту) дополняется цифровым индексом:

- при реализации товаров через обособленное подразделение организации;

- если счет-фактура выставляется участником товарищества или доверительным управляющим.

Более никаких требований к формированию показателя «порядковый номер» счета-фактуры ни Кодекс, ни Правила не устанавливают. Нет на законодательном уровне и запрета на то, чтобы налогоплательщик мог и в иных случаях использовать в нумерации разделительную черту и какие-либо индексы (цифровые или буквенные).

Плюс ко всему пунктом 2 статьи 169 Кодекса установлено правило — ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Очевидно, что ошибка, допущенная в номере счета-фактуры, относится как раз к недочетам, которые никак не мешают налоговикам идентифицировать стороны и сумму сделки, а также налоговую ставку и, собственно, сумму налога. Минфин в письме от 12 января 2017 г. N 03-07-09/411 также подтвердил, что право на применение вычетов по НДС не поставлено в зависимость от порядка формирования порядковых номеров счетов-фактур, выставляемых продавцом при реализации товаров (работ, услуг).

Таким образом, продавец (поставщик) имеет полное право самостоятельно определить порядок учета счетов-фактур и присвоения им порядковых номеров. Соответствующий порядок нужно просто прописать в учетной политике организации.

К примеру, вполне допустимо в нумерации счетов-фактур «кодировать» месяц их выставления. То есть счета-фактуры, выставленные в январе, нумеровать 01-01, 02-01, 03-01 и т.д., в феврале — 01-02, 02-02, 03-02 и т.д.

Никаких претензий со стороны налоговых органов к таким счетам-фактурам при отсутствии иных недочетов быть не должно.

В то же время вводить буквенные индексы в нумерации счетов-фактур нужно осторожно. Речь идет о ситуации, когда неясно, в какой раскладке «вбита» буква. Например, буква «Х» и в английском начертании, и в русском выглядит одинаково, но…

Предположим, что поставщик указывает ее в английской раскладке клавиатуры, а покупатель отразит в книге покупок и в декларации по НДС — в русской.

Очевидно, что при проведении камеральной проверки деклараций по НДС налоговики при автоматизированном сопоставлении данных книги продаж поставщика и книги покупок покупателя указанный счет-фактуру «не найдут». А это станет основанием для истребования у налогоплательщиков пояснений.

Март 2017 г.

Источник: http://www.pnalog.ru/material/numeraciya-schet-faktura-vychet

Нумерация счетов-фактур не по порядку: что делать в 2018 году — Бухгалтерия

Этот порядок нужно соблюдать. Номера идут не по порядку: накажут ли продавца Ошибки случаются у всех, и нарушение нумерации счетов-фактур, увы, не редкость. Наиболее часто встречаются пропуски номеров или несоблюдение хронологии (у более позднего по дате счета-фактуры номер меньше, чем у предыдущих, или наоборот).

Задвоение — случай более редкий, т. к. в основном все работают с бухгалтерскими программами и присвоить один номер разным документам попросту не позволяет ПО.

Нумерация счетов-фактур не по порядку, что делать в 2018 году?

ВажноПравила нумерации Главное правило нумерации – присвоение цифр в хронологическом порядке: номера указываются по мере выставления. Возобновлять нумерацию разрешается. Это неизбежно, если компания работает долгое время.

Однако постановление правительства ограничивает возобновление нумерации: ежедневно начинать ее сначала нельзя.

Это будет считаться нарушением. Периодичность обновления зависит от документооборота конкретного предприятия. Чем больше бумаг заполняется, тем чаще происходит возобновление номеров.

Разновидности номеров счетов-фактур Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения.

Нюансы нумерации счетов-фактур не по порядку в 2017-2018

ВниманиеОтображение остальных данных (величин, операций) осуществляется при помощи специальных кодов: Не стоит забывать, что ежегодно изменения вносятся непосредственно в Налоговый кодекс Российской Федерации.

В каких случаях формировать документ В 2014 году был принят закон, на основании которого ИП и организации, не являющиеся плательщиками налога на добавочную стоимость, счет-фактуры формировать не обязаны.

Все остальные юридические лица, осуществляющие ведение какой-либо коммерческой деятельности, должны составлять данный документ соответствующим образом. Делать это можно как в 1С, так и в ручном режиме.

Как правильно произвести нумерацию счетов-фактур

Они обязательно должны быть указаны в хронологическом порядке. Наказание за неправильную нумерацию При присвоении номеров счетам-фактурам довольно часто возникают ошибки.

Наиболее распространенные из них:

- Пропуск номеров.

- Игнорирование необходимости хронологии.

- Присвоение одного и тоже же номера одному и тому же документу.

Последняя ошибка встречается довольно редко, так как большинство бухгалтеров пользуются специальными программами. ПО предупреждает раздвоение. Нарушение порядка нумерации – самый сложный случай.

Для исправления нарушения придется потратить немало времени и сил. Ошибка в хронологии одного номера приводит к тому, что «ползут» и другие цифры.

Получается, что в счетах-фактурах, уже переданных покупателю, указаны неверные номера.

Нумерация в счетах фактурах 2018

Вернуться назад на Счет-фактура 2018Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер.

Источник:

Бп 3 0 в счетах фактурах не попорядку номера счетов фактур

Home / Авторское право / Бп 3 0 в счетах фактурах не попорядку номера счетов фактур

Таким знаком стала косая черта (дробь, слеш) — «/» (ранее говорилось просто о разделительной черте, но не уточнялось, слеш имеется в виду или тире).

Об изменениях, внесенных в форму и правила заполнения счета-фактуры в 2017 году, читайте в материале «Как заполнить новую форму счета-фактуры с октября 2017 года?».

1 правил заполнения корректировочного счета-фактуры). Период возобновления нумерации организация может установить в учетной политике самостоятельно в зависимости от количества оформляемых ею документов. Например, возобновлять нумерацию можно с начала очередного года, квартала, месяца.

Правила нумерации Главное правило нумерации – присвоение цифр в хронологическом порядке: номера указываются по мере выставления. Возобновлять нумерацию разрешается. Это неизбежно, если компания работает долгое время.

Внимание

Однако постановление правительства ограничивает возобновление нумерации: ежедневно начинать ее сначала нельзя.

Разновидности номеров счетов-фактур Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения.

Бп 3.0 нумерация счетов фактур с без префиксов в книге продаж

Существует риск того, что покупатель, обнаружив буквенное обозначение, потребует исправление бумаг. Мотивация лица – предупреждение возникновения проблем при налоговой проверке.

Важно

ВНИМАНИЕ! Существует компромиссный метод. Можно присваивать счету-фактуре одновременно и официальный, и вспомогательный номер. Данная мера нарушением считаться не будет. Указывать вспомогательный номер можно не только в бухгалтерской программе, но и в самом документе.

Разрешение на использование дополнительных номеров дано в письмах Минфина.

Нумерация счетов-фактур не по порядку в 2018 году

Нужно ли исправлять нумерацию? Данная мера имеет смысл, если ошибка допущена в последнем номере документа, который пока не передан покупателю. Если же ошибка касается позднего номера, исправлять ее необязательно.

Никаких наказаний продавец за данное нарушение не несет. ВНИМАНИЕ! В статье 120 НК РФ указано, что отсутствие счетов-фактур по выполненным операциям влечет за собой штраф.

Эти наказания не касаются неправильных номеров. Однако правильная нумерация важна в любом случае. На это обращается внимание при проверках. Как отражается неправильная нумерация на покупателе? В большинстве случаев неправильная нумерация не оказывает никакого влияния на покупателя.

Ошибки не мешают:

- идентификации сторон договора;

- названию ТРУ, их стоимости;

- ставке и совокупности НДС.

Источник: http://buchgalterman.ru/blanki/numeratsiya-schetov-faktur-ne-po-poryadku-chto-delat-v-2018-godu.html

Нумерация счетов фактур в 2018

- Вид на жительство

- Гражданство РФ

- Новости

- РВП в РФ

Основанием для этого также являются следующие документы: Также следует помнить, что действующим на территории РФ законодательством штрафные санкции за нарушение хронологического порядка нумерации рассматриваемых документов не предусмотрены. К подобному случаю ст.№120 НК РФ не применяется. При корректировочных счет-фактурах При возникновении каких-либо недочетов, либо условий предоставления товаров/услуг, следует составлять корректировочные счет-фактуры. Важно помнить, что их нумерация также должна в обязательном порядке осуществляться согласно ст.№169 НК РФ. При этом порядковый номер должен состоять из двух цифр: Первая Обозначает номер корректируемого документа Вторая Номер непосредственно документа корректировки Например, если хронологический номер счета-фактуры – 2, то скорректированный документ может быть пронумерован как 21.

При этом сотрудники данного финансового ведомства четко дали понять, что нумерация документов рассматриваемого типа по авансам Постановлением №1137 не предусматривается.

Подтверждением этому являются следующие Письма Минфина: При этом каких-либо иных требований по поводу нумерации счет-фактур в действующем законодательстве нет. Таким образом, нумерация не по порядку признается ФНС ошибкой в любом случае.

Но в то же время необходимо помнить, что п.п.1 п.5 ст.№169 НК РФ предъявляет требования непосредственно к самому наличию номера.

Но ни в коем случае не к его хронологическому порядку. Потому, если ошибки данного типа никоим образом не мешают проведению проверки налоговыми органами, наличие их не является основанием для отказа в принятии сумм налога на добавочную стоимость к вычету.

Нумерация счетов-фактур не по порядку, что делать в 2018 году?

Важно

После номера нужно указать индекс в цифрах. Значения разделяются слешем (/). Индекс определяется компанией и прописывается по конкретному договору.

- Люди, состоящие в товариществе, или доверительные менеджеры.

Индекс через слеш должен быть указан и в этом случае.

Соблюдение правил важно не только для исполнения нормативных актов. Правильная нумерация обеспечивает упорядоченный документооборот, предупреждает путаницу.

Внимание

Особенности проставления буквенных значений Некоторые из предприятий нумеруют документы авансового и корректировочного типа при помощи разных буквенных обозначений и цифр. К примеру, авансовым счетам-фактурам присваивается буква А, корректировочным – В.

Данная мера позволяет быстро отыскать нужные документы. Однако рассматриваемый метод использовать не рекомендуется, так как разрешений на это в законе нет.

Нюансы нумерации счетов-фактур не по порядку в 2017-2018

Так как это может привести к излишнему вниманию со стороны ФНС, а также к камеральным проверкам.

Как правильно произвести нумерацию счетов-фактур

Поэтому законодатель допускает вариант, когда ошибки, допущенные при выставлении счетов-фактур (в том числе и корректировочных) можно не исправлять. Это возможно в случае, если такие ошибки не помешают ИФНС идентифицировать:

- продавца (поставщика);

- покупателя;

- наименование и стоимость товаров, работ, услуг, имущественных прав, которые являются предметом сделки;

- налоговую ставку и сумму налога, предъявленную покупателю.

Если вышеизложенные моменты не нарушаются, новый экземпляр счета-фактуры можно не составлять (Постановлении Правительства РФ от 26.12.2011 г.

№ 1137).

Нарушенная хронология в нумерации счетов-фактур не искажает существенную информацию, изложенную в нем. Но, к сожалению, на практике могут возникнуть проблемы во время налоговой проверки.

Нумерация в счетах фактурах 2018

Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Скорее всего, не отразится. Ошибка в номере счета-фактуры не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг) и их стоимости, ставки и суммы НДС, а значит, оснований для отказа покупателю в вычете не дает (п. 2 п. 169 НК РФ). Во всяком случае, подобные претензии контролеров уже давно легко оспариваются.

По мнению некоторых судов, даже отсутствие номера в счете-фактуре не должно лишать вычета по НДС (постановления ФАС Центрального округа по делу № А14-7612, ФАС Московского округа по делу № А41-41420). Одним из обязательных реквизитов каждого из типов счета-фактуры является его порядковый номер.

Как осуществляется нумерация счетов-фактур с 2018 года

Необходимо подробно ознакомиться в законодательной базе со следующими моментами:

- сквозное упорядочивание;

- нумерация не по порядку;

- корректировочные счет-фактуры.

Обычно нумерация осуществляется простыми цифрами. Но в отдельных случаях необходимо через дефис ставить букву – если счет-фактура формируется в каком-либо подразделении организации. В отдельных случаях нумерация выполняется с буквами.

Сквозное упорядочивание Согласно п.13 Методических указаний по бухгалтерскому учету, который был утвержден приказом Министерства финансов №119н от 28.12.01 г.

, все учетные документ (включая счет-фактуру), должны быть в обязательном порядке соответствующим образом пронумерованы.

Сам номер может ставиться непосредственно при оформлении документа рассматриваемого типа. В одной организации повторение одних и тех же номеров счет-фактур не допускается.

На этой странице:

- Законодательная база

- Правила нумерации

- Разновидности номеров счетов-фактур

- Особенности проставления буквенных значений

- Разрешено ли раздельно ставить номера на разные счета-фактуры?

- Наказание за неправильную нумерацию

- Как отражается неправильная нумерация на покупателе?

Источник: http://zakon-sila.ru/numeratsiya-schetov-faktur-v-2018/