Удержание из заработной платы подотчетных сумм

Срок для возврата остатка аванса

Как удерживаются подотчетные суммы, в т. ч. командировочные расходы?

Возврат долга путем удержаний из зарплаты

Если долг решено простить

Возврат задолженности через суд

Срок для возврата остатка аванса

На законодательном уровне срок, на который выдаются средства под отчет сотрудникам, не ограничен. Руководитель может утвердить этот лимит в приказе по предприятию или в положении о предоставлении денег под отчет.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Как правило, не позднее чем через три рабочих дня после окончания срока работник должен представить отчет за выданные ему деньги.

Например, если аванс был выдан на командировочные траты, то срок отчета — не более трех рабочих дней с даты, когда сотрудник начал выполнять рабочие обязанности после командировки.

После истечения этого периода работодатель вправе применить определенные действия в отношении подотчетного лица.

Иногда случается, что работник не смог выйти на работу после командировки вследствие болезни. В данном случае срок для сдачи отчета по выданному авансу начинает отсчитываться с даты выхода на работу.

Как удерживаются подотчетные суммы, в т. ч. командировочные расходы?

Если работник не потратил часть предоставленных ему под отчет средств, такой долг может быть урегулирован одним из следующих способов:

- Работник составляет авансовый отчет и в соответствии с этим документом вносит в кассу организации необходимую (не потраченную) сумму.

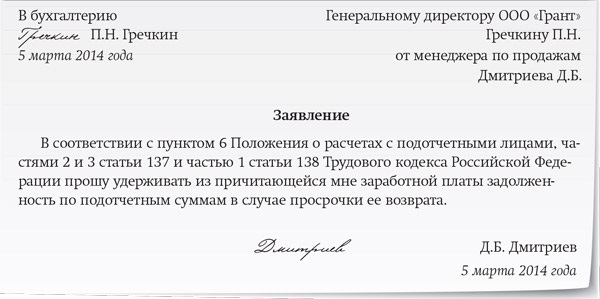

- Если у сотрудника отсутствует возможность возврата денег в срок, он может подать на имя работодателя письменное прошение об осуществлении удержаний из ежемесячной зарплаты.

- Руководителем предприятия издается приказ на взыскание остатка аванса через заработную плату (если работник не возражает).

- В случае появления спорных моментов при возврате остатка по авансу работодатель может инициировать судебное разбирательство.

- Руководитель организации принял решение простить долг и отнести его к доходам подотчетного лица.

При решении вопроса первым способом обычно не возникает проблем. По остальным пунктам ниже приведены пояснения. Стоит отметить, что удержание из заработной платы командировочных расходов производится в стандартном порядке.

Возврат долга путем удержаний из зарплаты

Удержание авансовой суммы, которая не была возвращена в срок, можно осуществить из ежемесячного заработка сотрудника. Данная процедура регламентирована ст. 137 ТК РФ. Чтобы бухгалтер имел основания на взыскание долга из доходов работника, следует выполнить такие действия:

- Руководство компании издает приказ об удержании. Это необходимо выполнить в течение месяца с даты окончания срока для представления отчета и возврата остатка подотчетных денег в кассу.

- Подотчетное лицо обязано поставить свою подпись в приказе, и тем самым согласиться на возврат долга путем удержаний.

В ст. 138 ТК РФ закреплены предельные лимиты на сумму взыскания задолженности из ежемесячного заработка сотрудников. По общему правилу размер всех видов удержаний в совокупности не может составлять более 20% от уровня дохода.

Возмещена может быть вся сумма задолженности, если подотчетное лицо оформило заявление о возврате долга по авансовому отчету из заработка. Это закреплено в письме Роструда от 26.09.2012 № ПГ/7156-6-1.

Если долг решено простить

Если руководство организации не предпринимает никаких действий по возврату средств, то невозвращенная сумма признается доходом сотрудника.

Прощение долга должно быть оформлено путем издания приказа. Также работник может написать на имя руководителя просьбу простить (аннулировать) задолженность. На этом документе директор своей подписью утверждает решение о прощении долга. В данном случае у работодателя возникает обязательство по начислению и удержанию НДФЛ с общей суммы невзысканных средств.

Дата списания обязательств должна совпадать с датой подписания прошения или днем, когда издан соответствующий приказ. Бухгалтерия принимает эту дату за основу при начислении НДФЛ и перечислении его в бюджет.

Возврат задолженности через суд

При возникновении между работодателем и работником спорных вопросов возврат средств может быть выполнен в судебном порядке.

Если работодатель инициировал судебное разбирательство, алгоритм действий при этом следующий:

- До истечения срока исковой давности компания подает исковое заявление в судебные органы.

- Чтобы стороны добровольно могли урегулировать вопрос (возврат средств сотрудником или издание руководством приказа о взыскании), суд предоставляет срок один месяц. Если работодатель и сотрудник не пришли к компромиссу, то судья рассматривает дело и принимает решение.

- Если суд признает долг работника перед нанимателем, то после того как судебное решение в пользу нанимателя вступит в силу, взыскание средств с работника происходит уже на основании судебного решения. В том числе по выданному судом исполнительному листу могут удерживаться средства из зарплаты.

Для средств, выданных под отчет, применяется стандартная длительность срока исковой давности — 3 года с даты невозврата. В течение этого времени работодатель вправе обратиться в суд для взыскания средств с сотрудника в принудительном порядке.

Если период исковой давности по подотчетным средствам истек, компания вправе переквалифицировать долг в категорию безнадежных. После этого может быть произведено списание долга в затраты в порядке, установленном п. 14.3 ПБУ 10/99.

***

Удержания из заработной платы подотчетных сумм с работников могут быть произведены разными способами в зависимости от ситуации.

При достижении компромисса между организацией и подотчетным лицом возможно взыскание долга из заработной платы сотрудника (единой суммой или частями) без судебного решения. Также долг работника может быть прощен.

Крайней мерой является обращение работодателя в суд. Если период исковой давности обязательств истек, то задолженность относится к категории безнадежных.

Источник: https://nsovetnik.ru/zarplata/uderzhanie-iz-zarabotnoj-platy-podotchetnyh-summ/

Отражение удержания подотчета из начисленной заработной платы в учете

Сотрудник казенного учреждения предоставил авансовый отчет. По факту с него необходимо удержать сумму, выданную в подотчет. Как отразить удержание подотчета из начисленной заработной платы в учете казенного учреждения?

Удержание из заработной платы подотчетной суммы отразите проводками:

Дебет КРБ.1.302.ХХ.830 Кредит КРБ.1.304.03.730 – Удержана из зарплаты сотрудника не возвращенная в срок подотчетная суммаДебет КРБ.1.304.03.830 Кредит КРБ.1.208.ХХ.

660 – Погашена задолженность подотчетного лицаТак как в Инструкции № 162н корреспонденция счетов 304.03 и 208.

00 не приведена, ее следует согласовать: с финансовым органом, или(и) с главным распорядителем бюджетных средств, или(и) с Казначейством России.

Так же сотрудник может внести самостоятельно в кассу неизрасходованный остаток подотчетной суммы.

Обоснование

Как удержать из зарплаты подотчетные суммы, которые не вернули вовремя

Какими документами оформить удержание

Какими документами оформить удержание из зарплаты не возвращенных в срок подотчетных сумм

Если сотрудник не вернул в срок сумму неизрасходованного аванса, то удержите эти деньги из его зарплаты. Для этого руководитель учреждения издает приказ о взыскании в произвольной форме. Оформляют приказ не позднее одного месяца с того дня, как закончился срок, установленный для отчета.

Взыскать суммы с сотрудника можно, если он не оспаривает основание и размер удержаний. Поэтому получите письменное согласие сотрудника на удержания. В противном случае взыскать задолженность можно будет только через суд.

Такие правила установлены в статьях 137, 248 Трудового кодекса РФ и подтверждены в письме Роструда от 9 августа 2007 г. № 3044-6-0.

Максимальная сумма удержания

Удержать из месячной зарплаты сотрудника можно не более 20 процентов от начисленной суммы (ст. 138 ТК РФ).

Бухучет

Как отразить в бухучете удержание из зарплаты сотрудника не возвращенных в срок подотчетных сумм

Порядок отражения в бухучете операций, связанных с удержанием из зарплаты сотрудника не возвращенных в срок подотчетных сумм, зависит от типа учреждения.

В учете казенных учреждений:

При удержании из зарплаты сотрудника не возвращенных в срок подотчетных сумм сделайте проводки:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Удержана из зарплаты сотрудника не возвращенная в срок подотчетная сумма | КРБ.1.302.ХХ.830 | КРБ.1.304.03.730 |

| 2. | Погашена задолженность подотчетного лица | КРБ.1.304.03.830 | КРБ.1.208.ХХ.660 |

| XX – аналитический код группы и вида синтетического счета объекта учета |

Поскольку в приложении 1 к Инструкции № 162н корреспонденция счетов 304.03 и 208.00 не приведена, ее следует согласовать: с финансовым органом; с главным распорядителем бюджетных средств; с Казначейством России.

Такой порядок установлен пунктами 2, 84, 108 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета 208.00, 302.00, 304.03).

Пример отражения в бухучете удержания подотчетных сумм, не возвращенных в установленный срок

Экономисту казенного учреждения «Альфа» А.С. Кондратьеву было выдано 3000 руб. на покупку канцтоваров. Он приобрел канцтовары на сумму 2000 руб. и сдал их на склад. К авансовому отчету Кондратьев приложил все необходимые подтверждающие документы (товарный чек, кассовый чек и т. д.).

Остаток неизрасходованной подотчетной суммы – 1000 руб. (3000 руб. – 2000 руб.) – Кондратьев в срок не вернул. Эта сумма удержана из его зарплаты по приказу руководителя учреждения и с письменного согласия Кондратьева.

Зарплата Кондратьева – 15 000 руб. Прав на вычеты по НДФЛ у Кондратьева нет.

Максимальная сумма, которую можно удержать из его месячной зарплаты, составляет:

(15 000 руб. – 15 000 руб. × 13%) × 20% = 2610 руб.

Поскольку сумма удержаний меньше этой величины (1000 руб. < 2610 руб.), весь невозвращенный остаток подотчетной суммы взыскивается сразу.

При удержании из зарплаты невозвращенного остатка подотчетных средств бухгалтер «Альфы» сделал в учете записи:

| № | Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

| 1. | Начислена зарплата Кондратьеву | КРБ.1.401.20.211 | КРБ.1.302.11.730 | 15 000 |

| 2. | Удержан НДФЛ с зарплаты Кондратьева (15 000 руб. × 13%) | КРБ.1.302.11.830 | КРБ.1.303.01.730 | 1950 |

| 3. | Удержана из зарплаты Кондратьева не возвращенная в срок подотчетная сумма | КРБ.1.302.11.830 | КРБ.1.304.03.730 | 1000 |

| 4. | Погашена задолженность Кондратьева | КРБ.1.304.03.830 | КРБ.1.208.34.660 | 1000 |

| 5. | Выплачена зарплата Кондратьеву (15 000 руб. – 1950 руб. – 1000 руб.) | КРБ.1.302.11.830 | КИФ.1.201.34.610 | 12 050 |

| Увеличение забалансового счета 18 (КВР 111, КОСГУ 211) |

Если сотрудник отказывается вернуть подотчетные деньги, задолженность переведите на счет 209.30.

Источник: https://www.budgetnik.ru/qa/2357460-qqes-1-otrajenie-uderjaniya-podotcheta-iz-nachislennoy-zarabotnoy-platy-v-uchete

Удержание подотчетных сумм из заработной платы – готовьтесь, должники

Далеко не все сотрудники, получив денежные средства в подотчет, торопятся отчитаться в их использовании. Если у работника случился перерасход, то такого гостя в бухгалтерию можно ждать сразу же, как это произошло. И вот он уже у дверей кассы ждет, когда ему компенсируют его «кровные».

Другое дело – если от выданного в подотчет аванса имеется остаток. И даже если работник представил вам все оправдательные документы, то вряд ли он спешит внести в кассу неизрасходованные деньги. Неужели бегать за ним по пятам, или же удержание подотчетных сумм можно произвести менее травмирующим для психики бухгалтера образом – например, из заработной платы нерадивого сотрудника?

Когда заканчивается ваше терпение

Законодательство не ограничивает сроки, на которые можно выдавать в подотчет денежные средства сотрудникам. Этот срок руководитель может установить в приказе по организации или утвердить в Положении о выдаче денежных средств в подотчет.

Не позже, чем через 3 рабочих дня после окончания установленного срока, работник обязан отчитаться за полученные деньги. Если аванс выдавался на командировочные расходы, то срок отчета – не позднее 3 рабочих дней со дня его выхода на работу после командировки (п.6.3 Указания Банка России от 11.03.2014 N 3210-У).

Издаем приказ об удержании

Если работник в установленные сроки не возвращает остаток полученных подотчетных сумм, то работодатель может удержать эти деньги из его заработной платы. Для этого сначала издается приказ.

Приказ оформляется не позднее месяца со дня окончания срока, который установлен для отчета сотрудника.

Обратите внимание, произвести удержание подотчетных сумм можно только в случае, если сотрудник не оспаривает размер и основание удержаний. Поэтому он обязательно должен расписаться в приказе. Если работник против, то взыскание возможно только через суд. Основание: ст.137,248 ТК, письмо Роструда от 09.08.2007г. №3044-6-0.

Из месячной заработной платы сотрудника удерживать можно не более 20% от начисленной суммы согласно ст.138 ТК. Однако если работник не возражает, с его письменного согласия можно вычитать и больше.

Бухгалтерский учет

Невозвращенные своевременно подотчетные суммы – это недостача материальных ценностей:

Дебет 94 – Кредит 71 – списана сумма, выданная в подотчет и невозвращенная в установленные сроки сумма

Дебет 70 – Кредит 94 – удержана невозвращенная сумма из заработной платы сотрудника.

Основание: Инструкция по применению плана счетов.

Как при выдаче в подотчет, так и при удержании невозвращенных подотчетных сумм, не образуется ни доходов, ни расходов. Поэтому налоги и взносы не начисляются.

Как создать в вашей организации Положение о подотчете, читайте здесь . Как правильно составить авансовый отчет, смотрите тут .

А в вашей организации работники своевременно отчитываются по подотчетным суммам? Какие меры воздействия вы используете? Поделитесь, пожалуйста, в комментариях!

Источник: http://pommp.ru/buhgalterskiy-uchet/uderzhanie-podotchetnyih-summ-iz-zarabotnoy-platyi-gotovtes-dolzhniki/

Заявление об удержании из заработной платы подотчетных сумм

Как правило, заработная плата – это обязанность работодателя, который должен заплатить работнику определенную сумму за те или иные услуги. Но на практике бывают ситуации, когда работодатель может не выплачивать сотруднику средства или их часть по некоторым причинам.

Какие основания должны быть для удержания выплат и сколько можно удерживать с одной зарплаты? Как правильно оформлять этот факт документально? Давайте вместе разберемся в этих вопросах.

Причины удержаний

Для работодателя заработная плата – это одна из самых больших статей расходов на фирму. Для работника же она является основным источником дохода. Именно по этой причине так много разногласий появляется вокруг нее. Так, бухгалтерам необходимо разбираться не только в начислении и перечислении денег, но также и в том, как правильно удерживать суммы с сотрудников по тем или иным причинам.

Если сотрудник считает, что заработная плата была уменьшена незаконно, он может обратиться в суд для выяснения всех обстоятельств. Причем сделать это он может как во время действия трудовых отношений, так и после увольнения.

Согласно статье Трудового Кодекса Российской Федерации, существует сразу несколько причин, согласно которым работнику могут быть урезаны выплаты:

- В случае, если ранее ему был выплачен аванс в счет заработной платы, который впоследствии он не отработал.

- Если аванс был выдан несвоевременно или не был отработан в связи с командировкой или переводом в другую местность.

- Если работники бухгалтерии ошиблись и выдали сотруднику большую сумму, чем требуется, или же было установлено, что он не выполнял прописанные ему нормы работы.

- Согласно постановлению судебного пристава.

- По судебным приказам (штрафы ГИБДД и проч).

- Если на момент увольнения работник получил компенсацию за отпуск, но год еще не закончился и др.

Многие работодатели прибегают к такому методу дисциплинарной ответственности сотрудников, как применение штрафов. Но согласно Трудовому Кодексу, такая ответственность не предусматривает удержание денег из заработной платы, будь то по причине опоздания или другого проступка.

Действия руководителя в данном случае являются неправомерными и могут быть наказуемы со стороны закона:

- До 5 000 рублей – для индивидуальных предпринимателей и должностных лиц.

- От 30 000 до 50 000 – для юридических лиц.

Существуют ситуации, когда сотрудник сам хочет получить такое удержание. Такие ситуации возможны, когда он взял у начальника заем, а отдавать его хочет из зарплаты. В таком случае работник должен сам написать документ, в котором будет просить удерживать определенную сумму в заранее оговоренные сроки.

Всю подробную информацию о данной процедуре вы можете почерпнуть из следующего видео:

Условия и размеры

Трудовой кодекс Российской Федерации ограничивает также и сумму, которая может взиматься с сотрудника по тем или иным причинам:

- Так, вычеты из заработной платы не могут быть больше 20%, отдельно рассматриваются ситуации вычетов согласно федеральному закону, они могут достигать 50%.

- Если вычеты происходят сразу по нескольким причинам и документам, работнику должно оставаться не менее 50%.

- Если зарплата удерживается за отбывание исправительных работ, причинение вреда и т. д., сумма может быть увеличена до 70%.

- Если речь идет об алиментах, то сумма будет составлять – ¼ от заработной платы на одного ребенка, 1/3 на двух детей и ½ на трех детей и больше.

Как самому составить претензию об оплате задолженности по договору оказания услуг — читайте в этой статье.

Как грамотно составить документ

Для того чтобы ваше заявление было принято и имело силу, оно должно содержать следующие данные:

- Шапка:

- Наименование организации, в которую вы подаете бумагу.

- ФИО начальника.

- ФИО плательщика, с которого должна быть удержана сумма.

- Паспортные данные и адрес проживания плательщика.

- Тело документа – оно должно содержать прошение об удержании определенной суммы с зарплаты, причину, по которой будет взиматься эта сумма, срок, в который деньги будут удерживаться, порядок данной процедуры, а также дату, с которой взыскание начинается.

- После этого ставится дата и подпись.

Внешний вид документа может отличаться согласно причинам удержания. Но в любом случае, он должен иметь подобную структуру.

Удержание из заработной платы подотчетных сумм

Источник: http://bouncekitchen.ru/5971-zajavlenie-ob-uderzhanii-iz-zarabotnoj/

Удержание из заработной платы подотчетных сумм

Что делать, если работник не вернул подотчетные суммы

Лица, получившие такие деньги, обязаны не позднее трех рабочих дней по истечении установленного промежутка времени или со дня возвращения из командировки отчитаться по ранее полученным суммам.

Для этого им следует предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Об этом говорится в пункте 11 Порядка ведения кассовых операций в РФ, утвержденного решением совета директоров Центрального банка от 22 сентября 1993 г.

Как произвести несколько видов удержаний из заработной платы подотчетных сумм?

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса); если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Минфин напомнил, что считать датой такого документального подтверждения.

Рекомендуем прочесть: Увд гибдд по зао

Выплаты физлицу по гражданско-правовому договору облагаются НДФЛ и страховыми взносами на ОМС и ОПС.

Обратите внимание, что порядок начисления взносов и налога в случае перечисления «физику»-исполнителю аванса, различается.

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов.

Как удержать из зарплаты сотрудника не возвращенные в срок подотчетные суммы

При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г.

№ 749). В таком случае представить авансовый отчет сотрудник должен не позднее трех рабочих дней с даты фактического выхода на работу. Об этом сказано в пункте 6.3 Указания Банка России от 11 марта 2014 г.

№ 3210-У.

Выдача наличных денег под отчет производится по письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и сроке, на который они выдаются, а также подпись руководителя и дату (п.

4.4 Положения № 373-П). Налоговые органы при проверках соблюдения кассовой дисциплины, сталкиваясь с выдачей денежных средств под отчет лицу, не отчитавшемуся по полученным ранее авансам, зачастую привлекают организации к административной ответственности по п.

Если срок возврата подотчетных сумм установлен, то не позже чем через три рабочих дня после его окончания сотрудник должен отчитаться за полученные деньги (п. 6.3 Указаний Банка России от 11 марта 2014 г.

№ 3210-У ). При командировках такой срок начисляется с того дня, когда сотрудник вернулся из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ).

Или еще проще — провести выданный аванс не Д71 К50, а Д70 К50, а?

Возьмите с него заявление с просьбой удержать подотчетную сумму из зарплаты и удерживайте Дт 70 Кт 71. Или выдайте деньги и тут же отберите и оприходуйте Дт 50Кт 71. Эти 2 варианта подходят если работник не сопротивляется.

ОК. Спасибо всем. Ситуация прошлогодняя, работник давно уволился, сумму давно удержали.

Хотелось оформить «покрасивее» . Т.е.

Удержание из зарплаты подотчетных сумм

Под подотчетной суммой понимается сумма денежных средств или стоимость денежных документов, полученных сотрудником на командировочные расходы или на хозяйственные нужды.

В установленные при выдаче аванса средств под отчет сроки сотрудник обязан представить авансовый отчет, а также внести в кассу организации неиспользованные денежные средства.

В отдельных случаях руководитель может не утвердить произведенные расходы в полном объеме.

Если сотрудник еще какое-то время после отпуска работает, то, как правило, все указанные суммы корректируются при выплате последней зарплаты.

Непосредственно работника они не касаются. При расчете он получает на руки сумму с учетом всех поправок.

Но когда работник увольняется сразу после отпуска, не проработав при этом ни дня, никакие выплаты ему, как правило, не положены. Сотрудник должен самостоятельно вернуть предприятию излишне полученную сумму отпускных.

Источник: http://myeconomist.ru/uderzhanie-iz-zarabotnoj-platy-podotchetnyh-summ-19287/

Удержание из зарплаты подотчетных сумм в 1С Бухгалтерия 8

В том случае, если работнику были выданы суммы в подотчет, а в установленный срок он их не возвратил, производится удержание из зарплаты подотчетных сумм. Однако размер удержаний по инициативе работодателя не может превышать 20% от суммы заработной платы сотрудника.

Для того, чтобы отразить удержание из зарплаты подотчетных сумм в программе 1С Бухгалтерия 8 редакция 2.0 сначала нужно создать новое начисление в плане видов расчета «Начисления организаций». Находится на закладке «Зарплата», справочники, Основные начисления. Создаем новое начисление при помощи кнопки «Добавить».

В новом начислении указываем его наименование, например, «Удержание подотчетных сумм», код. В поле «Отражение в бухучете» выбираем способ «Не отражать в бухучете». Проводка по данному удержанию будет формироваться отдельно, через операцию введенную вручную.

Поле НДФЛ не заполняется, так как удержание не является объектом начисления НДФЛ. В страховых взносах выбирается «Доходы, не являющиеся объектом обложения страховыми взносами».

Вид начисления по ст.255 НК не заполняется, ФСС и ЕСН до 2010 года указываем что, не облагается.

Отражение суммы удержания отражается в документе «Начисления зарплаты работникам», тоже находится на закладке «Зарплата». Здесь выбирается сотрудник, у которого производится удержание из зарплаты подотчетных сумм, подразделение, созданный выше вид расчета. Сумма удержания указывается в документе со знаком минус.

Для формирования проводки по операции необходимо создать операцию, введенную вручную. Верхнее меню «Операции». Создается проводка Дт 70 Кт 73.03 и указывается сумма удержания. Если сумму удержания не нужно разбивать на несколько месяцев и можно удержать в рамках одного месяца, то можно сделать проводку Дт 70 Кт 94, не используя счет 73.03.

Обратите внимание, что в расчетном листке по сотруднику сумма удержания будет показана с минусом в разделе «Начислено». Это не ошибка, а особенность программы 1С Бухгалтерия 8 редакция 2.0. В редакции 3.

0 этот недостаток устранен, там присутствует справочник «Удержания» и все удержания, внесенные в него, показываются в расчетном листке в разделе «Удержанные».

В том числе и удержание из зарплаты подотчетных сумм.

В том случае, если работнику были выданы суммы в подотчет, а в установленный срок он их не возвратил, производится удержание из зарплаты подотчетных сумм. Однако размер удержаний по инициативе работодателя не может превышать 20% от суммы заработной п…

Источник: https://prof-accontant.ru/1c/uderzhanie-iz-zarplaty-podotchetnyx-summ-v-1s-buxgalteriya-8.html

Удержание из заработной платы подотчетных сумм по заявлению работника

Специалист Сергеев М.П. получил аванс на командировочные расходы в сумме 50 000 руб. По возвращении из служебной командировки он предоставил авансовый отчет на сумму в 25 000 рублей. Возвращать неизрасходованные подотчетные средства он согласился из заработка.

Операция Дебет Кредит Сумма Начисление зарплаты за октябрь 4 401 20 211 4 302 11 730 25 000,00 Удержание подотчетных сумм 4 302 11 830 4 304 03 730 5000,00 Погашение долга 4 304 03 830 4 208 26 660 5000,00 Обратите внимание, что бухгалтер в октябре удержал всего 5000 рублей, так как максимальный размер не может превышать 20 % от суммы начислений в расчетном месяце. Следовательно, Сергеев полностью погасит задолженность только в феврале 2018 года. Пример № 3. Секретарь Печатина С.Б. получила под отчет 15 000 рублей на приобретение марок и конвертов из средств от оказания предпринимательской деятельности (КФО 2).

Как вычесть из зарплаты выданные ранее подотчет средства?

Случаи, когда работодатель имеет право произвести удержание из заработной платы работника в счет погашения задолженности по заработной плате, перечислены в статье 137 ТК РФ: для возмещения неотработанного аванса, выданного работнику в счет заработной платы; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое; при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Как удержать из зарплаты подотчетную сумму

ВниманиеПоскольку сумма удержаний меньше этой величины (1000 руб. < 2610 руб.), весь невозвращенный остаток подотчетной суммы взыскивается сразу. Бухгалтер «Альфы» сделал в учете записи: Дебет 94 Кредит 71– 1000 руб.

– отражена подотчетная сумма, не возвращенная в срок;

Как оформляется удержание подотчетных сумм из зарплаты сотрудника

Сумма выплаченной зарплаты, удержания и задолженность сотрудника по подотчетным суммам на расчет ЕНВД не влияют.

Ситуация: как определить дату, когда организация может списать в связи с истечением срока исковой давности подотчетные суммы, которые числятся за уволившимся сотрудником? Чтобы определить день, когда можно списать неистребованные подотчетные суммы, воспользуйтесь следующей методикой.

1. Установите дату, с которой начинается срок исковой давности. Отсчет срока исковой давности нужно вести со дня, следующего за датой, когда сотрудник должен был вернуть долг (ст.

191

Если работник остался должен: как удержать

Далеко не все сотрудники, получив денежные средства в подотчет, торопятся отчитаться в их использовании. Если у работника случился перерасход, то такого гостя в бухгалтерию можно ждать сразу же, как это произошло.

И даже если работник представил вам все оправдательные документы, то вряд ли он спешит внести в кассу неизрасходованные деньги.

Неужели бегать за ним по пятам, или же удержание подотчетных сумм можно произвести менее травмирующим для психики бухгалтера образом – например, из заработной платы нерадивого сотрудника? Когда заканчивается ваше терпение Законодательство не ограничивает сроки, на которые можно выдавать в подотчет денежные средства сотрудникам.

Удержание подотчетных сумм из заработной платы – готовьтесь, должники

КоАП РФ):

- от 1 000 до 5 000 руб. – штраф для должностных лиц и ИП;

- от 30 000 до 50 000 руб. – штраф для организаций.

Аналогично, работодатель не может по своей инициативе удерживать из заработной платы сотрудника суммы в счет погашения выданного ему займа. Возврат займа путем удержания из заработной платы возможен только по заявлению самого работника.

Также работник может письменно «попросить» работодателя ежемесячно удерживать из заработной платы и другие суммы: в счет погашения банковского кредита, на добровольное содержание детей и т.д. При этом комиссия банка и другие расходы, связанные с перечислением указанных сумм получателю, тоже должны производиться за счет работника. ! Обратите внимание: Удержания из заработной платы, которые работодатель производит по письменному заявлению работника, не являются «удержаниями» по смыслу ст.ВажноСогласно Указанию ЦБ № 3210-У сотрудник, получивший деньги в подотчет, должен отчитаться по ним в течение трех рабочих дней после:

- дня истечения срока, на который выдан подотчет;

- возвращения на работу, если дата возврата пришлась на время отсутствия работника по причине командировки, болезни, отпуска.

В практике работы с подотчетниками нередки ситуации, когда работник, получив подотчетный аванс, отчитывается на меньшую сумму, либо не представляет авансовый отчет. В этой ситуации сотрудник должен вернуть неизрасходованный аванс.

Удержание из заработной платы подотчетных сумм Если сотрудник вовремя не вернул неиспользованный подотчет, у работодателя имеется возможность удержать из зарплаты подотчетную сумму. Порядок удержания описан в статье 137 ТК РФ. На принятие решение о взыскании из зарплаты отводится один месяц после окончания срока возврата аванса.

Удержание из заработной платы подотчетных сумм

ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При расчете единого налога бухгалтер «Альфы» не учел в составе:

- расходов – сумму, выданную под отчет сотруднику;

- доходов – сумму несвоевременно погашенной дебиторской задолженности.

Пример отражения в бухучете и при налогообложении удержания подотчетных сумм, не возвращенных в срок. Организация применяет ЕНВД ООО «Альфа» – плательщик ЕНВД.

Менеджеру организации А.С. Кондратьеву было выдано 3000 руб. на покупку канцтоваров. Он приобрел канцтовары на 2000 руб. и сдал их на склад. К авансовому отчету Кондратьев приложил все необходимые подтверждающие документы (накладную, кассовый чек и т. д.).

Остаток неизрасходованной подотчетной суммы – 1000 руб. (3000 руб. – 2000 руб.) – Кондратьев в срок не вернул. Эта сумма удерживается из его зарплаты по приказу руководителя организации и с письменного согласия Кондратьева. Зарплата Кондратьева – 15 000 руб.

Источник: http://juristufa.ru/2018/04/19/uderzhanie-iz-zarabotnoj-platy-podotchetnyh-summ-po-zayavleniyu-rabotnika/

Возврат подотчетных сумм в кассу сроки. Невозвращенные подотчетные суммы. Удержание подотчетных сумм из заработной платы – готовьтесь, должники

Далеко не все сотрудники, получив денежные средства в подотчет, торопятся отчитаться в их использовании. Если у работника случился перерасход, то такого гостя в бухгалтерию можно ждать сразу же, как это произошло. И вот он уже у дверей кассы ждет, когда ему компенсируют его «кровные».

Другое дело – если от выданного в подотчет аванса имеется остаток. И даже если работник представил вам все оправдательные документы, то вряд ли он спешит внести в кассу неизрасходованные деньги. Неужели бегать за ним по пятам, или же удержание подотчетных сумм можно произвести менее травмирующим для психики бухгалтера образом – например, из заработной платы нерадивого сотрудника?

Без того, что они позже придут домой с их маленькими тележками или толстыми полиэтиленовыми пакетами, у большинства людей возникнут проблемы с круговыми движениями.

Как и в случае женщины, одетые в Россию, которая по-прежнему испытывает большие трудности с немецким языком через семь лет в Эшвеге. Над Грузией она нашла новый дом в Геберге — она так и не приехала сюда.

В течение одного года работа на один евро, так как базовое страхование — профессиональная перспектива сегодняшней 58-летней женщины равна нулю.

Неделя за неделей 400 человек из Эшвеге и окрестностей теперь равны ей. За последние несколько месяцев мы наблюдаем огромный приток, — говорит Марго Фурчер. Она — «босс» совета — решительно и с большой приверженностью старается стать постоянно растущим числом помощников, ищущих помощь.

Когда заканчивается ваше терпение

Законодательство не ограничивает сроки, на которые можно выдавать в подотчет денежные средства сотрудникам. Этот срок руководитель может установить в приказе по организации или утвердить в Положении о выдаче денежных средств в подотчет.

Не позже, чем через 3 рабочих дня после окончания установленного срока, работник обязан отчитаться за полученные деньги. Если аванс выдавался на командировочные расходы, то срок отчета – не позднее 3 рабочих дней со дня его выхода на работу после командировки (п.6.3 Указания Банка России от 11.03.2014 N 3210-У).

Логистическая задача. Шесть дней в неделю, помощники доски собираются собрать все, что в радиусе 25 километров, что не считается достаточно хорошим для продажи на нашей верфи.

Маленький фургон Мерседеса из Эшвегера Тафеля каждую неделю берется за 500 километров. За рулем автомобиля находится Гудрун Гюнтер. Их мир — это задние дворы супермаркетов или пекарен, которые поддерживают питание с пищей. Сегодня среда, день рынка.

«Это хорошо, потому что мы получаем действительно свежие вещи», — говорит она.

Вместе с Зигфридом Фурчером, бывшим журналистом, она складывает упакованные ящики в багажную корзину на рынке в Эшвегере. Садоводство в понедельник, Скупио и Холлербуль дают обильные, салатные головы, помидоры, огурцы и паприкашотены блуждают по животу транспортера.

Издаем приказ об удержании

Если работник в установленные сроки не возвращает остаток полученных подотчетных сумм, то работодатель может удержать эти деньги из его заработной платы. Для этого сначала издается приказ.

Приказ оформляется не позднее месяца со дня окончания срока, который установлен для отчета сотрудника.

Это обеспечивается небольшой бригадой добровольцев-помощников, которые предварительно сортировали доставленную пищу, упаковывали ее в мешки, складывали и расфасовывали. Одна из них — Эрика Адольф.

Даже в возрасте 76 лет ей неоспоримо заняться без платы за публику. Пенсионеры живут на уровне или ниже черты бедности, но также молодые семьи с детьми. Для всех, без доказательства их необходимости, они не включены в реестр ассоциации.

Не все могут сюда приехать, — говорит Марго Фурчер.

Только те, кто представляет сертификат центра занятости или соответствующий пенсионный сертификат, могут приезжать один раз в неделю, чтобы получить один или два мешка, полный пищи.

Это была последняя суровая зима, которая ясно объяснила проблему пространства на столе.

«Поскольку у нас не было емкости для хранения в области производства, нам пришлось хранить пожертвованные продукты в гараже и защищать его от холода», — вспоминает Марго Фурчер больше не будет толпы при доставке товаров, а также достаточно места для хранения.

Обратите внимание, произвести удержание подотчетных сумм можно только в случае, если сотрудник не оспаривает размер и основание удержаний. Поэтому он обязательно должен расписаться в приказе. Если работник против, то взыскание возможно только через суд. Основание: ст.137,248 ТК, письмо Роструда от 09.08.2007г. №3044-6-0.

Из месячной заработной платы сотрудника удерживать можно не более 20% от начисленной суммы согласно ст.138 ТК. Однако если работник не возражает, с его письменного согласия можно вычитать и больше.

Для совета директоров так же важно, чтобы предлагали своих клиентов, которым приходилось ждать зимой и в открытом воздухе и в погоде, прежде чем они получат товар: Особенно для пожилых людей и матерей с Сказала Марго Фурчер, которая также очень обеспокоена тем фактом, что некоторым людям было неприятно быть известными публике в качестве клиента доски. Вы сейчас на улице, никто не должен более стыдно.

Волонтеры отремонтировали комнаты, местные компании построили новые полки, шкафы и холодильники, две рекламные студии предоставили надпись.

Будут три понедельника, среды и пятницы поставки около 400 клиентов с дополнительной едой, которую помощники панели будут собирать с понедельника по субботу.

Ван не только управляет пекарнями и продовольственными рынками в Эшвеге, но также в Бад-Зоден-Аллендорфе, Ванфриде, Вальдкаппеле, Вехретале и Джестадте.

Бухгалтерский учет

Невозвращенные своевременно подотчетные суммы – это недостача материальных ценностей:

Дебет 94 – Кредит 71 – списана сумма, выданная в подотчет и невозвращенная в установленные сроки сумма

Дебет 70 – Кредит 94 – удержана невозвращенная сумма из заработной платы сотрудника.

Основание: Инструкция по применению плана счетов.

Также случается, что доноры хотят оставаться непризнанными. Таким образом, совет директоров очень понравился многим анонимным пожертвованиям. Например, перед большими праздниками, такими как Рождество и Пасха. Или несколько дней назад по случаю праздника святого Иоанна: на доске появился конверт без отправителя с 200 евро, с просьбой использовать сумму для детей Тафела.

«Очень благодарен, что есть стол!»

Это жесты, которые мотивируют нас снова и снова для этой работы! Почетными гостями района Администратор Стефан Ройс и мэр Александер Хеп и спонсоры Вильгельм Готтинг и Джурген Нол отправился после тура новых помещений с председателем Маргот Ферчерт в равной степени полезным, помог дать товары в новых полках.

Как при выдаче в подотчет, так и при удержании невозвращенных подотчетных сумм, не образуется ни доходов, ни расходов. Поэтому налоги и взносы не начисляются.

Как создать в вашей организации Положение о подотчете, . Как правильно составить авансовый отчет, .

А в вашей организации работники своевременно отчитываются по подотчетным суммам? Какие меры воздействия вы используете? Поделитесь, пожалуйста, в комментариях!

Земельный советник Стефан Реус и мэр Александр Хеппе. Ройс при официальной сдаче новых комнат Эшвегера Тафеля, который был перенесен с больничной трассы на Хинденлангштрассе 1б.

«Мы хотели бы выразить свое уважение и благодарность всем, кто взял на себя обязательства по этому проекту», — подчеркнул районный совет в присутствии других почетных гостей и спонсоров. Без этого обязательства здесь было бы невозможно.

Вот почему мы очень благодарны, что есть Эшвегер Тафель! А также люди, которые приходят к вам, которым вы помогаете, исполняют это с большой благодарностью.

Источник: https://fortun.ru/return-of-accountable-amounts-to-the-cash-desk-unreturned-reporting-amounts.html

Удержание подотчетных сумм при увольнении

Сотрудник уволился, а задолженность осталась

Работник увольняется, но остается должен компании определенную сумму. Что делать бухгалтеру с этими долгами? Как списать? И есть ли возможность получить их с увольняющегося сотрудника?

Давайте разберемся. При увольнении сотрудника бухгалтер может столкнуться с тем, что у работника имеется непогашенная задолженность перед компанией.

Долги могут быть из-за: непогашенного займа, который ему выдала компания; невозвращенного остатка подотчетных сумм; использованного авансом отпуска, который к моменту увольнения не был отработан полностью; выданного денежного аванса, неотработанного сотрудником к моменту увольнения; причиненного компании материального ущерба (например, порча имущества, штрафы водителей за нарушение ПДД и т.д.)

Удержания из заработной платы работников

При приеме нового сотрудника на работу, работодатель заключает с ним трудовой договор. Согласно трудовому договору работник получает за свой труд заработную плату.

При выплате заработной платы, работодатель удерживает обязательные налоги и взносы, регламентированные законодательством РК, а также дополнительные удержания.

Ставка для исчисления ОПВ определяется статьей 25

, утвержденных Постановлением Правительства РК от 18 октября 2013 года №1116.

Удержания из заработной платы по инициативе работодателя Текст научной статьи по специальности — Экономика и экономические науки

Варпаева И. А. Удержания из заработной платы по инициативе работодателя // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2013. №9. URL: http://cyberleninka.ru/article/n/uderzhaniya-iz-zarabotnoy-platy-po-initsiative-rabotodatelya (дата обращения: 08.05.2018).

Варпаева И. А.

Бухгалтерский учет в бюджетных и некоммерческих организациях (2013).

Истребование подотчетных сумм

С 1 января 2012 года порядок расчетов с подотчетными лицами устанавливает пункт 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв.

Банком России 12 октября 2011 г.

№ 373-П; далее — Положение № 373-П). А именно, расходный ордер для выдачи наличных денег под отчет оформляется согласно письменному заявлению подотчетного лица при наличии на нем собственноручной надписи руководителя о сумме денег и о сроке, на который они выдаются, подписи руководителя и даты.

Долги остались за уволенными

Бухгалтерам компаний порой приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен компании определенную денежную сумму. В этих случаях прежде всего интересует вопрос: как поступить с образовавшейся задолженностью уволившегося работника?

Ответы на этот вопрос содержатся в нашей статье. Все ситуации с долгами работников компаний можно разделить на 2 группы.

Если работник остался должен: как удержать

Как правило, должником по заработной плате является работодатель, что вполне естественно: работник выполняет свои трудовые обязанности, а работодатель за это обязан выплатить ему вознаграждение.

Однако бывают случаи, когда долг возникает у работника, например, если он «перебрал» с авансом на момент выплаты заработной платы или с отпускными на момент увольнения.

Если с задолженностью работодателя все предельно ясно: если должен – обязан погасить, то с задолженностью работника по зарплате дело обстоит несколько иначе.

Правила удержаний из заработной платы

Удержать НДФЛ с выплат сотруднику — стандартная задача, которую регулярно решают все бухгалтеры.

Вычесть из зарплаты что-то еще — задача менее тривиальная. И ладно если сам работник просит, чтобы компания оставила себе некоторую сумму. Скажем, чтобы расплатиться с организацией по ранее выданному займу.

Тогда надо просто произвести держания из заработной платы на основании заявления сотрудника (письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1 )

Удержание из зарплаты

Важный аспект любых трудовых отношений — заработная плата для работника. Работник всегда заинтересован в своевременной и полной выплате.

В свою очередь, работодатель заинтересован в качественном исполнении работником его трудовых обязанностей. Если сотрудник компании нарушает некоторые пункты трудового соглашения, а работодатель терпит ущерб, то последний имеет право делать удержания из заработной платы.

На практике довольно часто возникают вопросы об удержаниях из заработной платы сотрудников.

Например, разрешается ли удержать ущерб или сумму, превышающую лимит на телефонные разговоры? По большей части работодатель производит обязательные удержания из заработной платы.

Какие суммы, в каком размере и на каких основаниях могут удерживаться из заработной платы, и поговорим сегодня.

Источник: http://vigor24.ru/uderzhanie-podotchetnyh-summ-pri-uvolnenii-48275/

Проводки удержание подотчетных сумм из зп

Расчеты с подотчетными лицами

Подотчетное лицо — это работник организации, на ответственности которого находятся материальные ценности, принадлежащие организации.

В частности, подотчетным лицом становится работник организации, который взял авансом наличные денежные средства в кассе организации под отчет.

«Взять деньги под отчет» означает, что работник должен отчитаться за использование этих денежных средств в течение срока, установленного руководителем организации. Денежные суммы, выданные авансом подотчетным лицам на предстоящие расходы, называются подотчетными суммами.

Денежные средства могут выдаваться под отчет на командировочные расходы, на представительские цели, для покупки за наличный расчет в других организациях и у физических лиц товаров, на приобретение ГСМ, для оплаты выполненных работ, оказанных услуг, на иные хозяйственно-операционные цели.

Выдавать из кассы организации денежные средства под отчет можно только работникам, с которыми у организации установлены трудовые отношения, то есть которые работают по трудовым договорам.

Ежегодно приказом руководителя утверждается перечень лиц (с указанием должности и фамилии), которым разрешено получать из кассы денежные средства под отчет.

Выдача денежных средств под отчет оформляется расходным кассовым ордером унифицированной формы № КО-2 (см.

приложение № 39). Бухгалтер выписывает расходный кассовый ордер на основании заявления работника, подписанного руководителем.

В заявлении работник указывает необходимую сумму аванса, а также цель, на которую испрашивается подотчетная сумма. Образец такого заявления приведен в приложении № 50.

Передача подотчетных сумм одним лицом другому запрещается. Наличные деньги под отчет выдаются конкретному работнику только при условии, что он полностью отчитался по предыдущему авансу.

Если за работником числится дебиторская задолженность по подотчетным суммам, то он не имеет права получить новый аванс. Согласно Порядку ведения кассовых операций подотчетные лица обязаны отчитаться по полученным авансам не позднее 3-х рабочих дней по истечении срока, на который им выдавались эти авансы.

По авансам, выданным на командировочные расходы, подотчетные лица обязаны отчитаться не позднее 3-х рабочих дней со дня возвращения из командировки. Сроки, на которые выдаются подотчетные суммы, устанавливаются руководителем организации. Эти сроки могут быть установлены единым приказом по организации.

При этом в приказе может быть установлен как единый срок для всех подотчетных лиц, так и разные сроки для разных подотчетных лиц. Ниже приведены примеры таких приказов. ООО «Красоптторг» Приказ № 03 от «11» января 2008 г.

Руководствуясь

, утвержденным Центральным банком РФ от 26 февраля 1996 г.

№ 40 ПРИКАЗЫВАЮ: Установить срок, на который выдаются подотчетные суммы, — не более 5-ти рабочих дней.

Контроль за исполнением приказа возложить на главного бухгалтера Красину О.В. Генеральный директор Шакурин Шакурин А.Е.

ООО «Красоптторг» Приказ № 03 от «11» января 2008 г.

Руководствуясь

, утвержденным Центральным банком РФ от 26 февраля 1996 г.

№ 40 ПРИКАЗЫВАЮ: Установить следующие сроки, на которые выдаются подотчетные суммы: водителям автомобилей на приобретение ГСМ и запчастей — не более 3-х рабочих дней; начальнику хозяйственного управления на приобретение хозяйственного и производственного инвентаря — не более 5-ти рабочих дней; секретарю на приобретение канцелярских принадлежностей — не более 3-х рабочих дней; товароведам на закуп товаров — не более 10-ти рабочих дней. Контроль за исполнением приказа возложить на главного бухгалтера Красину О.В.

Генеральный директор Шакурин Шакурин А.Е. Срок, в течение которого подотчетное лицо должно отчитаться за полученный аванс, может устанавливаться индивидуально в заявлении на получение подотчетных сумм из кассы (см.

приложение № 50). Порядок выдачи подотчетных сумм и определения сроков, на которые они выдаются, необходимо предусмотреть в приказе по учетной политике организации (об учетной политике читайте в подразделе 8.3).

В бухгалтерском учете расчеты с подотчетными лицами отражаются на балансовом счете 71.

На выданные под отчет суммы балансовый счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств.

При выдаче подотчетных сумм бухгалтер производит записи в учете на основании расходных кассовых ордеров: Дебет 71 «Расчеты с подотчетными лицами» Кредит 50-1 «Касса организации» на сумму выданных под отчет денежных средств.

После произведенных хозяйственно-операционных расходов или возвращения из командировки подотчетное лицо составляет авансовый отчет унифицированной формы АО-1 (см. приложение № 51).

На основании этого авансового отчета бухгалтер делает записи по кредиту балансового счета 71 «Расчеты с подотчетными лицами» в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, либо с другими счетами в зависимости от характера произведенных расходов.

Например: Дебет 10 «Материалы» Кредит 71 «Расчеты с подотчетными лицами» на сумму приобретенных материалов (например, ГСМ, канцелярские принадлежности, хозинвентарь и т.п.

) Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 71 «Расчеты с подотчетными лицами» на сумму, уплаченную поставщикам, подрядчикам, исполнителям Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами» на сумму командировочных расходов Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами» на сумму иных расходов, которые можно непосредственно отнести в расходы, минуя счета учета расчетов с поставщиками и подрядчиками (например, расходы по оплате услуг нотариуса, плата за авто стоянку, мойку автомобилей, мелкий ремонт хозинвентаря, проезд на территорию оптовых баз и т.п.). Если подотчетное лицо рассчитывается наличными денежными средствами с другой организацией, то необходимо помнить, что в настоящее время предельный размер расчетов наличными деньгами между юридическими лицами, между юридическим лицом и индивидуальным предпринимателем и между индивидуальными предпринимателями в рамках одного договора установлен в сумме 100 тысяч рублей. Этот предельный размер установлен Указанием ЦБ РФ от 20 июня 2007 г.

№ 1843-У. Эта норма действует с 22 июля 2007 года. Ранее, с 21 ноября 2001 года, предельный размер расчетов наличными денежными средствами составлял 60 000 рублей по одной сделке (Указание ЦБ РФ от 14.11.2001 г.

№ 1050-У).

Обратите внимание, расчеты наличными деньгами в рамках одного договора, осуществляемые по одному или нескольким денежным документам, не могут в сумме превышать предельный размер расчетов наличными деньгами, то есть 100 000 рублей. Если расчеты наличными деньгами связаны с реализацией товаров (выполнением работ, оказанием услуг), то принимающая денежные средства сторона должна выдать плательщику чек ККТ.

Если работник не полностью израсходовал выданную ему под отчет сумму, то в день сдачи в бухгалтерию авансового отчета он должен вернуть в кассу организации неиспользованную сумму аванса.

При этом работнику выдают квитанцию к приходному кассовому ордеру унифицированной формы № КО-1 (см. приложение № 38). Копию этой квитанции следует приложить к авансовому отчету для подтверждения полного расчета по полученной подотчетной сумме.

Возврат подотчетным лицом неиспользованного аванса отражается в бухгалтерском учете проводкой: Дебет 50-1 «Касса организации» Кредит 71 «Расчеты с подотчетными лицами» на сумму денежной суммы, внесенной подотчетным лицом в кассу организации.

Эту проводку бухгалтер делает на основании приходного кассового ордера. Подотчетные суммы, не возвращенные работниками в установленные сроки, списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 71 «Расчеты с подотчетными лицами».

Если списанная сумма может быть удержана из оплаты труда работника, то на основании соответствующего документа (заявления работника, приказа руководителя) бухгалтер делает проводку: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 94 «Недостачи и потери от порчи ценностей» на сумму, подлежащую удержанию из заработной платы работника. Если не возвращенная в установленный срок подотчетная сумма не может быть удержана из заработной платы работника, то она отражается по дебету балансового счета 73 следующей проводкой: Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 94 «Недостачи и потери от порчи ценностей».

Согласно статье 137 ТК РФ работодатель вправе принять решение об удержании из заработной платы работника неизрасходованной и невозвращенной подотчетной суммы не позднее 1-го месяца со дня окончания срока, установленного для возвращения аванса.

При удержании из заработной платы работника невозвращенной подотчетной суммы следует руководствоваться положениями статьи 138 ТК РФ: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику; при удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% заработной платы. Исполнительными являются документы, составленные в соответствии с требованиями законодательства об исполнительном производстве.

Поэтому если общая сумма удержаний из заработной платы работника по исполнительным документам и по приказу руководителя будет превышать 20%, то для того чтобы удержать из заработной платы сумму ущерба, организации придется обратиться в суд.

При положительном решении удержание будет производиться по решению суда, то есть по исполнительному документу.

Согласно Плану счетов аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Поскольку под отчет может выдаваться не только российская, но и иностранная валюта (при зарубежных командировках), то к счету 71 целесообразно открыть два субсчета: — расчеты в рублях — расчеты в иностранной валюте.

К субсчету 2 должны быть открыты субсчета второго порядка или счета аналитического учета на каждый вид иностранной валюты (доллары США, евро, австралийские доллары и т.п.) в зависимости от того, в какой валюте производились расчеты подотчетным лицом.

Источник: https://zybleva.ru/provodki-uderzhanie-podotchetnyh-summ-iz-zp-26602/