Какую пользу дает полис ДМС для сотрудников?

Корпоративный полис ДМС позволяет лечиться не только в государственных, но и в частных медицинских клиниках. При этом сотруднику такая страховка обходится бесплатно, у работодателя есть возможность получить налоговые льготы. Объем услуг, размер покрытия и перечень медицинских организаций определяется выбранной программой ДМС и зависит от объема выделенного на страхование бюджета.

Дмс для сотрудников: что это такое и зачем нужно

Добровольное медицинское страхование — это полис, по которому можно компенсировать затраты на лечение сотрудников. Страховым случаем является их обращение в медицинское учреждение, из списка предусмотренных договором страхования.

В общий перечень услуг входит:

- амбулаторно-поликлиническая помощь;

- выезд врачей на дом;

- лечение у стоматолога;

- реабилитационные программы на курортах и в санаториях России, а также в специализированных медицинских центрах;

- оформление медицинской документации;

- мероприятия по иммунопрофилактике.

Если работодатель выбирает полис с ограниченным покрытием, то из него исключаются дорогостоящие стоматологические услуги, санаторное лечение и экстренная госпитализация. В дополнение к амбулаторному обслуживанию в различных лечебных учреждениях страховщик иногда предлагает воспользоваться услугами личного врача, который консультирует застрахованного и координирует его действия.

Медицинскую помощь по страховке можно получить круглосуточно в течение года. Средняя страховая сумма по таким полисам обычно не более 400 тыс.- 1,5-2 млн. рублей на одного человека. В отличие от индивидуального полиса, который клиент покупает самостоятельно, корпоративное ДМС оплачивается работодателем для своих сотрудников. В основном это делается для поощрения, мотивации персонала.

Корпоративное ДМС страхование — виды и особенности

Существует разные виды корпоративных полисов. Самые популярные — эконом, стандарт и VIP.

Эконом это страховки с ограниченным покрытием: Количество обращений к врачу за консультацией, диагностикой и сдачей анализов (рентген, узи, анализ крови), физиопроцедур также ограничено.

Цена таких полисов от 8-10 тыс. рублей. В некоторых случаях цена может быть еще ниже — от 2 тыс. рублей с человека.

Полисы с более расширенным покрытием стоимостью от 40-50 тыс. рублей с человека дают прямой доступ в клиники среднего уровня по согласованию со страховой компанией. Госпитализация предусмотрена по плановым показателям, но на срок не более 10—15 дней. Если пришлось болеть больше, то придется оплачивать из собственного кармана.

Дорогая страховка для VIP-клиентов стоимостью от 50-100 тыс. рублей предоставляет лечение в дорогих частных клиниках и государственных больницах.

Если условия договора позволяют, то при попадании в стационар, клиента поместят в палаты люкс. Ему могут быть положены такие услуги как прием у психотерапевты, ведение беременности и принятие родов.

Элитные страховки для руководства компании могут включать также возможность лечения в зарубежных клиниках.

Преимущества ДМС для сотрудников

Если работодатель купил работнику ДМС, то это безусловный плюс. Во-первых, это отличное дополнение к ОМС.

У сотрудника появится возможность пройти действительное качественное обследование и лечение в тех клиниках, которые возможно он не мог себе позволить.

Во-вторых, это гарантия того, что будет получен круглосуточный сервис — воспользоваться полисом можно в любое время дня и ночи. Обслуживание может быть также в любом месте, а не обязательно по месту регистрации.

На сайте крупных страховщиков застрахованному будет доступен «Личный кабинет», который позволяет направлять запрос на оказание услуг, связываться с врачом, получать устные и письменные онлайн-консультации, прикреплять и хранить медицинские документы (результаты анализов, медицинские заключения). Все это облегчает доступ к медицинской помощи и повышает уровень защиты персонала от сезонных и других заболеваний.

Плюсы для работодателей

Налоговый кодекс РФ позволяет относить оплату по договорам ДМС на себестоимость в размере 6% от фонда оплаты труда. Стоимость страховки для корпоративных клиентов обычно немного ниже чем для частных лиц.

Происходит также освобождение от уплаты единого социального налога с сумм, уплаченных по договору ДМС страхования сотрудников, а также исключение расходов на оплату ДМС из сумм налогооблагаемой базы.

Все это возможно только, если полис оформлен на срок не менее года.

Покупка полиса повышает лояльность персонала, удерживает его от увольнения, перехода к конкурентам. Если сотрудники меньше болеют, получая качественные медицинские услуги, то это также существенный плюс для работодателя. ДМС традиционная часть хорошей корпоративной культуры. Подобные полисы есть во многих крупных компаниях России.

Подводные камни ДМС для сотрудников

Недостаток полиса в том, что у него может быть много ограничений, о которых застрахованный может и не знать. Далеко не все читают текст договора до конца, поэтому могут возникать ситуации, когда им просто будут отказывать в обслуживании.

Типичным исключением является возникновение онкологических заболеваний, сахарный диабет или гепатит. Если возникнут такие заболевания, то лечить их по страховке будут только в стадии обострения, когда есть угроза жизни.

Все остальное придется оплачивать самостоятельно.

Страховая компенсирует только расходы, прописанные врачом. Самостоятельное лечение или покупка лекарств оплачено не будет. Еще один недостаток — список клиник. В некоторых полисах в этот перечень входят только государственные учреждения и всего один-два частных медцентра.

Нередки случаи, когда получив звонок застрахованного сотрудника менеджер отправляет его в более дешевую или государственную клинику, чтобы уменьшить затраты страховщика. Зачастую у крупных страховых компаний своя сеть медицинских центров и клиник.

Именно там и предстоит обслуживаться застрахованным лицам.

Сотрудник никак не может повлиять на набор опций в страховке, которую выбирает работодатель. Разве что он может доплатить свои деньги, чтобы расширить покрытие.

Деньги за медицинские услуги страховщик будет сразу направлять на счет клиники. Только в особых случаях предусмотрена возможность возмещения расходов деньгами.

Страховщик имеет полное право не оплачивать часть стоимости лечения, которая превышает установленную договором страховую сумму.

Стоимость ДМС для организаций

Цена корпоративного ДМС колеблется от 10 тыс. рублей до 210 тыс. рублей. За эту цену можно купить очень ограниченный полис без услуг стоматологии. Нормальная страховка не может стоить менее 30-40 тыс. рублей.

Расчет стоимости полиса производится по сложным формулам с учетом статистики заболеваний в данном регионе, индивидуальных заболеваний и численности персонала. Рассчитывается тариф в процентах от страховых сумм, которые устанавливаются отдельно по каждой рисковой группе.

Например, тариф по программе предоставления медицинских услуг при амбулаторном лечении составит от 0,00314% страховой суммы, а стационарном от 0,00083% страховой суммы. Страховщик имеет право применять повышающие от 1.01 до 2.00 и понижающие от 0.0001 до 0.

99 коэффициенты, исходя из факторов, имеющих существенное значение для определения степени страхового риска. Страховые суммы по стоматологическим услугам обычно лимитированы на уровне 45-50 тыс. рублей, а по опции скорая медицинская помощь на уровне 400 тыс.

рублей.

Покупка страховки снижает финансовые потери за счет уменьшения дней нетрудоспособности и заболеваемости сотрудников.

Как оформить ДМС на сотрудников

Для оформления полиса понадобится предоставить страховщику пакет документов. В случае онлайн-оформления полиса нужно будет выслать их по электронной почте. Сама страховка в этом случае высылается клиенту в виде pdf-файла.

Необходимо предоставить:

- Ф.И.О., пол сотрудника;

- дату рождения;

- данные паспорта;

- адрес регистрации и фактического проживания;

- СНИЛС;

- контакты (телефон, адрес, почта).

Если страхователем выступает юридическое лицо, в заявлении указывается реквизиты, условия и срок страхования, предполагаемый перечень медицинских услуг (программа медицинского страхования). К заявлению должен быть приложен список застрахованных с указанием: — фамилий, имен, отчеств и паспортных данных; — домашних адресов и телефонов; — возраста.

После заполнения медицинской анкеты сотрудниками, страховщик проанализирует свои риски и предложить страховой договор для подписания.

В некоторых случаях, если сотрудник уже имел операции или проходил длительное лечение, то его могут попросить пройти дополнительное обследование и предоставить справку о состоянии здоровья.

Страховщик вправе вводить повышающие или понижающие коэффициенты к страховым тарифам, экспертно определяемые по результатам такого обследования.

Тонкости ДМС для сотрудников

У страховки есть свои тонкости. Например, в ней может быть указано ограничение на дистанционные консультации узких специалистов (если такая услуга вообще предусмотрена), определенное количество очных консультаций за год (например, 1-2), ну и, конечно же, множество исключений из страховых случаев.

Если на собеседовании сотруднику обещают полис ДМС при трудоустройстве, то желательно заранее проверить прописан ли этот пункт в трудовом соглашении. Обычно полис дают через три-шесть месяцев после приема на работу.

Если предполагается, что ДМС будет подписан после прохождения испытательного срока, то этот момент также должен быть заранее оговорен и учтен в трудовом контракте.

На период испытательного срока страховку почти никогда не предоставляют.

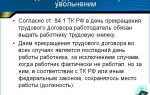

После увольнения полис иногда продолжает действовать до окончания своего срока.

Но если застрахованный сотрудник давал свое письменное согласие на замену своей кандидатуры в страховке в случае ухода, то возможно резкое прекращение действия полиса. Согласие сотрудника должно быть выражено в письменной форме.

В этом случае полис часто перестает действовать сразу после выхода приказа об увольнении, то есть даже раньше истечения срока отработки (две недели).

Дмс родственникам сотрудника

Одно из главных достоинств полиса — возможность лечения детей и супругов (в случае если это предусмотрено работодателем). Случается такое довольно редко и в основном используется для дополнительной мотивации персонала. За рубежом же такие полисы распространены повсеместно.

В России гораздо чаще сотруднику предлагают доплатить за возможность лечения детей или супругов либо страховщик предлагает купить индивидуальный ДМС для родственников с существенной скидкой.

При оформлении индивидуального ДМС положен также налоговый социальный вычет — 13% от стоимости полиса, но не больше 15,6 тыс. рублей в год. Для его оформления нужно будет обратиться в бухгалтерию своей компании либо сразу в налоговую инспекцию по месту жительства.

Таблица — сравнение программ СК по ДМС для сотрудников

| Страховая компания | Цена полиса | Услуги |

| Росгосстрах | 8,5-17,4 тыс. рублей | прием у врача (в том числе дома), анализы, стоматология |

| РЕСО-гарантия | От 6 до 15 тыс. рублей | амбулаторная помощь (базовый риск), помощь на дому, скорая медицинская помощь, экстренная госпитализация в стационар, стоматология и телемедицина. Лимит на человека от 2 млн. рублей. |

| ВТБ страхование | от 2 до 50 тыс. рублей | основные риски ДМС плюс страхование членов семьи. По дорогим страховкам предусмотрено лечение и обследование в элитном медицинском учреждении. По дешевым минимальный набор услуг (лечение и обследование в ведомственном учреждении) |

| Ингосстрах | 29,4 тыс. рублей | прием у врача (в том числе дома), анализы, стоматология, Страхование родственников (супруг/супруга, родители, дети) на льготных условиях в рамках действующего контракта |

| Ренессанс Страхование | от 7 до 52 тыс. рублей | прием у врача (в том числе дома), анализы, стоматология, экстренная скорая помощь, стационар, амбулаторное лечение. Лимит от 10 млн. рублей на человека (стационарное обслуживание – до 6 млн. рублей, амбулаторное и стоматологическое – до 4 млн. рублей). |

Источник: https://strahovoi.expert/lichnoe-strahovanie/dms/dlya-sotrudnikov.html

Дмс для сотрудников: разбираемся с налогами и взносами

Сразу оговоримся, что правила налогообложения, особенно в части налога на прибыль, сильно зависят от вида страховки, которую работодатель решил включить в «соцпакет». Так, там может быть страховка на случай инвалидности или смерти. Кроме того, законодательство предусматривает возможность страхования на случай временной нетрудоспособности.

Однако эти варианты страховок, скорее, экзотика, с которой большинству бухгалтеров сталкиваться не приходится.

Чаще всего в социальный пакет попадают полисы добровольного медицинского страхования, дающие работникам возможность получать медицинскую помощь в аккредитованных страховой компанией медицинских учреждениях (поликлиниках, больницах, травмпунктах, санаториях и т.п.). На этой разновидности страховок мы и остановимся.

Три условия для ДМС

Итак, руководство компании решило обеспечить сотрудников медицинской страховкой. Для этого компании нужно будет заключить со страховой организацией договор добровольного личного страхования в пользу третьих лиц (работников).

Соответственно, в обязанности работодателя входит оплата такой страховки, а непосредственно пользоваться услугами медучреждений будут сотрудники. Налоговый кодекс позволяет учесть в расходах оплату такой страховки. Правда, при этом имеется несколько «но».

Так, во-первых, обязанность обеспечить работников страховкой должна быть зафиксирована в трудовом или в коллективном договоре (п. 1 ст. 255 НК РФ). Во-вторых, в расходы можно включить только те суммы, которые перечислены в оплату страховки сотрудников, т.е.

лиц, с которыми у организации заключен трудовой договор. В-третьих, сумма, которую можно отнести на расходы, ограничена шестью процентами от общей суммы расходов на оплату труда. Наконец, в-четвертых, сам договор страхования должен быть заключен на срок не менее года.

Рассмотрим эти условия детально.

Что пишем в договоре

Начнем с трудового договора. Понятно, что данное условие нужно закрепить в трудовых договорах с сотрудниками, но сделать это можно по-разному.

Так, это может быть прямое указание в договоре на то, что работодатель обязан застраховать сотрудника по программе ДМС. А может быть и ссылка на локальный нормативный акт — Положение о социальных гарантиях, Правила внутреннего трудового распорядка и т.п., где содержится подобное условие.

При этом если выбран первый вариант, то все «частности» (как то: с какого момента представляется страховка, действует ли она при увольнении, переводе, переходе на другую должность, объем этой страховки) необходимо зафиксировать либо также в договоре, либо путем отсылки к соответствующему локальному акту.

Также нужно четко следить, чтобы список застрахованных лиц совпадал со списком сотрудников организации.

Ведь в расходы, учитываемые при налогообложении прибыли, могут попадать только те суммы, которые уплачены по договорам страхования лиц, имеющих действующий трудовой договор с организацией.

Конечно, оплата страховок для членов семьи сотрудников или для лиц, с которыми организация имеет гражданско-правовые договоры, возможна. Но налоговую базу по прибыли такие затраты уменьшать не будут.

Нормирование расходов

Перейдем к нормированию. В расходы по налогу на прибыль включаются платежи по договорам ДМС в размере не более шести процентов от суммы расходов на оплату труда.

Обратите внимание, что для целей расчета норматива в состав расходов на оплату труда включаются суммы зарплаты всех сотрудников предприятия, а не только тех, кому оформляется страховка. Также важно помнить, что лимит определяется в том же периоде, когда производится учет расходов на страхование.

Распределение расходов

Давайте теперь посмотрим, когда же учитываются расходы на ДМС. Для этого обратимся к пункту 6 статьи 272 Налогового кодекса.

Там сказано, что порядок признания расходов на оплату страховок по договорам, заключенным на срок более одного отчетного периода (в случае с ДМС затраты по менее длительным договорам в расходы просто не попадают, т.к.

по НК РФ минимальный срок — один год) зависит от того, как компания оплачивает услуги страховой компании. Налоговый кодекс предлагает два возможных варианта — единовременный платеж и несколько платежей по периодам страхования.

В первом случае (единовременный платеж) уплаченная по договору страхования сумма относится на расходы равномерно в течение всего срока действия договора, пропорционально количеству календарных дней действия договора в отчетном периоде.

Во втором случае (несколько платежей по периодам страхования) каждый платеж нужно признавать равномерно в течение срока, соответствующего периоду, за который был перечислен платеж, опять же пропорционально количеству календарных дней действия договора в текущем отчетном периоде.

На практике возможен еще и третий вариант, который в Налоговом кодексе не описан. Речь идет о случаях рассрочки платежа, когда в договоре четко не указано, за какой именно период вносится каждый конкретный платеж.

Это обычная рассрочка, когда в договоре лишь установлены даты внесения очередного платежа, но привязки этого платежа к периоду страхования нет. О том, как поступать в таком случае, в Налоговом кодексе не говорится.

Если применить здесь логику, используемую в статье 272 НК РФ, то получится, что каждый платеж надо равномерно распределить на период с даты перечисления платежа по дату окончания периода страхования.

Ндфл и взносы в фонды

Страховые взносы, которые работодатель уплачивает по договору ДМС, не создают налогооблагаемый доход у застрахованных сотрудников в силу прямого указания на это в пункте 3 статьи 213 НК РФ.

Обратите внимание, что, в отличие от налога на прибыль, в части НДФЛ никакого нормирования нет.

Даже если работодатель не смог полностью учесть в расходах сумму, уплаченную по договору страхования, НДФЛ у застрахованных по такому договору сотрудников не возникает.

Не возникает обязанности по начислению НДФЛ и в части стоимости медицинских услуг, которые застрахованные сотрудники получают в рамках программы ДМС, оплаченной работодателем. Об этом говорится в подпункте 3 пункта 1 статьи 213 НК РФ. Единственное исключение — оплата за счет страховки санаторно-курортного лечения.

Тут НДФЛ возникает, но агентом по этой выплате признается не работодатель, а страховая компания (п. 1 ст. 226 НК РФ). Именно она должна будет исчислить НДФЛ со стоимости путевки, при возможности удержать его и перечислить в бюджет, либо сообщить инспекторам о невозможности удержания (п. 5 ст. 226 НК РФ, определение ВАС РФ от 10.11.10 № ВАС-14352/10).

Так что бухгалтеру организации-работодателя и тут беспокоиться не о чем.

Источник: https://www.buhonline.ru/pub/beginner/2012/9/6442

Дмс для сотрудников — все о кадрах

Утверждение о том, что кадры решают все, едва ли для кого-то станет откровением. Именно поэтому многие компании пытаются сделать жизнь своих сотрудников максимально комфортной, чтобы они раскрывали весь свой трудовой потенциал.

Одним из наиболее популярных шагов в этом направлении является добровольное медицинское страхование работников (далее — ДМС).

Выясним, чем этот вид страхования лучше обязательного и как заключение договора повлияет на налоговую нагрузку организации.

Пожалуй, каждый из нас слышал об обязательном медицинском страховании (далее — ОМС). Но далеко не все знают, что это такое, и чем оно отличается от добровольного.

Чтобы понять, в чем же разница, обратимся к части 2 статьи 19 Федерального закона от 21.11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (далее — Закон N 323-ФЗ). Там закреплено, что каждый человек имеет право на бесплатную медицинскую помощь в гарантированном объеме. Это и есть ОМС.

Помощь в рамках ОМС оказывается в соответствии со специальными программами. Они ежегодно утверждаются Правительством РФ. Например, в 2014 году действует Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на 2014 год и на плановый период 2015 и 2016 годов (утв. постановлением Правительства РФ от 18.10.2013 N 932).

Эта программа устанавливает:

— виды, условия и формы оказания медицинской помощи;

— перечень заболеваний и состояний, оказание медицинской помощи при которых осуществляется бесплатно;

— категории граждан, оказание медицинской помощи которым осуществляется бесплатно и т. д.

Конечно, услуги, которые предоставляются по ОМС, являются базовыми. И многим этих услуг недостаточно. Поэтому в Законе N 323-ФЗ наряду с правом на получение бесплатной медицинской помощи предусмотрена возможность получать платные услуги на основании договора ДМС.

Впрочем, слово «платные» не является синонимом слова «лучшие». А значит, нельзя не сказать о плюсах и минусах ДМС.

Аргументы «за»

На наш взгляд, к плюсам договоров ДМС можно отнести:

— повышение лояльности персонала. При прочих равных условиях работник, скорее всего, сделает выбор в пользу фирмы, которая предоставляет ДМС. Кроме того, сотрудники будут чувствовать заботу со стороны фирмы, что положительно скажется на их работе;

— получение работниками квалифицированной медицинской помощи;

— сокращение потери рабочего времени из-за посещения работниками бесплатных поликлиник;

— улучшение здоровья персонала (при этом сокращается время, которое работник проводит на больничном);

— улучшение имиджа компании в глазах собственных работников, клиентов и конкурентов;

— получение возможности организовать проведение диспансеризаций, а также предварительных (при приеме на работу) и периодических медицинских осмотров сотрудников;

— возможность получать медицинскую помощь прямо на дому или на рабочем месте (если у медицинской организации есть передвижные диагностические центры).

Аргументы «против»

Наряду с неоспоримыми плюсами у ДМС есть и некоторые минусы. Перечислим их:

— существенные финансовые затраты фирмы на оплату ДМС;

— дополнительные трудозатраты на оформление договора, сопутствующей документации и учет операций по ДМС;

— недобросовестность некоторых страховых компаний (несвоевременное перечисление средств медицинской организации, предоставление списка застрахованных лиц с опозданием, намеренное сужение списка предоставляемых услуг и т. п.);

— невозможность получить некоторые услуги для жителей других регионов (вряд ли, например, передвижная лаборатория медицинской организации поедет из Москвы в дальнее Подмосковье).

Определяем приоритеты

Сразу скажем, что предоставлять ДМС в одинаковом объеме всем без исключения работникам — шаг нерациональный. Первое, что компания должна сделать перед заключением договора — определить цель ДМС. Для этого нужно просто задаться вопросом: для чего нужно заключение этого договора? Правильных вариантов ответа может быть много — все зависит от политики компании и позиции ее руководства.

Так, ДМС может понадобиться для:

— удержания топ-менеджмента компании. Тогда имеет смысл оформить страховку нескольким руководящим фигурам, а возможно и членам их семей;

— повышения лояльности сотрудников компании. В такой ситуации целесообразно оформить страховку более широкому кругу работников, но с меньшим набором «опций»;

— пресечения практики регулярных уходов сотрудников на длительные больничные. В данном случае можно оформить страховку отдельным особо болезненным сотрудникам.

Как видно, от целей, которые планируется решить с помощью ДМС, будет зависеть выбор страховой программы. Разумеется, при постановке целей компания должна учитывать еще и возможности своего бюджета.

Финансовый вопрос

Сделать оптимальной выбор программы страхования без учета финансового положения фирмы попросту невозможно. Поэтому прежде чем обращаться в страховую компанию следует определить примерный бюджет мероприятия.

Забегая вперед, отметим, что расходы на ДМС уменьшают налогооблагаемую прибыль компании. Однако в Налоговом кодексе предусмотрено жесткое ограничение: учесть в расходах можно не более шести процентов затрат на оплату труда. Именно на эту цифру, на наш взгляд, и стоит ориентироваться. Однако точный размер затрат на ДМС нужно определять в зависимости от финансовых показателей фирмы.

С одной стороны, слишком большая цена договора ДМС при низкой прибыли может привести к финансовым сложностям. Но в то же время выгода от достижения тех целей, которые ставит компания, заключая договор ДМС, может в несколько раз перекрыть затраты.

В любом случае обойтись без анализа цен на услуги страховых компаний никак не получится.

Правильный выбор

Итак, цели ДМС определены, все «за» и «против» проанализированы, бюджет определен, осталось выбрать страховую компанию и программу ДМС. Можно пойти двумя путями:

— подобрать страхового брокера. Он сам соберет и предоставит всю информацию о страховых компаниях, их услугах и ценах, а также поможет с оформлением документов. Но здесь важно учесть, что страховой брокер может действовать в интересах той или иной страховой компании. В этом случае о его объективности и беспристрастности вряд ли можно будет говорить всерьез;

— найти страховую компанию и программу ДМС самостоятельно. Это потребует немало сил и времени, но позволит сделать оптимальный выбор, подходящий конкретной компании в той или иной ситуации. Кстати, определиться с выбором наверняка помогут независимые рейтинги страховых компаний. Их можно без труда найти в Интернете.

Законодательные тонкости

Обязательное медицинское страхование в России регулируется Федеральным законом от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». В то же время закона, касающегося ДМС, не существует.

Источник: http://info-personal.ru/raznoe/dms-dlya-sotrudnikov/

Стоит ли покупать полис ДМС, чтобы не разориться на лечении и медикаментах

Добровольное медицинское страхование — это страхование, которое позволяет получать медицинскую помощь в клиниках, не работающих по программе обязательного медицинского страхования. Грубо говоря, с обычным полисом обращаются в государственную поликлинику, с полисом ДМС — в платную.

Обычно полис — это конструктор. То есть вам предлагается базовая услуга, а к ней — набор дополнительных. База — это минимальное обслуживание в клинике, а список возможных опций безграничен. Это и вызов врача на дом, и неотложная помощь, и стоматология, и многое другое.

В России ДМС, как правило, оформляют работодатели, это входит в часть привлекательного соцпакета при трудоустройстве. Но стоит ли делать дополнительный полис, если на работе его нет и не предвидится?

Плюсы добровольной медстраховки

Преимущества тут те же, что и у платного лечения перед бесплатным:

- Обслуживание в частных клиниках с более высоким уровнем комфорта и технического оснащения.

- Отсутствие очередей.

- Качественный сервис. Сюда входит и вежливое обращение персонала, и такие мелочи, как бесплатные бахилы и другие одноразовые расходные материалы.

Кроме того, пациент платит за полис ДМС один раз, а потом уже страховая возмещает расходы медицинскому учреждению. Такой подход сокращает количество лишних обследований и назначений, которые иногда делают врачи в платных центрах: страховая просто не одобрит проведение манипуляций, не входящих в стандарт лечения.

Минусы добровольной страховки

Недостаток у ДМС один, зато огромный. Это дорого.

Страховой компании невыгодно, чтобы вы много болели и тратили в больницах все деньги, которые отдали за полис, поэтому у ДМС много ограничений. Итоговые расчёты зачастую оказываются не в пользу пациента.

Что обязательно узнать при оформлении полиса

Если вы задумались о покупке страховки или устроились на работу, где сотрудникам предоставляют ДМС, и хотите подключить к программе родственников, обязательно уточните ряд вопросов:

- Список заболеваний и условия, при которых полис не оформляют. При подготовке статьи я перечитала правила страхования полутора десятков компаний. И везде отказываются заключать договор ДМС с носителями ВИЧ и онкологическими больными, а также людьми старше 65 лет и людьми с хроническими заболеваниями сердечно-сосудистой системы. С точки зрения страховых, это невыгодно.

- Правила обращения в медицинскую организацию. По условиям договора может оказаться, что перед визитом в клинику нужно обратиться в страховую, а уже тамошний оператор направит вас к доктору. А если этого не сделать, то лечение будет за ваш счёт.

- Клиники, с которыми работает страховая организация. Чем меньше выбор и чем скромнее клиники, тем больше вероятность, что врачи не смогут провести то или иное обследование или манипуляцию. Тогда придётся идти в другое место и тратить свои деньги.

Кроме того, внимательно прочитайте все правила страхования и сам договор, в котором указано, какие случаи будут страховыми, а какие — нет.

Что не покрывает страховка

У всех страховых разные условия. Возможно, что именно в вашем договоре за определённую цену будет то, чего нет в других договорах. Но стандартные полисы в большинстве случаев одинаковые. Кроме уже указанных случаев ВИЧ-инфекции и злокачественных новообразований, они не покрывают расходы на:

- Лекарства. Покупать таблетки придётся за свои деньги.

- Профилактические визиты к доктору. Допустим, вас ничего не беспокоит, но вы знаете, что нужно каждый год или даже два раза в год посещать стоматолога и гинеколога. Если вы следите за собой, доктор подтвердит, что вы здоровы. И это обращение не будет считаться страховым случаем. То же можно сказать и о посещении врача, когда вам нужно поставить штамп в справке, например.

- Беременность и роды. Эти события не считаются страховым случаем, а для медицинского сопровождения беременности у страховых и клиник есть отдельные предложения.

- Психиатрическую помощь. О стрессах, выгорании и депрессии с психотерапевтом будете беседовать за свои деньги.

Проще сказать, когда работает базовый полис: когда у вас что-то заболело, вы обратились к доктору и вылечились амбулаторно. Всё остальное, в том числе и госпитализация (в комфортную палату), — это дополнительные фишки за дополнительные деньги.

Как понять, стоит ли покупать полис ДМС

Чтобы выяснить, стоит ли покупать полис, нужно сделать немного:

- Посчитать, сколько вы тратите на лечение.

- Выяснить, какие пакеты услуг вам нужны.

- Проверить, в каких страховых и за какую сумму предоставляют полис.

В прошлом году я потратила на лечение в коммерческих клиниках не так уж много и обращалась за помощью в основном для профилактических осмотров (в таблице — округлённые данные, цены актуальны для моего региона):

| Услуга | Стоимость (руб.) |

| Приём гинеколога | 2 300 |

| Анализы и обследования | 3 750 |

| Медицинские манипуляции и лечение | 4 540 |

| Профилактический осмотр стоматолога | 150 |

| Профессиональная чистка зубов | 3 000 |

| Лечебный массаж | 8 000 |

| Консультация терапевта | 550 |

| Медикаменты | 4 724 |

| Итого | 27 014 |

Калькулятор одной из страховых компаний насчитал, что минимальный полис, который будет включать услуги стоматолога, для меня будет стоить 35 000 рублей в год.

При этом я ещё и буду тратить деньги на лечение, потому что вся профилактика, если верить правилам страхования, полностью ляжет на мой кошелёк.

То есть массаж, чистка зубов и покупка лекарств — самые дорогие позиции в моём списке — останутся вне страховки.

Для интереса я позвонила ещё в две страховые компании, где честные сотрудники прямо сказали, что для физических лиц полис ДМС невыгоден, а если переживаю из-за риска травмы или болезни, то логичнее заключить договор страхования от несчастного случая или заболевания: он в разы дешевле.

Когда есть смысл покупать полис ДМС

Добровольное медицинское страхование выгодно в нескольких случаях:

- С помощью работодателя вы подключаете родственников к программе страхования на выгодных условиях.

- Вы много болеете и лечитесь в платных клиниках.

- У вас много денег и вы хотите получать медицинскую помощь с максимальным комфортом.

Если это не ваш случай, то оставьте ДМС для работодателей, которые думают о подчинённых, хотят быть привлекательными для крутых специалистов и не терять людей, потому что они из-за обычного насморка целый день проторчали в очереди к врачу.

Источник: https://lifehacker.ru/polis-dms/

Дмс для сотрудников — что это такое, офрмление, преимущества, договор

Добровольное медицинское страхование является хорошим дополнением к полису ОМС, который расширяет гарантированные государством минимумы для каждого человека в отношении защиты его здоровья и физического благополучия.

Оформление коллективной страховки для сотрудников является свидетельством высокой страховой и правовой культуры руководства любой компании или организации.

Добровольное страхование в медицинской сфере носит как индивидуальный, так и коллективный характер. ДМС страхование для сотрудников – это специальный страховой продукт или ряд предложений, которые используются для страховой защиты трудового коллектива от имени его руководства.

Для работников ДМС выступает отличной мотивацией и стимулятором в повышении достигнутых показателей.

Для руководства такой полис дает возможность повысить ответственность и лояльность со стороны трудящихся. Полис ДМС для сотрудников является прекрасным рычагом управления в корпоративной машине.

Работодатели благодаря полисам ДМС повышают в первую очередь престиж своей организации, и только во вторую персональную значимость в глазах сотрудников.

Какие имеет преимущества ДМС для сотрудников

Существуют следующие плюсы оформления подобной страховки:

- повышение престижа компании;

- привлечение ценных кадров;

- повышение лояльности и трудоспособности работников;

- улучшение качества труда;

- стимуляция в развитии корпоративной культуры.

Перечисленные выше преимущества являются общими. Если говорить о плюсах для сотрудников, то это возможность получать качественное, полноценное медицинское обслуживание и покупать медикаменты со скидками.

Это ведет к тому, что сотрудник быстрее возвращается к работе и стремится улучшить свои трудовые показатели.

Страхователи по данному виду защиты вправе самостоятельно выбирать клиники, в которых они будут обслуживаться и даже уровень квалификации персонала.

Работодателям оформление коллективных страховок выгодно по следующим причинам:

- сумма страхования включается в расходы в размере 6% от суммы трат по оплате труда;

- страховые взносы не облагаются НДС;

- компенсации и выплаты не включаются в состав совокупного дохода сотрудника.

Руководство посредством оформления коллективной страховки повышает свой престиж, улучшает показатели экономической эффективности и в это же время получает налоговые льготы, что также немаловажно.

Как оформить

В определенный момент каждый грамотный руководитель понимает, что привлечь ценных сотрудников одной только зарплатой будет очень трудно.

После того, как работодатель решится на оформление коллективной страховки ему необходимо оценить предложение на рынке в сфере добровольного медицинского страхования и выбрать страховщика.

После этого следует письменное обращение в страховую компанию относительно заключения специального соглашения в пользу третьих лиц.

Но изначально обязанность по обеспечению полисом ДМС должна быть предусмотрена трудовым или коллективным договором.

К расходам можно добавить только те суммы, которые были оплачены в пользу сотрудников. Существует также и предел перечисленный – это 6% от суммы расходов по оплате труда.

НК РФ указывает на то, что порядок признания расходов на оплату страховок зависит от способа уплаты взносов страхователем (ст. 272). Существует два возможных варианта: единовременный платеж и рассрочка по периодам страхования.

Страховые взносы, которые выплачиваются работодателем страховой компании, не являются базой для начисления НДФЛ в отношении защищенных соглашением лиц (ст. 213 НК РФ).

В отличие от налога на прибыль, по НДФЛ никакого нормирования не предусмотрено. Налог на доходы физических лиц не начисляется и на стоимость услуг, полученных работниками в рамках программы ДМС.

В расходы по налогу на прибыль включаются взносы в размере не более 6% от сумм, отведенных на оплату труда. Расходы на оплату труда составляются из зарплат всех сотрудников, работающих в организации, а не только тех, для которых приобретается полис страхования.

Где можно получить полис ДМС, узнайте в этой статье.

Особенности договора

Оформление полиса ДМС для сотрудников открывает работодателю возможности в отношении получения налоговых льгот. Но для этого необходимо правильно оформить не только страховое соглашение, но и трудовой договор.

Важно отследить, чтобы списки застрахованных лиц и количество сотрудников в договорах совпадали по количеству.

В страховом соглашении обязательными моментами будут:

- ведомости о страховщике, страхователе и застрахованных лицах;

- предмет страхования;

- права и обязанности сторон;

- ответственность за неисполнение договорных условий;

- срок действия договора;

- сумма страхования и премия;

- порядок выплаты компенсации;

- порядок уплаты страховых взносов.

Покупка коллективной страховки может сопровождаться оформлением гарантированной защиты в пользу родственников и членов семьи работников, но база налогообложения по прибыли в этом случае уменьшаться не будет.

Где можно получить

Сегодня большинство компаний, предлагающих услуги по добровольному медицинскому страхованию, позволяют оформлять не только индивидуальные, но и корпоративные полиса.

Лучшие предложения в сфере корпоративного страхования являются идеями следующих компаний:

- Согаз;

- ВСК;

- АльфаСтрахование;

- Ингосстрах;

- Росгосстрах;

- Ренессанс;

- Согласие-Вита;

- МетЛайф;

- Уралсиб;

- Чулпан;

- Альянс;

- АСКО;

- Жасо-Лайф;

- Сосьете Женераль;

- СиВ Лайф и другие.

Отдельно необходимо отметить компанию Сбербанк страхование, которая входит в тройку лучших представителей рынка РФ по личному страхованию.

ВТБ Страхование

Компания ВТБ Страхование предлагает отдельную программу защиты в медицинской сфере для руководства и сотрудников корпоративных клиентов.

Компания ВТБ Страхование готова создавать точки продажи страховых продуктов прямо на территории корпоративного клиента с последующим информированием каждого застрахованного в телефонном порядке о появлении новинок.

К основным преимуществам компании ВТБ Страхование можно отнести:

- предложение сетевых программ с выбором ближайших лечебных учреждений;

- наличие диспетчерского пульта, работающего круглосуточно, для осуществления беспрерывной информационной поддержки клиентов;

- возможность проведения консультаций и диагностики в специализированных медицинских учреждениях;

- страховой тариф снижается при увеличении количества застрахованных лиц;

- по корпоративным тарифам проводится страхование родственников застрахованных сотрудников.

Безусловно, компания ВТБ Страхование гарантирует налоговую льготность своим корпоративным клиентам. Кроме этого, работодатель всегда может оформить страховку для сотрудников, которые выезжают в командировки.

Сбербанк

Компания Сбербанк Страхование во всех рейтингах лучших страховщиков по страхованию жизни находится в тройке лидеров.

Сборы компании за последние два года выросли в 5 раз, а рыночная доля превысила значение в 30%. Объемы начисленных страховых премий выросли в 4 раза.

Сбербанк Страхование жизни наглядно демонстрирует величину потенциала в добровольного и обязательного медицинского страхования в частности и страхования жизни в целом.

Сегодня усилии данного страховщика направлены на потребности и возможности клиентов массового сегмента. Компания Сбербанк Страхование поддерживает внедрение современных технологий, развитие новых продуктов.

Компания Сбербанк дает возможность получить своим клиентом всю важную информацию по телефону линии поддержки. Звонить можно в любое время суток.

Стоимость

Стоимость ДМ для сотрудников представлена в таблице:

| Опции, варианты наполнения страховых программ | Минимальная и максимальная стоимость для юридических лиц |

| Амбулаторное обслуживание, помощь на дому | 10 000-200 000 рублей |

| Амбулаторное обслуживание, помощь на дому, стоматология | 15 000-220 000 рублей |

| Амбулаторное обслуживание, помощь на дому, стоматология, скорая помощь, стационарное обслуживание | 20 000-270 000 рублей |

| Амбулаторное обслуживание, помощь на дому, стоматология, скорая помощь, стационарное обслуживание (экстренное и плановое) | 30 000-310 000 рублей |

ДМС для сотрудников является выгодным решением для руководства и трудящихся любой компании. Топ-менеджера и директора повышают престиж своего предприятия, стимулируют работоспособность и лояльность своей команды.

Работники, в свою очередь, могут быть уверенны в качестве медицинского обслуживания. Кроме этого, полис ДМС гарантирует им скидки на приобретение иных страховых продуктов.

Про полис ДМС для иностранных граждан в компании Росгосстрах читайте здесь.

Страховой полис ДМС в компании МАКС рассматривается на этой странице.

Источник: http://prostrahovanie24.ru/med/dms/dms-dlja-sotrudnikov.html

Добровольное медицинское страхование (ДМС) как дополнительный бонус для сотрудников компании

Главная » Страхование жизни и здоровья » ДМС

Конкуренция на рынке труда на сегодняшний день актуальна не только для тех, кто ищет работу, но и для нанимателей, которые стремятся заполучить в свою компанию лучших специалистов.

Всем известно, что высококвалифицированный персонал – залог успешной деятельности компании.

Специалисты, чьи услуги пользуются спросом, предъявляют к будущим работодателям все более высокие требования, которые касаются не только оплаты труда, но и социального пакета.

Что такое ДМС, сегодня знает каждый.

Корпоративное добровольное медицинское страхование – это такой тип страхования, при котором компания, приобретая полис ДМС для своего сотрудника, фактически оплачивает ему оказание определенных медицинских услуг.

Дмс как дополнительная мотивация сотрудников

Успешность компании напрямую зависит от того, насколько комфортно чувствуют себя ее сотрудники. Эффективность корпоративной политики предприятия состоит из нескольких элементов, среди которых ДМС играет одну из ведущих ролей.

Программы добровольного медицинского страхования созданы специально для защиты здоровья работников компании.

Обычной практикой считается зависимость стоимости страхового полиса от должности, которую занимает сотрудник.

Также существует вариант, когда уровень полиса определяется успехами того или иного работника. Благодаря включению этой услуги в социальный пакет можно поднять производительность работы сотрудников, улучшить климат в коллективе и снизить текучесть кадров.

В чем выгода дмс

Любая солидная компания старается как можно лучше заботиться о своих работниках. С этой целью для них оплачиваются дорогостоящие путевки в хорошо зарекомендовавшие себя санатории и на оздоровительные курорты.

Также проводятся профилактические медицинские осмотры и обеспечивается качественное медицинское обслуживание за счет компании.

Однако большинство из приведенных выше услуг можно получить и при заключении договора о добровольном медицинском страховании персонала. При этом компании не нужно выделять деньги из полученной прибыли, чтобы перевести их на счет медицинских учреждений.

Фирма приобретает страховые полисы ДМС для своих сотрудников в страховой компании. При этом стоимость полиса ДМС оказывается ниже розничной, т.к. нередко страховщики делают скидки на приобретение корпоративных страховок.

Программы ДМС предоставляют своим клиентам огромный спектр медицинских услуг, в том числе стоматологическое лечение и пребывание в реабилитационных медицинских центрах или санаторно-курортных учреждениях.

При этом работодатели, которые обеспечивают персонал своей компании полисами ДМС, получают ряд преимуществ в виде льгот.

Льготы при налогообложении:

- Максимальный размер взносов, не превышающий 6 % от общей суммы затрат на выплаты заработной платы, по договору ДМС, заключенному не менее чем на 1 год, может уменьшить налоговую базу по налогу на прибыль (согласно п. 16 ст. 255 НК РФ).

- Суммы страховых взносов по договору ДМС, который был заключен не менее чем на 1 год, не подлежат обложению единым социальным налогом (согласно п. 1 ст. 238 НК РФ).

- При расчете налогооблагаемой базы физического лица не учитывают доход, который оно получает в качестве страховой выплаты по факту наступления страхового случая (согласно п. 3 ст. 213 НК РФ).

А что при этом получают сотрудники?

Добровольное медицинское страхование гарантирует застрахованному лицу предоставление тех видов медицинских услуг, которые заявлены в соответствующей программе, приобретенной у страховой компании работодателем.

Сотрудники могут рассчитывать на получение услуг коммерческой скорой помощи и проведение медицинских осмотров.

В зависимости от выбранной программы сотрудникам предоставляются ряд услуг:

- амбулаторно-поликлиническая помощь;

- выезд врачей на дом;

- лечение у стоматолога;

- реабилитационные программы на курортах и в санаториях России, а также в специализированных медицинских центрах;

- оформление медицинской документации;

- мероприятия по иммунопрофилактике.

К каждому пациенту гарантированно применяется индивидуальный подход при осмотре, постановке диагноза и лечении. Все медицинские процедуры проводятся на уровне, соответствующем высоким стандартам требований к сфере здравоохранения.

Застрахованные сотрудники могут получать медицинские услуги вне очереди или с выездом на предприятие.

Кроме всего прочего, обладателям полисов ДМС доступен более широкий выбор механизмов урегулирования споров и конфликтных ситуаций с медицинскими учреждениями (например, при выяснении качества предоставленных услуг).

Дмс для родственников сотрудника

Некоторые компании приобретают страховые полисы не только для сотрудников, но и для членов их семей. В первую очередь эти программы касаются близких родственников – жен и детей, однако возможны варианты и с расширением этого списка.

Компания может использовать приобретение ДМС для родственников, как инструмент дополнительной мотивации своих сотрудников.

Сотрудники, которым не приходится беспокоиться о здоровье своих близких, работают намного эффективнее. Добровольное медицинское страхование родственников может стать отличным решением многих проблем медицинского характера.

Достоинства и недостатки корпоративного страхования ДМС

При заключении договора о добровольном медицинском страховании сотрудников важно изучить не только преимущества, которые получает от его заключения компания, но и проблемы, с которыми она может столкнуться.

Недостатки ДМС:

- ДМС требует от компании значительных объемов финансовых инвестиций;

- Для молодых специалистов, обладающих крепким здоровьем, ДМС может оказаться не таким уж и важным стимулирующим фактором;

- При частой кадровой ротации административный отдел предприятия может подвергаться повышенной нагрузке;

- Нередки случаи, когда страховые компании пытались обмануть клиентов, заменив оговоренные в договоре медицинские услуги более дешевыми;

- Могут возникнуть проблемы с подбором медицинского центра в связи с несоответствием таких критериев, как стоимость услуг, их качество, место расположения учреждения и т.д.

Факторы, которые привлекают компании при корпоративном страховании:

- ДМС может сделать социальный пакет услуг, предоставляемый компанией, более конкурентоспособным, что, в свою очередь, поможет ей привлечь высококвалифицированных специалистов;

- Добровольное медицинское страхование позволит перевести медицинское обслуживание сотрудников на качественно новый уровень.

Более высокий уровень предоставляемых услуг также поможет сократить длительность пребывания работника в нетрудоспособном состоянии;

- Также это эффективный дополнительный фактор, уменьшающий текучесть персонала и стабилизирующий кадровый состав предприятия;

- Коммерческие компании при помощи ДМС могут получить льготы по налогообложению;

- Добровольное медицинское страхование дает возможность повысить уровень здоровья работников, а вместе с ним и КПД трудовой деятельности персонала, а также позволяет снизить производственные потери, возникающие из-за оформления больничных листов;

- ДМС поможет предприятию значительно упростить процедуру прохождения обязательных медосмотров и вакцинаций сотрудников;

- При возникновении страхового случая финансовую ответственность за нанесение вреда здоровью сотрудника будет нести не предприятие, а страховая компания.

Полис ДМС – прекрасный способ позаботиться о сотрудниках компании и повысить производительность их труда. Данная услуга может оказаться полезной как для работников, так и для самой организации. Она поможет повысить ее статус в глазах высококвалифицированных специалистов и деловых партнеров, что благоприятно скажется на развитии бизнеса.

Видеосюжет о стоимости страхового полиса ДМС

Источник: https://StrahovkuNado.ru/zhizn/dms-dlya-sotrudnikov.html