Пользуемся услугами посреднических компаний: перевыставление счетов-фактур по агентским договорам

Посредники – это связующее звено между производителями или доверенными лицами и потребителями. Эти функции выполняются реселлерами за счет накопленного с годами работы опыта и контактов. В силу объемности работы и систематичности сотрудничества между обеими сторонами возникает много затруднений. Чаще всего сложности касаются составления счетов-фактур.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что это такое?

С помощью счета-фактуры подтверждается сумма НДС по реализации по факту покупки и входящего в нее НДС. Данные с платежных бумаг переносятся в Книги продаж и покупок для последующей подачи в налоговую службу учтенного НДС.

Этот бухгалтерский документ вручается заказчику продавцом персонально или с приобретенным товаром , услугами. Формат счета-фактуры утвержден в Постановлении Правительства № 1137 от 26.12.2011 г. Данный бухгалтерский документ двух типов:

- Стандартного.

- Авансового.

Ст. 169 НК РФ содержит данные о требованиях к этой бухгалтерской отчетности. Обязательные реквизиты:

- Дата, учетный номер, получаемый при составлении.

- ИНН, адрес, название продавца и заказчика.

- Адрес, наименование получателя и отправителя груза.

- Единицы, в которых измеряются оказанные услуги или проданные товары, описание.

- Объем услуг, количество отпущенного товара.

- Валюта бумаг.

- Цена, не учитывая НДС за единицу.

- Полная стоимость оказанных услуг, проданного товара.

- Налоговая ставка.

- Суммарный размер налога.

- Полная стоимость с НДС за услуги или товары, предоставленные заказчику.

- Для импорта указывается номер таможенной декларации, страну с которой завезли товар.

Ресселлер выступил вместо принципала

Посреднической фирмой или посредником называется организация или лицо, представляющее промежуточное звено между потребителями и производителями услуг, работ, товаров. Эти компании содействуют товарообороту, выступая катализатором рыночных отношений посредством решения, выявления проблем.

Торгово-посредническими учреждениями называются такие фирмы, которые не зависят от потребителя или производителя товаров ни хозяйственно, ни юридически. Прибыль реселлера может начисляться в виде премиального вознаграждения за оказанные им услуги либо как выручка из разницы между закупочной стоимостью и ценой реализации.

Торгово-посреднические организации классифицируются:

- По выполняемой работе:

- универсальные;

- специализированные;

- По характеру операций и типу подчиненности:

- зависимые (от производства);

- формально независимые;

- независимые (с полным или узким циклом услуг).

Что означает инвойс при агентском договоре?

Если позволяют средства коммуникации и совмещаются возможности сторон договора, то между ними осуществляется обмен бухгалтерской документацией в электронной форме. Порядок организации передачи платежных бумаг в электронном виде указано в п. 1 ст. 169 НК РФ. Обмен документацией производится через телекоммуникационные каналы.

Важно! По договору комиссии порядок ведения электронного обмена счетами выполняется в определенном порядке.

Комиссионером (продавцом) осуществляются следующие функции для организации электронного документооборота:

- Формирование платежных бумаг.

- Присвоение усиленной цифровой подписи.

- Направление через оператора электронного счета в адрес покупателя.

- Ожидание подтверждения о получении документа.

Договор комиссии предусматривает необходимость хранения у комиссионера платежных бумаг в твердом и электронном виде.

Перевыставленные документы комиссионером от имени комитента

Сопровождающие сделку документы оформляются от имени реселлера, поскольку он обязанный в данной операции. Алгоритм выставления платежных бумаг:

- Агент выставил от имени принципала счет-фактуру. Порядок заполнения документации производится согласно ст. 169 НК РФ. Срок со дня отгрузки продукции – до 5 дней, а при получении авансового платежа – в тот же день. Реселлером проставляется номер и дата.

- Принципалу или комитенту передаются данные этих бухгалтерских бумаг.

- Счета с отраженными в них показателями в адрес агента принципалы выставляют первыми.

- Хранение полученных от принципала или комитента счетов посредниками заносится в журнал полученной расчетной документации.

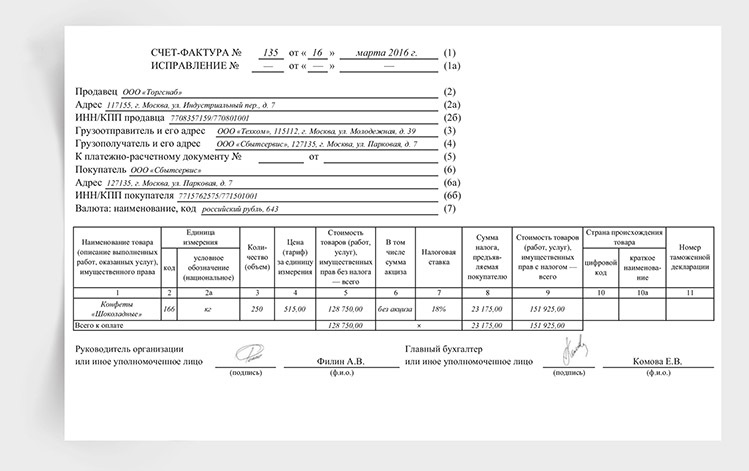

Пример заполнения посредником от своего имени покупателю

| № строки/графы | Содержание |

| 1 | Дата выписки платежных бумаг продавца посреднику |

| 2 | Имя продавца |

| 2а | Адрес продавца |

| 2б | КПП, ИНН продавца |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 | Даты, номера бухгалтерских бумаг, выписанных посреднику заказчиком, выставленных продавцу реселлером указываются через «;» |

| 6 | Наименование покупателя |

| 6а | Полный адрес покупателя |

| 6б | КПП, ИНН получателя |

| 1 | Наименование услуг, товаров, работ |

| 2 – 11 | Данные платежных бумаг, выставленных продавцу посредником |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Этот вариант более простой. В заключаемом агентом договоре с покупателем указывается действие комиссионера от лица продавца.

Внимание! Для права использования подобных манипуляций продавец должен позаботиться о выписке доверенности, обеспечивающей право представлять интересы.

При условии действия от имени доверителя посредником заключается соответствующий договор. По этим сделкам возникают обязанности и права у доверителя. Оформление документации производится от имени или на имя принципала, доверителя.

Выставляемые агентом счета-фактуры составляются от доверителя к покупателю, к доверителю выставляются соответствующие платежные бумаги. В целом сделки совершаются с участием реселлера, но с документальной стороны он не фигурирует в процессе закупки и реализации услуг или товаров.

Скачать образец счет-фактуры по агентскому договору от лица доверителя

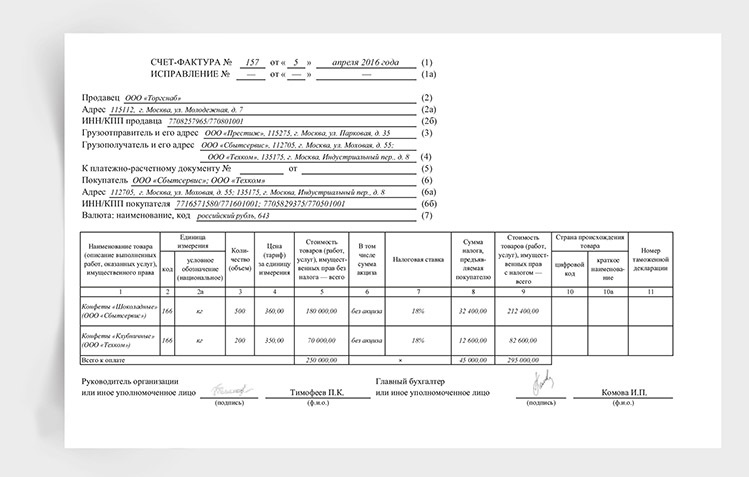

Перевыставление платежных бумаг реселлером

Налоговое законодательство в случае приобретения услуг, работ или товаров согласно договорам комиссии регламентирует порядок действий посредников в п. 24 Правил.

Согласно этому при реализации услуг, работ или товаров необходимо перевыставить комиссионную счет-фактуру агенту в общеустановленном порядке.

Реселлер должен передать заказчику соответствующие платежные бумаги данного образца.

| № строки/графы | Содержание |

| 1 | В хронологическом порядке номер, одинаковая дата |

| 2 | Имя продавца |

| 2а | Наименование продавца, расположение согласно учредительной документации, КПП, ИНН |

| 2б | |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 |

|

| 6 | Наименование покупателя |

| 6а | Данные о принципале (комитенте, агенте) |

| 6б | |

| 1 | Наименование услуг, работ, товаров |

| 2 – 11 | Данные платежных бумаг от посредника |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Подписание такого счета-фактуры производится одновременно главным бухгалтером и учредителем посредника. В таком порядке заполняются эти платежные бумаги, несмотря на отсутствие данных о посреднике.

Важно! Если этого не сделать, то агент не примет сумму НДС для выплаты, которая указывается в счете-фактуре комитенту от комиссионера.

Скачать образец счет-фактуры по агентскому договору от агента принципалу

Заключение

Составление счета-фактуры при посредническом участии – это ответственная процедура для любой организации. Сложности возникают в силу специфики самих отношений агентов, покупателей и продавцов.

Платежные документы регистрируются в соответствующих журналах, используются для составления налоговых отчетов.

Правильность заполнения бухгалтерских бумаг предупреждает сложности, возникающие у налогоплательщиков с инспекцией.

Источник: https://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/posrednika.html

Перевыставление экспедитором счета-фактуры от собственного имени в 1С:Бухгалтерии КОРП

По договору транспортной экспедиции для исполнения своей обязанности экспедитор вправе привлечь третью сторону, например, специализированную транспортную компанию.

По договору транспортной экспедиции для исполнения своей обязанности экспедитор вправе привлечь третью сторону, например, специализированную транспортную компанию.

В этом случае экспедитор является агентом (посредником) и включает в налоговую базу по НДС вознаграждение, полученное за услуги, оказанные клиенту. Эксперты 1С на примере «1С:Бухгалтерии 8 КОРП» редакции 3.

0 рассказывают, как настроить программу и отразить операции по оказанию третьими лицами услуг по доставке и охране груза с учетом вознаграждения, полученного экспедитором.

Нормативное регулирование

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза (п. 1 ст. 801 ГК РФ).

Если из договора транспортной экспедиции не следует, что экспедитор должен исполнить свои обязанности лично, экспедитор вправе привлечь к исполнению своих обязанностей других лиц (ст. 805 ГК РФ).

Клиент в порядке, предусмотренном договором транспортной экспедиции, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента (п. 2 ст. 5 Федерального закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности»).

На основании пункта 1 статьи 154 НК РФ налоговая база по НДС при реализации налогоплательщиком услуг, в том числе транспортно-экспедиционных, определяется как стоимость этих услуг, исчисленная исходя из цен, определенных в соответствии со статьей 105.3 НК РФ, без включения НДС.

Если экспедитор при оказании услуг по организации перевозок грузов приобретает от своего имени и за счет клиента услуги третьих лиц, то его деятельность, по сути, является агентской (посреднической).

Таким образом, в случае, когда в рамках договора транспортной экспедиции экспедитором оказываются транспортно-экспедиционные услуги с привлечением третьих лиц для осуществления работ (услуг), расходы по которым компенсируются клиентом, в налоговую базу по НДС у экспедитора включается вознаграждение, полученное им за услуги, оказанные клиенту. При этом к вычету экспедитор принимает суммы НДС, предъявленные по товарам (работам, услугам), приобретенным для оказания транспортно-экспедиционных услуг, расходы по которым клиентом не возмещаются (п. 1 ст. 156 НК РФ, письмо Минфина России от 23.03.2015 № 03-03-06/1/16691).

В соответствии с пунктом 3 статьи 169 НК РФ налогоплательщики НДС, в том числе посредники, обязаны составлять счета-фактуры, вести книги покупок и книги продаж.

Плательщики НДС, в том числе освобожденные от исполнения обязанностей налогоплательщика, и лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров транспортной экспедиции обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности. Очевидно, что обязанность по ведению журнала учета счетов-фактур возникает у экспедиторов только в том случае, если они определяют налоговую базу как сумму дохода, полученную в виде вознаграждения при исполнении данных договоров (п. 3.1 ст. 169 НК РФ).

Источник: https://buh.ru/articles/documents/68879/

Перевыставить счет — что для этого нужно сделать?

Перевыставление счетов является весьма распространенной практикой в правовых отношениях между физическими и юридическими лицами. В статье такой вопрос рассматривается подробно.

Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников.

Именно в таких ситуациях инициируется процедура перевыставления счета.

Зачем практикуется перевыставление счетов?

Законодательством не устанавливается порядок перевыставления счетов и принятия к вычету НДС в подобных ситуациях.

Поэтому у руководителей различных организаций все чаще возникает вопрос: Может ли быть принят в расчет так называемый входной НДС по рассматриваемым операциям? В большинстве примеров эта возможность обуславливается способом документального оформления проводимых операций перевыставления счетов.

Бухглатер за работой

Должны уточняться такие вопросы:

- Указана ли в соглашении необходимость возмещения затрат с НДС?

- Какая сторона должна отвечать за учет расходов?

- По какому принципу будут оформляться счета-фактуры.

Чтобы снизить вероятность возникновения претензий со стороны уполномоченных контролирующих организаций, нужно быть осведомленным в определенных нюансах, имеющих значение для каждой стороны, участвующей в сделке.

В качестве примера рассмотрим соглашение об аренде. В соответствии со ст. 606 ГК РФ по составленному соглашению владелец помещение должен представить своему арендатору в эксплуатацию объект жилой недвижимости.

Имущество всегда должно находиться в исправном виде, ремонтные работы осуществляются за счет арендодателя.

Наиболее распространенным примером, при котором может быть инициирована процедура перевыставления счетов-фактур, являются посреднические сделки. При рассмотрении такого примера можно сделать предположение о том, что такое транспортное предприятие от собственного имени, но за средства заказчика способно предоставить услуги по перевозке грузов за определенное вознаграждение.

В подобной ситуации у агентов есть обязанность в предоставлении отчетности принципалам на условиях, предусмотренных определенным соглашением. Если в соглашении будут отсутствовать определенные условия, агенту придется оформлять отчет по ходу выполнения условий, прописанных в составленном соглашении.

Как правильно перевыставляются счета?

В соответствии с общепринятыми правилами к отчетности агента обязательно должны быть приложены определенные доказательства расходов, понесенных агентом за счет заказчика. Это правило рассмотрено в п.п. 1,2 ст. 1008 ГК РФ.

Все возможные ситуации, возникающие в процессе выставления и учета счетов-фактур сторонами, участвующими при составлении посреднического соглашения, указаны в Правилах ведения списков предоставленных счетов-фактур, баз данных с покупками и продажами в процессе расчетов по НДС, описанных в действующем постановлении от 02.12.2000 № 914.

Читайте также! Лизинг авто для юридических лиц — условия и документы

При покупке услуг для принципала агентом предоставляется счет-фактура, в которой должны быть предоставлены данные счета-фактуры, выставленного продавцом предоставляемых услуг этому посреднику.

ГК РФ

Основной принцип продажи товаров через посредника:

- Если реализация продукции осуществляется при участии посредника, в счете на оплату он обязательно должен быть указан. Также требуется составление нескольких экземпляров такого документа;

- Собственный экземпляр посреднику необходимо указать в журнале учета без последующего внесения в списки оформленных продаж;

- Также существует необходимость сделать копию такого документа и предоставить заказчику;

- Заказчик после получения оформляет для посредника счет-фактуру, который будет обязательно зафиксирован в соответствующем документе без внесения данных о сделке в книге покупок;

- Последним этапом проведения сделки является передача заказчику счета на объем вознаграждения;

- После этого заказчиком осуществляется фиксация соглашения в книге покупок.

При составлении счета-фактуры в 1-й строке должен быть указан номер и дата оформления документа. Также обязательно указывается дата предоставления счета агенту. Эти счета каждый посредник должен регистрировать в специально предназначенных журналах без внесения данных в списки продаж и покупок.

Принципалу нужно сделать соответствующую отметку в книге покупок на базе счета-фактуры, предоставленного агентом.

В подобных ситуациях в качестве доходов рассматриваются только полученное агентское вознаграждение. Именно эти платежные средства будут приносить организации значимую экономическую выгоду. Данное правила указано в ст. 41 НК РФ, а также п. 2 ст. 153 НК РФ. Следовательно, только эти деньги будут облагаться НДС.

Порядок перевыставления счетов на посредническое вознаграждение практически ничем не отличается от счета-фактуры при продаже товаров.

Сегодня, благодаря возможностям интернета, многие граждане имеют возможность регистрировать предприятия в режиме онлайн. Периодически возникает необходимость в перевыставлении счета в ходе работы организаций, а также ИП.

Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников.

Именно в таких ситуациях инициируется процедура перевыставления счета.

В подобных сделках одна сторона может выполнять определенную деятельность от имени и за средства самого доверителя.

Поэтому в ситуации, когда по соглашению предусмотрена обязанность комитента оплачивать расходы, то перед этим комиссионер самостоятельно будет предоставлять платежные средства, после чего будет направлять квитанции комитенту.

Необходимая форма для перевыставления счета может быть загружена в интернете. Обязательным условием при перевыставлении является обязательство внесения платежных средств одной стороной вместо другой.

При заключении договора обязательно необходимо указывать все права и обязанности сторон. Опытные юристы всегда рекомендуют обращать на эту деталь особое внимание. Ответственность за выполнение работ, указанных в соглашении всегда должна возлагаться на основного поставщика услуг. В некоторых ситуациях материальная ответственность может быть возложена на самого посредника.

Читайте также! Продажа основных средств — проводки

В зависимости от определенных условий работы некоторые группы товаров требуют особых условий хранения. Бывают ситуации, когда продавец работает в другой стране, на определенном расстоянии.

Такие условия могут подразумевать определенные трудности в вопросе прямого взаимодействия с клиентом.

Чтобы товар не пострадал, при заключении контракта с посредником многие производители возлагают на него ответственность за сохранность реализуемой продукции.

Также нужно принимать во внимание важное условие. Заказчик вносит оплату на основании заключенного соглашения и составленного акта. Исполнителю предоставляют платежные средства, именно это является для него признаком выполнения обязанностей заказчика.

Некоторые сделки подразумевают для арендодателей определенные расходы на содержание товара в состоянии, пригодном для потребления и эксплуатации.

Это может быть:

- Аренда складских помещений, где будут размещаться товары, которые предстоит отправить заказчику;

- Специальные морозильные камеры, поддерживающие достаточно низкую температуру для хранения пищевой продукции;

- Стоянки для автомобильного транспорта и т.п.

Чтобы все товары были предоставлены покупателю в пригодном для использования состоянии, посреднику придется нести ответственность за их сохранность. Именно так устроена наша экономическая система. Также обязательно необходимо соблюдать все правила ведения журналов и книг учета для внесения информации о заключенных сделках, в ходе которых товары передаются от одного лица к другому.

Законодательством предусмотрены все необходимые виду учетных книг. В случае, когда один из участников сделки допускает халатность в вопросах их заполнения, на него может быть наложена штрафная санкция в определенном размере. Все зависит от стоимости товаров или услуг.

Источник: http://vesbiz.ru/buxuchet/perevystavit-schet.html

Перевыставление транспортных услуг документы. Напоминаем правила оформления счетов-фактур при посреднических операциях

И разъяснил порядок заполнения реквизитов в ситуации, когда агент покупает товар от своего имени за счет принципала. В частности, чиновники ответили на вопрос, кого указать в строке 2 «Продавец», строке 2а «Адрес» и строке 2б «ИНН/КПП продавца».

Получение счета-фактуры посредником

По общему правилу, если посредник (агент) приобретает товары, работы или услуги от своего имени, то продавец (поставщик) выставляет счета-фактуры на его имя.

Получив от продавца такой счет-фактуру, посредник должен зарегистрировать его в части 2 журнала учета полученных и выставленных счетов-фактур.

Запись в книге покупок делать не нужно, поскольку товар принадлежит принципалу, и у агента нет права на вычет (подп. «г» п. 19 Правил ведения книги покупок, применяемой при расчетах по НДС*).

Однако он не может быть более 30 дней после принятия акцепта получателем. Счета-фактуры могут быть отправлены в электронном виде при условии обеспечения оригинальности и целостности содержимого счета-фактуры. Обе эти концепции определены в § 2 Положения.

Подлинность происхождения счетов-фактур следует понимать как определенность в отношении личности лица, доставляющего товар или поставщика услуг или эмитента счета-фактуры.

По целостности содержимого счета-фактуры понимается, что счет-фактура не изменил данные, которые должны содержать счет-фактуру.

Перевыставление счета-фактуры

Затем посредник должен перевыставить счет-фактуру на имя заказчика, продублировав данные из счета-фактуры, выставленного поставщиком на имя посредника. То есть агент указывает не свои реквизиты, а данные о реальном продавце этих товаров.

Ведь в подпункте «в» пункта 1 Правил заполнения счета-фактуры четко сказано: при выставлении счетов-фактур принципалу (комитенту) посредник (агент или комиссионер), приобретающий от своего имени товары, работы, услуги или имущественные права, указывает полное или сокращенное наименование продавца, являющегося юрлицом, либо фамилию, имя и отчество продавца — индивидуального предпринимателя. При этом указанные счета-фактуры подписываются агентом.

Однако в этом случае вопрос о сфере применения пункта 3 Правил, согласно которому счета-фактуры могут быть отправлены в любом электронном формате, остается, как указано ранее, в соответствии с § 4 Положения, основными условиями отправки электронных счетов-фактур являются обеспечение подлинности происхождения и целостность содержимого счета.

Поэтому может потребоваться использование электронного формата, который предотвратит изменения, указанные в счете-фактуре.

Использование соответствующего электронного формата эмитентом счета-фактуры имеет важное значение, поскольку бремя доказывания на сохранение условия подлинности происхождения и целостность содержания электронных счетов-фактур лежит на налогоплательщике.

Перевыставленный счет-фактуру нужно зарегистрировать в части 1 журнала полученных и выставленных счетов-фактур (п. 7 правил ведения журнала). Запись в книге продаж не делается, потому что у агента нет обязанности по начислению (п.

20 Правил ведения книги продаж). Помимо перевыставленного счета-фактуры посредник передает заказчику копию исходного счета-фактуры, выставленного поставщиком, заверив ее своей подписью (подп.

«а» пункта 15 Правил заполнения счета-фактуры).

В конечном счете, однако, будет принято решение о практике налоговых органов и прецедентном праве административных судов.

Законодатель сделал определенное содействие предпринимателям, когда они отправляют несколько электронных счетов одному и тому же получателю.

В этом случае данные для каждого отдельного счета-фактуры могут предоставляться только один раз для каждого счета-фактуры. Условием приемлемости такого разбирательства является отправка этих нескольких электронных счетов-фактур одновременно.

Приобретение товара для нескольких покупателей

Нередко агент приобретает товары или услуги для нескольких покупателей-принципалов.

В этом случае в перевыставленном принципалу счете-фактуре количество товаров (объем услуг) будет меньше, чем количество, указанное в копии счета-фактуры, выставленного агенту продавцом.

Не создаст ли это препятствий к получению вычета НДС? Нет, не создаст, считают в Минфине. По мнению чиновников, подобное расхождение не является основанием для отказа в вычете у принципала.

В Регламенте не предусмотрен какой-либо конкретный способ хранения электронных счетов-фактур.

Счета-фактуры, отправленные электронным способом, должны храниться в зазорах в течение любого периода времени, чтобы обеспечить подлинность происхождения, целостность содержимого и удобочитаемость этих счетов-фактур с момента их выдачи до истечения срока исковой давности. или органом налоговой инспекции по запросу в соответствии с отдельными правилами.

Требование о предоставлении доступа к электронным счетам будет инициировать налоговые процедуры или налоговые проверки. Положения постановления не изменяют обязательства налогоплательщика, возникающие, например, из Налогового кодекса.

Термин «немедленно» не означает, что электронные счета-фактуры должны быть доставлены в орган в момент запроса, но только без неоправданной задержки, то есть в кратчайшие сроки, без задержки из-за организационных препятствий, таких как отсутствие электронной почты, Счет-фактура сотрудника.

«Сводные» счета-фактуры

*Полное название документа — «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», утв. постановлением Правительства РФ

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

В соответствии с более ранними положениями нет необходимости предоставлять властям немедленный, полный и непрерывный доступ к электронным счетам. Дополнительные критерии для хранения электронных счетов-фактур предназначены для хранения за пределами страны.

Счета-фактуры, отправленные в электронном виде, могут храниться в электронном виде за пределами территории страны при условии, что налоговый орган или орган финансового аудита электронным образом обращаются к этим счетам.

Термин «он-лайн доступ» не может считаться синонимом постоянного или непрерывного доступа.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Эту концепцию следует рассматривать как обязанность предоставлять налоговому органу или органу налоговой проверки легкий и быстрый доступ к электронным счетам по их просьбе и в соответствии с отдельными правилами и в той мере, в какой они подвержены, например, разрешениям на инспекцию. На практике онлайн-доступ может означать доступ к приложению, в котором счета-фактуры готовятся или хранятся.

Корректирующие счета и дубликаты счетов-фактур

Только в особых ситуациях, когда формальные или технические препятствия мешали им выпускать и отправлять в электронном виде, их можно было опубликовать в бумажной форме с аннотацией о том, что корректирующий счет-фактура или дубликат относится к счету, выпущенному в электронной форме. В качестве примера такого препятствия в правиле упоминалось об отзыве счета-фактуры получателем разрешения на их выдачу и передачу в электронной форме.

Агентский договор — это вид посреднического договора, по которому одна сторона (агент) обязуется за вознаграждение совершать определенные действия по поручению другой стороны (принципала).

Примером агентских взаимоотношений может быть поручение агенту приобрести для принципала товары.

Агент всегда действует за счет принципала, при этом, в зависимости от условий договора, выступать может как от своего имени, так и от имени принципала (п. 1 ст. 1005 ГК РФ).

Поэтому следует учитывать, что в настоящее время нет препятствий на пути исправления счетов-фактур и дублирования бумажных электронных счетов-фактур. Мой бизнес работает.

В последнее время произошло то, что один из счетов был полностью уничтожен в бухгалтерских документах. Мы знаем, что нам нужно вернуться к продавцу, чтобы выдать еще одну копию счета-фактуры.

Требуется ли для этого специальный запрос? Вам действительно нужно уничтожить документ? Когда продавец даст нам еще один счет? — спрашивает читатель.

По просьбе покупателя, согласно данным, содержащимся в счете, выставленном налогоплательщиком. Согласно данным, содержащимся в счете, выставленном покупателем. В случае потери или уничтожения продавец выпустит дубликат. В то же время это не запрещало этого, поэтому, похоже, такое право имеет покупатель товаров или услуг.

Агентским договором предусматриваются порядок и сроки представления отчетов принципалу. К этому отчету в общем случае прикладываются необходимые доказательства расходов, произведенных за счет принципала (п.п.1,2 ст. 1008 ГК РФ).

По облагаемым НДС товарам, работам и услугам, приобретаемым для принципала, агент получает счета-фактуры, которые также должен передать принципалу. Если агент действует от имени принципала, то последний уже будет указан в счетах-фактурах в качестве покупателя. И агенту нужно просто передать полученные счета-фактуры принципалу.

Если же агент действует от своего имени, то счета-фактуры для принципала придется перевыставить, ведь покупателем в них изначально был указан агент.

Двойной счет-фактура отражает первоначальный счет-фактуру, что означает, что он не может изменять счет-фактуру или личные данные, а также сумму и стоимость первоначального счета-фактуры. Дата этого дубликата. Другие элементы счета не могут быть изменены.

Для покупателя важно иметь дубликат счета в случае его уничтожения или потери оригинального документа, потому что это документ, из которого он следует. право на вычет налога или создание такого права. Покупатель пришел к продавцу, чтобы выпустить дубликат.

На практике это означает, что он выдает дубликат после получения запроса покупателя в течение семи дней. Запрос покупателя — это заявление, в котором возникает проблема дублирования документа. Налогоплательщик обязан предъявить налоговым органам счет-фактуру, из которой возникает налог. Однако он будет уничтожен или потерян.

Необходимость и порядок перевыставления счетов-фактур не зависят от того, применяет агент ОСНО или находится на спецрежиме.

Как агенту перевыставлять счета-фактуры

Источник: https://www.adminpz.ru/contracts/reintroduction-of-transport-services-documents-we-remind-you-of-the-rules-for-issuing-invoices-for-intermediary-transactions.html

Перевыставление расходов другой организации

Организация оплатила за дочернюю организацию расходы по оформлению виз (у организации есть действующий договор с туристической компанией). Договор посреднического характера оформляться не будет. Как правильно оформить перевыставление расходов дочерней организации? Какая формулировка должна быть в акте? Как отразить это в бухгалтерском и налоговом учете?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

В рассматриваемой ситуации возможны следующие варианты возмещения расходов по оформлению виз. Это:

— заключение договора поручения;

— компенсация расходов по оформлению виз в рамках отдельного договора.

Однако исходя из того, что Вы не предполагаете оформлять посреднический договор, в ответе будут рассмотрены особенности налогового и бухгалтерского учета только для случая, когда понесенные расходы компенсируются организации в рамках отдельного договора.

Налогообложение возмещаемых расходов

В том случае, когда компенсация расходов по оформлению виз осуществляется в рамках отдельного договора, сумма НДС должна быть включена в стоимость «транзитных» платежей.

Связано это с тем, что Ваша организация не оказывает услуг по оформлению виз, а только осуществляет перевыставление расходов по данной услуге заказчику (дочерней компании).

В связи с этим возмещение расходов по оформлению виз не может быть отнесено к операциям по реализации товаров (работ, услуг) для целей исчисления НДС. Следовательно, в этом случае отсутствует и объект налогообложения для целей исчисления НДС.

Соответственно, при определении налоговой базы по НДС компенсация учитываться не будет, и на эту сумму дочерней компании не будет выставлен и счет-фактура. Отметим, что аналогичную позицию занимают и арбитражные судьи (постановление ФАС Северо-Западного округа от 30.04.2009 N А56-31234/2008).

Также обращаем внимание, что в рассматриваемой ситуации у Вашей организации могут возникнуть проблемы с вычетом НДС по перевыставленным расходам. В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты. Порядок применения налоговых вычетов установлен в ст. 172 НК РФ.

Вычетам подлежат суммы налога при выполнении трех условий:

— товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами;

— товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ);

— налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Таким образом, организация вправе предъявить к вычету НДС в том периоде, в котором были выполнены все условия, предусмотренные ст. 171, ст. 172 НК РФ.

В данном случае оформление виз для дочерней организации не подразумевает, что данная услуга будет принята Вашей организацией на учет, а кроме того, данная услуга не будет использована Вами ни для перепродажи, ни в собственной деятельности, облагаемой НДС. Таким образом, в рассматриваемой ситуации для принятия к вычету выполняется лишь одно условие — наличие счета-фактуры, но его для получения вычета НДС не достаточно.

Казалось бы, при рассмотрении вопроса отнесения сумм возмещения для целей исчисления налога на прибыль не может возникнуть каких-либо проблем исходя из того, что возмещение сумм представляет транзитный платеж и указанные суммы не должны учитываться в составе доходов при расчете налоговой базы по налогу на прибыль.

Иными словами, суммы, полученные на расчетный счет в счет возмещения указанных расходов, нельзя признать доходом, так как данные суммы подлежат перечислению в полном объеме организации, которая такие услуги оказывает. Следовательно, никакой экономической выгоды в понимании ст. 41 НК РФ у Вашей организации не возникает.

В то же время исходя из практики в таком случае со стороны налоговых органов возможны претензии.

Как правило, налоговые органы считают, чтобы какие-то суммы не учитывались в доходах при исчислении налога на прибыль, они должны быть поименованы в перечне доходов, не учитываемых при исчислении налога, определенном ст. 251 НК РФ.

Однако сумм возмещения по передаваемым другой организации товарам (работам, услугам) в этом перечне не поименовано. Исключением являются только лишь те суммы, которые поступают организации в счет возмещения затрат, произведенных в рамках посреднических договоров (пп. 9 п. 1 ст. 251 НК РФ).

Учитывая, что в силу п. 2 ст. 249 НК РФ поступление выручки связано прежде всего с реализацией товаров (работ, услуг), а возмещение, как это уже было указано выше, представляет собой всего лишь «транзитный» платеж, контролирующие органы предлагают учитывать такие суммы в составе внереализационных доходов.

При этом сумму перевыставленных затрат Ваша организация вправе учесть в составе внереализационных расходов.

В рассматриваемой ситуации первичным документом по «перевыставлению» расходов, связанных с оформлением виз, может являться акт возмещения расходов.

Акт составляется в произвольной форме. При его составлении необходимо учесть требования п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в соответствии с которым первичный документ, не имеющий унифицированной формы, должен содержать следующие обязательные реквизиты:

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

При этом формулировка акта может быть любой. Учитывая, что Ваша организация не оказывает каких-либо услуг, в акте должно быть прямо указано, что стороны подтверждают факт перевыставления расходов и их оплату в сумме, подтвержденной прилагаемыми к акту документами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Кроме того, в обоснование данных расходов Ваша организация как исполнитель может представить отчет о фактически израсходованных суммах с приложением копий первичных документов, подтверждающих понесенные расходы.

Оплата дочерней организацией возмещаемых расходов в Ваш адрес должна осуществляться на основании выставленного вами счета.

В бухгалтерском учете сумма, перевыставляемая дочерней организации, отражается как «транзитная» без отражения ее в составе доходов и расходов:

Дебет 76, субсчет «Расчеты по оформлению виз» Кредит 51

— произведена оплата туристической компании за оформление виз дочерней организации;

Дебет 76, субсчет «Расчеты с дочерней организацией» Кредит 76, субсчет «Расчеты по оформлению виз»

— в учете отражено перевыставление расходов по оформлению виз дочерней организации;

Дебет 51 Кредит 76, субсчет «Расчеты с дочерней организацией»

— получена оплата от дочерней организации за оформление виз.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

14 апреля 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Договор аренды на все здание заключен между организацией А и собственником здания.

Организация А заключила договора возмещения затрат с организациями Б и В на услуги охраны, коммунальные расходы, а также услуги сотовой связи.

Пример, затраты на коммунальные услуги, выставленные собственником здания компании А равны 90 000 рублей, по договору возмещения затрат она должна перевыставить 30 000 руб организации Б и 30 000 руб организации С.

26 60 —— 90 000 рублей

62 90 —— 30 000 рублей (Б)

62 90 —— 30 000 рублей (С)

90 26 —— 90 000 рублей

Соответственно, организация А приняла к учету не свои затраты, а т.к. 26 счет распределяется на подразделения, а выручка нет, то получается завышение себестоимости определенных подразделений.

1) можно ли вывести учет данных затрат (перевысталяемых) на 91 счет, который не распределятся по подразделениям,

2) можно ли вообще не принимать на расходы данные затраты, пропустив их через 76 счет.

«Быстрые решения — небезопасные решения»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Сказал Я и сейчас, а также Софокл, но давно.

Договор аренды на все здание заключен между организацией А и собственником здания.

Организация А заключила договора возмещения затрат с организациями Б и В на услуги охраны, коммунальные расходы, а также услуги сотовой связи.

Пример, затраты на коммунальные услуги, выставленные собственником здания компании А равны 90 000 рублей, по договору возмещения затрат она должна перевыставить 30 000 руб организации Б и 30 000 руб организации В.

26 60 —— 90 000 рублей

62 90 —— 30 000 рублей (Б)

62 90 —— 30 000 рублей (В)

90 26 —— 90 000 рублей

Соответственно, организация А приняла к учету не свои затраты, а т.к. 26 счет распределяется на подразделения, а выручка нет, то получается завышение себестоимости определенных подразделений.

1) можно ли вывести учет данных затрат (перевысталяемых) на 91 счет, который не распределятся по подразделениям,

2) можно ли вообще не принимать на расходы данные затраты, пропустив их через 76 счет.

Теперь по существу вопроса. Инфы не достаточно, для того чтоб принять однозначное решение.

Я сформулирую вопрос по другому.

Почему фирмы «Б» и «В» компенсируют издержки фирмы «А»? Они меценаты?

«Быстрые решения — небезопасные решения»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Сказал Я и сейчас, а также Софокл, но давно.

Все компании входят в одну группу (холдинг)

Все компании входят в одну группу (холдинг)

Кстати почему у вас 90 счет, у вас сдача в аренду и перевыставление услуг являются основными видами деятельности? Если нет, то это 91 счет однозначно.

То что они входят в один холдинг — это не даёт им право вести свою хоздеятельность на чужой территории самостоятельно и на свой страх и риск и от своего имени. И тем более не имеют права принимать к расходам чужие обязательства. Если только не ввиде финпомощи или меценатства, но тогда фирма «А» не должна быть коммерческой!

«Быстрые решения — небезопасные решения»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Сказал Я и сейчас, а также Софокл, но давно.

Отразить в учете можно так

Д26 К60 — акцептован счет поставщика коммунальных услуг в части, приходящейся на арендодателя;

Д76, К60 — на сумму коммунальных услуг, предъявленных арендатору;

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)+7 (812) 332 53 16 (Санкт-Петербург)Это быстро и бесплатно!

Д60 К51 — на сумму денежных средств, перечисленных за коммунальные платежи;

Д51, К76 — на сумму денежных средств, полученных от арендатора в возмещение им доли коммунальных услуг.

если договором предусмотрено, что коммунальные расходы оплачиваются сверх арендной платы, то суммы возмещения, полученные от арендатора, не являются доходом арендодателя, поскольку в данном случае они компенсируют расходы по содержанию и использованию сданного в аренду помещения.

Аналогичные выводы содержит:

Источник: http://zakonosfera.ru/cat-num-20/perevistavlenie-rashodov-drugoy-organizatsii.php

Департамент общего аудита по вопросу перевыставления счетов-фактур по доставке товара покупателю

01.04.2015

Ответ

В соответствии со статьей 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Согласно пункту 1 статьи 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях.

В случаях, когда в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежит поставщику, если иное не вытекает из закона, иных правовых актов, существа обязательства или обычаев делового оборота.

Таким образом, условиями договора поставки может быть предусмотрена обязанность поставщика осуществить доставку товаров до покупателя и обязанность покупателя возместить поставщику расходы по доставке.

Как следует из вопроса, Организация-поставщик для осуществления доставки привлекает стороннюю транспортную организацию (РЖД). При этом Покупатель обязуется возместить Поставщику затраты по доставке товара, т.е.

суммы фактически уплаченные Поставщиком транспортной организации, осуществившей доставку товара. Поставщик выставляет Покупателю счет-фактуру на доставку от своего имени и прикладывает счет-фактуру перевозчика (РЖД).

При этом прежде всего хотелось бы обратить Ваше внимание на следующее.

В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории РФ.

Согласно пункту 1 статьи 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

При этом подпунктом 2 пункта 1 статьи 162 НК РФ предусмотрено, что налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Согласно официальной позиции контролирующих органов денежные средства, полученные Поставщиком от Покупателя в счет возмещения расходов на доставку товара и не включенные в его цену, связаны с оплатой товара. В связи с этим они должны быть включены в налоговую базу по НДС на основании статьи 162 НК РФ.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-perevystavleniya-schetov-faktur-po-dostavke-tovara-pokupatel.html?print=yes

Перевыставление счетов-фактур по агентскому договору

Перевыставление счетов-фактур по агентскому договору — довольно распространенное действие, совершаемое агентом, осуществляющим те или иные закупки в целях выполнения какого-либо поручения его поручителя, по договору называемого принципалом.

В целях предотвращения возникновения у принципала проблем с уплатой НДС и получения соответствующих вычетов необходим четко и правильно составленный и выставленный документ. О том, как он составляется, выставляется и учитывается, расскажет наша статья.

Счет-фактура — как перевыставить, есть ли образец заполнения?

Порядок учета счетов-фактур у принципала

Счет-фактура — как перевыставить, есть ли образец заполнения?

Счет-фактура в силу ст. 169 Налогового кодекса является не только свидетельством приемки какого-либо товара, но и основанием для применения налогового вычета по уплате НДС.

Однако при наличии агентского договора образуется более сложная цепочка, где промежуточным звеном между продавцом и покупателем может выступать агент, который действует в интересах принципала-покупателя (в силу ст. 1005 ГК).

Указанная ситуация, когда агент приобретает права в отношении приобретенного имущества, возможна лишь в том случае, когда агент действует в интересах принципала-покупателя и за его средства, но от своего имени. Данный вывод основывается на ст.

1011 ГК, предусматривающей применение к указанной группе отношений по агентскому договору правил, регулирующих договор комиссии. Следовательно, первоначальные счета-фактуры продавцов должны выставляться именно в адрес агента.

Для того чтобы принципал смог воспользоваться налоговым вычетом, агенту необходимо перевыставить ему счета-фактуры, т. е. фактически просто выставить ему данный документ при передаче прав на товар.

Счет-фактура имеет утвержденную форму, правила заполнения и выставления, определенные в постановлении Правительства РФ «О формах и правилах заполнения…» от 26.12.2011 № 1137. Образец заполнения документа вы можете скачать на нашем сайте.

Порядок учета у принципала

Чтобы воспользоваться налоговым вычетом по уплате НДС, важно не только иметь представленные посредником счета-фактуры по агентскому договору, но и правильно их учитывать. Указанным выше постановлением регламентируется в том числе порядок осуществления учета принятых счетов-фактур, согласно которому их получение от агента надлежит отражать сразу в нескольких документах, а именно:

- в журнале учета;

- книге продаж;

- книге покупок.

С середины 2016 года действует новый перечень кодов операций, которые необходимо отражать в указанных книгах и журналах, в том числе и по агентскому договору.

Указанный список содержится в приложении к приказу налоговой службы от 14.03.2016 № ММВ-7-3/136@. Согласно п.

1 приложения, полученные от агента вместе с товаром счета-фактуры должны быть отражены под кодом 01 (в ранее действовавшем перечне фигурировал самостоятельный код 04).

***

Таким образом, при так называемом перевыставлении агентом фактически выставляется принципалу новый счет-фактура, который составляется и заполняется по общим правилам, установленным законодательством. При этом в журнале учета и книге покупок, согласно новому действующему перечню, отражается код 01.

Источник: https://nsovetnik.ru/nds/perevystavlenie_schetovfaktur_po_agentskomu_dogovoru/