Безвозмездная финансовая помощь от учредителя — проводки

В случае необходимости покрытия убытков и предотвращения банкротства, учредители вправе предоставить финансовую помощь своей организации. Это можно осуществить в форме займа, вклада в имущество организации (только для ООО) или передать безвозмездно денежные средства (имущество).

Полученные в течение года от учредителя денежные средства необходимо включить в состав прочих доходов:

- Дт 50 (51) — Кт 91-1 — поступление безвозмездно переданных денежных средств от учредителя.

Стоит отметить, что счет 98.02 «Безвозмездные поступления» не используется при поступлении финансовой помощи в виде денежных средств, так как на нем учитывают доходы от безвозмездных поступлений неденежных активов.

Пример 1 — взнос учредителя на расчетный счет проводки

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 10.09.2015 | 51 | 91-1 | 300000 | Получена финансовая помощь от учредителя | Платежное поручение |

В случае если безвозмездная финансовая помощь учредителя была предоставлена в виде основного средства, фирма должна отразить это следующими проводками:

| Счет Дт | Счет Кт | Содержание операции | Документ |

| 08 | 98/»Безвозмездные поступления» | Отражена рыночная стоимость безвозмездно полученного основного средства | Акт приема-передачи |

| 01 | 08 | Введение основного средства в эксплуатацию | Акт приема-передачи |

| 20 | 02 | Начисление амортизации основного средства | Бухгалтерская справка |

| 98/»Безвозмездные поступления» | 91/»Прочие доходы» | Стоимость основного средства списана в состав прочих доходов | Акт на списание, бухгалтерская справка |

Если финансовая помощь поступила в виде материалов, то:

| Счет Дт | Счет Кт | Содержание операции | Документ |

| 10 | 98/»Безвозмездные поступления» | Отражена рыночная стоимость материалов, полученных безвозмездно | Акт приема-передачи |

| 20 | 10 | Списание использованных материалов | Акт на списание, бухгалтерская справка |

| 98/»Безвозмездные поступления» | 91/»Прочие доходы» | Списание в состав прочих доходов стоимости израсходованных материалов | Акт на списание, бухгалтерская справка |

Пример 2 — помощь для погашения убытка

Рассмотрим, как в бухгалтерском учете отразить безвозмездно предоставленную финансовую помощь от учредителя, направленную на погашение убытка отчетного года.

В Фирме «А» были сделаны бухгалтерские записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

Источник: https://saldovka.com/provodki/drugoe/finansovaya-pomoshh.html

Проводки при получении безвозмездной финансовой помощи от учредителя

Конкурентная борьба за положение на рынке требует от предприятий постоянно изменяться, подстраиваясь под запросы потребителей. В условиях ограниченных оборотных средств многие фирмы прибегают за помощью к учредителю. Рассмотрим основные проводки, формируемые при получении безвозмездной финансовой помощи от учредителя.

Финансовая помощь от учредителя

Согласно ГК РФ поступления от учредителя могут быть получены на возмездной (в виде процентного займа) и безвозмездной основе (передача активов, беспроцентного займа или денег в дар).

Процентные займы несут для предприятия дополнительную кредитную нагрузку в виде процентов, при получении которых учредитель — физическое лицо должен к тому же уплатить НДФЛ.

Помощь в неденежной форме, оказываемая в виде передачи имущества (основных средств, материалов, товаров и др.) в собственность или безвозмездное пользование не слишком актуальна для фирмы. Поэтому рассмотрим варианты предоставления безвозмездной финансовой (денежной) помощи.

Порядок учета безвозмездной помощи учредителя

Основных целей оказания безвозмездной финансовой помощи две: пополнение оборотных средств или увеличение капитала предприятия.

Пополнение оборотных средств

Согласно ПБУ 9/99 безвозмездная помощь является в бухгалтерском учете прочим доходом.

Поступление денежной помощи от учредителя отражают проводкой Дт 50(51) Кт 91.1, НДС при этом не выделяют, так как сделка реализацией не признается. На основании п.1 ст.

251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается.

Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете.

Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов. Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам.

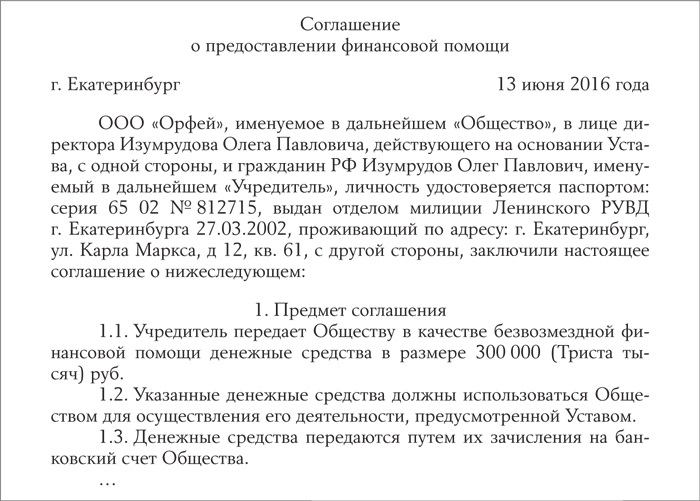

Финансовая помощь от учредителя — проводки будут отражены в бухгалтерском учете:

Получите 267 видеоуроков по 1С бесплатно:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 12.06.2016г | 51 | 91.1 | 1 500 000 | Поступили безвозмездные взносы Учредителя №3 | Протокол общего собрания Учредителей |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-poluchenii-bezvozmezdnoy-finansovoy-pomoshhi-ot-uchreditelya.html

Финансовая помощь от учредителя

Главная > уставный капитал > Финансовая помощь от учредителя

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Финансовая помощь может быть как в денежном виде, так и в материальном (в виде имущества).

Каким образом учредитель может оказать финансовую помощь организации:

- Беспроцентный заем;

- Заем с начислением процентов;

- Передача имущества или финансов безвозмездно;

Рассмотрим подробнее каждый из этих случаев, в чем их особенности, какие проводки должен выполнить бухгалтер.

Заем в виде денежных средств – это возвратная финансовая помощь от учредителя, которая предполагает возврат переданных организации средств учредителю по истечению определенного промежутка времени.

Денежные средства передаются в данном случае от учредителя предприятию на основании договора займа, составление которого должно соответствовать нормам ГК РФ.

Займ может быть процентным или беспроцентным.

В первом случае в договоре займа должна быть прописана процентная ставка, если же ее размер в договоре не указан, то он принимается равным ставке рефинансирования, действующей на текущую дату. В этом случае каждый месяц для отражения проводок по начислению процентов нужно уточнять действующую ставку на данный момент.

Если займ — беспроцентный, то это также должно быть указано в тексте договора. При этом полученная сумма займа не включается в состав доходов организации и не облагается налогом на прибыль. Материальная выгода, возникшая в связи с экономией на процентах, также не облагается налогом на прибыль. Как правило, именно такой способ оказания финансовой помощи выбирают учредители.

Договор займа помимо указания суммы и процентных ставок может включать также информацию о том, на что должны быть потрачены эти деньги, каков срок и порядок возврата.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

- Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Безвозмездная помощь учредителя

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала — процедура довольно сложная, подробно об этом расписано здесь.

Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов.

При этом нужно учесть НК РФ, который гласит, что если доля учредителя в Уставном капитале превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль.

Если же доля менее 50%, то полученная сумма включается в состав внереализационных доходов.

Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.

Проводки по учету безвозмездной помощи:

Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».

Проводка по получению финансовой помощи: Д51 К98.2.

Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.

Несмотря на то, что в прочих доходах полученные средства учтены, в расчете налога на прибыль они не участвуют, поэтому возникает расхождение между бухгалтерским и налоговым учетом. Возникающая разница образует постоянный налоговый актив, который в бухгалтерском учете отражается с помощью проводки Д68 К99 на сумму, равную 20% от величины полученной безвозмездной помощи.

https://www.youtube.com/watch?v=wH0w8z_Gnr0

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://buhland.ru/finansovaya-pomoshh-ot-uchreditelya/

Передача финансовой помощи ООО от учредителя

В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

В каких случаях компании необходима финансовая помощь

Передача финансовой помощи от учредителя — распространенная хозяйственная операция, в ходе которой учредители передают своей компании, как правило безвозмездно, различные вещи. К их числу можно отнести:

- денежные средства;

- работы или услуги;

- недвижимость;

- движимое имущество;

- ценные бумаги;

- интеллектуальную собственность;

- имущественные права.

Цели, на которые компания может потратить финансовую помощь от учредителя, закон никак не ограничивает, поэтому деньги могут быть потрачены на любые цели, которые не противоречат законодательству, например:

- выполнение обязательств перед кредиторами и предотвращение банкротства;

- погашение задолженности по платежам в бюджет;

- приобретение активов;

- выплата зарплаты;

- увеличение оборотных средств;

- пополнение резервных фондов;

- покрытие убытков.

Согласно положениям п. 2 ст. 209 ГК РФ компания после того, как получает деньги в собственность, имеет возможность распоряжаться ими по своему усмотрению.

Существует ряд способов помочь своей организации:

- временная финансовая помощь от учредителя(заем);

- передача имущества или денег в собственность компании.

Выбирая тот или иной способ, необходимо оценить финансовые риски и знать налоговые последствия каждой операции.

Безвозмездная помощь: учет

Наиболее простым способом финансово поддержать предприятие является безвозмездная помощь учредителя.

Такая операция должна иметь обязательное отражение в бухучете (абз. 10 п. 7 ПБУ 9/99). Необходимо оформить приход денежных средств, для чего делается проводка: Дт 51 Кт 91, субсчет «Прочие доходы».

После этого компания может направлять денежные средства по назначению.

Безвозмездная помощь: налогообложение

В отличие от бухгалтерского в налоговом учете такая операция отражается не всегда — здесь работает правило контрольного пакета (подп. 11 п. 1 ст. 251 НК РФ). Его суть заключается в следующем. Избежать налога на прибыль можно, если:

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.

Фискальное законодательство (подп. 3.4 п. 1 ст.

251 НК РФ) освобождает от уплаты налога на прибыль при оказании помощи компании и учредителей, владеющих долей меньше 50%, но только в том случае, если имущество или деньги передаются с целью увеличить чистые активы компании.

Обязательное требование — документально зафиксировать цель предоставляемой помощи, ее дальнейшее использование не имеет значения (позиция Минфина, изложенная в письме от 18.04.2011 № 03-03-06/1/243).

Что касается обложения НДС, то согласно ст. 146 НК РФ облагаются операции по продаже продукции или услуг, включая совершенные на безвозмездной основе. Согласно положениям подп. 1 п. 3 ст. 39 НК РФ обращение российских и иностранных денег не является реализацией (исключение составляет нумизматика).

Когда помощь предоставляется безвозмездно, происходит передача денежных средств. В результате у лица, которое ее оказывает, обязанности уплачивать НДС не возникает. Объекта налогообложения нет также у компании, которая получила деньги, поскольку их получение не связано с расчетами за продукцию или услуги (п. 2 ст. 153 НК РФ).

Безвозмездно полученное имущество

Помогать компании учредители могут и в неденежной форме. Один из способов — безвозмездная передача имущества от учредителя.

Такой способ помощи имеет и определенные минусы:

- Безвозмездно полученное от учредителя имущество нельзя продавать или сдавать в аренду на протяжении года. Иначе его рыночную стоимость придется включать в доходы (подп. 11 п. 1 ст. 251 НК РФ).

- Амортизировать такое имущество можно только в случае, если оно учтено в доходах (п. 2 ст. 254 НК РФ).

- Нельзя использовать амортизационную премию по капитальным вложениям (п. 9 ст. 258 НК РФ).

- Для учредителя имущество, которое он передал безвозмездно, в соответствии с п. 1 ст. 39 НК РФ считается реализацией (исключением являются только случаи, когда имущество передается некоммерческой организации).

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

Если имущество безоплатно отдается в пользование, необходимо оформить договор ссуды в порядке ст. 689 ГК РФ.

ВАЖНО! Стоимость имущества, которое компания получила безвозмездно, следует отнести к внереализационным доходам (п. 1 ст. 346.15 НК РФ).

Правило контрольного пакета распространяется также на безвозмездную передачу имущества.

Временная помощь

Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Оказание временной помощи компании оформляется, как правило, договором беспроцентного займа. С такой операции не нужно платить НДС и налог на прибыль.

Задолженность по невозвращенному займу после того, как истекут сроки давности, должна быть списана. Это станет основанием увеличить налоговую базу и начислить налог на прибыль (п. 18 ст. 250 НК РФ).

Если учредитель простит заем своей компании, такая операция расценивается как передача имущества безвозмездно, т. е. дарение. В случае если нет оснований, указанных подп. 11 п. 1 ст. 251 НК РФ (т. е. доля учредителя меньше 50%), это также станет поводом доначислить налог на прибыль.

Арбитражная практика свидетельствует о том, что суды не считают прощение долга равноценным дарению:

- в случае если долг прощен частично в обмен на обещание погасить оставшуюся часть (постановление ФАС СЗО от 09.10.2008 по делу № А21-3512/2007);

Источник: https://rusjurist.ru/ooo/uchrediteli_uchastniki_ooo/peredacha_finansovoj_pomowi_ooo_ot_uchreditelya/

Безвозмездная финансовая помощь: проводки в бухгалтерском учете :

Безвозмездная финансовая помощь – распространенная хозяйственная операция, которая влечет за собой передачу имущества юридическому лицу от других субъектов. Чаще всего благотворители жертвуют активы в виде денежных средств. Но существуют и другие виды безвозмездного финансирования сторонними лицами.

Отражение в законодательстве

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Разновидности безвозмездной помощи

Денежные средства – основной способ оказать финансовую поддержку предприятию. Они могут быть переданы от других юридических и физических лиц, государства или учредителей на определенные цели.

Безвозмездная финансовая помощь может быть оказана не только в денежном эквиваленте, но и посредством передачи имущества в виде ОС или НМА. Например, во владение предприятия могут быть переданы:

- права имущественного характера;

- работы или услуг без оплаты;

- интеллектуальная собственность;

- ценные бумаги.

Своевременная финансовая помощь на безвозмездной основе способна вывести предприятие из тяжелой ситуации и даже избежать банкротства.

Бухгалтерский учет оказания имущественной поддержки

Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета. Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов.

Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная. Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя

Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

| Дт | Кт | Характеристика хозяйственной операции |

| 76 | 51 | Перечислена безвозмездная финансовая помощь |

| 76 | 41 | В благотворительных целях переданы товары |

| 76 | 04 | В собственность другого предприятия переданы ценные бумаги |

| 91 | 76 | Расходы в связи с дарением имущества отнесены в прочие |

| 91 | 68 | Начислена сумма НДС на переданные товары |

| 99 | 68 | Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств |

Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств.

Налоговый учет безвозмездной помощи

Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ. Основными налоговыми платежами, которые взимаются с сумм имущественной помощи, являются НДС и налог на прибыль.

Законодательство, действующее в 2016 году, предписывает предприятиям, которые оказывают безвозмездную финансовую помощь, выделять средства из сумм чистой прибыли. Согласно НК РФ, расходы, связанные с благотворительностью и целевыми отчислениями, не включаются в расчет налогооблагаемой базы.

НДС

В 2016 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

Документальное оформление дарения имущества

Оказание безвозмездной финансовой помощи должно быть зафиксировано в документах. Исключение составляют случаи передачи денежных средств некоммерческим организациям, не преследующим цели использования сумм на предпринимательскую деятельность. В иных случаях компания должна иметь на руках следующие документы:

- договор со стороной-получателем финансовой помощи;

- копии бухгалтерских регистров о принятии благополучателями сумм к учету;

- подтверждение целевого применения полученных средств.

Перечень содержит основные бумаги, которые необходимы для оформления акта благотворительности. В некоторых случаях могут потребоваться дополнительные документы.

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Налоговый учет по безвозмездно полученным суммам

Полученные в дар финансы предприятия подлежат налогообложению в особом порядке. НДС обязателен к уплате только в тех случаях, когда:

- организация использует полученные товары в целях дальнейшей реализации;

- подаренная продукция – подакцизная;

- помощь оказана в виде товаров, услуг или работ, а также объектов ОС и НМА, которые затем будут переданы третьим лицам.

Безвозмездно переданные суммы, как правило, включают только в расчет налога на прибыль благополучателя, а НДС с денежных средств не уплачивается. Предприятие-получатель помощи обязано учитывать ее при расчете налога на прибыль, если нарушается хотя бы одно из условий:

- его начальный капитал состоит на 50% и более из вклада благотворителя;

- уставный капитал оказывающей помощь организации состоит на 50% и более из вклада благополучателя.

Таким образом, в расчет налога на прибыль не включается только финансовая помощь от учредителя. Если же средства были получены от сторонних юридических или физических лиц, благополучатель обязан включить сумму в расчет налога на прибыль.

В тех случаях, когда в качестве стороны, принимающей помощь, выступает физическое лицо, необходимо уплатить НДФЛ.

Проводки при безвозмездном финансировании

Рассмотрим типовые операции, проводимые бухгалтером предприятия при получении финансовой помощи.

| Дт | Кт | Характеристика хозяйственной операции |

| 51 | 98.2 | Безвозмездно получены денежные средства |

| 60 | 51 | Деньги направлены на оплату приобретенных МПЗ |

| 10 | 60 | Материалы приняты к учету |

| 98.2 | 91.1 | Часть суммы финансовой помощи включена во внереализационные доходы |

| 66 | 51 | Перечислены средства безвозмездной поддержки на погашение кредита |

| 68 | 99 | Начислен налоговый актив на прибыль от финансовой помощи |

| 19 | 60 | Принят к учету НДС с безвозмездно полученных подакцизных товаров |

После использования средств финансовой помощи необходимо отразить их в статье внереализационных доходов.

Бухгалтерский учет взносов учредителя

Финансы предприятия в основном формируются за счет средств уставного капитала и последующих вложений учредителей. Законодательство не ограничивает частоту взносов и их размер. Кроме того, если уставный капитал получателя финансовой помощи состоит на 50% или более из средств отправителя и наоборот, то сумму не учитывают при расчете налога на прибыль.

В бухгалтерском учете отражают помощь учредителя проводки:

- Дт 51 Кт 98.2 – на сумму, которая поступила от вкладчика безвозмездно.

- Дт 98.2 Кт 91.1 – сумма финансовой помощи включена в состав прочих доходов.

- Дт 68 Кт 99 – отражено налоговое обязательство с суммы помощи (осуществляется в тех случаях, когда нарушены условия ст.251 НК РФ).

Таким образом, всего 2–3 контировками описывается безвозмездная финансовая помощь. Проводки в 1С идентичны тем, что были описаны для ведения бухгалтерского учета без использования программы.

Источник: https://BusinessMan.ru/new-bezvozmezdnaya-finansovaya-pomoshh-provodki-v-buxgalterskom-uchete.html

Финансовая помощь учредителя

17 апреля 2014 Уставный капитал

17 апреля 2014 Уставный капитал

Если предприятие испытывает финансовые трудности, ему бывает очень сложно получить банковские кредиты.

Более того, подобные кредиты, из-за высоких процентных ставок, могут только ухудшить ситуацию.

В таких случаях возможно оказание помощи со стороны самих учредителей, которые способны предоставить финансовые средства на более выгодных условиях и зачастую спасти предприятие от ликвидации.

Подобная финансовая помощь может быть оказана в различной форме, что и определяет способ ее учета.

Оказание финансовой помощи от учредителя:

- Заем денежных средств (беспроцентный или с начислением процентов).

- Передача финансовых средств или имущества безвозмездно.

- Передача средств путем вклада в капитал или имущество предприятия.

Финансовая помощь в виде займа

В случае осуществления финансовой помощи, предполагающей последующий ее возврат, ее оформляют в виде денежного займа, предоставляемого учредителем предприятию. Для этого составляется договор займа. При составлении договора стороны руководствуются Гражданским кодексом РФ.

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

На практике учредители чаще всего предоставляют беспроцентный заем своим предприятиям, что тоже должно быть отражено в договоре.

Согласно Налоговому кодексу, полученные или возвращенные заемные средства не включаются в состав доходов (расходов) и не подлежат учету в определении налога на прибыль.

Более того, при беспроцентном займе материальная выгода, вызванная экономией на процентах, также не облагается налогом.

В договоре могут быть оговорены и другие условия, такие как: цель использования полученной финансовой помощи, срок и порядок возврата займа, а также прочие уточнения.

Порядок бухгалтерского учета возвратной финпомощи от учредителя в виде займа зависит от срока предоставления средств и того, на какой счет они будут перечисляться.

Для займов на срок не более календарного года используется счет «Расчеты по краткосрочным кредитам и займам» (66), для остальных – счет «Расчеты по долгосрочным кредитам и займам» (67).

Средства проводятся по дебету счета 50 «Касса» или 51 «Расчетные счета».

Проводки по учету финансовой помощи в виде возвратного займа:

- Д51 (50,52) К66 (67) – получение займа, выданного учредителем;

- Д66 (67) К51 (50,52) – возврат финансовой помощи учредителю (займа).

Безвозмездная передача финансовой помощи

Безвозмездная передача финансовых средств или имущества является самым удобным и применяемым способом оказания реальной помощи предприятию учредителями. Такая помощь предполагает предоставление средств на безвозвратной основе. При этом эти средства не будут учитываться в доле учредителя в активах предприятия (уставном капитале).

Решение о предоставлении подобного вида финансовой помощи принимается на общем собрании или единолично (при единственном учредителе) и оформляется документально.

Согласно Налоговому кодексу, если доля учредителя в капитале составляет более 50 процентов, то полученные средства не включаются в состав доходов и не облагаются налогом.

В противном случае, они отражаются в налогооблагаемой базе как внереализационные доходы.

Порядок бухучета безвозмездно полученных средств зависит от целей, указанных в письменном решении о предоставлении финансовой помощи.

В соответствии с Планами счетов бухучета и Инструкциями по их применению, для учета безвозмездно переданных организации активов к счету «Доходы будущих периодов» (98) создается дополнительный субсчет «Безвозмездные поступления» (98-2). Пункт 8 ПБУ 9/99 содержит предписание отражать эти средства как прочие доходы (субсчет 91-1).

Средства, полученные от учредителя, с точки зрения бухучета считаются доходом, но при этом не увеличивается налогооблагаемая база налога на прибыль. Поэтому в учете возникает разница, образующая постоянный налоговый актив. Он должен быть отражен на счетах бухгалтерского учета.

Порядок проводки безвозмездной финансовой помощи от учредителя рассмотрим на следующем примере.

Пример:

ЗАО «Спецстрой» получило от учредителя, который владеет 51 процентом акций, безвозмездную помощь в сумме 10 000 000 рублей. Проводки по получению безвозмездной финансовой помощи будут выглядеть так:

- Д51 К98-2 –10 000 000 – получение безвозмездной помощи;

- Д98-2 К91-1 – 10 000 000 – средства учтены как прочий доход;

- Д68 К99 – 2 000 000 (20% от 10 000 000) – постоянный налоговый актив.

Вклад в имущество или капитал

При вкладе учредителя в имущество или капитал предприятия учет производится с помощью счета «Добавочный капитал» (83 счет). Проводка будет следующая:

- Д51 (50,41,10…) К83 – поступление денег (товаров, материальных ценностей) от учредителя.

При этом полученное имущество оценивается по рыночной стоимости. При необходимости следует использовать услуги оценщика.

Источник: http://buhs0.ru/finansovaya-pomoshh-uchreditelya/

Какие сделать проводки для операции «Финансовая помощь учредителя» в 1С?

В современных условиях даже у благополучных организаций возникает необходимость наличия дополнительных денежных средств на расчетном счете. Кредиты — не всегда удачное решение вопроса.

Российское законодательство позволяет оказывать помощь на безвозмездной основе в неограниченном количестве. Так что финансовая помощь учредителя – это обычное дело.

Финансовая помощь от учредителя может быть в двух вариантах:

- Финансовая помощь на безвозмездной основе;

- Заем денежных средств.

Какие документы надо подготовить для первого варианта?

Известно, что в бухгалтерии любые хозяйственные операции оформляются проводками. Но с другой стороны проводки осуществляются только на основании соответствующих документов. Возможность финансовой помощи должна упоминаться в учредительных документах.

Для правомерности проведения операции «финансовая помощь учредителя» необходимо так называемое «решение» — внутренний документ в свободной форме, где учредитель или собрание учредителей указывает на решение оказания финансовой помощи и указывает сумму.

Доля участия учредителя в уставном капитале должна превышать 50%. Это условие должно выполняться, чтобы у организации не возникало налогооблагаемой прибыли в виде безвозмездной помощи. Иначе это внереализационный доход.

При этом уставной капитал и доля учредителя не меняются.

Как отразить в 1С финансовую помощь учредителя на безвозмездной основе?

Первая бухгалтерская проводка: Дт51 Кт98-02 — отражает безвозмездную сумму от учредителя в составе доходов будущего периода (денежная сумма поступила на расчетный счет).

В 1С есть достаточный набор стандартных инструментов для автоматического формирования проводок. Для этого все операции записываются через введение соответствующих документов и потом отражаются в «Журнале операций». Но конкретно для случая «финансовая помощь учредителя», таких документов нет, поэтому проводки надо записать вручную.

- Для записи проводки в 1С: в верхнем левом углу выбрать иконку «Рабочий стол», из выпадающего меню выбрать «журнал операций». Открывается «журнал операций»;

- В верхнем левом углу окна — кнопка + «Создать», появится окно «Выбор типа документа», выбрать тип документа «Операция». Появится документ «Операция».

Для начала надо заполнить документ.

- Число и номер заполнятся автоматически, при необходимости поправить вручную. Там, где «Содержание» сделать вручную запись о том, что это безвозмездная помощь руководителя;

- Ниже располагается шапка таблички, в которой надо отразить проводки. Над таблицей из инструментов кнопка + «добавить», выбрать ее, табличка становится интерактивной. Кликнуть по первой строке под Счет Дт – появляется «План счетов», выбрать счет 51;

- Далее, в соседней графе выбрать Субконто Дт1: верхняя строчка, расчетный счет, на который поступили денежные средства;

- Ниже строчка – Субконто Дт 2 — выбрать статью движения денежных средств из справочника. Таким образом заполнить все активные строчки таблицы, выбирая соответствующие значения из выпадающих справочников.

В графе «Сумма» вручную написать сумму финансовой помощи. Этот показатель автоматически отразится в графе «Сумма операции». Под суммой операции заполнить вручную «Содержание» — безвозмездная помощь руководителя.

Далее, после заполнения, в верхнем левом углу окна кнопка «Записать и закрыть». Одна проводка сделана.

Если теперь открыть «Журнал операций введенных вручную» то новый документ должен появиться в списке с соответствующим числом.

Вторая бухгалтерская проводка Дт98-02 Кт 91-1 – безвозмездно полученная сумма признана прочим доходом.

Как и в первом случае, в той же последовательности:

- Сначала документ «Операция», число, номер – заполнить;

- В строке «Содержание операции» записать формулировку проводки, приведенной выше;

- В интерактивной таблице выбрать Счет Дт — это 98-02 (Безвозмездные поступления) из открывающегося плана счетов, заполнить активные строчки таблицы. Затем выбрать Счет Кт – это счет 91-1 (Прочие доходы).

Для этого:

- В открывшемся справочнике «Прочие доходы и расходы» в верхнем левом углу кнопка + « Добавить», откроется дополнительная строчка в справочнике, заполнить ее, а затем ее же и выбрать;

- Далее в этой же таблице записать сумму операции и содержание – прочий доход, затем кнопка «Записать и закрыть». Далее средства могут быть направлены на выплату зарплаты, уплату налогов и т.д.

Как отразить в 1С финансовую помощь учредителя в виде займа?

Если финансовая помощь должна быть возвращена, составляется договор займа. При составлении договора необходимо руководствоваться Гражданским кодексом РФ.

В договоре должны оговариваться условия: процентный или беспроцентный заем, срок возврата денежных средств. Чаще всего используют беспроцентный заем.

В соответствии с Налоговым кодексом денежные средства в виде займа не являются ни доходом, ни расходом, соответственно не участвуют в расчете налога на прибыль.

Использование счетов: 66 — Расчеты по краткосрочным кредитам и займам или счет 67 — Расчеты по долгосрочным кредитам и займам – зависит от срока займа. Проводка Дт 51(50) КТ 66 (67) получение займа, выданного учредителем. Проводка Дт 66 (67) Кт 51(50) – возврат займа учредителю.

Как и в первом случае:

- В документе «Операция», заполняются первые верхние строки с числом и номером;

- В строке «Содержание» отразить поступление денежных средств на расчетный счет: Получение займа, выданного учредителем;

- Заполнить активные строки таблицы: в счет Дт выбрать счет 51, затем в счет Кт выбрать счет 67.01 (если заем долгосрочный) и 66.01, если заем краткосрочный;

- В графе Субконто Кт1 открывается справочник «Контрагенты». В этом справочнике выбрать папку «учредители», выбрать учредителя;

- Записать содержание — заем, выданный учредителем. Записать сумму операции и далее кнопка «Записать и закрыть».

Возврат средств учредителю оформить в новом документе «Операция». Заполнить число и номер, в строке «Содержание» написать содержание операции. Далее кнопка + «добавить» — открылась таблица. Заполнить активные строчки таблицы. Первым заполнить Счет Дт 67.

01 или 66.01- в зависимости от выбранного вида займа, в Субконто Дт1 выбрать учредителя, предоставившего заем. Далее Счет Кт1 – выбрать из плана счетов счет 51 – расчетный счет. Не забыть написать вручную содержание операции. Таким образом, операция проведена.

Источник: http://blog.it-terminal.ru/1c-bp/finansovaya-pomoshch-ot-uchreditelya-provodki-v-1s.html

Финансовая помощь учредителя: безвозмездно, но не даром (Верещагин С.)

Дата размещения статьи: 23.05.2015

Бухгалтеру нередко приходится сталкиваться с договором, по которому имущество передается безвозмездно, например, в случае передачи денежных средств от собственников/учредителей в целях улучшения финансового состояния организации. В этой связи часто возникает вопрос: всякое ли такое соглашение будет являться договором дарения? Рассмотрим специфику подобных соглашений.

Стороны могут заключать договор, как предусмотренный, так и не предусмотренный законодательством (п. 2 ст. 421 Гражданского кодекса РФ, далее — ГК РФ). На этом основании партнеры довольно часто, заключив какое-нибудь соглашение, делают вывод о том, что они «изобрели» новый вид договора, не предусмотренный ГК РФ.

Но если внимательно этот договор изучить, то в большинстве случаев оказывается, что заключившие его лица просто включили в него элементы различных договоров, предусмотренных законодательством, получив на «выходе» смешанный договор, к которому применяются в соответствующих частях правила о договорах, элементы которых в нем содержатся (п. 3 ст. 421 ГК РФ).

ГК РФ — один из наиболее удачно разработанных образцов современного российского законодательства, и, пожалуй, очень трудно найти вариант гражданско-правовых отношений, в нем не упомянутый. Вместе с тем, по нашему мнению, в Кодексе нет упоминания о договоре безвозмездной передачи имущества, не являющемся договором дарения.

Сущность договора дарения по гражданскому законодательству

По договору дарения одна сторона (даритель):

— безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу

— либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ст. 572 ГК РФ).

При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением.

Из содержания договора дарения можно сделать вывод, что даритель при исполнении соглашения не претендует на получение экономической выгоды ни в данный момент, ни в будущем.

Безвозмездная передача имущества по налоговому законодательству

Но если, допустим, учредитель безвозмездно передает дочерней компании имущество (как денежные, так и неденежные средства), он рассчитывает на улучшение ее экономического положения, т.е.

на получение выгоды (увеличение суммы дивидендов, повышение стоимости ее активов и т.д.). Признать такое соглашение договором дарения, по нашему мнению, не представляется возможным, хотя имущество и передается безвозмездно.

То же самое относится и к безвозмездной передаче имущества от «дочки» к «маме».

Как видите, не всегда договор о безвозмездной передаче имущества можно однозначно рассматривать как договор дарения. Подтверждения данному выводу находятся в положениях НК РФ. Например, в п. 8 ст. 250 и пп. 3.4, 11 п. 1 ст. 251 НК РФ, в соответствии с которыми не признается доходом поступление имущества от учредителя или дочерней компании при соблюдении ряда условий.

Иными словами, НК РФ не признает незаконной безвозмездную передачу имущества одной коммерческой организацией другой, хотя дарение имущества на сумму более 3000 руб.

в отношениях между коммерческим организациями не допускается (пп. 4 п. 1 ст. 575 ГК РФ). Но еще раз обратим внимание, что в ГК РФ речь идет только о дарении.

Другие случаи безвозмездной передачи имущества ГК РФ не упоминает. Хотя это не означает, что их не существует.

Примечание. См. статью «Акции для клиентов: подарки или возмездная реализация» на с. 35 журнала N 7, 2014.

Выше речь шла об отношениях между взаимозависимыми лицами.

Можно еще вспомнить, например, бесплатную раздачу продукции в рекламных целях. Кроме того, в хозяйственной деятельности возникают и другие ситуации, при которых организация добровольно (или не совсем) передает свое имущество другой организации и не вправе ничего требовать взамен.

Рассмотрим наиболее интересный случай — помощь учредителя.

Финансовая помощь учредителя

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст. 2 ГК РФ).

Основной целью создания коммерческой организации является получение прибыли ее учредителями (п. 1 ст. 50 ГК РФ).

Но в зависимости от сложившейся ситуации организация может и не получать прибыли как в течение какого-то короткого времени, так и во время весьма длительного периода.

Убытки в продолжение большого периода времени означают по сути «проедание» уставного капитала.

Чистых активов (имущества, приобретенного либо созданного за счет собственных средств) становится меньше по сравнению с объявленным при создании организации уставным капиталом.

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/5489

Как производится безвозмездная финансовая помощь от учредителя, налогообложение помощи?

Зачастую, стартовав, молодой бизнес работает в убыток, причём достаточно долгий срок. При открытии ресторана, например, необходимо иметь средства на обеспечение его убыточной работы в течение 1.5 – 2 лет. Но, что если и этого объёма средств не хватит?

Может ли сам учредитель дополнительно профинансировать деятельность своего детища? И чем это обернётся организации в разрезе налогообложения? В данной статье мы подробно рассмотрим данные вопросы, включая отражение таких операций в бухучёте предприятия.

Облагается ли налогами безвозмездная помощь?

По общему правилу, установленному нормативно-правовыми актами, безвозмездная финансовая помощь владельца, на долю которого приходится более 50% УК организации, не учитывается при формировании налоговой базы по налогу на прибыль. Также важно знать, что такое прибыль до налогообложения. То же касается НДС, кроме случаев, когда средства задействованы в следующем процессе:

- Внесение денежных активов в кассу либо на расчётный счёт организации;

- Приобретение за счёт данных средств какого-либо имущества;

- Продажа данного имущества тому же учредителю;

Так как в данном случае «безвозмездная финансовая помощь»была использована с целью приобретения тех или иных товаров, конечным потребителем которых стал сам учредитель, вся сумма вклада будет учтена при формировании налоговой базы в части налога на добавленную стоимость.

Ещё одним требованием статьи 251 Налогового Кодекса РФ по отношению к вкладам собственников в уставной фонд и оборотный фонд предприятия является неприкосновенность данного имущества/прав/денежных средств в течение одного календарного года.

То есть данные вклады запрещено передавать на какой бы то ни было основе третьим лицам. Иначе их денежная оценка будет использована при формировании базы по налогу на прибыль. Об этом и других аспектах вы можете подробнее узнать из следующего видео:

Но! Это требование не относится к денежным вкладам учредителей на безвозмездной основе.

То есть полученные финансовые средства могут быть использованы сразу в день их получения без каких-либо ограничений.

Отражение финансовой помощи в бухучёте

По данной теме и по сей день продолжаются споры среди бухгалтеров. Одни говорят, что безвозмездная помощь должна быть учтена в качестве доходов.

Другие отрицают данную позицию. Где же истина? Чтобы понять её, нужно разделить варианты, когда помощь учредителя является вкладом в имущество и когда расходуется на любые прочие цели:

Вклад

Согласно положениям ПБУ, доходом признаётся любое преумножение её экономических выгод, как через безвозмездное получение нематериальных денежных активов, так и через погашение обязательств, ведущее к приросту суммарного капитала компании, не включая добровольные вклады участников и собственников данного общества.

Но любое увеличение общей имущественной базы предприятия не может считаться безвозмездным в рамках бухучёта,так как влияет на стоимостное выражение долей всех участников общества. Причём, номинальное увеличение доли участника, сделавшего взнос, зачастую, меньше суммы вклада.

Поэтому помощь полностью переносится на имущественные счета организации и кредитуется по счетам добавочного капитала (83 счёт, в частности). Подтверждение этому можно найти в письме Минфина № 07-05-06/18 от 29 января 2008 г.

Читайте также как можно проверить патент при трудоустройстве иностранца.

Данная позиция основывается на указаниях пункта 68 Положения по ведению бухучёта и бухгалтерской отчётности в Российской Федерации (по приказу Министерства Финансов РФ №34 от 29 июля 1998 г).

Что же касается дебетуемых счетов, в данном случае рекомендуется применять №75 «Расчёты с учредителями», так как он наиболее точно отражает суть процесса и относится ко всем взаимным обязательствам общества и учредителя.

Общий вид:

- Дт. 75; Кт. 83 – отражена задолженность участника общества по вкладу;

- Дт. 51; Кт. 75 – вклад внесён;

Денежная помощь на прочие цели

В данном случае, получаемая организацией сумма является прочим доходом (в соответствие с пунктом 8 ПБУ 9/99), учитывается на дату получения и относится на соответствующие синтетические счета:

- Дебет счета 51, Кредит 91 (субсчет «Прочие доходы») – Помощь владельца организации признана прочим доходом;

- Дт. счета 68 (субсчет «Расчёты по налогу на прибыль»), Кт. 99 — Начислен перманентный налоговый актив;

Таким образом, мы видим, что на 68 счете образуется постоянный налоговый актив из-за разницы отражения вклада в НУ (не является доходом) и БУ (выступает в качестве прочего дохода).

Документальное оформление

Так как мы разобрались с отражением безвозмездной финансовой помощи учредителя в налоговом и бухгалтерском учёте, давайте рассмотрим документальную часть процесса. Что и как оформлять? Какой документ не вызовет вопросов у сотрудников Налоговой Службы?

Ответ прост – договор дарения! При составлении договора дарения необходимо указать:

- Полные реквизиты обеих сторон (учредителя и сотрудника, выступающего от лица организации);

- Долю вкладчика в уставном капитале;

- Сумму денежной помощи;

- Цели, на которые она будет использована;

- Срок действия договора (оканчивается в момент выполнения организацией обязательства по целевому использованию полученных средств);

В случае выполнения всех вышеперечисленных требований и правильного отражения в бухгалтерском и налоговом учёте акта безвозмездной финансовой помощи, никаких вопросов ни у сотрудников, ни у госорганов не возникнет. А все вкладываемые средства уйдут на нужды организации, а не налоги и взносы в Государственный Бюджет. Изучайте законодательство и оставайтесь с нами!

Как проверить налоговую задолженность.

Источник: http://sbsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/bezvozmezdnaya-pomoshh.html