Система нормативного регулирования бухгалтерского учета и отчетности в России

Последние годы система регулирования и ведения бухгалтерского учета подвергается значительным изменениям, дополнениям и уточнениям. В соответствии со ст. 71 Конституции РФ, бухгалтерский учет контролируется государством. В настоящее время происходит снижение роли государства в регулировании бухгалтерского учета.

В разработке национальных стандартов принимают участие профессиональные организации. При совершенствовании национальной системы используются нормы учета из международных стандартов. При этом развитие учета должно идти как одна система, включающая статистический, бухгалтерский, оперативный учет. Развитие должно отражать экономические изменения в стране.

Перед развитием бухгалтерского учета и отчетности стоят такие задачи, как формирование информации о деятельности предприятий, которая была бы полезна внутренним и внешним пользователям.

Основные направления развития – повышение качества информации, создание условий для применения международных норм, усиление контроля качества отчетности, изменение системы с разумным сочетанием деятельности государственных органов и сообщества профессионалов.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Система нормативного регулирования— это совокупность актов, регламентирующих организацию и ведение учета на предприятиях и определяющих компетенцию государственных органов. Методологическое руководство по бухгалтерскому учету осуществляется Правительством РФ.

Приоритет регулирования предоставлен Министерству финансов, которое осуществляет разработку, утверждение документов по методике организации учета и отчетности. Утвержденные им документы составляют основу системы нормативно-правового регулирования, обязательны для применения.

Другие органы не имеют права издавать нормативные акты, противоречащие указаниям МинФина РФ. Одни из норм обязательны к применению, другие носят рекомендательных характер.

Система регулирования бухгалтерского учета

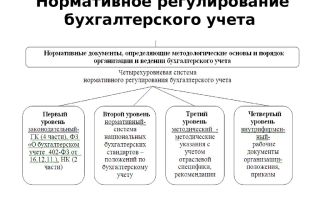

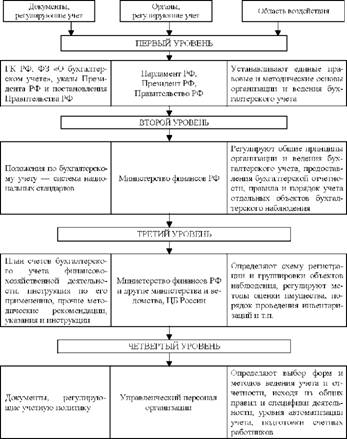

В России действует четырехуровневая система регулирования бухгалтерского учета.

1 – й уровень – Федеральный закон «О бухгалтерском учете», отдельные нормы, письма Минфина РФ, других ведомств, законодательные акты, указы Президента РФ, постановления правительства;

2 – й уровень – Положению по ведению бухгалтерского учета и бухгалтерской отчетности;

3 – й уровень – методические рекомендации, инструкции, комментарии, План счетов, инструкция по его применению;

4 – й уровень – рабочие документы организации.

Первый уровень. Федеральный закон «О бухгалтерском учете»

Устанавливает единые правовые и методологические основы организации и ведения учета в РФ. Сферой деятельности считаются все предприятия, расположенные на территории РФ, филиалы и представительства иностранных организаций.

Все юридические лица, унитарные предприятия, бюджетные организации обязаны вести в полном объеме. Индивидуальные предприятия ведут учет в порядке, установленном законодательством.

Закон определяет нормы, которыми должны руководствоваться бухгалтера и руководители в вопросах бухгалтерского учета и отчетности. В законе учитывается опыт бухгалтерского учета, применительно к российским традициям, действующему законодательству, трудовому и гражданскому праву.

В нем устанавливаются права, обязанности, ответственность юридических лиц, меры, обеспечивающие достоверность информации, порядок публикации отчетности, государственного регулирования.

Задачи закона «О бухгалтерском учете»

- Формирование полной, достоверной информации о деятельности предприятий, имущественном положении, для внутренних и внешних пользователей.

- Учет и отчетность должны обеспечивать информацией необходимую для контроля за соблюдением Законодательства РФ при осуществлении деятельности, целесообразность, эффективность деятельности, наличие и движение имущества.

- Предотвращение отрицательных результатов деятельности, выявление резервов внутри предприятия.

Второй уровень. Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ)

Определение 1

ПБУ – стандарты, регламентирующие порядок учета активов, обязательств, хозяйственных событий. Принимаются Минфином РФ. Соблюдение обязательно при составлении отчетности и ведении регистров учета.

Третий уровень. План счетов бухгалтерского учета и инструкции по его применению

Он содержит перечень счетов и субсчетов синтетического учета, применяемых для текущего учета. Счета обязательны для применения, а субсчета используются по мере необходимости.

Предприятие может уточнять содержание отдельных, исключать или объединять, вводить новые субсчета. Это делает план счетов более гибким, адаптирует его к любым новым обстоятельствам.

Инструкция к плану счетов определяет основные принципы и порядок ведения учета. В нем раскрываются структура и назначение отдельных счетов.

Методические указания — это документы, уточняющие отдельные действующие нормы. Большую часть составляют рекомендации по применению части глав Налогового Кодекса.

Четвертый уровень. Рабочие документы организации

Эти документы состоят из положения об учетной политике, которая определяет способ и метод бухгалтерского учета и оценки активов и пассивов, рабочий план счетов, составляемый на основе типового, рабочие документы организации, иные документы.

Рекомендации помогают бухгалтеру организовать учетный процесс, составить внутренние инструкции, локальные документы по ведению первичной документации, регистрации и обобщению данных.

Документы этой группы не являются обязательными для применения на всех предприятиях. Их главное назначение в определении правил рациональной организации учета, используя современные формы и способы ведения учета.

Выбор каждой организации основывается на приемлемых для нее вариантов. Формируются такие документы на самом предприятии.

Рисунок 1.

Источник: https://spravochnick.ru/onearticle/sistema_normativnogo_regulirovaniya_buhgalterskogo_ucheta_i_otchetnosti_v_rossii/

Нормативное регулирование бухгалтерского учета в России

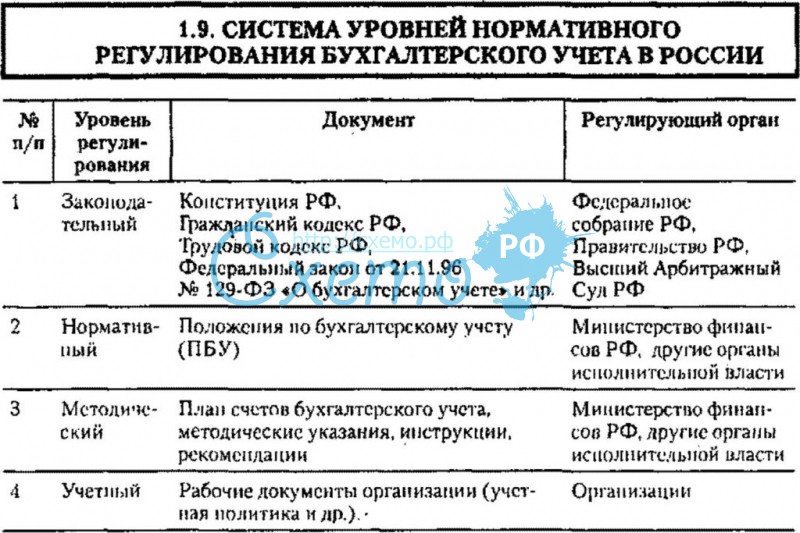

Система нормативного регулирования бухгалтерского учета в России представлена в табл. 1.

Таблица 1. Система нормативного регулирования бухгалтерского учета в России

| Уровень | Документы | Органы, принимающие документы |

| 1. Законодательный | Конституция РФ; кодексы РФ; федеральные законы; указы Президента РФ; постановления Правительства РФ | Федеральное Собрание Государственной Думы РФ; Президент РФ; Правительство РФ |

| 2. Нормативный | Стандарты — положения по бухгалтерскому учету (ПБУ) | Министерство финансов РФ; Центральный банк РФ |

| 3. Методический | Нормативные акты (иные, чем положения), методические указания и рекомендации | Министерство финансов РФ; федеральные органы исполнительной власти |

| 4. Внутренняя документация организации | Организационно-распорядительная документация (приказы, распоряжения и др.) | Организация |

Первый уровень составляют законы и иные законодательные акты, определяющие единые правовые и методологические основы бухгалтерского учета, его организацию, основные направления бухгалтерской деятельности и составления отчетности.

Особое место на этом уровне занимает Федеральный закон «О бухгалтерском учете», закрепляющий применяемые в учетной практике принципы и базовые правила.

К документам этой группы можно приравнять Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 26 июля 1998 г. № 34н, хотя формально оно относится ко второму уровню.

Второй уровень представляют стандарты — положения по бухгалтерскому учету (ПБУ). В ПБУ обобщается и трактуется порядок применения принципов и базовых правил бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные методы использования тех или иных бухгалтерских приемов без раскрытия механизма применительно к конкретному виду деятельности.

Такое раскрытие осуществляется в документах третьего уровня — методических указаниях (инструкциях, рекомендациях) по ведению учета и др.

К документам этого уровня относятся, например, Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г.

№ 49, а также План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н.

Четвертый уровень составляют внутренние (рабочие) документы организации, формирующие ее учетную политику.

Под учетной политикой организации в соответствии с ПБУ 1/98 «Учетная политика организации» понимается принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Необходимость формирования учетной политики у организации возникает, когда законодательными актами предусмотрено несколько вариантов способов бухгалтерского учета, и организация выбирает один из них, а также в том случае, когда законодательство не содержит регламентации отражения в бухгалтерском учете тех или иных операций и действий, и организация разрабатывает их самостоятельно.

Формирование учетной политики осуществляется в соответствии с допущениями и требованиями, установленными в ПБУ 1/98 «Учетная политика организации» (табл. 2). Приведенные в таблице допущения и требования соответствуют принципам бухгалтерского учета, применяемым в международной практике.

Таблица 2. Допущения и требования, зафиксированные в системе нормативного регулирования бухгалтерского учета

| Допущение | Требование |

| Имущественной обособленности (имущество и обязательства организации существуют обособленно от имущества и обязательств собственников этой организации и других организаций) | Полноты (полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности) |

| Своевременности (своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности) | |

| Непрерывности деятельности (организация будет гродопжать свою деятельность в обозримом будущем и, следовательно, обязательства будут погашаться в установленном порядке) | Осмотрительности (большая готовность к бухгалтерскому учету расходов и обязательств, чем возможных доходов и активов; не допускается при этом создание скрытых резервов) |

| Временной определенности фактов хозяйственной деятельности (факты хозяйственной деятельности отражаются в бухгалтерском учете в том периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств) | Непротиворечивости (тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета) |

| Последовательности применения учетной попиши (выбранная учетная политика применяется последовательно, от одного отчетного года к другому) | Приоритета содержания над формой (отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не топько из их правовой формы, но и из экономического содержания) |

| Рациональности (рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации) |

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается ее руководителем в виде приказа (распоряжения) по учетной политике. При этом утверждается:

• рабочий план счетов бухгалтерского учета;

• формы первичных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• методы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика может быть пересмотрена в случаях:

• изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

• разработки организацией новых способов ведения бухгалтерского учета, которая предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

• существенного изменения условий деятельности, вызванного реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке, входящей в состав бухгалтерской отчетности организации. Эти изменения вводятся с 1 января года, следующего за годом утверждения учетной политики, соответствующим организационно-распорядительным документом.

В пояснительной записке организация должна раскрыть избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная

оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими ПБУ.

Между нормативными актами и документами разных уровней (см. табл. 1.1) существует сложная взаимосвязь. Нередко бывают ситуации, когда предписания двух или более действующих нормативных документов, регулирующих один и тот же вопрос, противоречат друг другу.

На практике противоречия между документами разрешаются следующим образом:

• норма бухгалтерских правил имеет в бухгалтерском учете приоритет над нормами других отраслей права. Например, порядок оценки имущества в бухгалтерском учете регулируется нормами бухгалтерского, а не налогового учета;

• при наличии противоречий в документах, относящихся к разным уровням (имеющим разный юридический статус), применяется документ более высокого уровня. Например, норм Федерального закона «О бухгалтерском учете» выше норм ПБУ;

• в случае конфликта документов одного уровня приоритет имеет документ, изданный позже;

• в случае противоречия предписаний, содержащихся в одном и том же нормативном документе, одно из которых носит общий (широкий), другое — специальный характер, применяется специальная (узкая) норма.

Используемая литература: Бочкарева И. И., Левина Г. Г. Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина; под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. — 413 с.

Скачать реферат: У вас нет доступа к скачиванию файлов с нашего сервера. КАК ТУТ СКАЧИВАТЬ

Пароль на архив: privetstudent.com

Источник: http://privetstudent.com/referaty/referaty_finansy_i_uchet/236-normativnoe-regulirovanie-buhgalterskogo-ucheta-v-rossii.html

Система нормативного регулирования бухгалтерского учета в РФ

Ведение бухучета должно осуществляться на основе определенных правил, принципов и требований, установленных законодательством страны. Подробнее о нормативном регулировании бухгалтерского учета вы можете узнать из данной статьи.

Осуществление регулирования бух. учета позволяет государству устанавливать принципы и требования, которые должны соблюдать все лица, осуществляющие хоз. деятельность (предприниматели и юрлица).

Общее нормативно-правовое регулирование бухгалтерского учета осуществляется правительством страны, разрабатывающим и утверждающим принципы документального оформления различных операций и отображения их в учете.

Конституция РФ сообщает, что бухучет находится в ведении государства. Его методологическим регулированием занимается Минфин и правительство. Регулированием некоторых положений осуществления учета занимаются Банк России, ФСФР и другие органы.

Уровни бухучета с позиции регулирования

Существует четыре уровня бухгалтерского учета с точки зрения значимости нормативно-правовой документации. Рассмотрим подробно каждый из этих уровней.

1-ый уровень

Этот уровень – нормативно-правовой. Он включает в себя регулирование бухучета на основании ФЗ, постановлений правительства и президентских указов. Эти документы определяют единые нормы осуществления бухучета в РФ.

Основным нормативным документом бухгалтерского учета этого уровня является ФЗ №402. Его целью является определение требований, которые предъявляются к ведению учета и формированию отчетов, а также создания механизма для осуществления регулирования учета.

Также, к этому уровню можно отнести ФЗ №208 и другие законы, которые прямым или косвенным образом регулируют ведение бухучета.

2-ой уровень

Он ориентирован на стандартизацию учета совершаемых хоз. операций, а также формирование единых требований по их оформлению. Регулирование этого нормативного уровня бухгалтерского учета исполняется при помощи положений по осуществлению учета, разрабатываемых органами исполнительной власти.

К этому уровню можно отнести следующие документы:

- План бух. счетов;

- ПБУ;

- МСФО;

- Положение об обороте документов в учете.

3-ий уровень

В этом уровне содержатся рекомендации и указания, которые утверждены министерствами, объединениями бухгалтерских работников и некоторыми органами исполнительной власти. Нормативной базой бухгалтерского учета данного уровня является:

- Методические рекомендации и указания по ведению учета объектов ОС и МПЗ;

- Письма Министерства Финансов, несмотря на то, что их нельзя признать нормативными актами, и их применение осуществляется компаниями на добровольной основе. Они могут оказать помощь работнику бухгалтерии в решении практического учетного вопроса.

4-ый уровень

На данном уровне решаются детальные вопросы организационного характера. В документации этого уровня содержатся инструкции по построению учета. Эти инструкции обязательно должны соблюдаться всеми предпринимателя и юрлицами. Документация этого уровня иногда может противоречить рекомендациям из предыдущих уровней, но построены на их основании.

Основным документом является учетная политика фирмы. Она является локальным документом и утверждается управляющим фирмы.

Источник: https://okbuh.ru/buhgalteriya/normativnoe-regulirovanie

Уровни нормативного регулирования бухгалтерского учета

Существует три уровня нормативного регулирования бухгалтерского учета: верхний, средний и нижний.

Верхний уровень представлен Федеральным законом от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», который

ВЕРХНИЙ уровеньустанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Сюда же следует отнести Положение поведению бухгалтерского учета и бухгалтерской отчетностиРоссийской Федерации, утвержденное приказом Минфина России от 29 июля 1998г. № 34н.

Вторым уровнем регулирования бухгалтерского учета являются многочисленные положения по бухгалтерскому учету отдельных объектов (ПБУ), утверждаемые Минфином России.

ПБУ регулируют учет различных активов и обязательств (например, основных средств, запасов, займов и кредитов), а также общие вопросы бухучета (например, учетную политику организации, бухгалтерскую отчетность и другое).

Документами третьего уровня (нижнего) лишь конкретизируют и раскрывают порядок применения Федерального закона

«О бухгалтерском учете» и ПБУ (например, методические указания Минфина по учету основных средств и запасов), а потому не могут противоречить положениям документов более высокого уровня.

Исходя из возможностей и требований нормативных документов первого-третьего уровней, организация устанавливает свою учетную политику (которая оформляется внутренним приказом).

ТЕРМИНОЛОГИЯ

Активы — имущество организации, имеющее как материальную (основные средства, материалы, товары), так и нематериальную форму (исключительные права на открытия, изобретения), которое предназначено для использования в будущем.

Амортизация — потеря стоимости основного средства, рассчитываемая как разница между первоначальной стоимостью основного средства и предполагаемой стоимостью его продажи, деленная на срок использования основного средства.

Бухгалтерский учет — система отражения хозяйственных операций с помощью счетов и специальных бухгалтерских регистров. Отдельная функция бизнеса.

Регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету отдельных объектов (ПБУ) и другими документами, утвержденными Минфином России.

Линейный метод равномерного начисления износа — метод начисления износа, при котором амортизация начисляется в одинаковых суммах равномерно в течение всего срока эксплуатации актива.

Налоговый учет — система отражения хозяйственных операций с помощью счетов и специальных налоговых регистром. Правила отражения операций регулируются главой 25 Налогового кодекса Российской Федерации. Налоговый учет применяется в целях исчисления налога на прибыль.

Основные средства —имущество, имеющее материальную форму, которое организация предполагает использовать в течение периода превышающего один год.

Оборотные активы — имущество, не предназначенное для длительного использования (более одного года).

Постоянные затраты — затраты, которые не изменяются вместе с ростом (спадом) бизнеса (активности бизнеса).

Переменные затраты — затраты, которые растут (уменьшаются) вместе с ростом (спадом) активности бизнеса.

Расходы будущих периодов — расходы, произведенные в текущем периоде, но которые будут приносить выгоды и в будущем. Эти расходы не следует путать с обычной предоплатой за услуги.

Например, если купите абонемент в спортзал на три месяца, то это будет расход будущих периодов, поскольку уплаченные деньги возврату не подлежат.

Если же вы переведете авансом платеж за будущие консультационные услуги, то этот платеж будет авансом выданным, так как вы сможете забрать назад свои деньги полностью или частично, если оплаченные авансом услуги не будут вам оказаны или будут оказаны лишь частично.

Релевантность — полезность. Релевантная информация — информация, полезная и уместная для принятия решения.

Текущие расходы — затраты, относящиеся только к текущему периоду, например аренда, уплаченная только за текущий месяц.

Точка нулевой прибыли — точка, в которой общие затраты бизнеса равны его общим доходам (выручке).

Управленческий учет — система отражения хозяйственных операций с помощью специальных счетов и регистров, разработанных непосредственно организацией для целей оперативного и стратегического планирования, а также управления деятельностью организации.

Условно-переменные затраты — расходы, которые не зависят или зависят гораздо меньшей степени, чем переменные, от роста или спада активности бизнеса.

Источник: https://infopedia.su/14x8d9f.html

Нормативное регулирование бухгалтерского учета

Департаментом методологии бухгалтерского учета и отчетности Министерства финансов и экономического развития РФ разработана четырехуровневая система регулирования бухгалтерского учета.

Первый уровень – законодательный. Включает федеральные законы, указы Президента, постановления Правительства РФ, регламентирующие ведение бухгалтерского учета на территории РФ. Документы этого уровня устанавливают единые правовые и методологические основы порядка организации и ведения бухгалтерского учета в России и утверждаются Президентом РФ, Федеральным Собранием и Правительством РФ.

Основным документом, регулирующим гражданско-правовые основы организации и ведения бухгалтерского учета в РФ, является Гражданский кодекс РФ (ГК РФ). Им закреплены следующие основополагающие вопросы учетной работы:

- наличие самостоятельного баланса в качестве необходимого признака юридического лица;

- обязательность утверждения годового бухгалтерского отчета;

- порядок ликвидации или реорганизации юридического лица;

- организационно-правовые формы юридического лица;

- возникновение, исполнение и прекращение обязательств, ответственность за их нарушение;

- заключение, исполнение и расторжение договоров и др.

Основным документом, регулирующим вопросы организации и ведения бухгалтерского учета, а также устанавливающим единые методологические основы учета и отчетности в РФ, является Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ (с изменениями и дополнениями).

Второй уровень – методологический. Нормативные документы этого уровня отражают методологию бухгалтерского учета в РФ и утверждаются Министерством финансов и экономического развития РФ. Этот уровень включает Положения по бухгалтерскому учету (ПБУ), которые называются системой национальных бухгалтерских стандартов.

Стандарт – это свод основных правил, которые устанавливают направления учета объектов на длительную перспективу. Система национальных российских бухгалтерских стандартов базируется на общепринятых Международных стандартах финансовой отчетности (МСФО). В РФ в настоящее время разработано и принято 22 ПБУ.

Третий уровень – методический.

Включает методические указания, инструкции, рекомендации и иные аналогичные документы, которые разрабатываются и утверждаются Министерством финансов и экономического развития РФ, Центральным банком РФ, Федеральными органами исполнительной власти, Институтом профессиональных бухгалтеров России. Документы этого уровня формируются на основе и в развитие норм первого и второго уровней.

К документам такого уровня относятся:

- планы счетов финансово-хозяйственной деятельности организаций и инструкции по их применению;

- инструкции, методические указания и рекомендации, отражающие организационно-правовую отраслевую специфику деятельности организаций.

Четвертый уровень – организационный. Включает внутренние рабочие документы организации, а также положения по учету соответствующих объектов предприятий и организаций.

Они разрабатываются на основе документов законодательного, методологического, методического уровней и не должны вступать с ними в противоречие. Разработка документов этого уровня входит в компетенцию руководства организации.

Основным документом подобного уровня является учетная политика организации, которая утверждается приказом руководителя.

Источник: http://investobserver.info/normativnoe-regulirovanie-buxgalterskogo-ucheta/

Нормативное регулирование бухгалтерского учета

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях.

Документами этого уровня являются федеральные законы «О бухгалтерском учете», «Об акционерных обществах» и др. Федеральным законом «О бухгалтерском учете» общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ.

Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ.

При этом нормативные акты и методические указания по бухгалтерскому учету, издаваемые этими органами, не должны противоречить нормативным актам и методическим указаниям Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета.

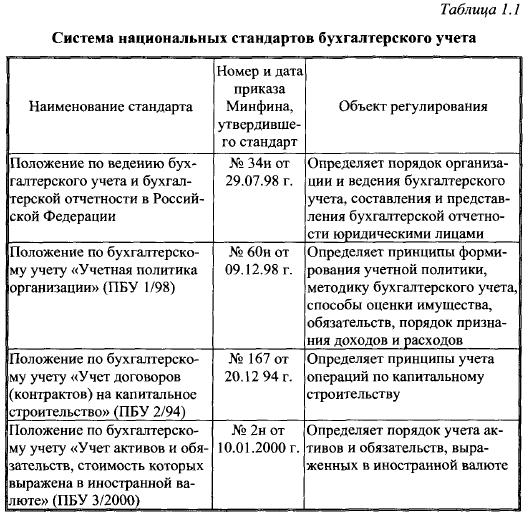

Это утвержденные Минфином РФ Положения по бухгалтерскому учету: ''Учетная политика организации» (ПБУ 1/98), «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/95).

«Бухгалтерская отчетность организации» (ПБУ 4/98), «Учет материально-производственных запасов» (ПБУ 5/98), «Учет основных средств» (ПБУ 6/97), «События после отчетной даты» (ПБУ 7/98), «Условные факты хозяйственной деятельности» (ПБУ 8/98), «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99) и др.

Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти.

К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания и др.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.

Источник: https://psyera.ru/5716/normativnoe-regulirovanie-buhgalterskogo-ucheta

2.3 Система нормативного регулирования бухгалтерского учета

В настоящее время система нормативного регулирования бухгалтерского учета в России имеет четырехуровневую структуру.

Первый уровень составляют законы и иные законодательные акты, указы Президента, постановления Правительств регулирующие прямо или косвенно постановку учета в организациях.

Особое место в этом уровне системы занимает федеральный закон № 129-ФЗ «О бухгалтерском учете». Важным документом данного уровня является Гражданский кодекс РФ.

В нем законодательно закреплены многие вопросы учетной работы. Среди них:

· наличие самостоятельного баланса как необходимый признак юридического лица;

· обязательность утверждения годового бухгалтерского отчета;

· обязательные случаи аудиторского заключения;

· понятие чистых активов, дочерних и зависимых обществ;

· порядок реорганизации и ликвидации юридических лиц, различных организационно-правовых форм.

В Гражданском кодексе РФ изложены принципы составления и положения договоров, заключенных хозяйствующими субъектами с клиентами, банками, другими организациями с целью своевременного и качественного выполнения обязательств.

К этой же группе документов можно отнести и Налоговый кодекс РФ, в котором установлены правила организации налогового учета. В свою очередь принципы налогового учета должны базироваться на данных, полученных на основе традиционных принципов бухгалтерского учета.

Второй уровень системы нормативного регулирования составляют положения (стандарты) по бухгалтерскому учету.

В этих документах обобщены принципы и базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности.

Документы второго уровня утверждаются Министерством финансов РФ (Минфином РФ), на которое возложено методологическое руководство бухгалтерским учетом и отчетностью в народном хозяйстве в целом по стране.

Третий уровень нормативного регулирования представляют собой нормативные документы, являющиеся по существу подзаконными актами, которые представлены в виде методических указаний по ведению бухгалтерского учета, в том числе в инструкциях, рекомендациях и т.п.

К этой группе документов относятся методические указания по бухгалтерскому учету материально-производственных запасов, методические указания по инвентаризации имущества и финансовых обязательств, по заполнению форм бухгалтерской отчетности и др. Одним из важнейших документов этого уровня является План счетов бухгалтерского учета и инструкция по его применению.

К ним также можно отнести многочисленные указания Министерства финансов РФ по вопросам, возникающим в хозяйственной деятельности организаций.

Документы этогоуровня утверждаются как Минфином РФ, так и другими органами управления, которым законодательно предоставлены соответствующие права (например, Центральным банком России, Федеральной налоговой службой).

Четвертый уровень составляют приказы, методические указания, инструкции, которые издаются самими хозяйствующими субъектами и в которых раскрываются базовые и нормативные положения, устанавливаемые в нормативных документах 1 – 3-

го уровней с учетом особенностей и специфики деятельности той или иной организации.

Примером таких нормативных документов являются приказы, касающиеся учетной политики организации, методов оценки и амортизации тех или иных объектов бухгалтерского учета, документов и документооборота и т.д. Особенность документов четвертого уровня состоит в том, что изложенные в них рекомендации и методические положения не могут противоречить нормативным документам 1 – 3-го уровня.

Источник: http://libraryno.ru/2-3-sistema-normativnogo-regulirovaniya-buhgalterskogo-ucheta-bush_delo_artemenko_2009/

Нормативное регулирование бухгалтерского учета. Основы бухгалтерского учета

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Рисунок № 1. Схема законодательного регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют ϲʙᴏю учетную политику, исходя из ϲʙᴏей структуры, отрасли и других особенностей деятельности.

В России идет реформа бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом ИПБ 29 декабря 1997 г.

, определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране.

Стоит заметить, что она базируется на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным стандартам финансовой отчетности.

Правительством РФ разработана и утверждена (постановлением от 6 марта 1998 г. № 283) Программа реформирования бухгалтерского учета в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с международными стандартами финансовой отчетности.

Для приведения национальной системы бухгалтерского учета в ϲᴏᴏᴛʙᴇᴛϲᴛʙие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям:

- совершенствование нормативного правового регулирования;

- формирование нормативной базы (стандарты);

- методическое обеспечение (инструкции, методические указания, комментарии);

- кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

- международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование ϲᴏᴏᴛʙᴇᴛϲᴛʙующей деятельности). По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета должна возрастать.

Не стоит забывать, что важной составляющей нормативного обеспечения будет сохранение стабильности развития системы бухгалтерского учета.

Главная задача — создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Ведется работа по устранению противоречий между российской системой бухгалтерского учета и общепризнанными в мире подходами к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с международными стандартами будет разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Система нормативного регулирования бухгалтерского учета в России

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно- правовых актов.

Первый уровень — законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны ϲᴏᴏᴛʙᴇᴛϲᴛʙовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Стоит сказать — положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. Сегодня издано 22 Стоит сказать — положения (стандарты) по бухгалтерскому учету.

Третий уровень — методические указания, инструкции, рекомендации и иные анаюгичные документы.

Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на базе и в развитие документов первого и второго уровней.

Сюда ᴏᴛʜᴏϲᴙтся Планы счетов бухгалтерского учета финан- сово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, кᴏᴛᴏᴩые носят обязательный характер для конкретных организаций.

Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики.

Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям.

По϶ᴛᴏму при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

Система законодательного и нормативного регулирования бухгалтерского учета в РФ

В процессе исторического развития общества возникли и постоянно совершенствовались национальные системы бухгалтерского учета. Национальная система бухгалтерского учета в Российской Федерации базируется на специфике экономических отношений и традиций государства.

В ϲᴏᴏᴛʙᴇᴛϲᴛʙии сост. 71 Конституции Российской Федерации бухгалтерский учет находится в ведении государства. Общее методологическое руководство бухгалтерским учетом по поручению Правительства Российской Федерации осуществляется Минфином России.

Федеральными законами предоставлено право регулирования отдельных аспектов бухгалтерского учета ЦБ РФ, Федеральной комиссии по рынку ценных бумаг и др. При ϶ᴛᴏм нормы ведения бухгалтерского учета, разрабатываемые данными органами, не должны противоречить нормам, устанавливаемым Минфином России.

Регулирование бухгалтерского учета осуществляется посредством издания законодательных, нормативных правовых актов и иных документов.

Не стоит забывать, что важно будет сказать, ɥᴛᴏ в настоящее время происходит постепенное снижение роли государства в регулировании бухгалтерского учета.

К разработке национальных стандартов, методических рекомендаций и инструкций подключаются общественные профессиональные организации, и прежде всего Институт профессиональных бухгалтеров (ИПБ), созданный в 1997 г.

и являющийся членом Международной федерации бухгалтеров.

В 1997 г.

президентским советом ИПБ совместно с Методологическим советом по бухгалтерскому учету при Минфине России разработана Концепция бухгалтерского учета в рыночной экономике (далее — Концепция), кᴏᴛᴏᴩая явилась основой построения действующей в настоящее время системы нормативного регулирования бухгалтерского учета. Концепция установила базовые положения построения системы бухгалтерского учета, ориентированные на использование международных принципов учета и отчетности в рыночной экономике.

Концепция внесла определенный вклад в процесс реформирования бухгалтерского учета в России и стала основой для принятия Правительством Российской Федерации в марте 1998 г. Программы реформирования бухгалтерского учета в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с Международными стандартами финансовой отчетности. Были определены главные задачи реформирования системы бухгалтерского учета:

- формирование системы национальных стандартов учета и отчетности, обеспечивающих полезность информации для внешних пользователей;

- обеспечение увязки реформы бухгалтерского учета в Российской Федерации с основными тенденциями гармонизации стандартов на международном уровне;

- оказание методической помощи организациям в понимании и внедрении инновационной модели бух ran те рек о го учета.

В процессе реформирования бухгалтерского учета в стране проводится переориентация нормативного регулирования с учетного процесса бухгалтерского учета на бухгалтерскую отчетность и использование в национальном регулировании бухгалтерского учета международных стандартов.

За годы, прошедшие со времени принятия Программы реформирования бухгалтерского учета, в национальной системе бухгалтерского учета произошли значительные изменения.

При этом система бухгалтерского учета постоянно изменяется под влиянием новых требований к учетной информации, предъявляемых пользователями. По϶ᴛᴏму в 2004 г.

приказом Минфина России одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004-2010), в кᴏᴛᴏᴩой определены цели и направления дальнейшего развития бухгалтерского учета и отчетности.

Не стоит забывать, что важнейшей целью развития бухгалтерского учета и отчетности на среднесрочную перспективу определено создание условий и предпосылок для успешного выполнения возложенных на бухгалтерский учет функций, и в первую очередь функции формирования информации о деятельности экономических субъектов, полезной внутренним и внешним пользователям.

Стоит отметить, что основные направления дальнейшего развития бухгалтерского учета и отчетности:

- повышение качества информации, формируемой в бухгалтерском учете и отчетности;

- создание инфраструктуры применения МСФО:

- изменение системы регулирования бухгалтерского учета и отчетности (при разумном сочетании деятельности органов государственной власти и профессионального сообщества);

- усиление контроля качества бухгалтерской отчетности;

- существенное повышение квалификации специалистов, занимающихся постановкой и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

При ϶ᴛᴏм бухгалтерский учет должен развиваться как часть единой системы учета и отчетности в стране, включающей статистический, бухгалтерский и оперативно-технический (оперативный) учет.

Развитие бухгалтерского учета и отчетности должно осуществляться в тесной взаимосвязи с изменениями экономической ситуации в стране и ϲᴏᴏᴛʙᴇᴛϲᴛʙовать характеру и уровню развития хозяйственного механизма, так как нарушение такой взаимосвязи может привести к снижению качества учетной информации в экономике.

Несмотря на то что Концепция определяет основы построения и ведения бухгалтерского учета и отчетности для экономических субъектов всех видов деятельности, отраслей и организационно-правовых форм, она не заменяет нормативные документы, регулирующие бухгалтерский учет.

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня документов, имеющих различную юридическую силу.

Документы первого уровня носят законодательный характер и содержат правовое обоснование обязательности ведения бухгалтерского учета всеми экономическими субъектами, определяют основные требования по его постановке, правила и принципы ведения учета.

Документами ϶ᴛᴏго уровня нормативного регулирования бухгалтерского учета будут федеральные законы; утвержденные федеральными законами кодексы (Гражданский, Налоговый, Трудовой и др.

); указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета.

Не стоит забывать, что важнейшим законодательным актом будет Федеральный закон «О бухгалтерском учете», устанавливающий единые правовые и методологические основы построения и ведения бухгалтерского учета всеми экономическими субъектами Российской Федерации.

Некᴏᴛᴏᴩые нормы ведения бухгалтерского учета в экономических субъектах законодательно закреплены в указанных кодексах. Так, в Гражданском кодексе регламентируется наличие самостоятельного бухгалтерского баланса у каждого юридического лица, обязательность утверждения годового бухгалтерского отчета, порядок регистрации, реорганизации и ликвидации юридического лица и др.;

Трудовым кодексом регулируются отношения работодателя и работников в сфере организации труда и его оплаты: Налоговый кодекс, определяя основы налоговой системы, оказывает влияние на постановку бухгалтерского учета при определении базы для расчета налогов.

Отдельные аспекты ведения бухгалтерского учета в зависимости от организационно-правовой формы юридического лица регулируются федеральными законами «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О государственных и муниципальных унитарных предприятиях», «О развитии среднего и малого предпринимательства» и др.

Кроме федеральных законов, принимаются указы Президента Российской Федерации, регулирующие вопросы организационно- правовых форм экономических субъектов, по кᴏᴛᴏᴩым еще не приняты или не действуют положения федеральных законов. Постановления Правительства Российской Федерации уточняют и детализируют отдельные нормы федеральных законов и указов Президента Российской Федерации.

Второй уровень системы нормативного регулирования бухгалтерского учета составляют национальные стандарты — Стоит сказать — положения по бухгалтерскому учету (ПБУ), утвержденные Минфином России и ориентированные на МСФО.

ПБУ устанавливают принципы и базовые правила ведения бухгалтерского учета отдельных объектов бухгалтерского наблюдения, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности.

Сегодня система национальных стандартов включает 21 П БУ.

К документам третьего уровня системы нормативного регулирования бухгалтерского учета ᴏᴛʜᴏϲᴙтся методические рекомендации, методические указания, инструкции и другие аналогичные документы, разрабатываемые и утверждаемые Минфином России.

ЦБ РФ и другими органами исполнительной власти, кᴏᴛᴏᴩым федеральными законами предоставлено право регулирования бухгалтерского учета.

Нормативные документы ϶ᴛᴏго уровня содержат конкретные указания и разъяснения по применению отдельных положений бухгалтерского учета, наложенных в законодательных и нормативных документах первого и второго уровней системы нормативного регулирования бухгалтерского учета.

Такими документами будут, например, Методические указания по бухгалтерскому учету основных средств; Методические указания по бухгалтерскому учету материально-производственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Стоит сказать — положение о порядке ведения кассовых операций и др.

Среди нормативных документов ϶ᴛᴏго уровня особое место занимают планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению, составляющие основу построения бухгалтерского учета в экономических субъектах.

В российской системе бухгалтерского учета наряду с типовым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций могут быть использованы специализированные планы счетов бухгалтерского учета для бюджетных и кредитных организаций. отражающие особенности деятельности данных организаций.

Планы счетов бухгалтерского учета и инструкции по их применению исходя из специфики деятельности ϲᴏᴏᴛʙᴇᴛϲᴛʙующих организаций устанавливают единые подходы к отражению ФХЖ на счетах бухгалтерского учета.

Четвертый уровень системы нормативного регулирования бухгалтерского учета составляют внутренние документы по ведению бухгалтерского учета, разрабатываемые самой организацией.

К таким документам следует отнести приказ об учетной политике организации; рабочий план счетов бухгалтерского учета; систему документооборота, должностные инструкции учетных работников и другие документы, разрабатываемые на базе законодательных и нормативных актов с учетом специфики условий хозяйствования, отраслевой принадлежности и других особенностей деятельности экономическою субъекта.

Источник: http://xn--80aatn3b3a4e.xn--p1ai/book/3616/307995/%D0%9D%D0%BE%D1%80%D0%BC%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B5_%D1%80%D0%B5%D0%B3%D1%83%D0%BB%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5_%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%B3%D0%BE_%D1%83%D1%87%D0%B5%D1%82%D0%B0.html