Роль планирования в деятельности организации

Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения на определенных временных горизонтах.

Любое планирование представляет собой оценку поставленной организацией цели с точки зрения того, какие ресурсы для этого необходимы и будут ли они доступны тогда, когда это станет нужно, и в тех количествах, которые потребуются.

Независимо от того, какой «комплект» функций приписывается процессу управления, и какие бы трактовки функций управления ни предлагали теоретики, в числе основных все они называют планирование.

Роль планирования в деятельности организации связана с финансовыми ресурсами, в первую очередь с денежными. Однако достаточно вспомнить о проблемах, связанных с неурожаями, войнами, забастовками, чтобы понять, что хотя деньги и важны, они являются лишь одним из факторов, которые следует учитывать при планировании.

Это достаточно сложная задача, поэтому сотрудники предприятия, которые готовят данные для анализа и планирования, должны быть знакомы с математическими, статистическими и прочими методами прогнозирования. Весьма актуальны эти методы и для проведения маркетингового анализа.

Прогнозирование емкости рынка и объемов продаж продукции — это отправная точка любого процесса планирования в рыночной экономике. Мы оставим рассмотрение этих процедур за скобками, поскольку это отдельная, весьма объемная часть управленческого экономического анализа.

Для нас принципиально другое — прогноз объемов реализации используется в каждом цикле бюджетирования как основа первого из функциональных бюджетов (бюджета продаж), но бухгалтер-аналитик использует его лишь как одно из исходных данных, не углубляясь в то, как этот прогноз был получен.

Эти данные относятся к сфере ответственности руководителя маркетинговой службы, роль же бухгалтера-аналитика состоит в координации процесса бюджетирования и сведении воедино данных поступающих из разных источников.

Профессиональная подготовка производственных, сбытовых и инвестиционных планов является важным фактором успешной деятельности предприятия в рыночной экономике.

Необходимость составления планов определяется многими причинами, главной из которых является неопределенность будущего.

Именно эта фундаментальная особенность нашего мира требует специальных упреждающих действий для оптимизации экономических последствий.

Действительно, если бы будущее компании или предприятия было абсолютно предопределенным, не было бы нужды постоянно разрабатывать планы, совершенствовать методы их составления и структурирования.

Отсюда, кстати, видно, что главная цель составления любого плана — не определение точных цифр и ориентиров, поскольку сделать это невозможно в принципе, а идентификация по каждому из важнейших направлений некоторого «коридора», в границах которого может варьировать тот или иной показатель.

Другая причина составления планов заключается в том, что любое рассогласование деятельности системы требует финансовых затрат (прямых или косвенных) на его преодоление. Вероятность наступления подобного рассогласования гораздо ниже, если работа осуществляется по плану; кроме того, и негативные финансовые последствия менее значительны.

Основой для разработки планов предприятия должна служить оценка намечаемых действий с учетом существующих экономических и производственных условий и имеющихся в распоряжении хозяйствующего субъекта ресурсов, а также характера рынка, который, как предполагается, будет преобладающим в течение срока действия плана.

Важными факторами, которые следует учитывать при разработке планов, являются также уровень конкуренции, характер отрасли, в которой действует экономический субъект, и размер самого предприятия.

Не следует недооценивать и общий уровень экономического развития и стадию экономического цикла 8 стране, поскольку они накладывают серьезные ограничения на перспективы развития некоторых видов деятельности.

Так, например, в периоды экономических трудностей наблюдается резкое падение продаж в сферах компьютерного обеспечения бизнеса и продаж новых автомобилей. Организациям, связанным с этими областями бизнеса, не следует быть слишком уж оптимистичными в своих планах в периоды экономического спада.

Значение планирования в деятельности предприятия трудно переоценить, поскольку именно план представляет собой ориентир, к которому стремится организация, и одновременно критерий успешности ее деятельности.

Организация как экономический субъект может ставить перед собой различные цели, причем цели в краткосрочной и долгосрочной перспективе могут сильно отличаться.

Какова главная цель любой организации и какие цели и задачи второго порядка ставятся для ее достижения, мы обсуждали в разделе 2.4.

Однако решение всех этих задач невозможно без разработки планов достижения желаемых для данного периода результатов.

Если предприятие не имеет плана, его деятельность представляет собой случайные блуждания в рыночных дебрях. План же является ведущей к успеху тропинкой в этой чаще.

Источник: https://psyera.ru/4018/rol-planirovaniya-v-deyatelnosti-organizacii

Текущее планирование

Текущее планирование — это такой вид деятельности, который в сегодняшних акционерных обществах, бывших ранее государственными предприятиями, как правило, существует и поныне. Плановики со стажем имеют опыт разработки техпромфинпланов и используют его в новых условиях.

На предприятиях определяется себестоимость по элементам затрат и статьям калькуляции, планируется выручка от реализации, прибыль и платежи в бюджет и во внебюджетные фонды. В некоторых случаях планируются издержки по производственным подразделениям и проводятся более сложные специальные расчеты.

Текущее планирование охватывает годовой период и представляет собой совокупность планов по различным видам деятельности предприятия. Есть ли какие-то основания для того, чтобы утверждать, что оно должно стать другим, чем было в плановой экономике? Да, есть.

Во-первых, текущее планирование должно рассматриваться как этап реализации стратегии предприятия. Во-вторых, если раньше отправной точкой текущих планов был план производства, то в рыночной экономике это место занимает прогноз сбыта на текущий год. И. наконец, в-третьих, несколько меняются формы представления результатов текущего плана.

С учетом этих особенностей структурная схема текущего планирования показана на рис. 3.

| Рис. 3. Структурная схема текущего планирования |

Разработка текущего плана должна начинаться с подразделений.

Задачи, стоящие перед ними (определяемые потребностями реализации стратегических целей), требуют разработки плана действий и наличия ресурсов, достаточных для их решения.

В итоге планы по подразделениям разрабатываются в виде бюджетов или смет. После разработки бюджетов подразделений проводится их анализ и выявление несоответствий.

В случае когда обшая потребность в ресурсах превосходит возможности предприятия, а бюджеты составлены корректно — приходится пересматривать текущие задачи; если же некорректно составлены бюджеты, высшее руководство должно пересмотреть бюджеты. Прогноз сбыта — та основа, на которой в конечном счете строятся все бюджеты подразделений.

В рыночной экономике нельзя ожидать, что отдел сбыта сможет продать все, что предприятие может произвести.

Наоборот, вопрос должен стоять так — сколько нам нужно произвести тех или иных продуктов, чтобы удовлетворить платежеспособный спрос на них? Каждое подразделение нуждается в прогнозе сбыта для координации своих действий с задачами всего предприятия.

Прогноз сбыта, в идеале, должен составляться по каждому виду продукции с разбивкой по месяцам и по территориям. Сбыт каждого продукта показывается в стоимостном и натуральном выражении.

На практике составление таких прогнозов затруднено или не оправдано с точки зрения эффективности для предприятий с индивидуальным характером производства или с большим ассортиментом продукции.

Поэтому часто отдельные продукты объединяются в группы или выделяются важнейшие виды продукции, а остальные проходят в графе «прочая продукция». Это снижает ценность прогноза, но также и затраты на него.

В конечном счете прогноз сбыта может быть представлен в форме таблицы:

| в шт. | сумма | в шт. | сумма | в шт. | сумма |

| 1. Продукция А январь февраль март |

Производственный план должен быть основан на прогнозе сбыта. Он включает в себя план по материалам, план по труду и план по накладным общезаводским расходам. С прогнозом сбыта связаны также и план маркетинга, и план по торговым издержкам. Впрочем, в текущие задачи маркетинга могут быть заложены будущие стратегические задачи, требующие продолжительных усилий по их решению.

Бюджет НИОКР и бюджет административных расходов в меньшей степени связаны с текущими задачами, в основном они ориентированы на общую стратегию предприятия. Но перед ними также стоят задачи на текущий год, решение которых требует определенных затрат. В конечном счете все виды планов по запланированным доходам и затратам обобщаются в финансовом плане.

Общий алгоритм текущего планирования может быть следующим:

- разработка прогноза сбыта;

- разработка планов (бюджетов) по подразделениям;

- группировка издержек всех подразделений в переменные, операционные и торгово-административныс издержки;

- расчет итоговых выходных форм: плана по прибыли и денежного потока.

К переменным издержкам относятся:

- сырье и материалы основные;

- сырье и материалы вспомогательные (только те, которые могут быть отнесены к переменным издержкам);

- покупные полуфабрикаты и комплектующие;

- работы и услуги производственного характера, выполняемые сторонними организациями (те из них, которые могут быть отнесены к переменным издержкам);

- расходы на сдельную оплату труда основных производственных рабочих вместе с отчислениями на социальные нужды.

К операционным издержкам относятся:

- сырье и материалы вспомогательные (кроме тех, которые отнесены к переменным издержкам);

- работы и услуги производственного характера, выполняемые сторонними организациями (кроме тех, которые отнесены к переменным издержкам);

- запасные части для ремонта технологического оборудования и транспортных средств;

- топливо;

- энергия (кроме офиса);

- расходы на оплату труда производственных рабочих (кроме сдельной), ИТР и служащих, вместе с отчислениями на социальные нужды;

- расходы на оплату труда сотрудников аппарата управления на уровне цехов вместе с отчислениями на социальные нужды;

- расходы на эксплуатацию оборудования;

- текущий ремонт оборудования и транспортных средств;

- услуги со стороны на содержание оборудования и рабочих мест (энергия, сжатый воздух, пар, вода и др.);

- услуги сторонних организаций по ремонту;

- содержание зданий, сооружений производственного назначения, складских помещений, включая коммунальные расходы;

- транспортные расходы, связанные с производством (маттехснаб, внутризаводской транспорт);

- ремонт зданий, сооружений производственного назначения, складов инвентаря;

- затраты но охране окружающей среды, затраты на переработку, утилизацию, удаление отходов;

- платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

- расходы на изобретательство и рационализаторство;

- аренда отдельных объектов основных производственных фондов;

- амортизационные отчисления (кроме офиса);

- оплата работ по сертификации продукции;

- охрана труда;

- подготовка кадров;

- другие.

К торгово-административным издержкам относятся:

- расходы на тару и упаковку продукции;

- расходы на транспортировку готовой продукции;

- расходы на заработную плату сбытовых работников вместе с отчислениями на социальные нужды;

- отчисления сбытовым организациям, комиссионные сборы;

- гарантийное обслуживание;

- расходы на рекламу, всего:

- в том числе: в пределах утвержденного норматива; сверх норматива;

- другие маркетинговые расходы;

- аренда земли и другие выплаты за земельный участок;

- страхование имущества;

- оплата лицензий на право деятельности, поддержание патентов;

- содержание аппарата управления предприятием;

- затраты на автомобильный транспорт;

- содержание конструкторских служб;

- содержание узлов связи;

- расходы по командировкам;

- расходы на освещение, отопление, водоснабжение и содержание в чистоте административных зданий;

- содержание охраны;

- канцелярские, почтовые и телефонные расходы;

- платежи по кредитам банков, всего:

- в том числе: в пределах установленных ставок; сверх установленных ставок;

- представительские расходы, всего:

- в том числе: в пределах установленных ставок; сверх установленных ставок;

- затраты на социальные программы: жилье, здравоохранение, столовая и магазин, другие;

- амортизационные отчисления;

- другие.

Источник: http://www.webcentr.ru/tekplan/

Система планирования на предприятии

Достижение основной цели деятельности предприятия – удовлетворение потребностей общества в определенных видах продукции и услуг и получение необходимой для его развития прибыли, возможно, только на основе планирования, направленного на обеспечение комплексности, сбалансированности и взаимосвязи всех его элементов. На основе планов определяются пути повышения технического уровня и качества продукции и услуг, повышения технического и организационного уровня производства.

Цель планирования на предприятии – разработка и построение системы планов, направленных на удовлетворение спроса потребителей и получение достаточной и стабильной прибыли от результатов его хозяйственной деятельности в течение длительного времени.

Задачи системы планирования:

- планово-расчетные: расчеты потребности в материальных, трудовых и финансовых ресурсах, расчеты производственных мощностей предприятия и его структурных подразделений.

- информационно-справочные: формирование необходимой справочной и нормативной информации, плановой документации, их накопление и хранение.

- функциональные: подготовка и разработка плановых документов, решение кадровых вопросов, обработка данных, оптимизация плановых решений.

Содержание планирования определяется возможным объемом продажи изготавливаемой предприятием продукции и выполняемых услуг.

Поэтому планирование и прогнозирование деятельности предприятия ведется на основе маркетинговых исследований рынка сбыта, рынков сырья, материалов и комплектующих изделий.

Основу планов составляют договоры, заключаемые с потребителями продукции, в том числе, и с государственными органами.

Планирование – это сложный многостадийный процесс, основанный на определенной методологии, т.е. системе требований, принципов и методов. При разработке планов выделяют стадии планирования:

- Прогнозирование – это долгосрочное стратегическое планирование, на стадии которого в соответствии с миссией и главной целью предприятия устанавливаются стратегические цели и задачи по функциональным направлениям деятельности предприятия, определяются альтернативные варианты его экономического и соц. развития на 5-10 лет. Миссия отражает стратегию и тактику деятельности предприятия, содержит определение общей цели деятельности предприятия, оценку роли и значимости продукции (или услуг) предприятия для потребителей в настоящее время и в перспективе.

- Перспективное, т.е. среднесрочное стратегическое планирование, – разрабатываются направления технического, организационного, экономического и социального развития предприятия и устанавливаются основные технико-экономические показатели на период от 2 до 5 лет.

- Текущее планирование, – выполняются плановые расчеты и устанавливаются технико-экономические показатели, на основе которых разрабатываются планы производственно-хозяйственной, социальной и финансовой деятельности предприятия на предстоящий год; разрабатывается система норм и нормативов, ведется расчет и устанавливаются плановые технико-экономические показатели.

- Оперативное планирование разрабатываются производственные программы предприятию и его подразделениям на более короткие периоды времени (квартал, месяц, сутки, смену).

Многогранность производственно-хозяйственной деятельности и сложность структуры предприятия обусловливают необходимость взаимосвязи показателей планов и деление всей плановой работы по объекту планирования, характеру задач и способам их решения на технико-экономическое (ТЭП) и оперативно-производственное планирование (ОПП).

Взаимосвязь проявляется в преемственности показателей разделов планов-прогнозов, перспективных, текущих и оперативных планов.

На уровне стратегического планирования определяются средства, обеспечивающие приближение предприятия к стратегическим целям в процессе его долговременного развития.

На уровне тактического планирования определяются средства достижения тактических целей предприятия в рамках периода, на который разрабатывается план.

К объектам ТЭП относятся: номенклатура и объем реализации и производства продукции, её себестоимость, производительность труда, затраты производства на единицу продукции, рентабельность продукции и др. К объектам ОПП относятся: номенклатура продукции в натуральных, трудовых и денежных единицах, календарные сроки выпуска готовой продукции предприятием, объем НЗП, величины заделов и др.

Задачи ТЭП:

- определение основных направлений развития;

- определение объемов продаж;

- расчет и определение объемов производства;

- расчет и определение экономических показателей работы предприятия и его подразделений;

- расчет потребности в трудовых, материальных и финансовых ресурсах;

- подведение итогов и анализ результатов деятельности.

Задачи ОПП:

- конкретизация по срокам плана производства и сбыта продукции;

- разработка оперативно-производственных планов и заданий подразделениям основного производства предприятия;

- разработка календарных планов-графиков запуска-выпуска изделий, обеспечение ритмичной работы предприятия, непрерывности производственного процесса, полной и равномерной загрузки оборудования.

Методологическую основу, определяющую требования к построению планов, составляют: принципы, методы, объекты, задачи и временные сроки планирования. К основным принципам планирования на предприятии относятся:

Комплексность – взаимосвязь всех элементов системы, в т.ч. основного, вспомогательного и обслуживающих производств, функциональных служб на всех уровня управления.

Непрерывность – сопряженность плановых показателей на различных стадиях планирования (координация прогнозирования с перспективным и текущим планированием) и по уровням иерархии и функциональным направлениям деятельности предприятия.

Адаптивность – возможность оперативного корректирования плана в связи с изменением конъюнктуры рынка, требований к качеству продукции, повышением технического оснащения.

Обоснованность – в основе планирования информация о:

- требованиях потребителей к техническому уровню и качеству продукции;

- ценах на продукцию;

- возможных объемов поставок сырья, материалов;

- наличии нормативной базы, дающей расчет потребности в оборудовании, персонале, материальных ресурсах, потребности в финансовых ресурсах.

Оптимальность – наиболее целесообразное использование производственных ресурсов (трудовых, материальных, финансовых) путем обоснования наилучшего варианта плана деятельности с точки зрения принятого критерия (максимум прибыли, минимум издержек производства). Задача решается экономико-математическими методами, в т. ч. методами линейного программирования.

Индикативность (рекомендательность) государственного планирования. Представляет систему мер госрегулирования экономического развития посредством улучшения и систематизации информации для предпринимателей о системе показателей экономической деятельности государства, деловой конъюнктуре, предполагаемых госинвестициях, расходах госбюджета.

Методы планирования представляют совокупность способов и приемов разработки планов производственно-хозяйственной деятельности предприятия. К ним относятся: балансовый, нормативный, программно-целевой, пофакторный, экономико-математический.

Балансовый метод – выявление и обеспечение пропорций между факторами производства и развитием всех взаимосвязанных структурных элементов. Балансовый метод обеспечивает:

- единство планирования на всех уровнях управления;

- координацию, согласование и увязку различных разделов и показателей плана;

- выявление и устранение «узких мест» и диспропорций, вскрытие резервов в развитии отдельных производств и их использование в решении плановых задач;

- установление необходимых пропорций и темпов развития различных подразделений и служб.

Нормативный метод – определение и использование системы норм и нормативов, учитывающих мероприятия по повышению технического и организационного уровня производства, по использованию сырья и материалов, повышению производительности труда.

Программно-целевой метод – формирование системы плановых решений и показателей для достижения конкретных целей при решении крупных проблем в области научно-технического и социально-экономического развития предприятия, отрасли, всего народного хозяйства.

Факторный метод – количественная оценка роли отдельных факторов в динамике изменений обобщающих показателей, направленный на повышение эффективности производственно-хозяйственной деятельности предприятия.

Экономико-математические методы – использование экономико-математических моделей и вычислительной техники, обеспечивает многовариантность плана и выбор наиболее целесообразного.

В процессе планирования указанные методы используются в их взаимосвязи.

Например, разработка материальных балансов основана на использовании системы норм и нормативов расхода материалов; программно-целевой метод тесно связан с нормативным методом, дающим возможность количественного обоснования целей, и с балансовым методом, обеспечивающим определение необходимых ресурсов для реализации цели планирования.

Источник: http://bmanager.ru/articles/sistema-planirovaniya-na-predpriyatii.html

1. Содержание планирования деятельности предприятия

В широком смысле слова планирование — это задание целей любой системе или подсистеме.

Важность планирования деятельности предприятия выражена в известном афоризме: «Планировать или быть планируемым», то есть предприятие, которое не умеет или не считает нужным планировать свою деятельность, само становится объектом планирования, средством достижения чужих целей. Планирование как экономическую категорию можно рассматривать с общеэкономической и управленческой позиций.

С общеэкономической позиции планирование есть один из методов регулирования пропорций производства. Долгие годы централизованное планирование было основным регулирующим механизмом в экономике нашей страны. Однако в условиях действия рыночных отношений выступает закон стоимости.

Сегодня в разных странах в зависимости от конкретной экономической ситуации использование механизма планирования для регулирования экономики осуществляется по-разному.

В масштабах же предприятия планирование было и остается основным механизмом регулирования пропорций производства, поскольку его подразделения вступают в отношения друг с другом не как независимые товаропроизводители, а как участники единого производственного процесса[ Алексеева М.М. Планирование деятельности фирмы. М., 1997].

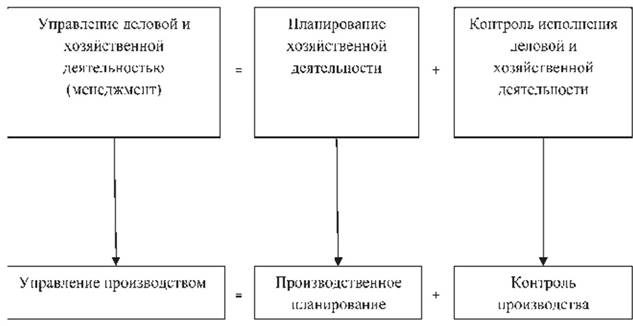

С позиций управления производством, планирование — одна из важнейших основных функций. Рассмотрим этот вопрос более подробно. Предположим, существует какая-то социально — экономическая система или подсистема.

В ней есть субъект (тот, кто воздействует, обозначим его через S) и объект (тот, на кого воздействуют, обозначим его через О). Взаимодействие между субъектом и объектом происходит посредством реализации основных функций управления.

Таких функций семь:

планирование;

регулирование;

стимулирование;

учет;

анализ;

контроль;

организация.

Первые три осуществляются по линии прямой связи между субъектом и объектом, а последующие три — через обратную связь. В рамках же последней седьмой функции (организация) реализуются предыдущие функции. Схематически эта связь представлена на рис. 1.1.

1.1 Схема взаимодействия основных функций управления

Основное управляющее воздействие субъекта на объект происходит через функцию планирование, поскольку с помощью планирования устанавливаются параметры (величины, характеризующие процесс) функционирования системы (подсистемы).

Не противопоставляя различные взгляды на планирование (с общеэкономической и управленческой позиций), будем рассматривать его с точки зрения управления на предприятии.

При рассмотрении внутрипроизводственного планирования имеется в виду, что предприятие — это многоуровневая система, в которой объект управления вышестоящей системы превращается в субъект управления нижестоящей системы.

Например, при цеховой структуре управления предприятием начальник участка (мастер) подчиняется непосредственно не директору завода, а начальнику цеха. Начальник цеха из объекта управления директора предприятия превращается в субъект управления для начальника участка (мастера).

Начальник участка (мастер) из объекта управления начальника цеха сам становится субъектом управления для рабочих своего участка. Схематически такую последовательность можно выразить следующим образом (рис. 1.2.).

Предприятие

Цех

Участок

Рабочий

Рис. 1.2. Схема превращения объекта управления в субъект управления прямые и обратные связи, реализуемые в виде рассмотренных выше основных функций управления

В каждой из подсистем независимо от ее уровня реализуется функция планирования. И вообще, каждая система является подсистемой лишь по отношению к вышестоящей подсистеме.

А поскольку подсистемы управления предприятием — часть единой системы, то цели их функционирования должны быть согласованы, а содержание планирования будет различным исходя из места и роли подсистемы в общей системе управления предприятием. Рассмотрим следующий пример: рабочий н-го цеха Минского тракторного завода занят изготовлением, каких — то деталей.

И делает он это потому, что таково задание мастера. Мастер в свою очередь получил задание от планово-диспетчерского бюро (ПДБ) цеха, а цех — от планово — производственного отдела (ППО) предприятия, программа же предприятия была сформирована на основании плана маркетинга.

Таким образом, конкретные работники предприятия как участники внутрипроизводственного разделения труда теряют свободу действий, а их поведение, содержание работы находится под контролем вышестоящего субъекта, то есть задано системой планов. План предприятия, план цеха, план участка, задание рабочему взаимосвязаны, но это разные по содержанию планы[1].

В условиях рыночной экономики предприятие работает как «открытая» система, когда необходимо учитывать, прежде всего, внешние факторы (действия конкурентов, потребности потребителей, спрос и т. д.).

Отсюда переход экономики к рыночным отношениям требует, чтобы системы функционирования предприятий обеспечивали конкурентоспособность продукции, как на внутреннем, так и на мировом рынке.

Предприятия в своей деятельности должны ориентироваться на рынок, потребителя и по результатам взаимодействия с ними обеспечивать свою финансовую устойчивость. Время потребовало изменения организационных структур управления, процедур планирования и контроля, стиля управления, подготовки работников другого мышления и т. д.

Новым явлением в управлении предприятием при переходе к рыночной экономике становится необходимость самостоятельной разработки перспектив своего долгосрочного развития. Таким образом, планирование деятельности предприятий претерпевает серьезную эволюцию, принципов, форм и содержания.

Планирование, как уже отмечалось, — это задание целей системе, подсистеме. Это процесс проектирования желаемого будущего. Конечным результатом такого процесса являются плановые решения — основа последующей целенаправленной деятельности.

Взаимосвязь плановых решений с последующими заданиями (то есть сам процесс перехода от решения к конкретному заданию) представляет основную трудность процесса планирования.

Одно дело поставить цель, например, добиться лидирующего положения на рынке, и другое — спланировать и реализовать конкретные действия так, чтобы этого достигнуть.

Как всякий процесс, планирование осуществляется непрерывно, путем итераций (перебора), приближающих плановое решение к реальным возможностям предприятия, то есть процесс планирования предполагает учет реальной ситуации. С точки зрения управления, плановое решение разрабатывается точно так же, как и любое другое, но с учетом специфики объекта.

2. Границы планирования.

Возможности планирования социально-экономических систем ограничены рядом объективных и субъективных причин. Основные из них:

1) Неопределенность рыночной среды. Любое предприятие в своей деятельности сталкивается с неопределенностью.

Без оценки настоящего и возможного будущего трудно предугадать последствия и предусмотреть соответствующие действия. Планирование и является одним из способов прояснения будущего.

Но полностью устранить неопределенность в рыночных условиях нельзя, поэтому предприятие стремится упорядочить свои внешние отношения различными способами.

Первый способ — вертикальная интеграция. Означает, что планирующая организация присоединяет или поглощает предприятия-поставщики или предприятия-клиенты, то есть объединяет предприятия одной технологической цепочки. В результате внешние сделки превращаются во внутренние.

Вертикальная интеграция давно известна, в том числе и в нашей экономике. Она принудительно проводилась в советский период, проводится и в настоящее время: фирменная торговля, присоединение колхозов к связанным с ними технологически предприятиям и т. д.

Но возможности вертикальной интеграции ограничены, поскольку вертикальная интеграция предполагает крупные (для данного рынка) размеры предприятия, а также, устраняя конкуренцию, ухудшает состояние дел на рынке и положение предприятия.

Вертикальная интеграция имеет свои эффективные границы применения.

Второй способ контроля над рынком — контроль над спросом. Возможны варианты такого контроля. Например, через установление монопольного влияния предприятия на рынке. Однако самый результативный контроль над спросом — проведение эффективной маркетинговой деятельности.

Третий способ контроля над рынком — использование контрактных отношений. В странах с рыночной экономикой этот способ развит очень широко — более 2/3 всех товарных сделок осуществляется по контракту.

Смысл контрактных отношений заключается в том, что потенциальный производитель сначала находит покупателей продукции, а затем после соответствующей подготовки производит для них товар. Сделка оформляется контрактом, в котором устанавливаются цены и объем поставляемой продукции. Контракт выгоден для обеих сторон.

Для производителя снижается риск произвести и не продать. Для потребителя — это возможность наиболее полно удовлетворить свои запросы.

Четвертый способ контроля над рынком — создание предпринимательских сетей.

Предпринимательские сети объединяют фирмы, которые экономически заинтересованы в гибких взаимоотношениях и сотрудничестве, построенном на доверии, то есть участники таких сетей экономически независимы, свободны, их отношения подкрепляются не силами закона, а морально-этическими нормами, отношениями доверия.

Основой образования сетей может быть единая технологическая или коммерческая цепочка. Предпринимательские сети обеспечивают те же преимущества, что и вертикальная интеграция, но в то же время они позволяют сохранить более гибкие организационно-экономические структуры.

2) Издержки планирования. Это затраты на оплату труда персонала, плата за аренду помещений (если помещение собственное — амортизационные отчисления), содержание помещений, расходы на приобретение канцелярских принадлежностей и т. д. Издержки планирования входят в состав совокупных затрат на производство продукции.

Но нужны ли такие дополнительные затраты? Здесь, как и в других подобных случаях, необходимо соблюдать правило: любые дополнительные средства должны быть затрачены только в то случае, если они создают дополнительный положительный эффект.

Отсюда следует, что минимальными затратами на планирование являются такие, которые обеспечивают выживание организации, а любые дополнительные затраты должны обеспечить ее развитие.

Масштабы деятельности организации. Крупные организации имеют большие финансовые возможности, более квалифицированный персонал, соответствующий опыт, крупные плановые подразделения в своем составе.

Но даже они иногда обращаются в специализированные консультационные фирмы, называемые в странах с рыночной экономикой салонами стратегии. Малые организации имеют меньшие возможности: стратегическое планирование, как правило, не осуществляют.

Производится лишь текущее технико-экономическое и оперативное планирование. Их преимущество — более простая и обозримая внутренняя среда, что упрощает процесс принятия плановых решений.

3. Принципы планирования

Определяющим содержание и результаты действия плановых служб является использование принципов планирования[ Ильин А.И., Синица Л.М. планирование на предприятии. Мн., 2002.]. К их числу из них относятся системность, участие, непрерывность, гибкость, эффективность.

Принцип системности предполагает, что планирование на предприятии должно носить системный характер. Предприятие — это сложная, многоуровневая социально-экономическая система.

В каждой из подсистем осуществляется функция планирования.

Принцип системности планирования реализуется по вертикали путем интеграции и дифферентации, а по горизонтали — путем координации планов структурных подразделений предприятия.

Принцип участия тесно связан с принципом системности. Он предполагает, что каждый работник предприятия должен быть в той или иной мере участником плановой деятельности.

Конечно, привлекать рабочего к составлению стратегического плана предприятия неразумно (конкретный процесс планирования должен охватывать тех, кого он непосредственно касается). Очень важно привлечь линейных руководителей высшего уровня к разработке стратегических планов.

Работники плановых служб должны работать в тесном контакте с линейными руководителями. Рабочих же можно и нужно привлечь к планированию на уровне участника. Решающая роль при этом принадлежит мастеру.

Какие проблемы здесь можно решать? Это увеличение (при необходимости) объемов выпуска продукции, рост производительности труда, снижение издержек, повышение качества. Реализация принципа участия дает следующие результаты:

каждый из работников предприятия (подразделения) получает более глубокое понимание деятельности предприятия (подразделения);

личное участие работников в процессе планирования приводит к тому, что планы предприятия (подразделения) становятся личными планами работающих, а их реализация приносит личное удовлетворение;

работники предприятия, занимаясь планированием, развивают себя как личности.

Принцип непрерывности заключается в том, что процесс планирования на предприятии должен осуществляться постоянно, а разработанные планы непрерывно приходить на смену друг другу, перекрывать друг друга.

Это обусловлено неопределенностью внешней и внутренней среды, сменой условий существования, и как следствие происходит корректировка планов.

Изменяются не только условия, но и представление об условиях и возможностях предприятия.

Принцип гибкости связан с принципом непрерывности. Состоит в придании планам способности менять свои параметры, поэтому в планах обычно предусматриваются резервы.

Эти резервы должны быть оптимальными, иначе затраты могут оказаться настолько высокими, что гибкость плана и связанные с ней преимущества не окупятся. В условиях рыночной экономики резервы обычно создаются в мощностях.

А вообще принцип гибкости реализуется в известном афоризме: «План не догма, а руководство к действию».

Принцип эффективности заключается в том, что затраты на планирование не должны превышать эффект от его применения, то есть планы должны быть конкретизированы и детализированы настолько, насколько это необходимо для управления при наличии соответствующей плановой службы, ведь ее содержание также требует средств.

4. Структура планов предприятия

Структуру планов предприятия следует рассматривать в трех аспектах: временном, производственно-структурном и содержательном[5].

Одним из недостатков существующей практики планирования на предприятиях является преобладающее внимание к текущим задачам.

В результате перспективная деятельность предприятий остается без надлежащего внимания.

Чтобы избежать такого положения, необходимо планирование разделить на стратегическое и тактическое, так как несмотря на взаимодействие, эти виды планирования относительно самостоятельные.

В зависимости от охваченного временного отрезка тактические планы делятся на три типа: долгосрочные, среднесрочные, краткосрочные.

Долгосрочное планирование обычно охватывает длительные периоды времени — до 10, а иногда и более лет.

Среднесрочное планирование конкретизирует ориентиры долгосрочных планов. Планы рассчитываются на более короткий период. До недавнего времени предел среднесрочного планирования равнялся пяти годам. Однако в связи с увеличением скорости развития внешней среды предел среднесрочного планирования сократился, и пятилетнее планирование перешло в разряд долгосрочных.

Краткосрочное (текущее) планирование — это разработка планов на один год с разбивкой по кварталам, а отдельных показателей и по месяцам. Иногда детализация, то есть разбивка по месяцам, происходит в процессе реализации планов Анискин Ю.П. Внутрифирменное планирование. М., 1994..

В производственно-структурном аспекте планирование можно рассматривать:

на корпоративном (для ассоциации, концерна, объединения и т. д.) уровне;

на уровне самостоятельных экономических единиц типа предприятие, филиал;

на уровне подразделений предприятия — цеха, участка.

Наряду с технико — экономическим планированием (ТЭП), о котором до сих пор шла речь, следует учитывать и оперативно — производственное планирование (ОПП). Существуют следующие различия между ТЭП и ОПП.

1. Объекты планирования

В ТЭП — вся деятельность В ОПП — производственный процесс

предприятия и его, структурных как совокупность операций. Строгая

подразделений их увязка в пространстве и во

времени.

2. Измерители

В ТЭП — объемные, укрупнен- В ОПП — физически детализирован-

ные: штуки, рубли ные: детале-операции

3. Периоды планирования

В ТЭП — год, квартал, месяц В ОПП — квартал, месяц, декада

неделя, сутки, смена, час

4. Связь с ресурсами

В ТЭП — объемная, путем сопос- В ОПП — объемно-календарная, с

тавления ресурсов с потребнос- учетом запуска-выпуска

тями

5.Методы воздействия на ход производства

В ТЭП — путем доведения заданий В ОПП — путем доведения планов —

по выпуску продукции, норм рас- графиков хода процессов до ли-

хода, затрат. нейных руководителей — путем не-

Путем анализа состояния объекта посредственного приведения сис-

и разработки рекомендаций ли- темы в равновесие, к заданным

нейному руководству параметрам

Таким образом, с помощью ТЭП разрабатываются проекты деятельности предприятия, его структурных подразделений по всем технико — экономическим и социальным показателям. С помощью ОПП осуществляется задание параметров производственного процесса, наблюдение за ним и его регулирование. ТЭП может быть комплексным и функциональным, направленным на отдельные виды деятельности.

Источник: http://manager.bobrodobro.ru/48852

Планирование деятельности предприятия как функция управления

Скачать

Содержание

Введение………………………………………………………………………….3

1.Сущность, значение и виды планирования……………………………….4

2. Принципы планирования в условиях рыночной экономики…………..7

3. План развития производства……………………………………………..8

Заключение…………………………………………………………………..11

Литература…………………………………………………………………..12

ВВЕДЕНИЕ

Рынок и план представляют собой взаимодополняющие, а не взаимоисключающие компоненты хозяйственного механизма. Современный рынок и рыночные отношения не могут находится вне сферы какого-либо управления. Непонимание этой аксиомы обернулось для многих российских предприятий банкротством.

Это произошло потому, что механизм управления (независимо от объекта) складывается из следующих элементов: планирование, организация выполнения плана, контроль и оперативное регулирование выполнения плана.

В современных условиях организовать производство и реализацию продукции другим способом невозможно.

Продавцы и покупатели в качестве субъектов рынка могут согласовать свои интересы и работу только с помощью долгосрочных и текущих планов.

Планирование — это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Процесс планирования обеспечивает основу для управления членами организации.

Планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. Процесс планирования является инструментом, помогающим в принятии управленческих решений. Его задача обеспечить нововведения и изменения в организации в достаточной степени.

1. Сущность, значение и виды планирования

В современной быстроменяющейся экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствия деятельности.

Планирование — одна из важнейших предпосылок оптимального управления производством. С помощью планирования определяется цель развития предприятия, методы, способы и средства ее достижения, план действий на ближайшую и отдаленную перспективу. Роль планирования возрастает в рыночной экономике, где требуется долгосрочное протезирование ситуации.

В период централизованной экономики планирование служило центральным звеном управления на всех уровнях от отдельною предприятия до народного хозяйства в целом.

В условиях перехода к рыночной экономике резко снизилось качество плановой деятельности.

Это связано с рядом факторов, прежде всего, с отказом от централизованного руководства плановой работой на разных уровнях, а также резким ухудшением экономического положения большинства предприятий.

Приватизация государственных предприятий привела к резкой смене экономических условий существования, создала проблемы для их выживания и развития.

Предприятия стали ограничиваться текущим планированием, да и оно носит весьма формальный характер.

Вместе с тем отрасль, акционерное общество, предприятие не могут нормально функционировать без стратегических целей планирования целенаправленного развития в долговременной перспективе.

Опыт развитых стран свидетельствует о том. что в условиях рыночной экономики с жесткой конкуренцией планирование производственно-хозяйственной деятельности предприятий является важнейшим условием их выживания и эффективности.

Планирование производства представляет собой непрерывный процесс разработки показателей, оценивающих производственно-хозяйственную деятельность в текущем периоде, а также на перспективу и обеспечивающих выполнение этих показателей в определенные сроки.

Планирование — это, прежде всего, предвидение ситуации развития предприятия, основанное на установлении закономерностей и тенденций социально-экономического и научно-технического прогресса.

Планирование носит двоякий характер. С одной стороны, каждое предприятие должно вносить свой определенный вклад в достижение единой цели народного хозяйства удовлетворение потребностей населения и тех или иных видах товаров и услуг.

С другой стороны, каждое предприятие должно выполнять производственную программу и вести хозяйственную деятельность, чтобы обеспечивать работников предприятия рабочими местами, возмещать им материальные, моральные, физические и другие усилия путем выплаты зарплаты, а также осуществлять воспроизводственную деятельность.

В планировании используются следующие методы: научного прогнозирования; программно-целевой; экономико-математический; балансовый; системный; экспертных оценок; социологического исследования.

В практической деятельности применяются следующие виды планирования.

Стратегическое планирование.

Стратегическое планирование позволяет составлять план на 5 15 лет, формулировать главные цели и задачи предприятия на перспективу, разрабатывать общую стратегию их достижения.

Роль стратегического планирования в деятельности предприятия трудно переоценить.

Чтобы выжить и поддерживать уровень конкурентоспособности на рынке, предприятие должно просчитывать спрос на продукцию, технически и технологически быть готовым выпускать новую продукцию. Конкретные цели должны быть поставлены перед каждым подразделением.

В общем виде стратегию можно определить как систему управленческих и организационных решений, направленных на реализацию задач предприятия и выполнение намеченной цели.

К обобщенным показателям успешно действующей стратегии можно отнести следующие:

увеличение или уменьшение доли рынка;

изменение рентабельности;

динамика объема чистойприбыли;

окупаемость капиталовложений;

сравнение темпов роста продаж продукции предприятия и расширения рынка в целом.

Долговременное планирование.

Долговременное планирование — составная часть стратегического планирования. Планы разрабатываются на несколько лет и нацелены на решение отдельных самостоятельных проблем стратегии предприятия.

Текущее планирование.

Текущее планирование (планы составляют на текущий финансовый год представляет собой этап реализации стратегии предприятия, в котором увязывают все направления его деятельности и работу всех функциональных подразделений.

Этот вид планирования охватывает сбыт, производство, снабжение, использование персонала и финансовые итоги. План имеет детальный характер и разрабатывается но функциональным подразделениям. Для реализации конкретных плановых задач предусматривается выделять определенные ресурсы.

В годовом финансовом плане планируются денежные потоки, прибыли и убытки, определяется состояние баланса предприятия.

Оперативно-производственное планирование.

Оперативно-производственное планирование детальные планы, направленные на решение конкретных вопросов деятельности предприятия в короткие сроки.

Они имеют узкую направленность, высокую степень детализации и характеризуются большим разнообразием используемых приемов и методов.

Цель оперативно-производственного планирования обеспечить выполнение предприятием годового плана и создать условия для равномерной ритмичной работы. Оперативно-производственное планирование подразделяется на календарное планирование и диспетчирование.

На основе календарного планирования разрабатывают производственные задания по выработке продукции на месяц, декаду, сутки, час для каждого рабочего места, производственного участка, цеха.

При помощи диспетчирования осуществляют текущее руководство процессом производства, проводят оперативный контроль за выполнением графиков выработки продукции, выявляют «узкие места», возникающие на отдельных участках производства, и принимают меры для их устранения.

Наряду с этим, в планировании используются следующие его виды. Бизнес-планирование план создания нового предприятия, выхода на рынок и обеспечения прибыльности хозяйственной деятельности.

Инвестиционное проектирование — планы капитальных вложений долговременного характера, направляемых на создание новых производственных мощностей.

Технологическое планирование разработка норм но расходованию сырья, материалов, топлива, энергии, допустимых потерь и отходов, составление рецептур, карт технологического процесса и проведение контроля за выполнением. Оно направлено на снижение потерь, возвратных отходов, брака.

2. Принципы планирования в условиях рыночной экономики

В рыночных условиях для планирования деятельности предприятия используются следующие основные Принципы:

государственною регулирования, когда планирование должно учитывать специфические потребности общества, отраженные в государственном заказе:

соответствия объемов производства спросу потребителей (производиться должно только то, что пользуется спросом покупателей);

систематического изучения спроса потребителей на продукцию;

мобильности планы производства должны быстро реагировать на изменения спроса и корректироваться в соответствии с ними;

конкурентоспособности — планирование должно предусматривать выпуск продукции, соответствующей ГОСТам, техническим условиям, стандартам мирового уровня, и ассортимента, пользующейся повышенным спросом потребителей;

самостоятельности планирование должно осуществляться каждым предприятием исходя из наличия производственных мощностей, материально-технических ресурсов, государственного заказа и уровня обеспечения работников материальными благами:

непрерывности предприятие должно систематически принимать решения по всем аспектам разработки и управления производством и обеспечивать непрерывность производства:

взаимоувязки производственных возможностей и материально-технических ресурсов, когда планирование предусматривает приведение объемов производства в соответствие с имеющимися материально-техническими ресурсами;

обязательности сбыта продукции — при планировании должен учитываться выпуск той продукции, которая в установленные сроки будет реализована;

комплексного использования сырья — планирование предусматривает безотходную углубленную переработку сырья.

Названные принципы не считаются исчерпывающими и несомненными. Они могут дифференцироваться и интегрироваться, но тем не менее являются основными при организации производства.

3. План развития предприятия

Годовой план, разрабатываемый на предприятиях, называется планом развития предприятия.

Он состоит из следующих основных разделов: план производства и реализации продукции; план маркетинга (включает план материально-технического обеспечения); план технического развития; план повышения экономической эффективности производства; план капитальных вложений и капитального строительства; план по труду и его стимулированию; план по издержкам производства; финансовый план; план социального развития; план мероприятий по охране природы и рациональному использованию природных ресурсов.

План производства и реализации продукции ведущий раздел плана развития предприятия. От количества и ассортимента выпускаемой продукции зависят все основные показатели работы предприятия.

На основе производственной программы планируется количество и стоимость сырья, материалов, топлива и электроэнергии, потребляемых на технологические цели. рассчитываются численность работников промышленно-производственного персонала, фонд оплаты труда, себестоимость продукции.

От объема реализации произведенной продукциизависитвеличина прибыли, получаемой предприятием.

Показатели плана производства и реализации продукции — темпы роста производства товарной продукции, производство важнейших видов продукции в натуральном выражении, включая показатель ее качества.

Исходные данные для составления плана производства и реализации продукции:

результаты изучения спроса потребителя на продукцию;

договоры с поставщиками сырьевых и материальных ресурсов и покупателями;

данные о сырьевых ресурсах с учетом их качества;

наличие производственных мощностей с учетом их ввода и выбытия;

утвержденные нормы и нормативы;

режим работы предприятия;

мероприятия по повышению эффективности производства;

обеспечение трудовыми ресурсами;

определение остатков готовой продукции на складе и реализованной, но неоплаченной на начало и конец планируемого года;

цены на материально-технические ресурсы и готовую продукцию.

Неотъемлемой частью плана производства и реализации продукции в натуральном выражении служит задание по дальнейшему повышению качества продукции, отвечающему по своим показателям высшим достижениям отечественной и зарубежной практики на всех стадиях ее изготовления.

В планах выпуска продукции предусматривается снятие с производства продукции, не пользующейся спросом, переход на новые виды изделий.

Стоимостными показателями производственной программысчитаются товарная продукция, реализуемая продукция, объем продаж.

Объем товарной продукции в плане включает стоимость готовой продукции, предназначенной для реализации на сторону, направляемой в капитальное строительство и непромышленным хозяйствам своего предприятия.

полуфабрикатов своей выработки, а также продукции вспомогательных производств, предназначенных к реализации на сторону; стоимость тары, которая должна быть изготовлена данным предприятием для его собственных нужд; стоимость услуг и работ промышленного характера, которые должны быть выполнены по заказам со стороны.

Реализованной считается оплаченная заказчиком продукция, деньги и которую поступили на расчетный счет предприятия-поставщика.

Показатель реализованной продукции используется для оценки выполнения обязательств но поставкам продукции в ассортименте но заключенным договорам и для расчета прибыли от ее реализации.

Одним из оценочных показателей, характеризующих деятельность предприятий, служит оборот (товарооборот) или объем продаж. Он определяет стоимость товаров и услуг, реализованных потребителям.

Для оперативного бухгалтерского учета, нужд текущего планирования этот показатель определяется в текущих ценах.

Для определения динамики изменения объема продаж, в целях игнорирования инфляционных процессов, он измеряется в неизменных ценах.

ЗАКЛЮЧЕНИЕ

Динамичный процесс планирования является тем зонтиком, под которым укрываются все управленческие функции.

Не используя планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели или направления корпоративного предприятия. Процесс планирования является инструментом, помогающим в принятии управленческих решений.

Его задача — обеспечить нововведения и изменения в организации в достаточной степени и обеспечить основу для управления членами организации.

Некоторые организации могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Организация, создающая планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее, формальное планирование может создать ряд важных и часто существенных благоприятных факторов для организации.

Оперативный план должен разрабатываться с учетом текущих изменений на рынке. Регулярность и последовательность в разработке оперативного плана организации — ключ к стабильному функционированию организации.

Стратегический план должен разрабатываться скорее с точки зрения перспективы всей организации, а не конкретного индивида. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Этот план открывает перспективу для организации, которая направляет ее сотрудников, привлекает новых работников и помогает продавать изделия или услуги. Наконец, стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно быть осуществить их модификацию и переориентацию.

ЛИТЕРАТУРА

- Экономика предприятия (фирмы). Под ред. О.И.Волкова, О.В.Девяткина. – М.: ИНФРА-М, 2003

- Любанова Т.П., Мясоедова Л.В., Олейникова Ю.А. Стратегическое планирование на предприятии. – Ростов-на-Дону.: Март, 2005 г.

- Берд Г.В. Бизнес-план. – М.: Гранд, 2006 г.

- Бизнес-план, справочное руководство. Под ред. И.М.Степнова. – М.: Лаборатория базовых решений, 2001 г.

- Бизнес-планирование. Под ред. д.э.н. В.М.Попова, С.И.Ляпунова. – М.: Финансы и статистика, 2001 г.

Источник: http://vsempomogu.ru/economika/mened/258-27.html