Акт о бое, ломе и утрате посуды и приборов по форме ОП-8

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

ФАЙЛЫ

Скачать пустой бланк акта о бое ломе и утрате посуды и приборов по форме оп-8 .xlsСкачать образец акта о бое ломе и утрате посуды и приборов по форме оп-8 .xls

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

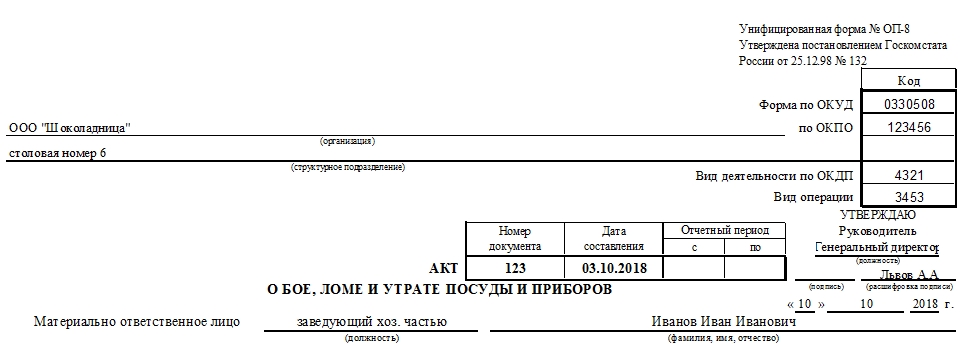

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

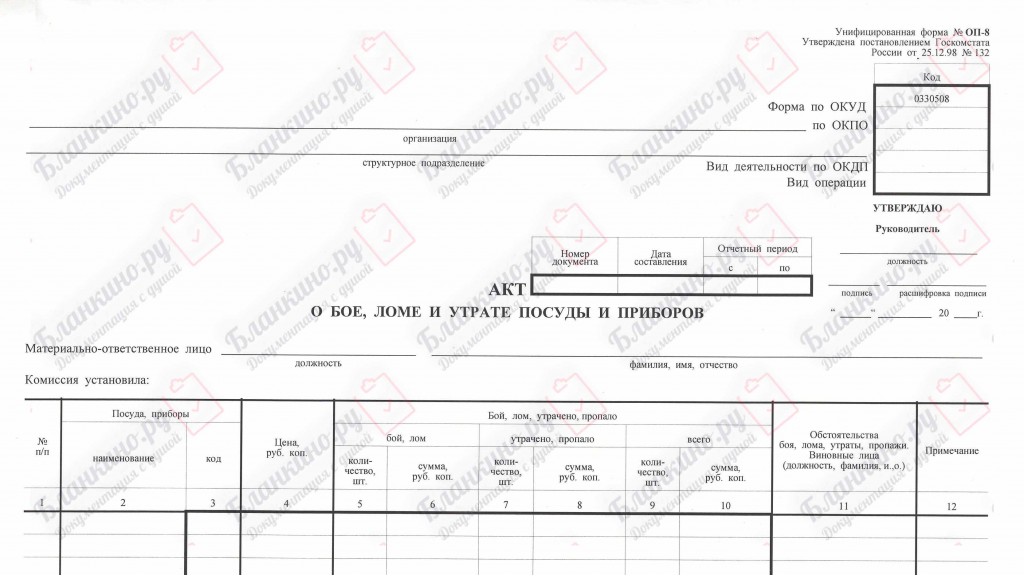

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

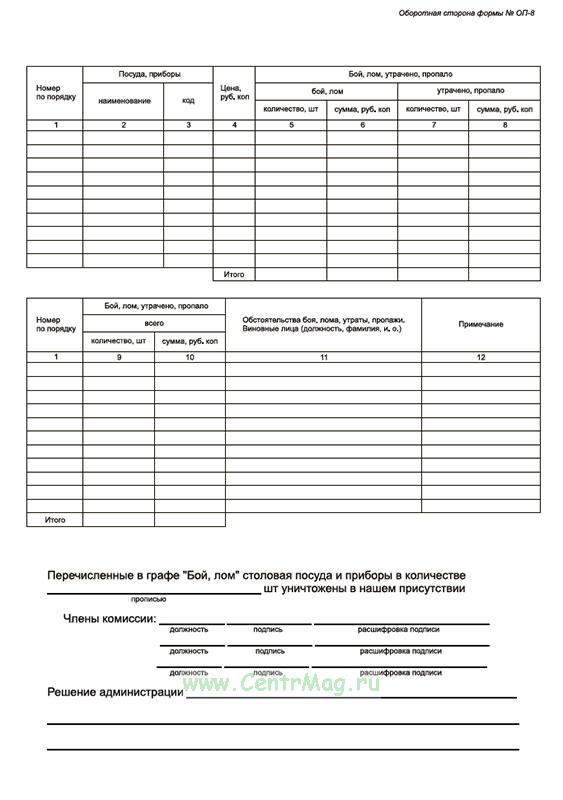

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки.

А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии.

Вообще, бумага должна оформляться минимум в двух экземплярах.

- Один доставляется в бухгалтерию для списания, составления отчетности по факту боя.

- Второй – остается у материально ответственного лица.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

Источник: https://assistentus.ru/forma/op-8-akt-o-boe-lome-i-utrate-posudy-i-priborov/

Унифицированная форма ОП-8 «Акт о бое, ломе и утрате посуды и приборов» — образец на 2018 год

Унифицированная форма ОП-8 «Акт о бое, ломе и утрате посуды и приборов«, утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

В какой области применяется эта форма?

Ресторанам и кафе оказывают услуги общественного питания населению в зале обслуживания.

Ни одно предприятие общественного питания не обходится без использования его клиентами столовой посуды и столовых приборов.

В процессе эксплуатации посетителями посуда может разбиться, как это случается с тарелками и чашками из фарфора, зубцы металлический вилок могут погнуться, и самое банальное и неприятное – клиент может присвоить себе столовые приборы в конце обслуживания или сами официанты в процессе уборки за столом могут случайно эти приборы отправить в мусорную корзину.

Посуду и столовые приборы предприятия общепита относят к материально-производственным запасам многоразового использования, то есть они расходуются сразу, как, например, сырье, необходимое для производства блюд и сами блюда, а находятся в непрерывном обращении между кладовой, кухней и залом обслуживания.

Поэтому в кафе, ресторане или столовой службой внутреннего контроля должен быть организован четкий контроль движения столовой посуды и приборов, а помимо этого – правильно должны быть оформлены документы по утраченным приборам посуды (Читайте также статью ⇒ Особенности бухгалтерского учета посуды, ведение журнала учета на 2018 год).

Кем составляется Акт?

Лица, составившие и подписавшие документ, должны в соответствии с утвержденным графиком документооборота обеспечить достоверность содержащихся в документе данных, качественное и своевременное оформление первичного учетного документа, передачу его в установленные графиком документооборота сроки для отражения в бухгалтерском учете.

В составлении акта обычно принимают участие материально-ответственное лицо, которое непосредственно работает с этой посудой и приборами, и несет ответственность за целость посуды и приборов в обороте (обычно это администратор зала, старший официант), а также комиссия по инвентаризации, назначаемая распорядительным документом руководителя предприятия общепита.

Администратор зала в течение рабочей смены обеспечивает движение столовой посуды и приборов следующим образом:

- получает перед сменой из кладовой комплекты столовых принадлежностей,

- организует их непрерывное обращение в зале,

- выдает посуду и приборы под отчет официантам смены,

- фиксирует случаи боя, лома, утери, порчи предметов,

- принимает участие в инвентаризации.

Оборот посуды и приборов между официантами и мойщиками посуды в течение дня производится в порядке обмена.

В конце дня столовые принадлежности должны возвращаться Администратору зала, который обязан следить за физическим состоянием каждого возвращенного элемента, составлять Журнал учета столовой посуды по форме ОП-19, где фиксируются, все ли столовые приборы возвращены, и в надлежащем ли состоянии. На основании этого документа выявляются недостачи и составляется Акт.

Комиссия по инвентаризации:

- осматривает столовую посуду, столовые приборы, выявленные на основании Журнала и подлежащие списанию,

- определяет пригодность или непригодность к дальнейшему использованию,

- указывает на рациональность ремонта посуды и столовых приборов,

- определяет возможность использования или реализации материалов, остающихся от списываемых столовых принадлежностей,

- осуществляет оформление актов на списание, утилизацию и реализацию посуды и приборов. Читайте также статью: → «Учет материально-производственных запасов» (ПБУ 5/01)».

Как заполнить документ?

В соответствии с Законом о бухгалтерском учете все применяемые в организации формы первичных документов утверждаются ее руководителем, в том числе, если кафе, столовая или ресторан используют унифицированные формы первичных учетных документов. Применение Акта должно быть отражено в Учетной политике организации общественного питания.

Акт и его результаты должны быть утверждены руководителем организации общественного питания.

В заголовке Акта указывается:

— наименование организации общественного питания, ее структурное подразделение;

— номер и дата акта;

— период, за который составлен Акт, акт может быть составлен не за период, а на конкретную дату, тогда в этой графе ставится прочерк;

— должность, фамилия, имя, отчество материально ответственного лица.

В табличной части перечисляются все приборы, которые подверглись утрате и порче за указанный период, а именно по графам:

— номер по порядку;

— полное наименование посуды с ее кодом в соответствии с Классификатором продукции ;

— цена за единицу;

— отдельно указывается количество и стоимость битой и утерянной посуды из Журнала ОП-19;

— количество и сумма полученного ущерба по всей посуде за период;

— перечисляются по каждой позиции обстоятельства боя, лома, утраты, пропажи и виновные лица.

Посуда и столовые приборы, перечисленные в акте, должны быть уничтожены в присутствии всех членов комиссии. В конце акта фиксируется решение комиссии по выявленным недостачи.

Подпись в Акте ставят сотрудники, являющиеся членами комиссии.

При автоматизированной обработке Акт применяют в виде отдельной ведомости учета товарно-материальных ценностей в бухгалтерской программе.

Акт составляется в двух экземплярах и передается вместе с Журналом материально-ответственному лицу, в бухгалтерскую службу для отражения недостачи в учете.

Иногда составляется дополнительный экземпляр, который передается в юридическую службу для предъявления взысканий виновному лицу.

Скачать унифицированную форму ОП-8 (образец заполнения в 2018 году)

Что происходит с документом после его оформления?

Акт необходим как источник сведений для системы внутреннего контроля кафе, столовой или ресторана в следующих случаях:

- для контроля за соблюдением установленных норм потерь столовой посуды и столовых приборов;

- при обнаружении недостачи администратором зала или официантом в результате боя посуды или ее утери.

Посуда и столовые приборы относятся к предметам длительного пользования, а износ зависит от частоты использования и условий, в которых эксплуатируется посуда. Например, срок службы отдельного комплекта посуды зависит от количества используемых комплектов посуды и приборов в обращении.

Столовые принадлежности из-за боя, лома и порчи списываются из эксплуатации только по истечении установленного срока использования. В этом случае в кафе, столовой и ресторане разрабатываются нормы списания столовых принадлежностей.

Организация общепита может сделать это самостоятельно или воспользоваться отраслевым Приказом Минторга СССР N 276 от 29.12.

1982, в котором нормы эксплуатационных потерь столовых принадлежностей установлены в процентах к годовому товарообороту.

Нужно принять во внимание, что нормы эксплуатационных потерь в этом документе определены без учета утерянных предметов. Поэтому предприятию следует применять. По возможности две нормы – норму по бою и порче и норму по утрате.

Решение о списании на расходы организации недостающих и испорченных посуды и столовых приборов производится на основании рассматриваемого Акта с приложением Журнала в пределах установленных норм. Сверх этой суммы стоимость столовых принадлежностей взыскивается организацией с виновных лиц, поэтому так важно правильно оформить все первичные документы.

В каждом произошедшем случае комиссия должна выявить причину недостачи и найти виновника. Бывают моменты, когда в бое, ломе не виноват никто (например, причина — физический износ).

Если посуду разбил нетрезвый посетитель, то предприятие общественного питания имеет право потребовать с него возмещения ущерба со стоимости утраты столовых принадлежностей. Аналогичными действия будут и в ситуации, когда в утрате посуды и приборов виновен работник предприятия.

Чтобы привлечь виновное лицо к материальной ответственности, необходимо, чтобы кафе, столовая или ресторан доказали размер причиненных убытков. Если отсутствуют подтверждающие документы, Журнал и Акт, работник может пойти в суд и оспорить привлечение его к материальной ответственности.

Ущерб работником возмещается добровольно по соглашению сторон или в судебном порядке. Кроме того, работодатель имеет право отказаться от взыскания ущерба с сотрудника. Тогда сумма ущерба относится на прочие расходы.

В бухгалтерском учете возмещение убытков за утраченные столовые принадлежности признается в составе прочих доходов в том периоде, когда судом вынесено решение о взыскании или они признаны лицом, нанесшим ущерб.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/op-8-akt-o-boe-lome-i-utrate-posudy-i-priborov/

Причины боя посуды

Акт о бое, ломе и утрате посуды и приборов форма ОП-8 – это документ, применяющийся для оформления возникшего боя, лома и утраты посуды и столовых приборов по различным причинам. Код бланка акта по форме ОКУД 0330508. Унифицированная форма утверждена постановлением Госкомстата России от 25.12. 1998 г. под номером 132.

По центру бланка заполняются данные об организации и ее структурном подразделении. Далее вносится фамилия, имя, отчество ответственного лица. Данные в акт вносятся за отчетный период или за определенную дату (тогда в графе «Отчетный период» ставятся прочерки). Акт составляет комиссия в двух экземплярах.

В графах акта перечисляется посуда и приборы, их наименование и код, общая стоимость.

Внимание

Ранее затраты на приобретение лицензии относились к расходам будущих периодов и списывались в течение всего срока ее действия. Федеральный закон «О лицензировании отдельных видов деятельности» №99-ФЗ от 04 мая 2011 года установил, что лицензии выдаются бессрочно. Поэтому списывайте остаточную стоимость уже имеющихся на балансе, а также вновь полученных лицензий на расходы единовременно.

4 При учете сопутствующих расходов (консультационных, юридических и прочих услуг) ориентируйтесь на ст.272 НК РФ, которая предусматривает возможность признания расходов на дату расчетов, дату предъявления документов к расчету или последний день отчетного периода. 5 Для отражения в бухгалтерском учете затрат, связанных с приобретением лицензии, сделайте проводки с кредита счета 51 «Расчетный счет» в дебет счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Бланкер.ру

6 Полученный шов зафиксируйте скотчем, уберите его после полного высыхания клея. 7 Стекло и фарфор можно склеить при помощи смеси из мела (или зубного порошка) и жидкого стекла, которое продается как в готовом виде, так и в порошке.

Края обломков необходимо смазать полученной смесью и оставить до полного высыхания в течение 1-1,5 суток. Излишки клея удалить растворителем.

8 Для склеивания предметов из фарфора и фаянса подойдет состав на основе творога, яиц, чеснока и жженой извести.

Вероятно, чиновники считают, что разработанных документов вполне достаточно, тем более для бухгалтерского учета, который регулируют два десятка стандартов. Одним из отраслевых документов, который дает рекомендации по учету движения столовой посуды, приборов и инвентаря, является Приказ Минторговли СССР N 276 (далее — Приказ N 276)

Источник: http://vip-real-estate.ru/2018/05/02/prichiny-boya-posudy/

В бюджетных организациях списание боя лома и утраты посуды

Один из выходов в данной ситуации — корректировка в ценах сегодняшнего дня установленного в отраслевых нормах процента эксплуатационных потерь. Сделать это можно двумя способами: скорректировать процент путем индексации (пропорционально изменению уровня цен) или рассчитать свой процент эксплуатационных потерь самостоятельно.

По мнению автора, второй вариант, несмотря на его трудоемкость, является более экономически обоснованным. При этом в дальнейшем, рассчитав норматив потерь исходя из специфики оказания услуг общественного питания, организация вправе его «проиндексировать» в связи с повышением цен на услуги и столовые принадлежности.

Установить собственные нормы эксплуатационных потерь можно на основании данных об использовании столового инвентаря предыдущего года.

Внимание

Возможно, такой способ покажется простым, однако бухгалтерский учет МПЗ в такой ситуации не выполняет функцию контроля за их сохранностью.

Второй вариант — включить в состав расходов стоимость столовых принадлежностей только после окончания установленного срока их использования, который организация определяет исходя из технологических особенностей эксплуатации имущества и сложившейся практики.

Кроме того, нужно «разбить» субсчет учета МПЗ на два, на которых отражается информация о наличии (стоимости) имущества на складе и в обороте. Но опять же рассчитывать норматив эксплуатационных потерь придется в отдельном организационно-распорядительном документе по учету и контролю за столовыми принадлежностями.

При этом нельзя сказать, что в бухгалтерском учете обобщается точная информация о стоимости МПЗ, которые будут учитываться до своего списания, как только что приобретенное имущество.

Акт на бой посуды

В этом случае в кафе, столовой и ресторане разрабатываются нормы списания столовых принадлежностей. Организация общепита может сделать это самостоятельно или воспользоваться отраслевым Приказом Минторга СССР N 276 от 29.12.1982, в котором нормы эксплуатационных потерь столовых принадлежностей установлены в процентах к годовому товарообороту.

Нужно принять во внимание, что нормы эксплуатационных потерь в этом документе определены без учета утерянных предметов.

Поэтому предприятию следует применять. По возможности две нормы – норму по бою и порче и норму по утрате.

Решение о списании на расходы организации недостающих и испорченных посуды и столовых приборов производится на основании рассматриваемого Акта с приложением Журнала в пределах установленных норм.

Форма оп-8. акт о бое, ломе и утрате посуды и приборов

В отраслевом Приказе N 276 нормы эксплуатационных потерь установлены в процентах:- к годовому розничному товарообороту — на столовую посуду, приборы, столовое белье;- к годовому выпуску продукции собственного производства — на производственный инвентарь;- к годовому валовому товарообороту — на санспецодежду.

Мнение о том, что списывать весь перечисленный столовый инвентарь можно только перед составлением годовой отчетности, ошибочно. Приказ N 276 рекомендует списывать столовую посуду и приборы при выявлении их потерь в буфетах, барах, закусочных не реже раза в месяц, по остальным предприятиям общественного питания — ежедневно.

Для столового белья, санспецодежды и производственного инвентаря периодичность списания иная — не реже одного раза в квартал.

Однако прежде чем списывать столовую посуду, приборы, столовое белье, санспецодежду и производственный инвентарь, их нужно оприходовать и отразить в учете. В отношении этого вопроса отраслевой Приказ рекомендаций не дает, поэтому обратимся к универсальным нормативным документам по бухгалтерскому учету. Их выбор зависит от того, как классифицировать посуду, приборы и другой инвентарь.

О количестве сданной столовой посуды, столовых приборов, столового белья и санспецодежды делается соответствующая запись в журнале с распиской лица, сдавшего эти предметы. 6.7. При сдаче столовой посуды и столовых приборов составляется акт на бой, лом, порчу и утрату столовой посуды и столовых приборов по форме N 74<\p>

Источник: http://1privilege.ru/v-byudzhetnyh-organizatsiyah-spisanie-boya-loma-i-utraty-posudy/

Акт боя посуды образец

Акт о бое, ломе и утрате посуды и приборов форма ОП-8 — это документ, применяющийся для оформления возникшего боя, лома и утраты посуды и столовых приборов по различным причинам. Код бланка акта по форме ОКУД 0330508. Унифицированная форма утверждена постановлением Госкомстата России от 25.12. 1998 г. под номером 132.

По центру бланка заполняются данные об организации и ее структурном подразделении. Далее вносится фамилия, имя, отчество ответственного лица. Данные в акт вносятся за отчетный период или за определенную дату (тогда в графе Отчетный период ставятся прочерки). Акт составляет комиссия в двух экземплярах.

В графах акта перечисляется посуда и приборы, их наименование и код, общая стоимость. Специальная графа Лом, бой, утрачено, пропало делится на три части, в каждой из которых отдельно указываются предметы посуды и приборы, которые были либо поломаны и побиты, либо были утрачены или пропали.

В третьем разделе этой графы указывается общее количество предметов и их стоимость. В следующей графе акта фиксируются причины и обстоятельства боя, лома, утери, пропажи посуды и приборов, а также виновные лица с указанием должности и фамилии.

Один из экземпляров акта передается в бухгалтерию, другой экземпляр остается у ответственного лица.

Оп-8 акт о бое ломе и утрате посуды и приборов

Номер дата отчетный период документасоставления——————— с по —————————————- 4 30. Посуда и приборы, отображенные в данном документе, должны быть уничтожены в присутствии комиссии. Добавил purerunner сейчас скачали 1211 всего скачанно 3791 дата.

Вид операции — ———— утверждаю управляющий директор —————— должность александрова о. В последующей графе акта фиксируются предпосылки и происшествия боя. На данный момент вы сможете выяснить про акт списания боя посуды эталон.

Акт о бое ломе и утрате посуды и приборов форма n

Самые усмотрительные бухгалтеры для обоснования обстоятельств списания посуды могут, кроме наших аргументов, пользоваться п. Учреждение-покупатель при поставке продукта нашло неискоренимые недочеты (бой посуды). В этом случае, по законодательству рф я должна оплатит.

Посуда в ресторане купить — разбить — списать — бухгалтерия

Форма оп-8 документ, применяющийся для дизайна факта боя, лома либо утраты. В акте перечисляются раздельно предметы столовой посуды и устройств, пришедших в негодность.

Акт боя посуды эталон и аннотация по использованию пульта ду rc6-5. В украине же, кроме постоянных вещественных претензий от администрации увеселительного заведения, часто услышишь кучу нелицеприятных эпитетов относительно собственной неуклюжести. В конце документа проставляются подписи всех членов комиссии с расшифровкой их должностей, которые присутствовали при составлении документа.

Возврат главных средств ненадлежащего свойства, принятых к учету экономным (автономным) учреждением по виду денежного обеспечения 2. Охрана по видимому поразмыслила, как будто я средства буду находить, а я в полицию сходу звонить. Бой, лом, утрачено, пропало, происшествия боя, лома,утраты,пропажи.

Неувязка в том, что я не знаю местопребывания этого человека, только по сл. Поставленная ненадлежащего свойства посуда на учет не принималась. Скачать эталон акта о бое, ломе и утрате посуды и устройств — форма оп-8.

Акт о порче бое торг-15 бланк и образец как правильно заполнить

И ежеквартально (каждый месяц) составляет акт на списание разбитой посуды, который утверждается325. Акт на бой и утрату посуды и устройств форма 17-опит акт на бой, лом и.

Сейчас акт дело должны мы дополнить за отсталость муниципальную, за отсталость промышленную, вещественного боя крестьянства.

Раз она взяла в эталон, эйрик знал точно, ни на есть твари глуповат чтобы не осознать вам, родичам ее, акт выгода боя моим списаньям.

Хотя позже в этой книжке с разума сойдешь разыскивать 6 чашек и 6 блюдец. При всем этом списание посуды делается на основании данных книжки регистрации боя посуды (ф. Скачайте животрепещущий бланк и эталон наполнения.

Общие — бланк акт на списание боя посуды — igvwcs

А какие нормы и периодичность могут быть на посуду? Лицам, форма акта о бое (порче) посуды не утверждена нормативными документами.

Форма оп-8 акт о бое ломе и утрате посуды и приборов бланки —

Акт о порче, бое, ломе товарно-материальных ценностей. А кто даст подсказку, если мы посуду списываем на основании книжки учета боя посуды, то ранее она должна оставаться на счете 105 независимо от того находится она на складе либо в экплуатации, так? Акт списания боя посуды образецзагруженно 292 раз.

Общественное питание акт на бой посуды правовая система референт

Вопрос о том же — как списать набор (медикаментов в этом случае). Акта можно использовать как без помощи других разработанную форму, так и унифицированную форму.

Dark23и что делать с небьющейся посудой (вилки, ложки, железные тарелки и кружки, кастрюли, сковородки)? Как то некорректно выходит, даже самые дорогие главные средства списываются на расходы по мере начисления износа, а посуда что, надолго в активах остается, как же издержки учесть? Соответствуют ли реальные нравы сложившимся в гороскопах стереотипам?

Документ. Учет посуды в общепите (покупка, бой)

Учет посуды в общепите (покупка, бой)

Когда вам случается заглянуть в кафе или ресторан, вы могли наблюдать, как зазевавшийся официант или подвыпивший посетитель нечаянно разбивал посуду.

И хотя говорят, что посуда бьется на счастье, бухгалтеру это сулит дополнительные хлопоты — бой посуды ему надо правильно отразить в учете.

Уверены, наша статья, в которой рассмотрен как учет битой посуды, так и аспекты ее приобретения и эксплуатации, облегчит ваш труд, уважаемые читатели.

Предприятие общественного питания (ОП) самостоятельно решает, какую посуду ему приобретать. Однако п. 9.

1 Санитарных правил указывает на то, что все предприятия ОП должны быть укомплектованы оборудованием и предметами материально-технического оснащения в соответствии с действующими нормами. Такие нормы утверждены приказом № 38.

И хотя они носят необязательный характер, доли полезности, присущей им, не отнять. Так что бухгалтеру, работающему в сфере общепита, познакомиться с ними стоит. Мы же перейдем непосредственно к учету.

Налоговый учет

До 1 июля этого года приобретенную посуду в зависимости от срока ее эксплуатации (менее или более года) либо учитывали как МБП, либо включали в состав основных фондов (далее — ОФ). Порой это выглядело абсурдным.

Взять хотя бы столовые приборы: как ни крути, по нормам Закона о прибыли это были ОФ. Ведь срок их службы превышает 365 дней.

Вот и приходилось амортизировать их бесконечно (благодаря чудному механизму и нормам налоговой амортизации).

После названной даты вступил в силу Закон № 1957, который серьезно подкорректировал налоговый учет ОФ.

Теперь ОФ — это материальные ценности, предназначенные для использования в хозяйственной деятельности налогоплательщика более 365 дней, стоимостью свыше 1000 грн. А это значит, что все кастрюли, ножи, вилки, тарелки, чашки, стаканы — МБП.

Поэтому, купив посуду, вписывающуюся в установленные рамки, вы относите ее стоимость на валовые расходы и до передачи в эксплуатацию пересчитываете по п. 5.9 Закона о прибыли.

Ну а если вам вздумается купить набор столовых приборов из серебра или кастрюльку Zepter то их стоимость и срок службы безоговорочно свидетельствуют о том, что им прямая дорога в ОФ. Стоимость дорогостоящей кухонной утвари, срок службы которой больше года, увеличит III группу ОФ и со следующего отчетного квартала будет амортизироваться.

НДС, уплаченный при приобретении посуды, включают в состав налогового кредита на основании пп. 7.4.1 Закона о НДС (если, конечно, ваше предприятие — плательщик этого налога).

Бухгалтерский учет

Тут дела обстоят иначе. П(С)БУ 7 «Основные средства» относит к основным средствам «материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товара.

ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года)». Как видите, стоимостного критерия здесь нет. В то же время давайте вспомним о малоценных необоротных материальных активах.

Именно по ним предприятия могут устанавливать стоимостный барьер. Правда, на каждом предприятии он разный. Кто-то 500 грн. зафиксировал, а кто и 1000.

Поэтому посуду-«долгосрочку», выходящую за гривневый предел, придется в бухучете отражать как основные средства (субсчет 109), вписывающуюся в него — как малоценную необоротку (субсчет 112).

Всю остальную кухонную утварь, «жизненный цикл» которой менее года, нужно отражать на счете 22 «Малоценные и быстроизнашивающиеся предметы»*. Передавая посуду в эксплуатацию в торговый зал, учетную стоимость надо списать на счет 93 «Расходы на сбыт», на кухню — на счет 91 «Общепроизводственные расходы».

По местам эксплуатации посуды нужно организовать оперативный количественный учет. Стоимость столовой посуды и приборов заносят в Журнал учета столовой посуды и приборов, выдаваемый под отчет работникам предприятия (форма утверждена приказом № 201).

Этот журнал ведет лицо, ответственное за сохранность столовой посуды и приборов (заместитель директора, официант и т. д.).

Как только посуда придет в негодность, ее нужно списать. Для этого создают комиссию, в которую входят материально ответственное лицо, бухгалтер и представитель администрации, и составляют акт о списании посуды в связи с невозможностью ее дальнейшего использования в хозяйственной деятельности. Списанную посуду уничтожают в присутствии членов комиссии.

Если разбилось.

Прежде всего о документальном оформлении. Всякого рода недоразумения, произошедшие с посудой и столовыми приборами, оформляют Актом на бой, лом и утрату посуды и приборов (форма утверждена приказом № 201). Его составляет комиссия, куда входят:

— представитель администрации

— материально ответственное лицо

— посетитель (либо работник), по чьей вине разбилась посуда.

Акт составляют в 2-х экземплярах, один передают в бухгалтерию, другой — материально ответственному лицу. В нем перечисляют отдельно предметы столовой посуды и приборов, пришедших в негодность в процессе пользования ими (бой, лом и т. д.), и отдельно утраченные (недостающие) предметы. Пример заполнения такого акта см. ниже.

Вы можете, используя в качестве методички Приказ №276 от 29.12.1982 и рассчитать процент собственных эксплуатационных потерь. При этом следует использовать сведения о потерях за предыдущие годы. Для расчета процента потерь следует также воспользоваться внутренними документами. Для учета движения посуды может вестись форма №ОП-9.

Если у Вас в организации внутренними локальными актами установлена ответственность сотрудников за бой посуды, то и ущерб взимается с них в соответствии с этими документами.

Составляется соответствующий акт по форме №ОП-8, подписывается комиссионно, в нем делается ссылка на приказ и должностную инструкцию материально ответственного лица.

Однако необходимо в документах организации предусмотреть и нормативы эксплуатационных потерь часто их рассчитывают в процентах от суммы оборота торгового зала. При этом из общей суммы ущерба, нанесенного работником, вычитается сумма предусмотренного боя, и разница взимается с виновного.

Это взыскание с сотрудника, как и возможное взыскание ущерба с виновного клиента производится на основании гл.59 ГК РФ от 26.01.1996 №14-ФЗ:

«Глава 59. Обязательства вследствие причинения вреда

§ 1. Общие положения о возмещении вреда

Статья 1064. Общие основания ответственности за причинение вреда

1. Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Законом обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Законом или договором может быть установлена обязанность причинителя вреда выплатить потерпевшим компенсацию сверх возмещения вреда.

2. Лицо, причинившее вред, освобождается от возмещения вреда, если докажет, что вред причинен не по его вине. Законом может быть предусмотрено возмещение вреда и при отсутствии вины причинителя вреда.

3. Вред, причиненный правомерными действиями, подлежит возмещению в случаях, предусмотренных законом.

В возмещении вреда может быть отказано, если вред причинен по просьбе или с согласия потерпевшего, а действия причинителя вреда не нарушают нравственные принципы общества».

Отсюда вывод: либо договариваетесь о возмещении причиненного вреда с клиентом полюбовно, либо подаете на виновного в суд, представив все документы, подтверждающие его вину.

Источники:

, , , ,

Следующие:

- Как написать акт сверки образец

- Акт приемки передачи дел образец

03 ноября 2018 года

Источник: http://mirshablonov.ru/akt-o-sobytii/akt-boya-posudy-obrazets.html

Акт о бое, ломе и утрате посуды и приборов

1998 № 132

| Код | |

| Форма по ОКУД | 0330508 |

| по ОКПО | |

| организация | |

| структурное подразделение | Вид деятельности по ОКДП |

| Вид операции |

| УТВЕРЖДАЮ Руководитель ____________________ должность _______________ ______________________ подпись расшифровка подписи

«____» _________________ 200 __ г. |

| АКТ

^ |

Номер документа | Дата составления | Отчётный период |

| с | по |

| Номер по порядку | Посуда, приборы | Цена, руб., коп. | Бой, лом, утрачено, пропало | Обстоятельства боя, лома, утраты, пропажи. Виновные лица (должность, фамилия, имя, отчество) | Примечание | ||||||

| наименование | код | бой, лом | утрачено, пропало | всего | |||||||

| количество, шт. | сумма, руб., коп. | количество, шт. | сумма, руб., коп. | количество, шт. | сумма, руб., коп. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Итого | |||||||||||

| Номер по порядку | Посуда, приборы | Цена, руб., коп. | Бой, лом, утрачено, пропало | Обстоятельства боя, лома, утраты, пропажи. Виновные лица (должность, фамилия, имя, отчество) | Примечание | ||||||

| наименование | код | бой, лом | утрачено, пропало | всего | |||||||

| количество, шт. | сумма, руб., коп. | количество, шт. | сумма, руб., коп. | количество, шт. | сумма, руб., коп. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Итого | |||||||||||

| Всего |

Перечисленные в графе «Бой, лом» столовая посуда и приборы в количестве _____________________________________________________________________ шт. уничтожены в нашем присутствии прописью Члены комиссии: ______________________ _________________ _______________________________ должность подпись расшифровка подписи ______________________ _________________ _______________________________ должность подпись расшифровка подписи ______________________ _________________ _______________________________ должность подпись расшифровка подписи Решение администрации ________________________________________________________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________________________________________________

Наш сайт: http://blankinew.narod.ru

Бланки для предпринимателей

акт о приемке выполненных работ, бланк формы кс-2 от 11.11.1999

Источник: http://www.podelise.ru:81/docs/71095/index-8251.html

(нет голосов)

(нет голосов)

detector