Оспаривание исключения недействующего юридического лица из ЕГРЮЛ

Исключение предприятия из реестра: общие вопросы

Способы обжалования исключения из ЕГРЮЛ

Кто может оспаривать?

Административный порядок обжалования

Форма и содержание жалобы

Судебный порядок. Форма заявления

Содержание заявления и приложения

Какие существуют основания для оспаривания?

Спорные вопросы в практике обжалования

Исключение предприятия из реестра: общие вопросы

Разбираемые нами вопросы регулируются:

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

- ст. 21.1, 22 и гл. VIII.1 закона «О государственной регистрации юридических лиц…» от 08.08.2001 № 129-ФЗ (далее — закон № 129-ФЗ);

- гл. 22, 24 Арбитражного процессуального кодекса РФ (далее — АПК РФ).

Поводом для принудительной ликвидации считается (пп. 1, 5 ст. 21.1 закона № 129-ФЗ):

- Одновременное наличие на протяжении 12 месяцев подряд обстоятельств, в связи с которыми лицо признается недействующим, а именно:

- неисполнение обязанности по сдаче налоговой отчетности;

- отсутствие операций по счетам.

- Отсутствие у компании и ее учредителей средств на проведение ликвидации в общем порядке.

- Истечение 6 месяцев после внесения в ЕГРЮЛ записи о недостоверности сведений, если фирма не предприняла никаких опровергающих данную отметку действий.

При этих условиях регистрирующий орган (далее — налоговая, инспекция, налоговый орган) принимает решение о предстоящем исключении лица из реестра, размещаемое в «Вестнике государственной регистрации» (п. 1 приказа ФНС России «Об обеспечении публикации…» от 16.06.2006 № САЭ-3-09/355@). Сообщение находится в открытом доступе на официальном сайте издания.

В течение последующих 3 месяцев сама компания, ее кредиторы или иные заинтересованные лица имеют право подать в инспекцию мотивированное заявление о нарушении их интересов в случае принудительной ликвидации. Если никаких возражений не поступит, то налоговая вносит в реестр запись о прекращении деятельности соответствующей организацией (п. 7 ст. 22 закона № 129-ФЗ).

Способы обжалования исключения из ЕГРЮЛ

Законодательством, кроме упомянутого выше обнародования в информационном издании, никакого обязательного уведомления участников предприятия, его руководителя со стороны налоговой не предусмотрено. В связи с этим узнать о предстоящем исключении можно, только если систематически отслеживать новости на сайте. Понятно, что никто этим не занимается.

По этой причине часто заинтересованные лица узнают о факте прекращения после его совершения. Возможно ли оспаривание исключения юридического лица из ЕГРЮЛ?

Решение и действие территориального регистрирующего органа по выбору протестующего лица можно обжаловать:

- В вышестоящем регистрирующем органе (абз. 1 п. 1 ст. 25.2 закона № 129-ФЗ).

- В Арбитражном суде по месту нахождения налоговой инспекции (ч. 2 ст. 189, ст. 35 АПК РФ). Обратите внимание, что досудебное урегулирование по данному делу не является обязательным.

На обжалование дается 1 год с момента, как субъект узнал о нарушении своих прав (п. 8 ст. 22 закона № 129-ФЗ). Это специальный срок, так как по общему правилу для оспаривания предоставляется только 3 месяца (ч. 4 ст. 198 АПК РФ). Кроме того, законодательством не предусмотрена возможность восстановления срока в случае его пропуска.

Кто может оспаривать?

Право на подачу заявления/жалобы имеют:

- Кредиторы исключенной фирмы. К ним относятся контрагенты по гражданско-правовым сделкам (пп. 1, 2 ст. 307 Гражданского кодекса РФ).

- Иные заинтересованные лица. Например, работники компании, участники (учредители).

- Что касается самого ликвидированного предприятия, то в п. 8 ст. 22 закона № 129-ФЗ оно не указано как обладатель права на оспаривание, хотя в п. 3 ст. 21.1 закона № 129-ФЗ недействующая фирма упоминается, наряду с кредиторами и иными заинтересованными лицами, как субъект, правомочный высказать свое возражение. Однако на практике исключенные предприятия выступают полноправными заявителями в таких делах (дело № А33-12125/2015 АС Красноярского края).

Административный порядок обжалования

Административная процедура начинается с подачи заинтересованным лицом жалобы об оспаривании государственной регистрации исключения недействующей компании. При этом соблюдается следующая иерархия органов обращения:

- Жалоба на решение первого звена направляется в вышестоящий орган. Как правило, таким учреждением является региональное управление ФНС РФ (абз. 1 п. 1 ст. 25.2 закона № 129-ФЗ).

- Если заявитель и далее будет не согласен с результатами своего оспаривания, он имеет право написать в ФНС РФ (абз. 1 п. 2 ст. 25.2 закона № 129-ФЗ).

- Решения ФНС РФ обжалуются только в суде (абз. 2 п. 2 ст. 25.2 закона № 129-ФЗ).

На каждой из этих стадий заявитель может прекратить административный процесс и перейти к судебному. Помимо этого, на любом этапе внесудебной процедуры податель имеет право отозвать свое прошение до получения по нему какого-либо результата (п. 4 ст. 25.2 закона № 129-ФЗ).

Жалоба направляется:

- через инспекцию, с решением которой заявитель не согласен;

- непосредственно в организацию, уполномоченную на пересмотр актов первичного звена.

Срок рассмотрения заявления составляет 15 рабочих дней с даты его получения, но может быть продлен еще на 10 рабочих дней. Решение по делу отправляется обращающемуся лицу и в регистрирующий орган не позднее следующего дня после принятия.

Форма и содержание жалобы

Прошение оформляется либо в письменной форме, либо в электронном виде. В первом случае оно подается непосредственно в налоговую или по почте, скрепляется простой подписью без нотариального заверения. В электронном виде направить обращение можно только через интернет, и подписано оно должно быть простой электронной подписью.

Содержание документа можно разбить на 3 части:

- Преамбула. Здесь указываются:

- Данные заявителя:

- для гражданина: фамилия, имя отчество и место жительства;

- для организации: наименование и адрес.

- Название органа, решение и действие которого обжалуются.

- Реквизиты акта, с которым не согласен заявитель.

- Описательная часть. В этом разделе следует раскрыть все основания, по которым нарушены права подателя.

- Просительная часть. Требования традиционно состоят в просьбе отменить незаконное решение об исключении юридического лица из ЕГРЮЛ.

Дополнительно в тексте прописываются:

- Почтовый адрес заявителя, телефоны, адрес электронной почты.

- В целях точной идентификации можно внести в преамбулу также:

- для физического лица — ИНН;

- юридического — ОГРН и ИНН.

К заявлению прикладываются:

- документы, подтверждающие доводы подателя;

- доверенность, если подписантом является представитель.

Судебный порядок. Форма заявления

Судебный процесс осуществляется в порядке, предусмотренном для дел из публичных правоотношений (гл. 22, 24 АПК РФ). В соответствии с п. 2 ст. 197 АПК РФ процедура инициируется путем подачи заявления о признании незаконными решения или действие исполнительного органа. Обращающаяся сторона именуется заинтересованным лицом, в роли которого выступает как организация, так и гражданин.

Обращение составляется:

- в письменной форме;

- электронном виде с помощью сервиса «Мой арбитр» на официальных сайтах арбитражных судов.

При обращении в суд оплачивается госпошлина в размере (подп. 3 п. 1 ст. 333.21 Налогового кодекса РФ):

- 300 руб. — для граждан;

- 3 000 руб. — для организаций.

Дело разбирается в срок не более 3 месяцев с даты поступления заявления. Решение суда вступает в силу сразу же после его принятия (ч. 7 ст. 201 АПК РФ).

Содержание заявления и приложения

В документе обязательно прописывается:

- Название суда.

- Данные заявителя, место его нахождения или жительства.

- Для граждан-заявителей: дата и место рождения, работа или дата и место регистрации как ИП.

- Телефоны, факсы, электронная почта.

- Наименование регистрирующего органа.

- Реквизиты решения, номер и дата записи в реестре, которые оспариваются.

- Данные о том, какие права и законные интересы затронуты решением/действием.

- Информация о том, каким нормативным актам не соответствует решение/действие. В частности, они могут противоречить п. 1, 2, ст. 21.1, п. 7 ст. 22 закона № 129-ФЗ. Также при несоблюдении правил публикации решения о предстоящем исключении речь идет о нарушении п. 3 ст. 21.1 закона № 129-ФЗ.

- Требование о признании незаконным:

- решения инспекции о предстоящем исключении из реестра;

- действия регистрирующего органа по внесению в ЕГРЮЛ записи о прекращении деятельности организации.

- Перечень приложений.

Прикладываются к заявлению в силу ч. 2 ст. 199, ст. 126 АПК РФ:

- подтверждение вручения пакета документов иным участникам процесса;

- квитанция об оплате госпошлины;

- доказательства по доводам заявителя (перечень зависит от доводов);

- копия документа о регистрации предприятия или ИП (например, лист записи о регистрации ООО);

- доверенность;

- выписка из ЕГРЮЛ/ЕГРИП о заявителе и органе, решение которого оспаривается;

- копия оспариваемого акта.

Какие существуют основания для оспаривания?

Если предприятие оказалось исключенным из реестра в административном порядке как недействующее, то «вернуть его к жизни» можно только в следующих случаях:

- Когда по факту отсутствуют причины для прекращения. В таких ситуациях речь идет о наличии у налоговой недостоверных сведений в результате, например, ошибок в работе самого органа (постановление ФАС Московского округа от 29.07.2013 по делу № А40-113163/12).

Источник: https://nsovetnik.ru/biznes/osparivanie-isklyucheniya-yuridicheskogo-lica-iz-egryul/

Исключение из ЕГРЮЛ по новым правилам

Денег на ликвидацию или, тем более, на банкротство нет. Имущества нет. Кредиторы затаились. Может, забросить все дела и ждать исключения недействующего юридического лица из реестра?

Такой вариант возможен уже давно. И порою он действительно выручал. Однажды участники обнаруживали в ЕГРЮЛ, что общество уже прекратило свое существование, и головная боль проходила. Больше никаких штрафов, никаких отчетов, никаких долгов.

Но всё меняется. В конце 2016 года в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в Федеральный закон «Об обществах с ограниченной ответственностью» были внесены поправки.

По большей части они вступают в силу с 28 июня 2017 года, а некоторые из них – с 1 сентября 2017 года.

Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Процедура исключения

При каких условиях возможно исключение?

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних двенадцати месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 года добавится еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации):

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Исключение и банкротство

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла — ответ законодателя на Постановление Конституционного Суда РФ № 10-П от 18 мая 2015 года).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появится возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по статьям 119, 126 Налогового кодекса РФ, 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем всё бросать на самотёк, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из реестра, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что же касается остальных обязательств, то тут всё зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Что делает налоговая?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте Вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 года остановить запущенный механизм станет сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (статья 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступающая в силу с 28 июня 2017 года. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает своё дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других (практика АС МО, АС СЗО) – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную пунктом 5.2 статьи 64 ГК РФ.

А это значит отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица.

Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Исключение и будущие регистрационные действия

Здесь изменений нет. Рассмотрим две ситуации:

Источник: https://zakon.ru/Blogs/isklyuchenie_iz_egryul_po_novym_pravilam/59331

Общество исключили из ЕГРЮЛ как недействующее. Можно ли оспорить решение и восстановить деятельность?

Наталья Пахомова, корпоративный юрист компании «», рассказывает о возможности оспаривания исключения общества из ЕГРЮЛ налоговыми органами как недействующего и о доказательствах, которые необходимо в этом случае предоставить суду

В настоящее время часто складывается ситуация, когда налоговый орган, руководствуясь статьей 21.

1 Федерального закона от 08 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», принимает решение об исключении юридического лица из Единого государственного реестра юридических лиц (далее по тексту также — ЕГРЮЛ) как недействующего.

При этом решение налогового органа о предстоящем исключении из ЕГРЮЛ персонально не доводится до сведения юридического лица, в отношении которого данное решение принято.

Налоговый орган, согласно требованиям действующего законодательства Российской Федерации, лишь размещает свое решение в органах печати, в которых публикуются данные о государственной регистрации юридического лица в течение трех дней с момента принятия такого решения. Поэтому о своем исключении из ЕГРЮЛ юридическое лицо узнает «случайно», чаще всего по итогам истечения срока на обжалование решения о предстоящем исключении, установленного пунктом 4 статьи 21.1 и пунктом 7 статьи 22 Федерального закона от 08 августа 2001 года № 129-ФЗ, который составляет три месяца со дня опубликования решения.

Порядок исключения из реестра юридического лица по решению регистрирующего органа определен статьей 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Согласно пунктам 1 и 2 статьи 21.1 вышеуказанного закона, юридическое лицо, которое:

- в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах;

- не осуществляло операций хотя бы по одному банковскому счету

признается фактически прекратившим свою деятельность.

Такое юридическое лицо может быть исключено из ЕГРЮЛ в порядке, предусмотренном законом. При наличии одновременно всех вышеуказанных признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем его исключении из ЕГРЮЛ.

Нормы законодательства Российской Федерации позволяют оспорить действия регистрирующего органа по исключению юридического лица из ЕГРЮЛ. Для этого исключенному юридическому лицу необходимо доказать фактическое осуществление своей деятельности на момент обращения в судебные органы.

В этих целях к заявлению об оспаривании действий регистрирующего органа необходимо приложить следующие документы, оформленные с момента исключения юридического лица из ЕГРЮЛ до даты его обращения в судебные органы, либо в более ранний срок, но действующие на дату подачи соответствующего заявления:

- протоколы собраний органов юридического лица (в качестве доказательства проведения таких собраний);

- заключенные договоры, в том числе на оказание коммунальных услуг, аренды, поставки, а также документы, подтверждающие выполнение обязательств по данным договорам, а именно: счета на оплату, квитанции по оплате, платежные поручения, акты выполненных работ/оказанных услуг.

Необходимо особо отметить, что по мнению судебных органов, сам по себе факт заключения договора не является доказательством осуществления юридическим лицом, исключенным из ЕГРЮЛ, хозяйственной деятельности.

При оспаривании действий регистрирующего органа помимо договоров важно предоставить суду доказательства их исполнения.

Так, в Постановлении Второго Арбитражного апелляционного суда от 22 сентября 2017 года по Делу № А28-2143/2017 установлено, что доказательством того, что заявитель (ООО «Огненная вода») фактически осуществлял соответствующую целям его создания хозяйственную деятельность, являются следующие обстоятельства:

«ООО «Огненная вода» и Управление (Комитет) по делам муниципальной собственности города Кирова по результатам конкурса заключили договор № 7092 аренды нежилого помещения (здания) на срок с 14 мая 2012 года по 13 мая 2017 года. По условиям названного договора Общество принимает во временное владение и пользование за плату нежилое помещение, расположенное по адресу: город Киров, Октябрьский район, ул. Физкультурников, д. 2.

В рамках указанного договора Департаментом муниципальной собственности администрации города Кирова в адрес ООО «Огненная вода» направлялись:

- письмо от 07 июня 2016 № 4511-01-05ДМС с предупреждением по результатам проверки исполнения условий спорного договора аренды;

- исковое заявление от 03 ноября 2016 № 839 о взыскании штрафа за нарушение условий договора аренды.

В порядке статьи 4 Федерального закона от 24 июля 2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» ООО «Огненная вода» 22 декабря 2015 в адрес Департамента муниципальной собственности направлено заявление о реализации преимущественного права на приобретение арендуемого помещения в собственность.

В материалы дела заявителем представлены платежные поручения, подтверждающие внесение платы по договору аренды нежилого помещения от 14 мая 2012 № 7092».

Арбитражный суд города Москвы, удовлетворяя требования заявителя (СНТ «Дубки») о признании незаконными действия МИФНС № 46 по городу Москве в своем решении от 06 августа 2018 года по Делу № А40-151312/18-94-1788 руководствовался следующим:

«Вместе с тем, регистрирующим органом не учтено следующее.

СНТ «Дубки» было создано в 2003 году и является некоммерческой организацией, созданной на основе добровольного объединения граждан.

С момента создания и по состоянию на текущую дату СНТ «Дубки» ведет активную деятельность в соответствии с целями, предусмотренными Уставом товарищества, проводит общие собрания своих членов (подтверждается соответствующими протоколами), заключает договоры, в частности, договор на вывоз отходов № 2 от 24 января 2017 года с ЗАО «Изоконтракт» (Исполнитель), договор № 186 от 12 декабря 2017 года с ООО «МЕХУБОРКА МО» (Исполнитель), договор на выполнение работ по техническому обслуживанию, текущему ремонту и аварийно-диспетчерскому обеспечению объектов сетей газораспределения и газопотребления № 01-078 от 30 декабря 2014 года с ООО «Газпром газораспределение Москва» (Подрядчик), договор на выполнение работ по техническому обслуживанию внутрипоселкового газопровода среднего давления с учетом аварийно-диспетчерского обеспечения № ТО/Д/01 от 16 декабря 2013 года с ООО «ГазСпецСтройПроект» (Исполнитель), договор № 57-07/67/15-Д (БС) от 04 февраля 2015 года об осуществлении технологического присоединения к электрическим сетям с ООО «Газпром энерго» (Сетевая организация), осуществляет оплату по указанным договорам (подтверждается соответствующими квитанциями), их пролонгацию (письмо АО «Газпром газораспределение» о продлении ТУ № 68/11 от 08 ноября 2016 года), осуществляет оплату коммунальных платежей, что подтверждается соответствующими квитанциями».

Источник: https://delovoymir.biz/obschestvo-isklyuchili-iz-egryul-kak-nedeystvuyuschee-mozhno-li-osporit-reshenie-i-vosstanovit-deyatelnost.html

Что делать кредитору, если должника исключают из ЕГРЮЛ. Рекомендации юристов

опубликовано: 06.11.2017

За все время своей работы налоговики исключили из ЕГРЮЛ более 3,5 млн компаний. Пока они борются таким способом с однодневками, страдают другие организации.

Распространенной стала ситуация, когда за контрагентом числится долг, у него даже есть какое-то имущество, а потом вдруг выясняется, что должника исключили из реестра. Без процедуры ликвидации или банкротства.

Ситуация для кредитора непростая, но не безнадежная.

Налоговики вправе исключить компанию из ЕГРЮЛ, если она последние 12 месяцев не подавала налоговую отчетность и не осуществляла операции хотя бы по одному банковскому счету. В этом случае общество признается фактически прекратившим свою деятельность, то есть недействующим.

Никакие решения от учредителей или их согласие не нужны. Налоговый орган сам исключает компанию из реестра. Правда, этим летом вступили в силу поправки, принятые еще в конце прошлого года Федеральным законом от 28.12.2016 No 488-ФЗ.

Эти изменения появились в том числе для защиты кредиторов, которые столкнулись с исключением задолжавшего контрагента из ЕГРЮЛ.

Налоговики исключают компанию из ЕГРЮЛ

Порядок исключения компаний из ЕГРЮЛ таков: налоговый орган принимает решение о предстоящем исключении. В течение трех дней он должен опубликовать его в «Вестнике государственной регистрации». Решения размещают еще в электронном виде на сайте ФНС РФ (сервис «Риски бизнеса: проверь себя и контрагента»).

Кредиторы вправе возразить против исключения должника в течение трех месяцев. Такое же право предусмотрено и для самой исключаемой компании, а также других лиц, например ее участников (ст. 21.1 Федерального закона от 08.08.

2001 No 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее — Закон No 129-ФЗ).

Вас могут заинтересовать: Услуги по регистрации ООО в Москве.

Если кредитор не успеет заявить возражения, он вправе обжаловать решение налоговиков об исключении. На это у него есть один год со дня, когда он узнал или должен был узнать о нарушении своих прав (ст. 21.1 Закона No 129-ФЗ). На самом деле важно все-таки подать возражения в срок, это может повлиять на решение суда.

Одни суды отказывают в иске, полагая, что раз кредитор не воспользовался своим правом возразить, то исключение законно. Другие же встают на сторону кредиторов.

Они указывают, что сведения о рассмотрении судебного дела или об исполнительном производстве находятся в общем доступе в интернете, значит, налоговики не могли не знать, что компания все-таки действует (см. таблицу).

| Позиция: налоговики не вправе исключать компанию из ЕГРЮЛ при наличии неисполненных судебных актов или иска к этой компании | Позиция: кредитор не направил в срок возражения, исключение его контрагента законно даже при наличии исполнительного производства |

Источник: https://primelegal.ru/publication/kompaniyu-iskluchayut-is-egrul-novye-pravila/

Исключение из ЕГРЮЛ: порядок, основания, практика применения — Право на vc.ru

ФНС России на своем официальном сайте 28 июня 2018 года разместило информацию о том, что более 240 тыс. недействующих компаний исключены из Единого государственного реестра юридических лиц с начала 2018 года. В реестр внесено 150 тысяч записей о недостоверности данных о компаниях, что является сигналом для контролирующих органов и потенциальных партнеров.

Данная статистика, а также анализ источников ее формирования заставляет задуматься о том, что работа фискальных органов по снижению количества недействующих юридических лиц в ЕГРЮЛ может затронуть и добросовестные компании.

С 1 сентября 2017 года законодательно добавлены два основания для исключения юридического лица из ЕГРЮЛ по решению налогового органа. Таким образом, с указанного периода юридическое лицо может быть исключено из ЕГРЮЛ при наличии одного из следующих оснований:

— юридическое лицо в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляет документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляет операций хотя бы по одному банковскому счету;

— наличие в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи;

— невозможность ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников).

Порядок исключения юридического лица из Единого государственного реестра юридических лиц по решению регистрирующего органа предусмотрен Федеральным законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В соответствии с положениями статьи 21.1 Федерального закона № 129-ФЗ, регистрирующий орган принимает решение о предстоящем исключении юридического лица из ЕГРЮЛ.

Решение о предстоящем исключении должно быть опубликовано в органах печати, в которых публикуются данные о государственной регистрации юридического лица, в течение трех дней с момента принятия такого решения.

Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

Такие заявления должны быть мотивированными и могут быть направлены или представлены в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении.

Порядок исключения юридического лица из ЕГРЮЛ, предусмотренный статьей 21.1 Федерального закона № 129-ФЗ, применяется также в случае наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи

Таким образом, в целях минимизации рисков быть исключенным из ЕГРЮЛ целесообразно использовать следующий алгоритм действий:

1. Запросить выписку из ЕГРЮЛ на сайте egrul.nalog.ru.

2. Обратить внимание на раздел выписки «Сведения о состоянии юридического лица», в котором Вы можете встретить формулировку: «регистрирующим органом принято решение о предстоящем исключении юридического лица из ЕГРЮЛ».

3. Проверить достоверность сведений о публикации решения о предстоящем исключении недействующего юридического лица из ЕГРЮЛ в журнале «Вестник государственной регистрации» на сайте vestnik-gosreg.ru.

4.

Если не истек трехмесячный срок с момента опубликования решения о предстоящем исключении, необходимо подать в регистрирующую налоговую в Вашем регионе возражения по форме № Р38001 (приведена в приложении № 2 к приказу ФНС России от 11.02.2016 № ММВ-7-14/72@), с указанием обстоятельств, на которых основано возражение. Особенностью данной формы является тот факт, что она не заверяется нотариально.

5. По истечению 5 рабочих дней налоговая вносит запись в ЕГРЮЛ, в графе причина внесения указывая следующее: «представление заявления лицом, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из ЕГРЮЛ».

6. Это означает что Вы успешно предотвратили исключение компании из ЕГРЮЛ.

В случае, если компанию уже исключили из ЕГРЮЛ, необходимо запускать механизм обжалования данного решения.

В течение 3 месяцев с момента получения решения или со дня, когда лицо узнало или должно было узнать о нарушении своих прав, подается жалоба в вышестоящий орган на решение налоговой инспекции (Управление Федеральной налоговой службы).

Однако, складывающаяся практика рассмотрения таких жалоб свидетельствует о том, что вышестоящие регистрирующие органы пока не склонны отменять решения об исключении недействующих компаний.

Более перспективным, в этой связи, представляется обжалование названного решения в судебном порядке (срок для обжалования 1 год). При обжаловании решения налогового органа в суде, следует обратить внимание на позицию Конституционного суда Российской Федерации:

— «применение нормы об исключении недействующих юр.

лиц рассчитано в отношении тех участников гражданского оборота, деятельность которых большей частью локализована в области имущественных взаимоотношений и для которых проведение (или непроведение) операций по банковским счетам, по общему правилу, может служить определяющим признаком при решении вопроса , является ли организация действующей. Непредставление юр. лицом налоговой отчетности в течение 12 месяцев может свидетельствовать о нарушении им требований налогового законодательства, и может являться основанием для возможного привлечения организации к налоговой ответственности, однако не всегда может быть признано достаточным для прекращения ее деятельности и правомерной причиной для исключения юр. лица из ЕГРЮЛ». (Постановление Конституционного суда РФ от 03.12.2011 № 26-П).

Таким образом, установленные налоговым органом обстоятельства могут свидетельствовать о нарушении норм налогового законодательства, однако сами по себе не могут служить правомерной причиной для исключения, фактически действующего юр. лица из реестра.

Неблагоприятным последствием исключения недействующего юридического лица из ЕГРЮЛ выступает запрет в течении 3 лет быть участником и (или) руководителем любого юридического лица.

Особое значение имеет вопрос о судьбе имущества, оставшегося на балансе исключенной компании. С момента исключения компании из реестра ее правоспособность прекращается, имущество общества оказывается в «подвешенном» состоянии. Имущество приобретает признаки бесхозяйного,установить права, на которое можно только опять-таки в судебном порядке.

В целом следует отметить, что складывающаяся судебная практика свидетельствует о том, что суды в большинстве случаев встают на сторону юридических лиц, их участников и признают недействительной запись об исключении недействующего юр. лица из ЕГРЮЛ.

Источник: https://vc.ru/legal/47112-isklyuchenie-iz-egryul-poryadok-osnovaniya-praktika-primeneniya

Оспаривание решения об исключении юридического лица из ЕГРЮЛ

Судья Хохлов И.Н. Дело № 33-1947

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

Судебная коллегия по гражданским делам Верховного суда Удмуртской Республики в составе:

председательствующего – судьи Коробейниковой Л.Н.

судей – Глуховой И.Л., Петровой Л.С.

при секретаре – Шафигуллине И.Ш.

рассмотрев в открытом судебном заседании в г. Ижевске 25 июня 2012 года апелляционную жалобу Садаковой Г.Н. на решение Устиновского районного суда г.

Ижевска от 9 апреля 2012 года, которым отказано в удовлетворении заявления Садаковой Г.Н.

о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы № 8 по Удмуртской Республике об исключении ООО «» из Единого государственного реестра юридических лиц.

Заслушав доклад судьи Верховного суда Удмуртской Республики Коробейниковой Л.Н., объяснения Садаковой Г.Н., ее представителя Элиазян Д.Л., представителя ИФНС № 8 по Удмуртской Республике Амеличкиной О.В., судебная коллегия

у с т а н о в и л а:

Садакова Г.Н.

обратилась с заявлением о признании незаконным решения МРИФНС № 8 по Удмуртской Республике об исключении ООО «» из Единого государственного реестра юридических лиц по тем основаниям, что она обратилась с иском к ООО «» о взыскании среднего заработка за время неисполнения решения суда в части восстановления на работе, компенсации за несвоевременную выплату присужденных решением суда сумм, признании недействительной записи в трудовой книжке. Судом был сделан запрос в налоговую инспекцию 6 октября 2011 года о предоставлении сведений об ответчике. 14 октября 2011 года налоговая инспекция предоставила выписку из ЕГРЮЛ, согласно которой налоговый орган 13 октября 2011 года принял решение об исключении ООО «» из ЕГРЮЛ как фактически прекратившее свою деятельностью.

Полагает, что поскольку у налогового органа имелся запрос из суда о наличии предъявленного иска к ООО «», то налоговый орган не имел права принимать решение об исключении ООО «» из ЕГРЮЛ; кроме того, полагает, что отсутствовала надлежащая публикация о предстоящем исключении юридического лица из ЕГРЮЛ, не опубликованы сведения о порядке и сроках направления заявлений кредиторами и иными лицами, чьи права и законные интересы затрагиваются в связи с исключение недействующего юридического лица из ЕГРЮЛ с указанием адреса, по которому могут быть направлены заявления.

В судебном заседании заявитель и ее представитель Элиазян Д.Л.

поддержали заявленные требования, полагали, что журнал «Вестник государственной информации» не является общедоступным средством массовой информации, в котором возможно опубликование сведений о предстоящем исключении юридического лица из ЕГРЮЛ; а также что отсутствуют в налоговом органе надлежащие сведения о том, что юридическое лицо являлось недействующим.

Представитель МРИФНС № 8 по Удмуртской Республике Амеличкина О.В. просила в удовлетворении заявления отказать.

В апелляционной жалобе Садакова Г.Н.

просит отменить решение и принять новое об удовлетворении заявления, мотивируя тем, что имеющиеся в деле справки о непредставлении юридическим лицом в течение последних 12 месяцев документов отчетности и движении денежных средств не отвечают требованиям достоверности, так как составлены самим налоговым органом, чьи действия оспариваются. Журнал «Вестник государственной регистрации» не является общераспространенным средством массовой информации, в связи с чем она не могла отслеживать публикации в нем. В интернет-версии нет сведений о том, куда могли бы быть направлены заявления заинтересованных лиц.

Проверив законность и обоснованность решения в интересах законности в полном объеме на основании ч. 2 ст. 327-1 Гражданского процессуального кодекса РФ, судебная коллегия полагает, что решение подлежит отмене, а производство по делу прекращению ввиду неподведомственности спора суду общей юрисдикции.

В соответствии со ст. 27 Арбитражного процессуального кодекса Российской Федерации арбитражному суду подведомственны дела по экономическим спорам и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности.

Арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическим лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенные в установленном законом порядке (далее индивидуальные предприниматели), а в случаях, предусмотренных настоящим кодексом и другими федеральными законами, с участием Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя (далее – организации и граждане).

Таким образом, граждане, не имеющие статуса индивидуального предпринимателя, могут быть участниками споров, рассматриваемых арбитражным судом, только в случаях, предусмотренных Арбитражным процессуальным кодексом Российской Федерации или иными федеральными законами.

Статьей 33 АПК РФ установлена специальная подведомственность для отдельных категорий дел, которые подлежат рассмотрению в арбитражных судах независимо от того, являются ли участниками правоотношений, из которых возник спор или требование, юридические лица, индивидуальные предприниматели или иные организации и граждане.

В частности, согласно п. 2 ч. 1 ст. 33 АПК РФ (в редакции Федерального закона № 205-ФЗ от 19.07.2009), арбитражные суды рассматривают дела по спорам, указанным в статье 225.1 настоящего кодекса.

В силу п. 1 ст. 225.

1 АПК РФ арбитражные суды рассматривают дела по спорам, связанным с созданием юридического лица, управлением им или участием в юридическом лице, являющемся коммерческой организацией, а также в некоммерческом партнерстве, ассоциации (союзе) коммерческих организаций, иной некоммерческой организации, объединяющей коммерческие организации и (или) индивидуальных предпринимателей, некоммерческой организации, имеющей статус саморегулируемой организации в соответствии с федеральным законом (далее – корпоративные споры), в том числе по спорам, связанным с созданием, реорганизацией и ликвидацией юридического лица.

Пунктом 9 статьи 22 Федерального закона № 129-ФЗ, регламентирующей общий порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц, установлено, что споры, возникающие в связи с исключением недействующего юридического лица из единого государственного реестра юридических лиц, рассматриваются арбитражными судами в соответствии с Арбитражным процессуальным кодексом Российской Федерации (в том числе в соответствии с установленными арбитражным процессуальным законодательством правилами подведомственности).

В соответствии с п. 8 статьи 22 Закона № 129-ФЗ исключение недействующего юридического лица из ЕГРЮЛ может быть обжаловано кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав.

Таким образом, Устиновским районным судом рассмотрено дело, отнесенное в соответствии с законом к подведомственности арбитражного суда, в связи с чем решение не может быть признано законным.

Руководствуясь п. 3 ст. 328 ГПК РФ, судебная коллегия

о п р е д е л и л а:

Решение Устиновского районного суда города Ижевска от 9 апреля 2012 года отменить, производство по делу по заявлению Садаковой Г.Н. о признании незаконной, недействительной записи от 13.10.

2011 года в Едином государственном реестре юридических лиц об исключении ООО «» из Единого государственного реестра юридических лиц и об обязании органа, осуществляющего функции по государственной регистрации юридических лиц, внести соответствующие изменения в Единый государственный реестр юридических лиц — прекратить.

Председательствующий Л.Н.Коробейникова

Судьи И.Л.Глухова

Л.С.Петрова

Источник: http://infocourt.ru/car_vs-udm_udmurtres_pfo/gr/1306135/osparivanie-resheniya-ob-isklyuchenii-yuridicheskogo-lica-iz-egryul.html

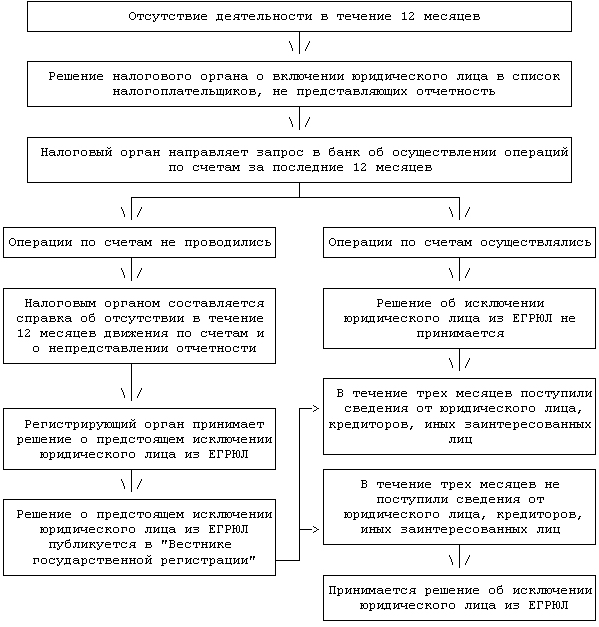

Принудительное исключение юридического лица из ЕГРЮЛ

Создание ЕГРЮЛ предполагало наличие достоверной информации обо всех юридических лицах, ведущих финансовую и хозяйственную деятельность на территории России. Однако ситуация складывается таким образом, что из-за чрезмерной трудоемкости процедуры официальной ликвидации предприятия многие фирмы предпочитают бросить компанию, которая выработала свой ресурс.

Так в государственном реестре продолжают числиться компании, которые давно прекратили свою деятельность. По отношению к таким предприятиям может применяться принудительная мера – исключение юридического лица из ЕГРЮЛ по решению налогового органа.

Признаки недействующего юридического лица перечислены в ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

- компания не предоставляет отчетность (налоговую и бухгалтерскую) в орган ФНС по месту регистрации на протяжении 12 месяцев;

- отсутствие движения финансов на расчетных счетах компании в течение последнего календарного года.

По истечении каждого квартала в налоговых органах формируется перечень компаний, которые не сдавали регламентированную отчетность в последние 12 месяцев. Отделом камеральных проверок составляются запросы в банки на предмет совершения в этот календарный период приходных или расходных операций.

Если операций по банковским счетам за последний год не выявлено, то фискальные органы формируют справку, в которой перечисляются указанные основания для исключения юридического лица из ЕГРЮЛ по инициативе налоговой инспекции.

Не позднее следующего дня справка передается в подразделение ФНС, ответственное за государственную регистрацию юридических лиц.

В течение пяти рабочих дней инспекцией принимается решение о готовящемся удалении компании из государственного реестра. Одновременно в «Вестнике государственной регистрации» публикуется информация о предстоящем исключении и порядок принятия заявлений от кредиторов и иных заинтересованных лиц.

Закон отводит три месяца на подачу ходатайств и возражений со стороны любых лиц на предстоящее удаление компании из ЕГРЮЛ. Если на протяжении этого срока кредиторы, бывшие сотрудники или сами учредители предприятия заявят о своем несогласии с предстоящей процедурой, то решение об исключении организации из Госреестра не принимается.

При отсутствии любых возражений или заявлений по поводу исключения прекратившего деятельность юридического лица из ЕГРЮЛ компания признается официально ликвидированной. В течение четырех месяцев с первой публикации о предстоящей ликвидации в Госреестр вносится соответствующая запись, а в «Вестник государственной регистрации» отправляется информация об исключении предприятия из ЕГРЮЛ.

Следует отметить, что по законным критериям исключить из реестра можно те компании, которые одновременно отвечают обоим вышеуказанным признакам, позволяющим признать его недействующим. При этом не имеет значения наличие долгов перед бюджетом по налогам и сборам, а также по штрафам, начисленным за непредставление отчетности.

С точки зрения налоговой службы удаление предприятия из ЕГРЮЛ производится только тогда, когда фирма не имеет задолженности по обязательным платежам. По этой причине фискальные органы, в чьей компетенции находится решение вопроса об «очистке» Госреестра от недействующих предприятий, заменяют процедуру их исключения из ЕГРЮЛ подачей иска о признании юридического лица банкротом.

В свою очередь Арбитражные суды при рассмотрении заявлений ФНС, обнаруживают все признаки недействующего предприятия и не принимают к рассмотрению иски о банкротстве. Разночтения в гражданском и налоговом законодательствах требуют урегулирования с тем, чтобы ЕГРЮЛ содержал только актуальную информацию относительно действующих юрлиц.

Законность исключения компании из ЕГРЮЛ

Решение налогового органа по удалению юрлица из Госреестра могут обжаловать и сами учредители, и иные заинтересованные лица.

Срок обжалования составляет 12 месяцев с того момента, как кредитор или другой контрагент получит информацию о нарушении своих прав.

Годовой период исчисляется с той даты, когда в «Вестнике государственной регистрации» будет опубликовано объявление об исключении юрлица из ЕГРЮЛ.

Законодательная норма, позволяющая налоговому органу прекращать правоспособность юридического лица путем исключения его из Государственного реестра, не должна нарушать интересы кредиторов. Конституционным судом принято постановление, в котором допускается возможность пересмотра правил административного исключения предприятия из ЕГРЮЛ.

Если будут приняты поправки к ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в части внесудебного исключения «мертвых» фирм из ЕГРЮЛ, то налоговики прогнозируют проведение массовой перерегистрации предприятий. Это поможет очистить ЕГРЮЛ от недействующих компаний.

Последствия исключения юридического лица из ЕГРЮЛ

Административное исключение юридического лица из реестра влечет за собой правовые последствия, аналогичные тем, что присущи процедуре ликвидации:

- прекращение деятельности предприятия без правопреемства (перехода прав и обязанностей к другим лицам);

- задолженность юридического лица перед кредиторами (в том числе и перед бюджетом) погашается, исходя из имеющегося имущества организации и очередности выставленных требований.

Если юридическое лицо не имеет активов, которые можно реализовать для удовлетворения требований кредиторов, то его долги перед контрагентами и бюджетом признаются безнадежными с момента исключения из ЕГРЮЛ.

Нельзя рассматривать удаление из Государственного реестра юрлиц, как легкий способ ликвидации «мертвого» предприятия.

Такой подход применим только для тех компаний-«однодневок», которые создавались на короткий срок.

Если в числе учредителей и руководителей фирмы нет реальных физических лиц, которым можно предъявить налоговые претензии, то внесудебное исключение из ЕГРЮЛ пройдет безболезненно.

Как избежать исключения из ЕГРЮЛ по инициативе налоговой инспекции

Исключение предприятия, не осуществляющего хозяйственно-финансовую деятельность, из Государственного реестра юридических лиц – не обязанность, а право налоговой инспекции. Если учредители и руководство не намерены ликвидировать фирму, а приостановка работы связана с временными обстоятельствами, то следует принять следующие меры:

- не допускать длительных пропусков в сдаче периодической отчетности. «Нулевые» отчеты, сданные в установленный срок – гарантия того, что фирма не привлечет внимания налоговой инспекции в плане перспективы административного исключения юрлица из реестра;

- в течение 12 месяцев следует провести хотя бы одну операцию на банковском счете – это может быть символическая сумма, внесенная в качестве займа от учредителя.

Кроме того, желательно периодически проверять информацию относительно интересующих юридических лиц в ЕГРЮЛ. Это можно сделать бесплатно с помощью сайта ИФНС egrul.nalog.ru.

Если налоговая инспекция приняла решение о грядущем исключении, то эти сведения будут доступны заинтересованным пользователям.

У налогоплательщика есть право заявить о возражениях против административного исключения, как своей фирмы, так и компании, являющейся по отношению к нему дебитором.

Читайте далее Налоговики не нашли компанию по юрадресу

Источник: https://grbuh.msk.ru/stati/article_post/prinuditelnoye-isklyucheniye-yuridicheskogo-litsa-iz-yegryul