Журнально-ордерная форма учета

Журнально-ордерная форма бухгалтерского учета является наиболее распространенной к применению среди представителей любых форм бизнеса. Она же реализована и в большинстве компьютерных программ, позволяющих вести учет в электронном виде на предприятии.

Журнально-ордерная форма бухгалтерского учета и журналы-ордера

Что же представляет из себя журнально-ордерная система ведения бухгалтерского учета? Своего рода это совокупность как синтетического, так и аналитического отражения фактов хозяйственной деятельности организации, ведущегося системно и в хронологическом порядке. Основной характеристикой журнально-ордерной формы учета является регистрация всех операций в хронологическом порядке в особых накопительных ведомостях – журналах-ордерах.

Единой утвержденной формы журнала-ордера, обязательной к использованию всеми организациями, не существует, поскольку, как известно, регистры бухучета и конкретные применяемые для работы бланки организация вправе разработать и утвердить в собственной учетной политике самостоятельно.

Однако есть вполне еще действующее письмо Минфина РФ от 24 июля 1992 года № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях», в котором представлены в том числе и инструкции по ведению единой журнально-ордерной формы счетоводства.

В этом же документе приводится перечень типовых форм таких ведомостей, которые предприятия могут использовать в зависимости от собственной отраслевой принадлежности.

В то же время в письме также подтверждается, что ту или иную форму регистра организация вправе самостоятельно приспособить под конкретную специфику своей деятельности.

Принцип построения журнала-ордера

Разумеется, в основу строения журналов ордеров положен признак фиксирования тех или иных операций или бухгалтерских записей традиционно на основании первичных учетных документов.

Это правило соблюдается вне зависимости от того, типовую ли, либо же самостоятельно разработанную форму регистра применяет конкретное предприятие.

Совокупность отражения первичных документов как раз и находит свое воплощение в журналах-ордерах.

Записи в рамках заполнения ведомости журнально-ордерной формы проводятся лишь по кредиту отражаемых операций. Такой подход помогает избежать дублирования отражаемых в учете данных. Допускается также ведение журналов-ордеров за квартал, полугодие или год в целом.

При этом записи как синтетического, так и аналитического учета, в большинстве случаев отражаются в одном регистре, а сама информация по тем или иным операциям представлена в разрезе таких показателей, которые необходимы для осуществления контроля и составления бухгалтерской отчетности.

Внешне журналы-ордера – это отдельные листы с представленными в них в виде таблицы данными по одному конкретному счету и по связанным с ним счетам.

Таким образом на основании журнала-ордера можно в итоге отследить данные накопительным итогом за период по кредиту такого «заглавного» счета, а в самой таблице будут прослеживаться составляющие цифры оборотов по нему в корреспонденции с дебетом других счетов.

Журнал-ордер может быть составлен по кредиту любого счета, как то 50 «Касса», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и так далее.

Журнально-ордерная форма бухгалтерского учета, пример

Журнал-ордер №2 по кредиту счета 51 «Расчетные счета»

| № | Дата | С кредита счета 51 «Расчетные счета» в Дебет счетов | Итого | ||||

| 50 «Касса» | 60 «Расчеты с поставщиками и подрядчиками» | 68 «Расчеты по налогам и сборам» | 69 «Расчеты по социальному страхованию и обеспечению» | 70 «Расчеты с персоналом по оплате труда» | 71 «Расчеты с подотчетными лицами» | 91 «Прочие доходи и расходы» | и т.д. |

| Итого |

Наряду с журналами-ордерами при ведении учета по журнально-ордерной форме применяются так называемые вспомогательные ведомости. Дополнительные регистры как правило не используются.

Однако, если того требуют задачи ведения учета организации в целом, например, если требуется расшифровать более детально какие-либо данные в ведомостях, то компания вправе использовать также дополнительные специально разработанные таблицы.

Опять же, применение таких форм необходимо закрепить в учетной политике.

Источник: https://spmag.ru/articles/zhurnalno-ordernaya-forma-ucheta

Журнально-ордерные формы бухгалтерского учета

Чтобы обеспечить выполнение одной из наиболее важных и основных функций бухгалтерского учета, то есть контроля за эффективным использованием как производственных, так и непроизводственных средств и ресурсов, необходимы определенные системы, полномочия которых закреплены на законодательном уровне.

Журнально-ордерная форма является наиболее приемлемой для ведения бухучета в организации с любой сферой деятельности, именно поэтому она имеет наиболее широкое распространение.

В подтверждение данного факта можно сказать, что все основные автоматизированные системы бухгалтерского учета работают по данному принципу, то есть основываются именно на журнально-ордерной форме.

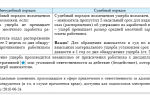

В данной форме органично сочетаются систематический, хронологический, аналитический и синтетический учеты. Для чего бухгалтеры пользуются данной совокупностью?

Подобную взаимосвязь можно наглядно представить себе в следующем виде:

- Аналитический учет производится только теми подразделениями, которые ответственны за прием и хранение товарно-материальных ценностей, а также выплату зарплаты и различных пособий сотрудникам. Бухгалтерские программы осуществляют данный вид учета в денежном, а также количественном значении.

- Синтетический учет осуществляется только в финансовом отделе компании. Его отличительной особенностью является то, что он принимает вид исключительно денежного выражения.

- Хронологический учет необходим для оформления выполненных хозяйственных операций в виде записей с приложением подтверждающих документов.

- Систематический учет необходим для оформления выполненных хозяйственных операций, которые различаются по своему экономическому содержанию.

Если ввод данных был осуществлен абсолютно корректно, то итоговые цифры для любого вида записей должны совпадать. Подобное равенство позволяет руководителю компании оценить действительную ситуацию с учетом всех отдельных счетов организации.

Учетные регистры

Учетными регистрами называют определенные журналы-ордера, пометки в которых делаются исключительно в соответствии с хронологическими рамками. Данные записи оформляются в виде любых хозяйственных операций, при этом они связаны и с синтетическими, и с аналитическим способом ведения учета.

Данная форма предполагает заполнение специальных журналов-ордеров, которые появились в результате регистрации пометок, в основе которых лежит кредитово-дебетовый принцип, когда одновременно производится оформление как кредита по единому счету, так и дебета для того же счета.

Таким образом, итоговую сумму по хозяйственным операциям можно записывать только один раз, причем никакие повторения не допускаются. Записи в журнально-ордерной форме делаются, основываясь только на первичных приходных документах.

Любой журнал-ордер разрешено открываться только на один месяц, поэтому для более удобного их ведения и заполнения бухгалтеру, которого назначили ответственным за его заполнение, можно разделить все учетные регистры по видам и категориям корреспондирующих счетов при помощи использования нескольких тетрадок или соответствующих книг для заметок.

Пометки и записи можно вносить в течение отчетного месяца, при этом это разрешается делать непосредственно в самом учетном регистре, так и в определенных вспомогательных ведомостях при помощи суммирования.

Последнее выполняется только тогда, когда имеется слишком много похожих друг на друга счетов на маленькие суммы.

В виде подобных вспомогательных ведомостей часто используют следующие документы для ведения отчетности в журнально-ордерной форме:

- специальные ведомости, которые составляют базу для журнально-ордерной системы;

- определенные листы, служащие для расшифровки информации;

- любые виды отчетностей по финансовой и производственной частям;

- любая табличная форма.

Переносить сведения из всех ведомостей можно беспрепятственно в любой момент, так как специальное время не установлено, например, каждую неделю, только в последних числах месяца и так далее.

Когда отчетный месяц подходит к концу, все итоговые суммы, отраженные в журнале-ордере, переносятся на последующую отчетную документацию, то есть в учетный регистр, который принято называть Главной книгой.

Журналы-ордеры ведутся для того, чтобы правильно выводить сальдо, заносящееся в бухгалтерский баланс компании.

Главная книга

Главной книгой называют обобщающий регистр, являющийся частью журнально-ордерной формы. Она ведется на протяжении одного года. Ее главным предназначением выступает контроль за всеми средствами, которые находятся в отчетных документах.

Кроме того, важно анализировать пути их обращения, например, в различных корреспондентских счетах. Для каждого отдельного счета необходимо заводить определенную страницу, при этом для каждого месяца выделяют соответствующую строчку в разделах.

Книга ведется для того, чтобы осуществлять подсчеты по всем итоговым годовым строкам с каждым отдельным счетом и для сравнения кредитово-дебетовых оборотов. Корректное ведение необходимой документации в журнально-ордерной форме предполагает равенство итоговых сумм кредитовых оборотов и итоговых сумм дебетовых оборотов.

В случае если абсолютное равенство не достигнуто, то вполне очевидно, что какой-то учетный регистр был заполнен неправильно. Поэтому перед бухгалтером стоит задача выявить данную ошибку. После проведения анализа полученной после проверки информации необходимо составить оборотную ведомость и баланс.

Министерство финансов установило и рекомендовало свой перечь определенных типовых отчетных форм для любого вида учетных регистров в специальном постановлении, однако, несмотря на это, компания имеет право на разработку собственных форм для того, чтобы осуществить более обширных контроль и тщательный анализ получаемой информации. Естественно, никакие значительные изменения не допускаются.

Главное и наиболее значимое достоинство данной системы состоит в том, что она предполагает максимальную прозрачность в отражении всей необходимой информации, а также способ ее ведения отличается понятностью, что позволяет производить точный и тщательный анализ первичной документации.

Какой приказ положен в основу

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н, вступившего в силу 29 июля 1998 года.

Письмо №59 было выпущено 24 июля 1992 года. В нем содержатся рекомендации по ведению журнально-ордерного учета, которая по праву считается наиболее распространенной в России. Кроме того, она была реализована во многих бухгалтерских программах.

К признакам журнально-ордерной системы относятся такие принципы, как:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля, а также ведения отчетов;

- финансово и методологически связанные счета должны быть объедены в один журнал-ордер;

- часто применят ежемесячный журнал-ордер.

Преимущества и недостатки

К главным и несомненным преимуществам журнально-ордерной системы для учета относят следующие:

- возможность совмещения синтетического, а также аналитического учетов в единое целое; это означает, что счета в аналитическом учете объединяются со счетами в синтетическом, тем самым исключается необходимость в применении различных промежуточных регистров;

- уменьшение количества и объемов записей, то есть учетные регистры и Главная книга строятся максимально рационально с применением объединения синтетического и аналитического учетов в едином регистре, что ускоряет документооборот;

- регистры подчиняются определенным требованиям, предъявляемых к отчетностям, а также контролю и анализу; из этого следует, что накапливаемая информация в разрезах, которые необходимы для ведения отчетностей, исключает выборку сведений в последние дни отчетного периода;

- предусмотрена возможность для широкого внедрения в работу вычислительных машин;

- более эффективно распределяются обязанности между ответственными за это сотрудниками;

- следование определенному графику работы;

- повышение эффективности и техники, используемой для составления отчета.

Важно учитывать, что журнально-ордерная система не располагает перспективами для дальнейшего своего развития, поскольку она подразумевает использование ручного труда сотрудников.

Недостатками журнально-ордерной системы является возможные затруднения в ходе построения определенных учетных регистров, которые ориентируются на исключительно ручное внесение информации и тем самым затрудняют механизацию учета. Кроме того, некоторые регистры не связаны между собой.

Как происходит составление журналов-ордеров и главной книги, можно узнать из данной статьи.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/raznoe/otchetnost/zhurnalno-ordernaya-forma.html

Журнально и мемориально-ордерная форма бухгалтерского учета

Для эффективного осуществления одной из главных функций бухгалтерского учета — контроля за качественным использованием всех видов производственных и непроизводственных ресурсов — законодательным образом закреплены специальные системы.

Форма бухгалтерского учета — это общая совокупность всех видов учетных регистров, методы ведения которых имеют четко установленный порядок. Наиболее распространены мемориально-ордерная система бухгалтерского учета и журнально-ордерная.

Обе они имеют как и принципиальные различия, так и сходства.

Журнально-ордерная форма

Журнально-ордерная форма — наиболее приемлемая и распространенная форма ведения бухгалтерского учета на любом предприятии. Подтверждением этого факта является и то, что принцип работы основных автоматизированных систем бухгалтерского учета основывается именно на таком виде, как журнально-ордерная форма.

Она представляет собой наиболее идеальную совокупность как систематического и хронологического, так и синтетического и аналитического учетов. Для чего же нужна эта совокупность?

На примере себе эту взаимосвязь можно представить следующим образом:

- Аналитический — выполняется теми подразделениями организации, ответственными за приемку и хранение товарно -материальных ценностей (или выдачу заработной платы и пособий работникам). В бухгалтерских программах такой вид учета оформляется как в денежном, так и в количественном выражении.

- Синтетический — выполняется финансовым отделом предприятия и выражается только в денежном выражении.

- Хронологический — заключается в оформлении записей хозяйственных операций в порядке получения подтверждающей документации.

- Систематический — заключается в оформлении записей хозяйственных операций в зависимости от их экономического содержания.

При правильном вводе данных всеми участвующими в процессе ведения программы итоговые цифры по всем видам записей должны быть абсолютно равными, и это равенство дает возможность руководству организации оценивать реальное положение дел с отдельными счетами на предприятии.

Учетные регистры — это специальные журналы-ордера, в которых записи делают строго в хронологическом порядке. В качестве записей оформляются любые виды хозяйственных операций, связанных не только с синтетическим, но и аналитическим учетом.

Шахматная журнально-ордерная форма, в которой заполняются журналы-ордера, появилась вследствие регистрации записей на основании кредитово-дебетового принципа, когда параллельно оформляются и кредит по одному счету и дебет по нему же.

В результате такого порядка итоговая сумма хозяйственной операции записывается только единожды, и ее повторений не допускается. Все записи журнально-ордерная форма разрешает выполнять только на основании первичной приходной документации.

Все журналы-ордера открываются ровно на месяц, и для удобства их ведения специалист, ответственный за их заполнение, может разделить учетные регистры по виду корреспондирующих счетов, заведя несколько тетрадей (книг для записей).

В течение месяца записи могут вноситься как непосредственно в сам учетный регистр, так и суммироваться в специальных вспомогательных ведомостях (в случае, если однотипных счетов на небольшие суммы достаточно много).

В качестве таких вспомогательных ведомостей в журнально-ордерной системе могут быть использованы:

- непосредственно ведомости, на которых основывается журнально-ордерная форма;

- расшифровочные листы;

- все виды финансовой или производственной отчетности;

- табличная форма.

Перенос данных из ведомостей может осуществляться в любое удобное время (еженедельно, в конце месяца или каждый день). В конце каждого месяца итоговые суммы, для получения которых и ведутся журналы-ордера, переносятся в следующий учетный регистр журнально-ордерной системы — Главную книгу.

Ведение учетных регистров журнально-ордерной системы, таких как журналы-ордера, необходимо и для вывода правильного сальдо, которое заносится на бухгалтерский баланс организации.

Главная книга

Главная книга — это обобщающий регистр такого учетного вида, как журнально-ордерная форма, который ведется в течение одного года и предназначается для контроля за подотчетными средствами и их обобщения, в том числе и по разным корреспондентским счетам. На каждый отдельный счет в книге заводят отдельный разворот, а каждому месяцу соответствует одна строка в разделе. [goo_mid]

Смысл ведения книги — подсчет итоговой годовой строки по каждому из счетов и сравнение кредитово-дебетовых оборотов. При правильном ведении документации при журнально-ордерной системе итоговая сумма по кредитовым оборотам должна равняться итоговой сумме по дебетовым оборотом.

Если такого абсолютного равенства не наблюдается, то очевидно, что в одном из учетных регистров допущена ошибка, и ее следует найти. На основании данных полученных после выверки информации выполняется составление оборотной ведомости и баланса.

Важно! Несмотря на то, что Минфин своим распоряжением (письмо от 24.07.

92 № 59, приложение 2) рекомендовал перечень специальных типовых форм всех видов учетных регистров, но на их основании организация вправе разрабатывать собственные, если это поможет ей осуществлять более полный контроль и тщательнее анализировать получаемую информацию. Естественно, никаких значительных изменений быть не должно.

Одним из главных и несомненных достоинств такой системы, как журнально-ордерная система бухгалтерского учета, является ее прозрачность и максимально понятный способ ведения, который также позволяет анализировать информацию из первичных документов.

Мемориально-ордерная форма

Известно, что мемориально-ордерная форма бухгалтерского учета наделена рядом существенных недостатков, но некоторые организации успешно применяют ее в своей работе. К недостатком относятся:

- невозможность совместного проведения аналитического и синтетического видов бухгалтерского учета (что особенно важно при активном передвижении ТМЦ и проводимых с ними операциями, а также при значительном количестве финансовых и хозяйственных операций);

- недостаточность данных, вносимых в учетные регистры, для проведения качественного анализа бухгалтерской деятельности и составления сводной отчетности;

- относительная трудоемкость и времязатратность процесса ведения регистров.

Учитывая недостатки, считается, что такая система ведения учетного контроля применяется в небольших организациях, имеющих сравнительно небольшой оборот. Такие организации, в том числе и ИП, имеют возможность совмещения различных учетных форм контроля.

По аналогии с таким видом бухгалтерского учета, как журнально-ордерная форма, при мемориально-ордерной системе все записи оформляются также хронологически, но не в единых журналах, а в виде специальных ведомостей.

Эти ведомости — мемориальные ордена — имеют определенный порядковый номер в соответствии со счетами:

- № 1 — кассовые операции (Ф. мемориального ордера 381)

- № 2 — движение финансовых средств на текущих (бюджетных) счетах (Ф. мемориального ордера 381)

- № 3 — движение финансовых средств на текущих (внебюджетных) счетах (Ф. мемориального ордера 381)

- № 4 — чеки из лимитированной книжки (Ф. мемориального ордера 323)

- № 5 — зарплатные ведомости, в том числе и по стипендиям (Ф. ордера 405)

- № 6 — расчеты с иными организациями (Ф. ордера 408)

- № 7 — плановые платежи (Ф. ордера 408)

- № 8 — расчеты с подотчетными лицами (Ф. ордера 386)

- № 9 — основные средства (перемещение, выбытие (Ф. ордера 438)

- № 10 — материальные ценности, их выбытие или перемещение (Ф. ордера 438)

- № 11 — приход продуктов питания (при их наличии) (Ф. ордера 398)

- № 12 — расход продуктов питания (при их наличии) (Ф. ордера 411)

- № 13 — расход материалов (Ф. ордера 396)

- № 14 — доходы от специальных средств (Ф. ордера 409)

- № 15 — социальные выплаты (расчеты работникам предприятия по поводу содержания детей) (Ф. ордера 406)

Эти номера являются неизменными и обязательными для всех тех организаций любых видов собственности, которые придерживаются именно такого вида бухгалтерского учета. Если какая-либо хозяйственная операция не подходит ни под один из указанных учетных регистров, то она записывается в качестве регистра от 16 и выше (Ф.274).

После составления все материальные ордера передаются на подпись руководителю финансового отдела, после чего выполняется их регистрация в специальном учетном регистре — книге «Журнал-Главная». Таким образом, производится выполнение синтетического бухгалтерского учета.

Проведение же аналитического бухгалтерского учета (в отличие от журнально-ордерной системы) требует ведения другого вида регистров, отличных от мемориальных ордерных документов.

В качестве них могут выступать различные карточки, таблицы, книги, накопительные ведомости.

Все эти документы заполняются как типовая форма (их несколько), каждую из которых можно найти в специальном альбоме-сборнике.

Пользователи системы отмечают, что такая система бухгалтерского учета, как мемориально-ордерная, позволяет выполнить аналитику практически идеально, так как вспомогательные ведомости имеют более чем достаточное количество информации.

Источник: http://CleverBuh.ru/buxgalterskij-i-nalogovij-uchet/zhurnalno-i-memorialno-ordernaya-forma/

Журнально-ордерная форма бухгалтерского учета — это… Что такое Журнально-ордерная форма бухгалтерского учета?

- форма бухгалтерского учета журнально-ордерная — Форма учета хозяйственных операций в журналах ордерах только по кредитовому признаку, разработанная в СССР в 50 е годы. Основными особенностями являются: применение совмещения в ряде журналов ордеров синтетического и аналитического учета;… … Справочник технического переводчика

- ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА — система бухгалтерского учета, которая основана на использовании накопительных журналов ордеров и вспомогательных разработочных таблиц для концентрации в них данных первичных документов о хозяйственных операциях. Основными регистрами журнально… … Юридический словарь

- ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА — форма бухгалтерского учета, при которой применяются накопительные регистры (журналы ордера). Записи в журналы ордера производятся с первичных документов в разрезе корреспондирующих счетов по кредитовому признаку, т.е. по кредиту данного счета в… … Юридическая энциклопедия

- Журнально-ордерная форма учета — (англ. journal and order accounting form) система бухгалтерского учета, которая основана на использовании журналов ордеров и вспомогательных разработочных таблиц для накапливания в них данных первичных учетных документов о хозяйственных операциях … Энциклопедия права

- ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА — форма бухгалтерского учета, при которой применяются накопительные регистры (журналы ордера). Записи в журналы ордера производятся с первичных документов в разрезе корреспондирующих счетов по кредитовому признаку, т.е. по кредиту данного счета в… … Энциклопедический словарь экономики и права

- Журнально — ордерная форма счетоводства — (журнал ордер, ведомость счета, главная книга, шахматный баланс) Единая журнально ордерная форма счетоводства разработана на основе единого плана счетов бухгалтерского учета и предназначена для применения во всех отраслях народного хозяйства… … Словарь: бухгалтерский учет, налоги, хозяйственное право

- ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — определенная схема построения и взаимосвязи регистров, порядок и способ регистрации и группировки учетных данных. В настоящее время и пользуются следующие формы: мемориально ордерная, журнально ордерная, упрощенная, компьютерная и др. При… … Энциклопедический словарь экономики и права

- журнально-ордерная форма — учета система бухгалтерского учета, которая основана на использовании накопительных журналов ордеров и вспомогательных разработочных таблиц для концентрации в них данных первичных документов о хозяйственных операциях. основными регистрами… … Большой юридический словарь

- журнально-ордерная форма учета — система бухгалтерского учета, которая основана на использовании накопительных журналов ордеров и вспомогательных разработочных таблиц для концентрации в них данных первичных документов о хозяйственных операциях. Основными регистрами журнально… … Большой юридический словарь

- ФОРМА БУХГАЛТЕРСКОГО УЧЕТА, ЖУРНАЛЬНО-ОРДЕРНАЯ — система бухгалтерского учета, которая основана на использовании накопительных журналов ордеров и вспомогательных разработочных таблиц для накапливания в них данных первичных документов о хозяйственных операциях. Основными регистрами журнально… … Большой экономический словарь

Источник: https://dic.academic.ru/dic.nsf/fin_enc/32758

Журнально-ордерная форма бухгалтерского учета, схемы учетной регистрации, преимущества и недостатки

⇐ ПредыдущаяСтр 8 из 11Следующая ⇒

⇐ ПредыдущаяСтр 8 из 11Следующая ⇒

ОТВЕТ НА 48, 49, 50 ВОПРОСЫ: Под формой бухучета понимается процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них.

Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета: — «журнал-главная»; — мемориально-ордерную; — журнально-ордерную; — упрощенную; — автоматизированную.

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись).

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем – все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

Мемориально-ордерная форма ведения бухучета возникла в 1928-1930 годах. Она основана на раздельном ведении хронологических и систематических записей.

Оформление бухгалтерских проводок производится специальными документами – мемориальными ордерами, которые составляются на основе первичных документов.

Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Однородные документы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, в которых указывается корреспонденция счетов по данным операциям. Мемориальные ордера подписываются главным бухгалтером либо его заместителем, а также исполнителем.

Сумма мемориального ордера записывается в книгу «Журнал-Главная» в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих счетов. Проводки из мемориальных ордеров разносятся по счетам Главной книги. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов.

За каждым мемориальным ордером закрепляют постоянный номер, что дает возможность составлять на каждую группу однородных операций (кассовых, по расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По операциям, не поддающимся систематизации, и по сторнировочным операциям составляются мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

Главная книга является основой для составления оборотной ведомости по счетам синтетического учета. При этом структура Главной книги облегчает составление шахматной оборотной ведомости, последняя непосредственно заполняется итогами каждого счета.

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период.

Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Существует упрощенный вариант данной формы для малых предприятий – с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит следующим образом.

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Достоинствами мемориально-ордерной формы учета являются:

— строгая последовательность учетного процесса;

— простота и доступность учетной техники;

— широкое использование стандартных форм аналитических регистров;

— возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы:

а) многократность записей и трудоемкость учета;

б) отрыв аналитического учета от синтетического;

в) сложность приемов выявления ошибочных записей.

Журнально-ордерная основана на использовании шахматного принципа регистрации операций и их накапливании за каждый месяц. Записи при журнально-ордерной форме ведутся в бухучете по схеме: «документ – регистр – форма отчетности».

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы.

При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам.

В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журналы-ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера.

В основу построения единой журнально-ордерной формы положены следующие принципы:

— записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов;

— совмещение в единой системе записей синтетического и аналитического учета;

— отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

— применение журналов-ордеров по сетам, связанных друг с другом экономически;

— применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности;

— применение месячных журналов-ордеров.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, по данным которой составляется сальдовый баланс с использованием в необходимых случаях отдельных показателей из учетных регистров.

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами.

В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров.

По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Преимущества журнально-ордерной формы учета:

а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров;

б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот;

в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода;

г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета.

Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд.

Упрощенная форма используется для субъектов малого предпринимательства. Упрощенная форма бухгалтерского учета, предусматривающая две формы учета:

а) простая форма, без использования учетных регистров имущества малого предприятия, применяемая в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственной деятельности не является сфера материального производства. При этом способ двойной записи не применяется, ведется Книга учета доходов и расходов;

б) упрощенная форма, предусматривающая использование ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых счетов.

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин.

В настоящее время разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях.

Бухгалтерские программы содержат план счетов, экранные формы первичных документов, журналы, отчеты, а также средства, позволяющие изменить конфигурацию программы для нужд конкретного пользователя, независимо от масштабов его деятельности.

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов.

Также реализована возможность получения печатной формы созданного документа. Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов.

Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету.

Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:

— однократный ввод учетных данных;

— автоматическое создание регистров аналитического и синтетического учета;

— автоматическое поучение информации об отклонениях от установленных нормативов и норм;

— автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Преимущества использования автоматизированной формы ведения бухгалтерского учета:

а) применение вычислительной техники для сбора, регистрации и обработки информации;

б) возможность диалогового режима работы с ЭВМ;

в) возможность выдачи информации по запросу;

г) освобождение времени учетного персонала для контрольно-аналитических функций.

Источник: https://lektsia.com/6xdd06.html

Журнально-ордерная форма

Журналы-ордера – учетные регистры хронологической регистрации хозяйственных операций синтетического и в ряде случаев аналитического учета. Записи в них производятся по мере поступления первичных документов или итогами за месяц из накопительных ведомостей.

Регистрация производится по кредитовому признаку, т. е. по кредиту данного счета в корреспонденции с дебетуемыми счетами. Это достигается использованием шахматной формы журналов-ордеров.

При этом сумма хозяйственной операции записывается лишь однажды, но показываются как дебетуемый, так и кредитуемый счета.

Для удобства записей в журналах-ордерах предусмотрена типовая корреспонденция счетов. Каждый журнал-ордер ведется по одному счету или по нескольким близким по своему содержанию счетам.

Журнал-ордер открывается на месяц. В каждом из них отражаются кредитовые обороты конкретных счетов. Дебетовый же оборот этого счета найдет отражение в других журналах-ордерах.

Вспомогательные(накопительные) ведомости применяются тогда, когда необходимые данные трудно отразить непосредственно в журналах-ордерах. В этом случае на основании первичных документов показатели накапливаются в ведомостях и группируются по корреспондирующим счетам, статьям аналитического учета. Итоги из ведомостей переносятся в соответствующие журналы-ордера.

В конце месяца итоги журналов-ордеров переносятся в Главную книгу, которая открывается на год и предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам.

Сами бухгалтерские работники могут вносить соответствующие изменения, дополнения, упрощения в приведенные формы, учитывая специфику своего производства на предприятии, если это не ломает саму структуру журнально-ордерной формы учета.

Главная книга

Кредитовые обороты по счетам в разрезе дебетуемых счетов ежемесячно переносятся в Главную книгу. Кроме того, в Главную книгу переносятся итоговые обороты по дебету счетов.

После перенесения соответствующих сумм в Главную книгу проверяют, чтобы сумма всех оборотов по дебету счетов была равна сумме всех оборотов по кредиту счетов.

Если такого равенства нет, то следует искать ошибку в подсчетах оборотов или перенесении (записи) сумм из журналов-ордеров.

После соответствующей проверки выводятся сальдо по дебету и кредиту счетов.

При этом следует помнить, что активные счета счета конкретных средств) имеют сальдо по дебету, которое находится суммированием сальдо по дебету на начало месяца и оборота по дебету счета за вычетом оборота по кредиту счета.

Пассивные счета (счета источников средств) имеют сальдо по кредиту, которое находится путем суммирования сальдо по кредиту на начало месяца и оборота по кредиту за минусом оборота по дебету счета за месяц.

Кроме этого, необходимо проверить, чтобы сумма сальдо всех счетов на конец месяца по дебету была равна сумме сальдо по кредиту. Если такое равенство соблюдается, то указанные суммы сальдо по дебету или кредиту счетов (у активно-пассивных счетов и по дебету, и по кредиту) переносятся в Баланс предприятия.

Главная книга открывается на 1 год. Одному месяцу должна соответствовать одна строка в Главной книге. Одному счету в Главной книге отводят 1 разворот листа, а если этого недостаточно – 2–3 разворота.

Министерством финансов РФ составлен «Перечень типовых регистров единой журнально-ордерной формы» (Приложение 2 к письму Минфина РФ от 24 июля 1992 г. № 59), в котором регламентируется учетная работа предприятий, применяющих журналь-но-ордерную форму учета.

Журнально-ордерная форма бухгалтерского учета – это рациональная форма бухгалтерского учета, основанная на использовании накопительных регистров и шахматной схемы записи.

Ведомости, производственно-финансовые отчеты, листки-расшифровки, разработочные таблицы – вспомогательные регистры. Как правило, они применяются при необеспечении аналитических показателей в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется в них.

Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

При книжно-журнальной форме учета аналитический учет оторван от синтетического. Обычно по большинству счетов оборотные ведомости по аналитическим счетам составляют после составления Главной книги, а зачастую после составления отчетности. На практике это приводит к тому, что отчетные данные (балансы) не всегда отражают действительное наличие хозяйственных средств организаций, предприятий.

При журнально-ордерной форме бухгалтерского учета отставания аналитического учета от синтетического не может быть.

Это обусловлено тем, что в ряде журналов-ордеров синтетический учет совмещается с аналитическим, например, по счетам 66 «Расчеты по краткосрочным кредитам и займам», «Прибыли и убытки» и др.

, причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок.

Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материалов, основных средств, готовой продукции и др.

Ряд журналов-ордеров заменяют сводные группировочные книги по аналитическим счетам, на основе которых составлялось два или три мемориальных ордера.

По данным книг К-2, К-3, К-4, К-5 при книжно-журнальной форме учета составлялось три мемориальных ордера по каждому субсчету 41 «Товары».

Наличие четырех регистров по счету 41 «Товары», по содержанию мало чем отличающихся друг от друга, не упрощает учет, а, наоборот, усложняет его, создает путаницу в их применении. Вместо указанных книг пре-!усмотрен единый унифицированный журнал-ордер для всех субсчетов.

Все отчеты о движении товаров и тары, товарно-денежные отчеты и др.

в разрезе субсчетов накапливаются в едином регистре, в котором для отражения оптового, розничного, в том числе мелкого оптового оборота, а также оборота по продукции собственного производства, заготовительного оборота предусмотрены отдельные графы. На основе кредитовых оборотов по счету № 41 «Товары», отраженных в журнале-ордере, осуществляются записи в Главную книгу.

По мере совершения и оформления документами хозяйственные операции записываются в журналы-ордера. Систематическая запись в журналах – это одновременно и хронологическая запись. Ведения специальных хронологических регистров при данной форме учета не имеет смысла.

Поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов, то не составляются мемориальные ордера.

Для сверки правильности записей в журналах-ордерах общий итог по кредиту счета подсчитывают и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно. Месячные итоги журналов-ордеров записывают в Главную книгу.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету вносят в книгу из разных журналов-ордеров по корреспондирующим счетам.

Главная книга и журналы-ордера взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге – расшифровка дебетового оборота этого же счета.

Сальдо на начало следующего месяца выводится после проверки и записывается в соответствующей колонке Главной книги.

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Должны быть равны суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо.

По данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей составляются бухгалтерский баланс и другие формы отчетности.

Значительно уменьшить трудоемкость учета позволяет применение журнально-ордерной формы бухгалтерского учета.

Это достигается с помощью совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам).

Опыт применения журнально-ордерной формы учета в промышленности, агропромышленном комплексе, предприятиях Министерства торговли показал, что работники учета, которые систематически накапливают в регистрах данные первичных документов, разработали применительно к принципам этой формы график документооборота, добились ритмичности в работе аппарата, сократили сроки представления отчетности, устранили отставание аналитического учета от синтетического, а также повысили достоверность учетных и отчетных показателей.

Одним из главных требований, предъявляемых к бухгалтерскому учету, вытекающих из принципов журнально-ордерной формы учета, является своевременное поступление и обработка данных первичных документов работниками учета, что возможно при налаживании правильного документооборота. Если документы в бухгалтерию поступают неритмично, то регистры составляются с опозданием, что сводит на нет контрольные функции этой формы счетоводства.

Необходимо составлять график документооборота с учетом того, чтобы все журналы-ордера, ведомости, листки-расшифровки велись систематически, начиная с первого числа месяца.

Бухгалтерия организации, предприятия потребительской кооперации может состоять из ряда подразделений, отделов, подотделов или групп. Структура ее зависит от объема и содержания учетной работы. При журнально-ордерной форме учета очень важно правильно распределить обязанности и нагрузку между счетными работниками, с учетом равномерной занятости их в течение месяца.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Составление Главной книги

Прежде чем производить записи в Главную книгу, осуществляют взаимную сверку учетных регистров, устраняют ошибки и неувязки. Так же производят сверку всех учетных регистров. Взаимосвязь учетных регистров представлена в Инструкции по применению журнально-ордерной формы учета на предприятии.

Исправление ошибок в регистрах, обнаруженных до подведения итогов, осуществляется корректурным способом (зачеркивается неправильная сумма и подписывается правильная). Исправления оговариваются. Ошибки, обнаруженные после подведения итогов регистров до записи их в Главную книгу, исправляются также корректурным способом.

Обнаруженные ошибки после записи в Главную книгу журналов-ордеров оформляются специально составленной бухгалтерской справкой, данные которой записывают в соответствующий регистр следующего месяца.

После исправления возможных ошибок в журналах-ордерах приступают к составлению Главной книги.

Главная книга предназначена для обобщения данных текущего учета, проверки правильности произведенных записей по балансовым счетам и для составления отчетного баланса. Главная книга открывается на весь год.

Записи данных журналов-ордеров в Главную книгу следует начинать с кредитового оборота, т. е. сначала переносится итог кредитовых оборотов журнала-ордера в графу «Оборот по кредиту» в Главной книге.

Эти итоги откладываются в отчетно-вычислительной машине или счетах и по мере записи отдельных сумм в дебет соответствующих счетов, корреспондирующих с кредитом счета, отраженного в журнале-ордере, постепенно их снимают.

Это позволяет контролировать правильность записей по счетам в Главную книгу, так как сумма, отраженная по кредиту одного счета, обязательно должна соответствовать суммам, отраженным по дебету соответствующих счетов.

После окончания записей в Главной книге подсчитывают итоги по дебету каждого балансового счета. Обороты по дебету сверяются с оборотами по кредиту, т. е. сумма дебетовых оборотов по счетам должна равняться суммам кредитовых оборотов.

В случае несоответствия оборотов подсчитывают кредитовые обороты по всем журналам-ордерам, и если они совпадают с суммой оборотов по кредиту счетов, отраженных в Главной книге, значит, ошибка допущена при осуществлении записей по дебету счетов.

После сверки оборотов по дебету и кредиту счетов выводится сальдо на конец месяца. Полученные в Главной книге обороты по дебету и кредиту счетов, а также выведенные по этим счетам сальдо представляют собой оборотный баланс.

Источник: http://buhuchet-info.ru/teoriya/93-zhurnalnoordernaya-forma-.html