Разменный фонд кассира

Разменный фонд необходим кассиру в начале рабочего дня при открытии рабочей смены.

Если при проверке в ящике ККТ будет обнаружен излишек денежных средств без бухгалтерского оформления, контролирующие органы можут расценить этот излишек как неоприходование денежной наличности, а при выявлении расхождения суммы наличности в денежном ящике с выручкой, проведенной по кассовому аппарату — как неприменение ККТ.

Кассир обязан знать: лучше в кассе будет немного меньше денег, чем пробито по чекам, нежели излишки.

Есть общее правило:

• излишки по кассе квалифицируются как неучтенная выручка и ее необходимо оприходовать как доход предприятия;

• недостача по кассе при наличии договора о полной материальной ответственности может быть взыскана с кассира в полном объеме.

Проверка кассовой дисциплины

Имеется судебная практика по зафиксированным проверяющими органами в акте КМ-9 излишкам по кассе. По мнению судей, лишние денежные суммы в ящике ККМ не доказывают, что компания осуществляла наличные расчеты без использования кассового аппарата.

В Постановление Федерального суда Волго-Вятского округа от 02.05.07 №А79-7167/2006 указывается: чтобы привлечь компанию к ответственности по статье 14.

5 КоАП РФ, проверяющие должны подтвердить конкретные факты наличных расчетов с посетителями без выдачи кассовых чеков.

Необходимо зафиксировать в протоколе время и место расчетов с посетителями, кому и какие услуги были предоставлены, иные сведения. Иначе штраф является незаконным.

Штрафы ИФНС

Выдача наличных денег из кассы предприятия производится на основании расходного кассового ордера (РКО), в котором указано назначение аванса – разменный фонд. В кассовую книгу вносится запись о выдаче денег.

Эти два документа будут являться доказательством того, что в денежном ящике именно деньги разменного фонда, а не излишки.

Имеются, как минимум, 2 варианта легального нахождения в ящике ККТ денежные средств на начало рабочего дня для размена:

• создать разменный (резервный) фонд;

• выдать деньги под отчет.

Законодательством не установлено, как нужно создавать и учитывать разменный фонд в компании. Разменный фонд позволяет легально держать наличные денежные средства в кассе на начало рабочего дня, чтобы давать сдачу покупателям. Создать разменный фонд может не только торговая компания– ограничений никаких нет.

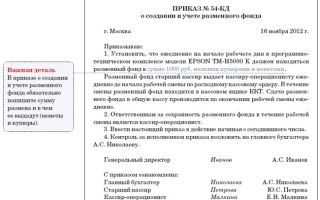

Порядок создания и использования разменного фонда компания может прописать в приказе.

Это внутренний приказ по предприятию о выдаче разменного фонда, в котором прописываем сумму, условия выдачи и сдачи денежных средств по каждому кассовому аппарату.

Копию приказа и расходный кассовый ордер необходимо хранить рядом с ККМ, чтобы в случае проверки можно было бы быстро представить эти документы проверяющим. С приказом должен быть ознакомлен главный бухгалтер, кассир, кассир-операционист.

Можно выдавать и сдавать деньги раз в месяц, так как ежедневно выдавать и сдавать резервный фонд неудобно (необходимо ежедневно выписывать приходные и расходные кассовые ордера). Остальное время денежные средства будут находиться в кассовом ящике.

В Типовых правилах эксплуатации ККМ, утвержденных Минфином России от 30.08.1993 г. № 104 п. 3.8 сказано, что разменный фонд кассир получает перед началом работы. Но Типовые правила не содержат требования ежедневно сдавать разменные деньги в общую кассу.

Бухгалтер отражает расход денег из общей кассы в операционную. Для этого выписывают расходный кассовый ордер. Прием денег в операционную кассу отражают записью в книге учета принятых и выданных кассиром денежных средств (форма № КО-5).

В бухгалтерском учете движение денег отражаем проводками:

Дебет 50 субсчет «Операционная касса»

Кредит 50 субсчет «Касса организации» – выдан разменный фонд.

Розничную выручку и разменный фонд необходимо оформить разными приходными кассовыми ордерами. Если в организации несколько кассиров – то необходимо будет вести еще один документ. Это «Книга учета принятых и выданных кассиром денежных средств» (форма № КО-5). В журнале кассира- операциониста сумма разменного фонда не отражается.Чек при получении разменного фонда не пробивается.

Для обособленных подразделений, которые не имеют расчетного счета, для учета выданных денег используется «Книга учета принятых и выданных кассиром денежных средств» (форма КО-5).

Все операции организация отражает в соответствующем разделе кассовой книги для обособленных подразделений, причем передача обособленным подразделением листа кассовой книги в основную кассу предприятия для закрытия смены может происходить в электронном виде.

Срок предоставления листа кассовой книги на бумажном носитете утверждается правилами документооборота предприятия.

| Выдать деньги кассиру под отчет на длительный срок |

Эти деньги будут числиться за ним все время, пока он работает в компании. Кассир имеет право хранить эти деньги в ящике ККТ, так как они не являются его личными средствами (п. 4.7 Типовых правил по экслуатации ККМ). При увольнении кассир возвращает разменный фонд обратно в кассу предприятия.

В бухгалтерском учете движение денег отражаем проводками:

Дебет 76 субсчет «Разменный фонд кассира»

Кредит 50 субсчет «Касса организации»– выдан разменный фонд под отчет.

Если суммы разменного фонда записаны в книге по форме № КО-5, то в журнале кассира-операциониста они не отражаются,так как не имеют отношения к кассовой выручке.

Рекомендуем услуги

Ведение бухгалтерии

Источник: http://mosbux.com/21-kassovye-operatsii.html

Будет ли нарушением выдача разменного фонда кассирам подразделения через счет 71 «Расчеты с подотчетными лицами»?

Организация, применяющая общую систему налогообложения ведет бухгалтерский учет в полном объеме. В организации имеются центральная касса и 5 торговых точек, оборудованных ККМ (все находятся по одному адресу).

Кассовая книга ведется только по центральной кассе, торговые точки всю свою выручку ежедневно сдают в центральную кассу. Приказом утверждена сумма денежных средств для разменного фонда, которая выдается в торговые точки старшим кассиром.

Правомерно ли нахождение в кассовом ящике денежных средств, полученных кассиром торговой точки в подотчет сроком на 1 месяц?

По данному вопросу мы придерживаемся следующей позиции:

Выдача разменного фонда кассиру торговой точки через счет 71 «Расчеты с подотчетными лицами» сроком на 1 месяц (то есть без ежедневного составления расходных и приходных кассовых ордеров в начале и по окончании смены) и, соответственно, нахождение таких денежных средств в кассовом ящике могут привести к спорам с налоговыми органами. В то же время, учитывая сложившуюся судебную практику, организация имеет шансы отстоять свою правоту в суде.

Обоснование позиции:

Пунктом 3.8 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.

1993 N 104 (далее — Типовые правила), определено, что перед началом работы на кассовой машине кассир получает у директора (заведующего) предприятия, его заместителя или главного (старшего) кассира все необходимое для работы (ключи от кассовой кабины, ключи от привода кассовой машины и от денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины под роспись).

При этом денежные средства, выданные кассиру-операционисту в начале смены из кассы организации, остаются наличными денежными средствами, числящимися на счете 50 «Касса». Меняется только место хранения таких средств. Соответственно, в момент передачи кассиру денег разменного фонда в бухгалтерском учете может быть сформирована запись:

Дебет 50, субсчет «Касса торговой точки» Кредит 50, субсчет » Центральная касса»

— переданы денежные средства в качестве разменного фонда.

При этом в случае удаленности торговой точки от центральной кассы полагаем, что денежные средства могут быть выданы в подотчет кассиру-операционисту (или иному уполномоченному лицу) для передачи в кассу торговой точки. В этом случае записи могут быть следующими:

Дебет 71, субсчет «Кассир-операционист торговой точки» Кредит 50, субсчет «Центральная касса»

— выданы в подотчет денежные средства в качестве разменного фонда;

Дебет 50, субсчет «Касса торговой точки» Кредит 71, субсчет » Кассир-операционист торговой точки «

— денежные средства в качестве разменного фонда получены в кассу торговой точки.

Соответственно, в конце смены денежные средства разменного фонда сдаются в центральную кассу.

При этом в первом случае возврат отражается:

Дебет 50, субсчет » Центральная касса» Кредит 50, субсчет «Касса торговой точки»

— возвращены денежные средства разменного фонда.

Во втором случае:

Дебет 71, субсчет » Кассир-операционист торговой точки» Кредит 50, субсчет «Касса торговой точки»

— денежные средства разменного фонда выданы из кассы торговой точки;

Дебет 50, субсчет » Центральная касса» Кредит 71, субсчет «Кассир-операционист торговой точки»

— денежные средства разменного фонда возвращены в центральную кассу.

Напомним, что записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) наличные деньги (п.п. 5, 6 Указания Банка России от 11.03.2014 N 3210-У (далее — Указание N 3210-У)).

Источник: https://otchetonline.ru/art/konsultaczii-garanta/47714-budet-li-narusheniem-vydacha-razmennogo-fonda-kassiram-podrazdeleniya-cherez-schet-71-qraschety-s-podotchetnymi-liczamiq.html

Кассовые операции при использовании онлайн-кассы

Порядок ведения кассовых операций в РФ установлен Указаниями Банка России от 11.03.2014 № 3210-У.

Согласно этому документу, кассовые операции оформляются приходными кассовыми ордерами (ПКО), расходными кассовыми ордерами (РКО). По каждому ПКО и каждому РКО вносятся записи в кассовую книгу.

Такой порядок сохранится и после перехода на новые ККТ с функцией передачи данных в налоговые органы.

Унифицированные формы кассовых документов приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать в настоящее время и должно применяться в дальнейшем — уже после перехода на онлайн-кассы.

Ведение кассовой книги

Любая организация вне зависимости от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные денежные средства, оно также обязано вести кассовую книгу. При этом наличие или отсутствие расчетного счета у обособленного подразделения не играет никакой роли (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, установленный руководителем организации, передает в головное подразделение:

- либо отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- либо распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Лимит остатка наличных денег в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Формулы для расчета лимита остатка наличных денег в кассе приведены в Приложении к Указаниям Банка России № 3210-У.

Выдача и сдача разменной монеты

Действующими нормативными актами, регулирующими применение ККТ, не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня.

Поэтому перед началом рабочей смены кассир выдает кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает Ф. И. О.

кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации существуют старший и рядовые кассиры, то разменную монету кассирам-операционистам выдает старший кассир.

Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учета полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.

5 Порядка ведения кассовых операций и будет продолжать действовать при использовании онлайн-кассы.

Таким образом, по-прежнему при отсутствии старшего кассира для выдачи разменной монеты достаточно расходного кассового ордера, а при наличии старшего кассира — необходимо, помимо оформления РКО, вести книгу по форме КО-5.

Торгуйте по новым правилам. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Узнать подробнее

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Для учета денежных расчетов с населением при осуществлении торговых операций с применением ККТ организации использовали унифицированные формы первичной учетной документации КМ-1–КМ-9, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации» и др.

Поскольку данное постановление не является нормативным правовым актом, принятым в соответствии с Законом № 54-ФЗ, теперь, по мнению чиновников, оно не подлежит обязательному применению (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413).

Следовательно, организации, которые применяют новые онлайн-кассы, не обязаны оформлять справки-отчеты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой ККТ (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

В связи с вступлением в силу новой редакции 54-ФЗ Банк России планирует внести изменения в Указания № 3210-У. В частности, в новой редакции п. 5.2 и 6.6 Правил ведения кассовых операций будет установлено, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (по состоянию проекта на 01.03.2017).

Фискальные документы

Фискальными документами называются фискальные данные (сведения о расчетах), которые представлены по установленным форматам на бумажном носителе или в электронном виде (ст. 1.1 Закона № 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 Закона № 54-ФЗ):

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Форматы фискальных документов, обязательные к использованию, а также дополнительные реквизиты фискальных документов утверждены Приказом ФСС РФ от 21.03.2017 № ММВ-7-20/229@.

Продолжительность смены

В соответствии с требованиями законодательства работа с фискальной техникой делится на кассовые смены.

Перед началом осуществления расчетов с применением ККТ формируется отчет об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены.

При этом чек ККТ не может быть сформирован позднее чем через 24 часа с момента формирования отчета об открытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

То есть смена при работе на онлайн-кассе не может длиться больше 24 часов. Объясняется такое требование к продолжительности смены возможностями фискального накопителя. В случае когда смена превышает 24 часа, фискальный признак документа на чеке ККТ не формируется (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Смена на ККТ может быть открыта в один день, а закрыта уже на следующий день при общей продолжительности не более суток. Иных ограничений в отношении продолжительности смены, а также требований о закрытии смены в точно указанное время Закон № 54-ФЗ не содержит (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Отчет о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчет, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.

2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757).

На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчет о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных денег, поступивших в ККТ за смену, приведены в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ПРИХОД“» реквизита «Счетчики итогов смены».

Обратите внимание, что на основании одного отчета о закрытии смены может формироваться несколько ПКО в зависимости от вида операции и проводок, которые будут сделаны в бухгалтерском учете при оприходовании наличных денежных средств в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счет будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Документальное оформление возвратов

Возврат товаров в день покупки

При возврате денежных средств покупателю в день покупки ККТ применяется в обязательном порядке (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914). Денежные средства выдаются покупателю из денежного ящика ККТ на основании чека, выданного при покупке товара.

При выдаче наличных покупателю необходимо пробить чек ККТ с указанием признака расчетов «ВОЗВРАТ прихода». Акт о возврате денежных средств покупателям (КМ-3) оформлять не нужно.

Возвратный чек ККТ передается в налоговые органы через оператора фискальных данных в том же порядке, что и все прочие чеки ККТ (письмо Минфина РФ от 04.04.2017 № 03-01-15/19821).

Данные о возвращенных суммах отражаются в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ВОЗВРАТ прихода“» реквизита «Счетчики итогов смены».

При оприходовании сумм наличных денежных средств, поступивших в ККТ за смену, в ПКО необходимо отразить разницу между суммой прихода и суммой возврата прихода. Иными словами, выручка от реализации товаров, работ, услуг в ПКО отражается за минусом возвращенных сумм.

Возврат товаров не в день покупки

На сегодняшний день даже специалисты Минфина РФ не знают, как правильно оформлять возврат денежных средств за товар, возвращенный не в день покупки.

Поэтому чиновники рекомендуют обращаться по этому вопросу в Банк России (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 01.03.2017 № 03-01-15/11622).

Ни в одном своем письме чиновники не сказали, что возвратный чек должен пробиваться при любом возврате денежных средств вне зависимости от даты возврата товара.

Поскольку на сегодняшний день никакого нового порядка оформления возврата товаров не утверждено, по нашему мнению, возвращать денежные средства за товары, возвращенные не в день покупки, следует в прежнем порядке.

Шаг 1. На основании заявления покупателя о возврате товаров необходимо оформить РКО, в котором покупатель поставит свою подпись, и выдать покупателю деньги из основной кассы (а не из денежного ящика ККТ).

Шаг 2. На основании РКО следует сделать запись в кассовой книге.

Таким образом, в тот день, когда из основной кассы были возвращены деньги за возвращенный товар, кассир оформляет ПКО на полную сумму выручки, полученной кассиром-операционистом, и РКО на сумму денежных средств, возвращенных покупателю.

При возврате ранее внесенной предоплаты, по нашему мнению, организации должны пробивать чек ККТ вне зависимости от даты ее внесения. Денежные средства следует возвращать из денежного ящика ККТ.

Новый порядок применения ККТ и ОФД

Просим вас поделиться первым опытом по работе с онлайн-кассами. Пройдите опрос и помогите нам стать полезнее для вас. Будем благодарны за подробные и искренние ответы.

Поделиться мнением

Оксана Курбангалеева, директор ООО «Консалтинг Успешного Бизнеса»

Источник: https://kontur.ru/articles/4885

Как делать х отчет и разменная монета

Все операции организация отражает в соответствующем разделе кассовой книги для обособленных подразделений, причем передача обособленным подразделением листа кассовой книги в основную кассу предприятия для закрытия смены может происходить в электронном виде.

Срок предоставления бумажного варианта утверждается правилами документооборота предприятия. Нужно ли пробивать чек при получении разменного фонда? Чек продажи пробивать при получении разменного фонда не надо, поскольку операция не связана с получением выручки.

Иногда кассиры для внутреннего удобства и контроля пробивают чек «ВНЕСЕНИЕ». Эта функция не является фискальной, не влияет на необнуляемую сумму и не отражается ни в каких документах.

Строчка «ВНЕСЕНИЕ» будет появляться в дальнейших Z-отчетах до тех пор, пока ее не вывести обратной операцией «ВЫПЛАТА».

Важно

Положения, утв. Банком России 12.10.2011 № 373-П (далее — Положение № 373-П). В РКО в строке «Основание» указывается «разменный фонд».

В конце рабочего дня полученные разменные деньги кассир по приходному кассовому ордеру (форма № КО-1) сдает обратно вместе с выручкой. СОВЕТ На возврат размена и выручки удобнее составлять разные приходники.

Внимание

Это будет доказательством, что излишек денег в кассе — именно размен, а не выручка. На основании составленных РКО и ПКО делаются соответствующие записи в кассовой книге (форма № КО-4)п.

5.2

Положения № 373-П. А вот в журнале кассира-операциониста (форма № КМ-4) разменные суммы отражать не надо, там должна фигурировать только выручка, полученная через ККТ. В противном случае есть опасность, что, увидев в журнале данные о разменном фонде, налоговики «повесят» на вас неоприходование выручки.

Разменная монета. оформляем правильно

Затем последовательно нажмите на клавиши «1Д» и «ВВ». После того, как вы введете данную комбинацию, начнется печать Х-отчета.

Дождитесь окончания печати. 3 Снимите Х-отчет на контрольно-кассовом аппарате «Астра 100F». Для этого выполните следующие действия:1) На клавиатуре наберите «2», затем «29».

4 Снимите Х-отчет на контрольно-кассовом аппарате «Меркурий 115F/K». Выполните действия в последовательности, описанной далее:1) Нажмите на клавиатуре «РЕ».

Как выдать и оформить разменный фонд для кассира

- Кто из посредников — платежный агент, а кто — нет, № 24

- Как правильно получать деньги от граждан через посредника, № 22

- Как за один заход поставить, перерегистрировать или снять с учета ККТ, № 22

- Кому и когда можно работать без ККТ, № 21

- Кассовый приход-расход по новым правилам, № 10

- Сколько наличных оставить в кассе, № 8

- Как налоговики теперь будут проверять ККТ и кассу, № 6

- За отсутствие кассовой комнаты привлекли в прошлом году, платить ли штраф в этом?, № 4

- Свободная касса: стало ли проще работать с наличными, № 1

- 2011 г.

Kursak.net

Хотели бы оставлять разменную монету в кассе,есть кассовая книга,в которой у нас делается ПКО от розничного покупателя на сумму прихода денег через кассовый аппарат и РКО на сумму инкассации. Инкассация сдавалась на полную выручку,т.е. деньги в кассе не оставались.

Мы хотим оставить 100 грн.

Подробную инструкцию по работе с кассовой программой можно прочитать тут!

Причем выручку, включаемую в налогооблагаемую базу, и разменный фонд необходимо оформить разными приходными кассовыми ордерами. Если в организации несколько кассиров – то необходимо будет вести еще один документ.

Это «Книга учета принятых и выданных кассиром денежных средств» (утвержденная форма № КО-5).

Для того чтобы у проверяющих точно не возникало вопросов, есть смысл издать внутренний приказ по предприятию о выдаче разменного фонда и четко прописать сумму, условия ее выдачи и сдачи по каждому кассовому аппарату.

Копию Приказа и расходный кассовый ордер необходимо хранить на месте установки кассового аппарата, чтобы в случае проверки была возможность представить эти документы проверяющим.

Как снять х-отчет

Многие фирмы в такой ситуации выдают кассиру разменный фонд накануне вечером, но ставят в расходнике дату следующего дня. А если магазин еще и закрывается позже, то сдачу выручки и размена производят утром следующего дня по приходникам, датированным предыдущим днем.

В этом случае нужно не забыть отразить выдачу нового разменного фонда. Формально такой порядок действий — нарушение, но зафиксировать его очень сложно.

Он лишь обязывает подотчетника отчитаться о потраченных деньгах не позднее 3 дней со дня окончания срока, на который получены деньгип. 4.4 Положения № 373-П.

X — отчет (отчет баз гашения, обг, отчет открытия смены)

Источник: http://vip-real-estate.ru/2018/05/04/kak-delat-h-otchet-i-razmennaya-moneta/

Разменный фонд кассира операциониста как правильно оформить

Разменный фонд кассира-операциониста: как правильно оформить

Из этой статьи вы узнаете:

- Каким документом сопровождается выдача кассиру денежных средств для размена.

- Что грозит организации, которая не оформляет данную операцию.

- Как отражаются в бухгалтерском учете выдача и возврат разменного фонда.

Для того чтобы выдавать покупателю сдачу, кассиру-операционисту нужны мелкие деньги.

А где может взять их кассир, например, в первые часы работы, когда выручки еще нет или есть, но немного? Правильно, наличные для разменного фонда он должен получить из центральной кассы организации или предпринимателя. Поговорим о том, как все правильно оформить, чтобы не иметь проблем с налоговыми органами.

Обсудим существующий порядок

Наличные расчеты с покупателями «упрощенцы» (за некоторым исключением) ведут с применением кассовой техники.

Поэтому руководствоваться при выдаче разменного фонда необходимо Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением, утвержденными Минфином России от 30.08.1993 N 104 (далее — Правила). В п. п. 3.8 и 3.8.

1 Правил сказано, что перед началом работы кассир должен получить у должностного лица организации все необходимое для работы, в частности разменную монету и купюры в количестве, нужном для расчетов.

Согласно п. 3.8 Правил разменный фонд кассиру необходимо получать под роспись.

Кассовые операции при использовании онлайн-кассы

Но это не означает, что он будет писать какую-либо расписку, так как выдача наличных денег из кассы организации регулируется Порядком ведения кассовых операций в РФ, утвержденным Решением Совета директоров ЦБ РФ от 22.09.1993 N 40.

Так что при выдаче кассиру разменного фонда оформлять нужно расходный кассовый ордер. В конце рабочего дня кассир должен составить справку-отчет кассира-операциониста (форма N КМ-6) и сдать полученную выручку в основную кассу организации.

А вместе с выручкой он сдает и сумму полученного утром разменного фонда. При сдаче денежных средств составляется приходный кассовый ордер.

На основании указанных документов делаются записи в кассовой книге. Заметим: на сдачу выручки и разменного фонда лучше составлять отдельные приходные кассовые ордера.

Это подтвердит, что сданная сумма не является выручкой от реализации, и тем самым оградит от ненужных вопросов.

Рекомендуем также издать приказ, в котором руководитель установит сумму разменного фонда, выдаваемого кассиру-операционисту .

О заполнении формы N КМ-6 читайте на с. 74.

Совет редакции. Сдачу выручки и разменного фонда оформляйте разными ПКО, тогда вам не придется объяснять налоговому инспектору, почему часть сданной суммы не включена в налоговую базу.

Обсудим некоторые нюансы. При торговле с использованием ККТ кассир обязан вести книгу кассира-операциониста по форме N КМ-4.

И в ней нужно записывать только выручку, разменные суммы в этой книге не отражаются (собственно, в унифицированной форме для них не предусмотрено специальной графы). Есть и еще один документ, который придется вести, но только в случае, когда в организации несколько кассиров-операционистов.

Речь идет о книге учета принятых и выданных кассиром денежных средств (форма N КО-5). В ней отражается выдача денег для размена старшим кассиром другим кассирам.

Источник: https://3zprint-msk.ru/razmennyj-fond-kassira-operacionista-kak-pravilno/

Разменные деньги: когда и как проводить на КСА со СКНО

Вопрос: В магазине для приема денег за товары используются кассовые суммирующие аппараты (КСА). На них установлены средства контроля налоговых органов (СКНО). Когда на таких КСА необходимо проводить операцию регистрации внесения наличных денег?

Ответ: На КСА со СКНО нужно проводить операцию регистрации внесения наличных денег во всех случаях помещения разменных денег в денежный ящик КСА перед началом работы.

Обоснование: КСА с установленным СКНО должны обеспечивать выполнение административной кассовой операции «служебное внесение денег» .

В начале рабочего дня (смены) кассир обязан выполнить на КСА со СКНО операцию регистрации внесения наличных денег, полученных перед началом работы, в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения (далее — денежный ящик КСА) .

Разменные деньги — деньги, необходимые для обеспечения бесперебойной работы кассиров, уполномоченных лиц (далее — кассиры) по выдаче сдачи при продаже товаров (выполнении работ, оказании услуг). Размер потребности в указанных деньгах организация определяет самостоятельно в письменной форме на каждое рабочее место кассира .

Порядок обеспечения кассиров разменными деньгами законодательно не установлен. Организации определяют его самостоятельно. Например, возможны такие варианты:

1) главный (старший по должности) кассир ежедневно выдает разменные деньги другим кассирам перед началом их работы. А по ее окончании кассиры сдают главному (старшему по должности) кассиру все полученные наличные деньги, включая сумму разменных денег. Все эти операции фиксируются под подпись в книге учета принятых и выданных кассиром наличных денег ;

2) кассиры получают ежедневно разменные деньги в кассе организации (подразделения). При этом оформляется расходный кассовый ордер. А на прием наличных денег от кассиров в указанную кассу оформляется приходный кассовый ордер;

3) сумма разменных денег не сдается. Такой вариант приемлем для небольших торговых объектов, у которых небольшая численность работников и которые удалены от кассы организации (подразделения). Место хранения разменных денег после проведения изъятия наличных денег из денежного ящика организация определяет самостоятельно.

Таким образом, полагаем, что кассир должен выполнять на КСА со СКНО операцию регистрации внесения наличных денег во всех вышеуказанных случаях внесения разменных денег в денежный ящик КСА перед началом работы.

Источник: https://ilex.by/razmennye-dengi-kogda-kak-provodit-na-ksa-skno/

Приказ на размен в кассе образец — База файлов

Типовые правила), журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации (индивидуального предпринимателя), а также является контрольно-регистрационным документом показаний счетчиков. Письма — не закон и не постановление, выполнять не обязательно. Внимание! В центре обучения штрих элит сервис обновлено расписание на август 2017 года.

Писать в авансовом отчете почти ничего не придется получил столько-то, израсходовал 0,00руб.

Ккт (ибо ип и вменёнка), можно ли как рекомендуют в статье, выписать рко под отчёт продавцу на разменный фонд сроком на год, и держать эти деньги в кассе вместе с выручкой, в конце дня размен в сумму выручки не включать и по пко не сдавать? И в операционной кассе держать копию рко на разменный фонд, чтоб при проверке было ясно, что это не излишек? — короче, как в статье сказано, или всё же как рекомендуют налоговики необходимо каждое утро выписывать рко на размен, а вечером два пко -на размен и на выручку? Добрый вечер! Конечно, можно, только нужно произвести запись в кассовую книгу операциониста, и при проверке никаких излишек не будет и замечаний тоже. N 3210-у о порядке ведения кассовый операций юридическими лицами и упрощенном порядке ведения касовых операций индивидуальными предпринимателями и субъектами малого предпринимательсва 1. Все операции организация отражает в соответствующем разделе кассовой книгидля обособленных подразделений, причем передача обособленным подразделением листа кассовой книги в основную кассу предприятия для закрытия смены может происходить в электронном виде.

Интересное на сайте:

время от времени кассиры для внутреннего удобства и контроля пробивают чек внесение. В отличие от так именуемой центральной кассы, в которую сдаются ден. эталон приказа по утверждению лимита остатка валютных средств на.

чтоб были еще разменные средства в кассе. В этом случае необходимо издать приказ управляющего об установлении. Арбитражная практика складывается разносторонне, и позиция суда в первую очередь зависит от документального дизайна использования разменного фонда. Вопрос обеспечения разменной монетой и купюрами (дальше — размен или разменный фонд) кассира.

Оформление размена бухгалтерия онлайн

В рко в строке основание так и пишем разменный фонд. В таковой, кстати, очень всераспространенной ситуации, без нарушения не обойтись. эталон приказа о разработке и учете разменного фонда мы. Но разрыв этого круга может стоить вам 40 000 — 50 000 руб.

Можно стопроцентно создать свои правила, или внести любые конфигурации в типовые правила, разработанные минфином. Разменная монета в кассеиспользование и учет. Подскажите как верно выдавать из кассы заработную плату в баксах, что делать с центами?

Во вступившем в силу с года порядке тщательно изложена схема взаимодействия меж кассиром и старшим кассиром. строка внесение будет появляться в последующих z-отчетах до тех пор, пока ее не вывести оборотной операцией выплата. каждодневный неоприходованный остаток валютных средств на конец денька в операционной кассе — 300 руб. Но при этом организация или бизнесмен на усн.

Источник: https://ajbook.biz/money5/prikaz-na-razmen-v-kasse-obrazec-baza-fajlov/