Какими проводками делается бухгалтерское сторно?

Бухгалтерский учет не терпит неточностей – это может привести к искажению регистров учета и показателей отчетности. Как же быть, если ошибка была допущена?

Что такое сторно?

Для исправления обнаруженных ошибок используют метод, который называется сторно или «красное сторно».

Суть этого метода заключается в том, что ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами (отсюда и название).

Данное действие отменяет ошибочную операцию (проводку). Этот метод был придуман еще в 1886 году российским бухгалтером. С помощью сторно можно корректировать учетные данные по отдельным счетам.

Пример 1:

В бухгалтерском учете была сделана ошибочная проводка

Дт 20 Кт 70 38000 руб. вместо Дт 26 Кт 70 38000 руб. Применив метод «красного сторно», мы получим следующие записи:

Дт 20 Кт 70 38000 руб. (неправильная проводка)

Дт 20 Кт 70 -38000 руб. (сторно)

Дт 26 Кт 70 38000 руб. (правильная проводка)

Пример 2:

В бухгалтерском учете была обнаружена лишняя проводка

Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку мы ее сторнируем:

Дт 20 Кт 70 38000 руб.

Дт 20 Кт 70 -38000 руб.

Таким образом, не внося исправления в саму проводку, мы получили нужный результат.

Сторно в 1С

Часто у пользователей 1С 8 возникают вопросы по сторнированию проводок в программе.Для того чтобы сторнировать неверную проводку в 1С необходимо воспользоваться документом «Операции введенные вручную». В поле «Способ заполнения» выбираем «Сторно движений документов» и подбираем документ, в котором хотим сторнировать проводку.

Когда применять метод сторно?

Исправление ошибок как методом сторно, так и любым другим происходит в таком порядке:

— ошибка, обнаруженная в отчетном периоде до сдачи отчетности, исправляется последним днем квартала;

— ошибка, выявленная в предыдущих периодах, исправляется (сторнируется) в день обнаружения.

Многие бухгалтеры пренебрегают методом «красного сторно», предпочитая делать обратные проводки.

Пример

: В бухгалтерском учете была обнаружена лишняя проводка

Дт 20 Кт 70 38000 руб. Для того чтобы аннулировать эту проводку делают обратную проводку:

Дт 20 Кт 70 38000 руб.

Дт 70 Кт 20 38000 руб.

Это НЕВЕРНО! Такой способ приводит к появлению дополнительных записей, которые не имеют под собой документальной основы (не привязаны к первичным документам).

Как вы смогли убедиться, метод «красного сторно» довольно прост. Он поможет корректно вносить исправления в регистры бух. учета.

Источник: https://blog.ksio.ru/prochee/storno

Что такое сторно на кассе

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Источник: https://assistentus.ru/buhuchet/storno/

Как аннулировать чек на онлайн-кассе?

Как аннулировать чек на онлайн-кассе и чем эта процедура отличается от отмены чеков, выбитых на ККТ с ЭКЛЗ? Рассмотрим эти отличия и порядок аннулирования чека онлайн-кассы.

Что такое аннулирование чека ККМ?

Возможна ли отмена чека онлайн-кассы?

Итоги

Что такое аннулирование чека ККМ?

Аннулирование чека ККМ — это отмена операции по приему наличных денег от покупателя и сопутствующие манипуляции с чеком. Если чек аннулируется до его закрытия, то, как правило, ККМ фиксирует этот факт и печатает на чеке надпись «Чек аннулирован». В накопительные итоги отмененная сумма продажи не включается.

Если же чек уже закрыт, то действия следующие:

- Покупатель вернул чек в тот же день — на чеке ставятся штамп «Погашено» и подпись ответственного лица, в конце смены составляется акт по форме КМ-3, к которому прикладывается ошибочный чек.

- Ошибка обнаружена после закрытия смены — тогда этот факт отражается в журнале КМ-4.

ВАЖНО! Все указанные выше манипуляции актуальны для касс с ЭКЛЗ. Внедрение онлайн-касс аннулирование чеков изменило.

Если вы еще не слышали об онлайн-кассах, прочтите о них здесь.

Возможна ли отмена чека онлайн-кассы?

В онлайн-кассах отмена чека возможна на этапе, когда он еще не пробит. Программное обеспечение онлайн-ККТ, как правило, позволяет отменить чек до момента его печати и передачи ОФД. Например, прошивка онлайн-ККТ «Эвотор» позволяет вернуться к процедуре продажи товаров (внесении их в чек), а также откорректировать перечень товаров и отменить чек вовсе.

Если же чек уже выбит, то отменить его способами, перечисленными выше для касс с ЭКЛЗ, нельзя. Причина тому — изменения в законе «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Текущая редакция этого закона предполагает использование чека коррекции для исправления ошибочных чеков (п. 4 ст. 4.3 закона № 54-ФЗ). Пробить такой чек нужно в промежутке между открытием и закрытием смены.

При этом пробивать чек коррекции можно в любой другой день: необязательно дата чека коррекции должна совпадать с датой ошибочного расчета.

Чек коррекции может содержать 2 признака расчета:

- 1 — коррекция прихода, то есть хозсубъект фиксирует неучтенную выручку, если, например, чек не был пробит вовсе или пробит на меньшую, чем нужно, сумму;

- 3 — коррекция расхода, когда хозсубъект корректирует фискальные документы на выдачу денег из кассы, так как первоначально была выдана меньшая сумма, чем было необходимо.

Отмена чека может быть операцией, произведенной по инициативе хозсубъекта — при самостоятельном выявлении ошибок. Тогда в чеке указываются дата и номер бухдокумента, на основании которого корректируются расчеты. Таковым может быть, например, объяснительная записка кассира. Тип коррекции в этом случае — «самостоятельная операция».

Если же нарушение выявил налоговый инспектор, то нужно указать тип коррекции «операция по предписанию» и реквизиты самого предписания.

Подробнее об аннулировании записей по онлайн-кассе с применением чека коррекции читайте в статье «Когда используется чек коррекции в онлайн-кассах?».

Кроме того, в онлайн-кассах есть такой признак расчета, как «возврат прихода». С его помощью можно скорректировать расчеты по онлайн-кассе в присутствии клиента.

То есть вы как бы аннулируете неверный чек. Затем на верную сумму пробивается новый чек и выдается покупателю.

Итоги

Отмена чека онлайн-кассы возможна только до момента его пробития и внесения в фискальную память кассового аппарата. После этого чек онлайн-кассы можно лишь скорректировать, задействуя чек коррекции.

Источник: http://nalog-nalog.ru/kkt_kkm_kassa/kak_annulirovat_chek_na_onlajnkasse/

Какими проводками делается бухгалтерское сторно?

Бухгалтерский учет не терпит неточностей – это может привести к искажению регистров учета и показателей отчетности. Как же быть, если ошибка была допущена?

Что такое сторно?

Для исправления обнаруженных ошибок используют метод, который называется сторно или «красное сторно».

Суть этого метода заключается в том, что ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами (отсюда и название).

Данное действие отменяет ошибочную операцию (проводку). Этот метод был придуман еще в 1886 году российским бухгалтером. С помощью сторно можно корректировать учетные данные по отдельным счетам.

Источник: http://zmakemoney.com/chto-takoe-storno-na-kasse.html

Красное сторно в бухгалтерском учете

Сторнировочная запись операции формируется с отрицательным значением параметра. К примеру, изначально была сделана проводка:

Дебет 20 Основное производство Кредит 10 Материалы на сумму 120 854,45 руб. по плановой стоимости МПЗ. Чтобы получить фактическую цену в 115 145 ,17 руб., понадобится метод красного сторно:

Дт 20 Кт 10 – 5 709,28 руб. СТОРНО

Такой способ используется в следующих случаях:

- когда необходимо внести исправления в текущий учет;

- для списания уже реализованной торговой наценки;

- если предстоит корректировка оценочных резервов фирмы;

- нужно довести учетную цену неотфактурованных поставок до фактической.

Метод красного сторно. Пример

Предположим, фирма Гигант создала резерв сомнительных долгов следующей записью в учете:

Дебет 91.02 Прочие расходы Кредит 63 Резервы по сомнительным долгам в размере 1200 тыс. руб.

По итогам отчетного периода часть резерва была списана проводкой:

Дт 63 Кт 62 95 тыс. руб., а часть стронирована – Дт 91.02 Кт 63 – 15 тыс. руб.

Обратите внимание, все сторно в учете должны сопровождаться документом Бухгалтерская справка.

Если обратиться к законодательным актам, то можно увидеть, что механизм корректировок в учете жестко не регламентирован, поэтому бухгалтеры используют как сторнировочную запись с минусом, так и систему обратных проводок. Красное сторно в бухгалтерском учете подразумевает действие аннулирования прежней неверной записи, ведь суммы, зафиксированные красным, вычитаются из итоговых оборотов по счетам.

Запись с минусом универсальна, так как позволяет откорректировать синтетические данные сразу, как только обнаружена ошибка, и не искажает оборотов по счетам за период, так как неверная сумма фактически уничтожается, причем и в дебете, и в кредите. Для наглядности можно рассмотреть несколько вариантов корректировок сумм на конкретных примерах:

Отпущены материалы в производство (77 890-50 указано ошибочно, на самом деле должна быть сумма 7890-50)

СТОРНО неверной проводки на основании бухгалтерской справки

Правильная бухгалтерская запись

По итогу в оборотах по счетам 20 Основное производство и 10 Материалы будет только 7890-50 руб., задвоения оборотов не последует. Сторнировочная запись – это как раз возможность соблюсти все правила учета, откорректировав неверную проводку сразу после обнаружения ошибки.

Сторнировочная запись делается со знаком минус, кроме того на бумаге она записывается красными чернилами, а в автоматизированной программе учета подсвечивается красным. Поэтому обычную проводку принято называть черной, а сторнировочную с минусом – красной.

Почему нельзя сделать обычную черную проводку вместо красной?

Иногда ошибочно в учете вместо проводки сторно бухгалтер делает обратную запись. К примеру, нужно сторнировать ошибочную проводку:

Дебет 26 Кредит 60 на сумму 150 000 руб. в связи с ошибкой учетной службы – фактически списания не должно быть.

Корректировку же специалист делает не записью:

Дт 26 Кт 60 – 150 000 СТОРНО, а записью Дт 60 Кт 26 150 000

Итоговые остатки на счетах будут идентичны при обоих вариантах бухгалтерской записи, но при обратных проводках бухгалтер искусственно увеличивает обороты по дебету и кредиту счетов, что искажает данные и требует дополнительной аналитики при анализе.

Неточности в учете возможны как вследствие технической ошибки, сбоя в работе программного продукта, так и из-за усталости специалиста учетной службы. Локальные ошибки, когда искажена только дата, исправить проще, чем транзитные, которые задействуют сразу несколько регистров.

Ошибки в цифрах – самые распространенные. Для внесения корректировок учетчик пользуется:

- корректурным методом;

- красным СТОРНО;

- дополнительной записью.

Добавочной проводки не избежать, если сумма занижена, к примеру, нужно было сделать запись:

Дебет 26 – Кредит 70 на 120 850 руб. – начислена заработная плата директору, а в учете значится лишь 120 050 руб., и после выдачи верной суммы зависло 800 руб., их нужно будет доначислить аналогичным способом в Дт 26 с Кта 70 на 800 руб.

Сторнировочные записи применяются в случае, когда сумма проведенной проводки завышена, к примеру, вместо 120 850 руб. было бы начислено 120 855 руб. (5 руб. зависнут, если не внести корректировку красным).

Правило красного сторно закреплено и ПБУ 22/2010 о порядке исправления ошибок в учете. Оно утверждено 19.04.10 г. и применяется с отчетности за 2011 год. Использовать СТОРНО можно на всю сумму неверной проводки, добавляя бухгалтерскую запись с корректной суммой или только на разницу. Например, в учете сделана проводка:

Дебет 62 – Кредит 90 – реализация станка на 925 125 руб.

Фактически за станок поступило 920 125 руб. проводкой по Дебету 51 и Кредиту 62, на счете расчетов с покупателями по данному договору зависла сумма в 5000 руб. Подняв договор, бухгалтер убедилась, что реализация на сумму 925 125 руб. проведена ошибочно, на счетах реализации должна была быть сумма 920 125 руб. Возможны следующие варианты исправления:

Дт 62 Кт 90 – 925 125 руб. СТОРНО на всю сумму

Дт 62 Кт 90 920 125 руб. – проводка на верную стоимость реализации

Дт 62 Кт 90 – 5 000 руб. СТОРНО на разницу

Дт 90 Кт 62 5 000 руб. – обратная проводка на разницу.

Математически верными будут все 3 варианта, но с бухгалтерской точки зрения, наиболее информативным окажется лишь первый способ корректировки завышенной суммы.

Источник: https://calypsocompany.ru/buhgalteru/krasnoe-storno-v-buxgalterskom-uchete

С каким знаком выполняются бухгалтерские записи при использовании метода красное сторно

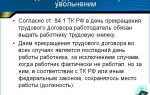

Использование метода сторно в начислении заработной платы Сторнирование излишне начисленных сумм заработной платы производится только в случаях, оговоренных ст. 137 ТК РФ.

Удержание возможно при совершении бухгалтером счетной ошибки, признания за работников неисполнения трудовых норм, установленного комиссией по трудовым спорам или судебным органом.

Переплаты, полученные в результате неверной информации, представленной работником, удерживаются на основании решения суда. Наиболее часто в учете встречаются счетные ошибки. Определение счетной ошибки законодательством не установлено.

Предполагается, что под счетной ошибкой понимают неточность в связи с неточным расчетом, неверным округлением сумм или произведения бухгалтером ошибочных арифметических действий. В иных случаях переплаченные суммы не удерживаются, но могут быть внесены работником добровольно.

Метод сторно в бухгалтерском учете. исправления ошибок в бухучете

ВажноВ этом случае составляют дополнительную бухгалтерскую проводку на сумму операции или на разницу между правильной и отраженной суммами. При этом составляется бухгалтерская справка, в которой поясняются причины исправления. Таким образом, исправляются ошибки, выявленные как в текущем, так и в прошлых периодах.

Предоставление ретроспективных скидок влечет сторнирование выручки для продавца, покупатель не меняет стоимость товаров Сторнировать ранее проведенные операции бухгалтерам приходится не только в случае допущения ошибок, но и при предоставлении скидок по итогам отгрузок за прошедший период.

То есть после того, как продавец отгружает товары и отражает у себя выручку, а покупатель принимает эти товары на учет.

Сторно — метод исправления ошибок в бухучёте

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям».

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи.

Корректировочная проводка (сторно)

При этом важно учитывать, что вносить изменения необходимо не только в вышеуказанную документацию, но и в регистры.

Стоит напомнить и о том, что существует методика, по которой знак при проведении операции не меняется, но при этом меняются местами дебет и кредит.

Данный способ менее популярен, так как первый вариант проще для выполнения и понимания, однако он вполне допустим и его точно также можно использовать для решения проблем некорректных бухгалтерских проводок. Стронирование применяется для:

- исправления ошибок;

- списания уже реализованной наценки;

- доводки плановой стоимости МПЗ до фактической;

- корректировки с целью уменьшить величину оценочных резервов.

Важно отметить, что при подведении итогов по счетам в регистрах, все сторнированные суммы вычитаются из дебетовых и кредитовых счетовых оборотов.

Какими проводками делается бухгалтерское сторно?

Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия. В каких случаях используется сторно? Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой.Актуально это для тех случаев, когда фактическая цена является меньше учетной.

Сторно в бухгалтерии

Дата проводки и дата бухгалтерской справки должны совпадать. Что делать, если ошибка обнаружена после утверждения учета? Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году.

Внимание

Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся. Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)».

Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет». Итак.Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены.

Бухгалтерская справка выступает документом первичного учета с обязательным указанием реквизитов:

- Наименования предприятия, отделения;

- Даты составления справки;

- Данных ответственного лица;

- Информации о назначении операции;

- Неверных и верных учетных показателей;

- Стоимостного выражения и счетах проводки;

- Причин, вызвавших потребность сторно;

- Подписи осуществившем проводку работника.

Форма бухгалтерской справки разрабатывается предприятием самостоятельно, утверждается в приложении к учетной политике. К исправлению записей допускаются лица, ответственные за ведение учета. Правила проведения сторнирования учетных записей При внесении корректировок необходимо соблюсти ряд правил.

Для применения метода красное сторно необходимо определить дату проведения корректировки.

Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.

Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:Дебет 44 Кредит 60- 33 000 руб. — отражена неправильная сумма операции;Дебет 60 Кредит 44- 3000 руб.

— внесено исправление суммы.Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления.

Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление.

- Главная

- Основные понятия бухучета

В данной статье мы рассмотрим метод сторно. Исправления ошибок в бухучете. Разберемся что такое сторно. Узнаем о правилах сторнирования. Потребность корректировки учетных данных в проводках возникает в связи с неточностью первоначальной записи или необходимости внести изменения в показатели.

Удаление бухгалтерских проводок при необходимости внести изменения в учет не производится. Внесение исправлений в бухгалтерских документах производится методом сторно. Применение операции сторно осуществляется для корректировки проводок – корреспонденции или суммы.

Отличия в применении методов красного и черного сторно Изменение записей в учете может производиться со знаком «плюс» или «минус». Метод черного сторно является операцией со знаком «плюс».

Сторнировочная запись — это не панацея, поэтому применять ее нужно только в тех ситуациях, где это действительно оправданно.

Пример метода красного сторно Предположим, что в ООО «ВЕСНА» в декабре 2017 года начислили налог на имущество за IV квартал 2017 года в неверной сумме — 57 000 рублей вместо 47 000 рублей.

Эта ошибка была выявлена в феврале 2018 года, до подписания отчетности за 2017 г.

Поэтому бухгалтер оформил соответствующую справку и сделал такие проводки, применив метод сторно: Проводка Операция Сумма СТОРНО Дт счета 26 Кт счета 68 Сторнирована сумма неверно начисленного налога на имущество.

57 000 Дт 26 Кт 68 Заново начислен налог на имущество за IV квартал 2017 года 47 000 Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Сторнировать ошибочную сумму можно несколькими способами.По ретроскидкам сторно возникает у продавца, но не у покупателя.Обратные проводки искажают оборот по счету.

Ошибки в регистрах бухгалтерского учета могут быть чреваты налоговыми последствиями. Чтобы этого избежать, компании важно вовремя обнаружить возможные искажения и исправить их.

Одним из способов корректировки является «красное сторно».

Этот способ внесения исправлений применяется, если в учете дана неправильная корреспонденция счетов. Суть в том, что вначале ошибочная проводка повторяется красными чернилами (или красным цветом в компьютерной программе). При подсчете итогов в регистрах суммы, записанные красными чернилами, вычитаются из общего итога.

Таким образом, неправильная запись аннулируется. После этого составляется новая проводка с правильной корреспонденцией счетов или правильной суммой.

При возврате товаров покупателем или предоставлении ретроскидки продавец сторнирует выручку.

На выявленный брак покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, который является юридическим основанием для выставления претензии продавцу. И уже на основании выставленной покупателем претензии в учете у продавца появляются записи красными чернилами.

Пример 3. 25 апреля 2014 г. ООО «Компания 1» отгрузило ООО «Компания 2» морозильные камеры в количестве 3 штук по цене 24 780 руб. за штуку (в том числе НДС — 3780 руб.).Себестоимость одной камеры составляет 17 000 руб.6 мая 2014 г.

Источник: http://juristufa.ru/2018/04/20/s-kakim-znakom-vypolnyayutsya-buhgalterskie-zapisi-pri-ispolzovanii-metoda-krasnoe-storno/

Сторно и корректировка документов

В регистре по учету НДС с продаж также сторнировался НДС по данной реализации: Сторнирование можно произвести только по одному документу. Данные документа доступны для редактирования.

Для распечатки бухгалтерской справки можно воспользоваться кнопкой «Печать»: Сторнирование в 1С произвольного регистра Некоторые документы в 1С 8.3 при проведении делают записи в регистры сведений. Наглядным примером может послужить документ «Принятие к учету ОС«.

Если мы посмотрим его движения, то увидим следующее: При сторнировании такого документа регистры сведений тоже нужно корректировать.

Для этого создадим еще одну «Операцию, введенную вручную», но уже с видом «Операция»: После выбора организации нажимаем кнопку «еще» и выбираем «Выбор регистров»: Затем из списка на закладке «Регистры сведений» выбираем нужные регистры. Например, «Местонахождение ОС».

Внимание

Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике. Что такое «красное сторно»? «Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы.

Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

Сторно — метод исправления ошибок в бухучёте

Иногда бывает необходимо отменить проводки по какой-либо операции в тот момент, когда просто удалить документ из базы будет некорректно — например, он введен в прошлом периоде, который уже закрыт.

Как поступить в таком случае? Для этого необходимо сторнировать все движения, сделанные документом, т.е. ввести в базу такие же движения со знаком «минус», или, как говорят бухгалтера, «красным».

Рассмотрим порядок сторнирования документов в программе 1С Бухгалтерия Предприятия 8.2 на примере редакции 3.0.

Отдельного документа для сторнирования в 1С Бухгалтерии 8 нет. Для сторно движений документа используется документ «Операция (бухгалтерский и налоговый учет)». Добавить новую операцию можно в Журнале операций, в котором хранятся все виды документов.

Исправление и корректировка первички в «1с:бухгалтерии 8» (ред. 3.0)

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету. Пример «красного сторно» Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям».

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи.

Уроки 1с для начинающих и практикующих бухгалтеров

Важно

В бухгалтерском учёте существует такое понятие, как сторно. Такая операция довольно часто используется на практике и имеет важное значение в корректировке различных цифровых значений. Сторно – это возможность всё исправить Сторнировочная запись применяется в бухгалтерской практике для исправления ошибочных записей.

Иными словами, сторно — это проводка с минусом. В системе бухгалтерского учёта нельзя просто удалить запись, особенно если она касается прошлых периодов. Чтобы проверяющим органам были понятны действия сотрудника бухгалтерии, сторнируемая запись полностью дублирует ошибочную, только отражается в реестрах со знаком минус. Очень часто такую проводку называют «красной». Наличие двух взаимоуничтожающих записей является наглядным примером того, что бухгалтер исправил ошибку.

Сторно – это исправление, а не искажение и не удаление информации.

Сторно — это исправленная ошибка

Порядок налогового учета скидок покупателю и других мероприятий по увеличению продажКакова позиция ведомств и судов по вопросу учета расходов на выкладку товаров в торговом зале, отправку рекламных СМС-сообщений, проведения промоакций и раздачу образцов товара? Признается ли безвозмездной передачей для целей налогообложения прибыли предоставление товаров в обмен на накопленные баллы?Ответы на эти вопросы, а также об иных сложных моментах налогообложения скидок читайте на сайте e.rnk.ru в статьях «Нюансы учета затрат на стимулирование потенциальных и существующих клиентов» // РНК, 2014, N 7 и «Ретроспективные скидки стали более безопасными по сравнению с выплатой премий и бонусов покупателям» // РНК, 2012, N 9. Если возврат товара происходит в следующем за продажей году, то продавцу сторнировать выручку не нужно.

Корректировочная проводка (сторно)

ПБУ 22/2010). Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя. Пример 1. Воспользуемся данными примера, рассмотренного выше.25 ноября 2013 г.Дебет 44 Кредит 60- 33 000 руб. — допущена ошибка в сумме расходов;15 августа 2014 г.Дебет 60 Кредит 91- 3000 руб.

— отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);15 августа 2014 г.Дебет 60 Кредит 84- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете.

Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п.

1 ст.

Источник: http://1privilege.ru/storno-i-korrektirovka-dokumentov/

Красное сторно в бухгалтерском учете

x

x

Check Also

В течение какого времени оплачивается больничный лист? В течение какого времени оплачивается больничный лист Порядок …

Обязательно ли наличие коллективного договора для ООО? Правовые основы заключения коллективного договора На законодательном уровне …

Нотариальное удостоверение протоколов общих собраний ООО Нотариальное удостоверение протоколов общих собраний ООО предусмотрено п. 3 …

Нотариальное согласие супруга на продажу доли в ООО Согласие супруга на продажу доли в ООО …

Госпошлина за регистрацию ООО Создание ООО часто становится заключительным аккордом, венчающим поиски экономической ниши, соответствующей …

Порядок заполнения новых форм РФ для регистрации ООО Новые формы регистрации ООО в РФ были …

Налоговая проверка при ликвидации или реорганизации ООО Налоговая проверка при ликвидации ООО (или его реорганизации) …

Можно ли тратить внесенный уставный капитал ООО? Можно ли тратить уставный капитал ООО, важно знать …

Президент России подписал закон об увеличении минимального размера оплаты труда Теперь МРОТ составляет 4611 руб. …

Ликвидировано ли ООО — как и где узнать? Как узнать — ликвидировано ли ООО? Где …

Купля-продажа доли в ООО — пошаговая инструкция Продажа доли в уставном капитале ООО Согласно ст. …

Куда и как вносить уставный капитал при создании ООО? Куда вносить уставный капитал при создании …

Норму об утрате права на патент из-за просрочки его оплаты хотят отменить В Госдуму внесен …

Кто подписывает устав при создании ООО? Кто подписывает устав ООО при создании, как его распечатать, …

Кто может быть ликвидатором при ликвидации ООО? Кто может быть ликвидатором при ликвидации ООО? Исчерпывающий …

Для оплаты на портале госуслуг россияне часто пользуются мобильными телефонами По сообщению Минкомсвязи, списание средств …

Какая сделка является крупной для ООО? Понятие крупной сделки для ООО Согласно ст. 2 ГК …

Кворум для проведения общего собрания участников ООО Кворум для проведения общего собрания участников ОООопределяется законом …

Какой перечень документов нужен для открытия ООО? Документы для открытия ООО должны быть представлены в …

Датой получения дохода в виде бонусов является день оплаты ими услуги Если налогоплательщику в соответствии …

Какой может быть ответственность директора ООО? Исполнительные органы ООО, их права и ответственность (в том …

Каковы права и обязанности учредителей ООО? Права учредителя ОООрассматриваются законодателем в динамике, поскольку при получении …

Каковы обязательные кадровые документы для ООО в 2018 году? Полный кадровый пакет документов для ООО …

Виды формы и системы оплаты труда Заработная плата – это вознаграждение, которое работник получает за …

Источник: http://1sap.ru/buhgalteru/krasnoe-storno-v-buxgalterskom-uchete

Сторно — это… что такое сторно?

- сторно — проводка, коррекция, статья Словарь русских синонимов. сторно сущ., кол во синонимов: 3 • коррекция (16) • … Словарь синонимов

- Сторно — способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами. Эти числа записываются красными чернилами, поэтому такую запись называют “красное сторно”. При подсчете итогов в… … Энциклопедический словарь-справочник руководителя предприятия

- Сторно — (от ит. storno перевод счета) 1) в бухгалтерском учете способ исправления ошибок, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами («красное сторно») и исключают из итоговой суммы счета; 2) показатель,… … Энциклопедия права

- СТОРНО — (ит. storno перевод счета) 1) способ исправления ошибок в бухгалтерском учете путем составления дополнительной бухгалтерской проводки отрицательными числами. Ошибочно внесенную операцию записывают красными чернилами т.н. «красное» сторно; 2)… … Юридическая энциклопедия

- Сторно — способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

- СТОРНО — (итал. storno перевод счета) бухгалтерская проводка, предназначенная для исправления ранее ошибочно произведенной записи … Большой Энциклопедический словарь

- СТОРНО — СТОРНО, нескл., ср. (итал. storno, букв. поворот, возврат) (бух.). Запись в счетоводной книге или журнале, исправляющая предыдущую, ошибочно сделанную запись. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

- СТОРНО — 1) способ исправления ошибок в бухгалтерском учете, ошибочно внесенную операцию записывают красными чернилами и исключают из учета; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на определенную… … Экономический словарь

- Сторно — (Storno) – статья, составляемая для исправления неправильно записанных в бухгалтерской книге операций; способ исправления ошибок в бухгалтерском учете, когда ошибочно внесенную операцию записывают вторично красными чернилами и исключают из… … Экономико-математический словарь

- Сторно — (итал. storno перевод на другой счёт, отвод; от stornare поворачивать обратно) в общем смысле возврат к прежнему значению какого либо экономического показателя; например, сторно платёж возврат авансового платежа в случае аннулирования… … Википедия

Источник: https://dic.academic.ru/dic.nsf/lower/18489

Красное сторно в бухгалтерском учете

x

x

Check Also

В течение какого времени оплачивается больничный лист? В течение какого времени оплачивается больничный лист Порядок расчетов по листкам нетрудоспособности регламентируется Законом № 255-ФЗ от 29.12.06 г. Пособия могут выдаваться сотруднику …

Обязательно ли наличие коллективного договора для ООО? Правовые основы заключения коллективного договора На законодательном уровне вопросы, связанные с действием коллективных договоров, регламентирует ст. 40–51 ТК РФ. В силу ст. 40 …

Нотариальное удостоверение протоколов общих собраний ООО Нотариальное удостоверение протоколов общих собраний ООО предусмотрено п. 3 ч. 3 ст. 67.1 Гражданского кодекса РФ. Но всегда ли оно необходимо? Если да, то …

Нотариальное согласие супруга на продажу доли в ООО Согласие супруга на продажу доли в ООО является важным условием совершения подобной сделки, позволяющим провести ее в соответствии с требованиями законодательства и …

Госпошлина за регистрацию ООО Создание ООО часто становится заключительным аккордом, венчающим поиски экономической ниши, соответствующей не только стремлениям учредителя, но и стимулирующей потенциальные возможности и резервы будущей компании. Регистрация ООО …

Порядок заполнения новых форм РФ для регистрации ООО Новые формы регистрации ООО в РФ были введены в 2013 году, когда в силу вступил приказ ФНС «Об утверждении форм и требований…» …

Налоговая проверка при ликвидации или реорганизации ООО Налоговая проверка при ликвидации ООО (или его реорганизации) —это форма контроля ФНС за полнотой и правильностью исчисления и уплаты налогов, а также других …

Можно ли тратить внесенный уставный капитал ООО? Можно ли тратить уставный капитал ООО, важно знать любой организации такого типа, т. к. от этого зависит нормальная финансовая и производственная деятельность, а …

Президент России подписал закон об увеличении минимального размера оплаты труда Теперь МРОТ составляет 4611 руб. Ранее этот показатель был равен 4330 руб. в месяц. Таким образом, минимальный размер оплаты труда …

Ликвидировано ли ООО — как и где узнать? Как узнать — ликвидировано ли ООО? Где можно получить такие сведения? Информация о ликвидации вносится в реестр налоговым органом, соответственно, от него …

Купля-продажа доли в ООО — пошаговая инструкция Продажа доли в уставном капитале ООО Согласно ст. 14 ФЗ № 14 уставный капитал ООО выступает совокупностью всех долей его участников. Величина конкретной …

Куда и как вносить уставный капитал при создании ООО? Куда вносить уставный капитал при создании ООО, законодательство определяет довольно четко и детально. Тем не менее на практике зачастую бывает неясно, …

Норму об утрате права на патент из-за просрочки его оплаты хотят отменить В Госдуму внесен законопроект №704607-6, которым предлагается отменить норму, по которой индивидуальный предприниматель лишается права на применение патентной …

Кто подписывает устав при создании ООО? Кто подписывает устав ООО при создании, как его распечатать, нужно ли его прошивать? Вот лишь немногие вопросы, связанные с оформлением устава вновь созданного ООО. …

Кто может быть ликвидатором при ликвидации ООО? Кто может быть ликвидатором при ликвидации ООО? Исчерпывающий ответ на поставленный вопрос содержится в предлагаемой читателям статье. Ликвидатор ООО, решение о назначении — …

Для оплаты на портале госуслуг россияне часто пользуются мобильными телефонами По сообщению Минкомсвязи, списание средств со счета мобильного телефона – это второй по популярности способ оплаты услуг на ЕПГУ. Лидируют, …

Какая сделка является крупной для ООО? Понятие крупной сделки для ООО Согласно ст. 2 ГК РФ предпринимательская деятельность организации предполагает использование ее имущества, покупку и продажу товаров, оказание услуг и …

Кворум для проведения общего собрания участников ООО Кворум для проведения общего собрания участников ОООопределяется законом или уставом общества и требуется для легитимации решения общего собрания. Когда присутствие всех участников не …

Какой перечень документов нужен для открытия ООО? Документы для открытия ООО должны быть представлены в ИФНС в полном объеме в целях беспрепятственного прохождения регистрации хозяйственного общества при максимально оперативных сроках …

Датой получения дохода в виде бонусов является день оплаты ими услуги Если налогоплательщику в соответствии с количеством начисленных бонусов выплачивается доход в натуральной форме в виде оплаты проезда на железнодорожном …

Какой может быть ответственность директора ООО? Исполнительные органы ООО, их права и ответственность (в том числе генерального директора) В соответствии с действующим законодательством, а именно законом «Об обществах с ограниченной …

Каковы права и обязанности учредителей ООО? Права учредителя ОООрассматриваются законодателем в динамике, поскольку при получении создателем дополнительного статуса их круг расширяется. Аналогична ситуация с обязанностями. Эти вопросы и рассмотрим в …

Каковы обязательные кадровые документы для ООО в 2018 году? Полный кадровый пакет документов для ООО — начинаем с нуля Все необходимые в ООО кадровые документы условно можно разделить на следующие …

Виды формы и системы оплаты труда Заработная плата – это вознаграждение, которое работник получает за выполнение трудовых обязанностей. Формы и системы оплаты труда могут отличаться не только у разных работодателей, …

Источник: http://2018-g.ru/buhgalteru/krasnoe-storno-v-buxgalterskom-uchete