Шрифт A A

Россияне предпочитают брать кредит именно в Сбербанке из-за хорошей репутации крупной финансовой структуры и стабильного нахождения в рейтинге надежности, составляемом Центробанком. Многие уверены, что взять его без оформления страховки невозможно. Но есть определенные секреты и советы, как в 2022 году справиться с навязыванием страховых услуг.

Можно ли оформить без страховки

В Сбербанке предоставляют несколько видов потребительских кредитов, и чтобы их получить важно соблюсти определенные условия.

Первое, что нужно сделать в недлинном перечне необходимых действий, перед тем, как взять кредит в Сбербанке – обратиться на финансовые порталы и изучить всю информацию. На некоторых порталах есть консультант-онлайн, предоставляющий бесплатную консультацию или перезванивающий клиенту.

Важно! Без страховки невозможно взять кредит под обеспечение залога. В этом случае законодательство Российской Федерации обеспечивает преимущественное право именно финансовой организации, поскольку ранее имели место неоднократные случаи мошенничества с залоговыми ценностями или имуществом.

В данном случае страхование залога гарантирует, что банк не понесет убытков даже при условии, что залог пришел в негодность, разрушился или прекратил существование по объективным причинам. Отказаться от страховки можно только в том случае, если речь идет о страховании жизни и здоровья заемщика.

Примерно 80% всех клиентов, получающих кредит в Сбербанке, могут взять его без страховки. Они соглашаются на нее добровольно-принудительно, потому что боятся не получить столь необходимых в их жизненной ситуации денег.

Интересы банка, которые поможет решить страховка

В каких же случаях страховка полезна для банка? Вот перечень случаев, которые она способна покрыть:

- Тяжелая неизлечимая болезнь, при которой клиент может быть признан нетрудоспособным.

- Смерть клиента.

- Сокращение или увольнение клиента, в результате которого финансовое положение резко ухудшилось.

Также читайте: Что подорожает в первую очередь в 2021 году

Если банк застраховал кредит, то он ни в какой из перечисленных ситуаций не будет в проигрыше.

Для заемщика в страховании кредита есть свои минусы и плюсы. Минус состоит в завышении процентной ставки и соответствующей переплаты. Положительной стороной является то, что при серьезном заболевании или увольнении, клиент понимает, что кредит при этом не станет непосильной ношей.

От чего можно отказываться

Сотрудники Сбербанка не вправе заставлять клиентов подписывать навязываемый полис по страховке жизни или здоровья, или на случай потери работы. Многие просто опасаются, что в кредитной истории появится отметка о невыполнении важного условия, и на следующий раз в кредитовании будет отказано.

Однако если страхование залога – необходимое условие такого вида услуг, то страховать здоровье, жизнь и возможность зарабатывать средства на проживание – это не правило, непременно требующее выполнение.

Совет! Секрет того, как отказаться от выплаты страховых взносов в этих случаях довольно пост. Можно подать заявку-онлайн на портале финансового учреждения. После этого шага, при собеседовании с сотрудником банка, обратить его внимание на то, что в поданной заявке не указано намерение приобретать страховой полис.

Иногда настойчивое приглашение приобретает характер элементарного навязывания. В этом случае следует уведомить сотрудника о наличии знаний, что услуга эта – добровольная, и клиент не намерен ее задействовать.

Для отказа от навязанной банком страховки можно выполнить следующие шаги:

- В отделение банка, которое оформило кредит, надо подать заявление, с указанием номера кредитного договора.

- Это заявление необходимо официально зарегистрировать и выяснить сроки его рассмотрения.

В случае если срок рассмотрения заявления уже истек, а результата нет, надо обращаться в суд.

Есть еще одна законная лазейка, позволяющая выполнить незаконные требования сотрудника, а затем заставить компенсировать затраченные средства.

Для этого достаточно оформить страховку при подписании кредита, а затем отказаться от нее в течение месяца. Банк вернет все уплаченное в полном объеме. Но если сделать это позже, чем через 30 дней, у него появится право оставить себе половину.

Такая практика еще недавно была редкостью, но в 2022 году становится все более распространенной.

Некоторые нюансы

Действующее законодательство не может регулировать процентные ставки по кредиту, поэтому в арсенале банка есть оружие против клиентов, не желающих оплачивать услуги – Страхование Сбербанка.

Персонал любого отделения финансовой структуры имеет в своем распоряжении несколько способов вынуть необходимые деньги в том или ином виде:

- кредит без страховки может быть выдан под максимальную ставку, и тогда расход собственных средств на страхование или выплату повышенных процентов неравноценен (по кредиту он будет выше);

- клиенту обещают минимальный процент по кредиту, при условии, что он оформит страховку;

- ему грозят отказом в выдаче или просто не информируют о других возможностях, если таковые имеются при отказе на запрошенный вариант кредитования.

Также читайте: Как не прогадать, или Топ-5 предложений по валютным вкладам

Для справки! Официально не должно быть и речи о том, что взять в Сбербанке кредит без страхования нельзя, поскольку это, на самом деле, возможно.

С юридической точки зрения вопрос, как получить кредит без залога и без согласия на страховку, неправомерен, поскольку у клиента на это есть полное право.

Но стоит заметить, что в условиях существенной закредитованности и непростой экономической ситуации процент одобрений в 2022 году по заявкам без страховок будет только падать.

Отказаться от страхования кредита всегда можно. Это сказано в статье 16 Закона о «Защите прав потребителя» и в статье 935 ГК РФ (об обязательном страховании).

Страхование потребительского кредита в Сбербанке: условия, обязательно ли оформлять, можно ли отказаться и вернуть деньги в 2022 году

Сбербанк – крупный банк, который предлагает полный спектр услуг всем слоям населения. Особой популярностью пользуются кредитные продукты. Рассмотрим, нужна ли страховка кредита в Сбербанке или можно получить необходимую сумму без нее. Также отдельное внимание уделим вопросу расторжения бланка при его покупке.

Обязательно ли оформлять страховку по кредиту в Сбербанке

Страхование кредита в Сбербанке происходит при выдаче как потребительского займа, так и карты. При этом бланк приобретается исключительно по желанию клиента, поскольку продукт является добровольным.

Данные требования прописаны в законе о защите прав потребителя и Гражданском кодексе. Нарушая условия закона, банк рискует получить штрафные санкции, сумма которых порой может достигать нескольких десятков тысяч рублей.

Однако есть страхование кредита в Сбербанке, которое осуществляется на обязательной основе, в рамках закона. Речь идет про ипотеку, в рамках которой каждый заемщик обязан застраховать конструктивные элементы. При отказе от защиты банк имеет право не выдавать ипотеку.

Важно! Следует знать, что процентная ставка по кредиту в Сбербанке не может быть увеличена после оформления договора в одностороннем порядке, если клиент принял решение расторгнуть бланк добровольной защиты.

Страхование в Сбербанке: условия

Прежде чем купить страховку при получении кредита в Сбербанке следует внимательно изучить все условия. Для вашего удобства рассмотрим все условия по продукту, которые предлагают специалисты финансовой компании.

Внимание! Если после изучения условий у вас останутся вопросы, то можете их задать через форму «Добавить комментарий». Также для получения помощи вы можете обратиться к специалисту онлайн-чата на нашем портале.

Что дает страховкав Сбербанке

Главное, что должен знать каждый заемщик, это какой страховой случай в Сбербанке будет оплачен.

Страховые риски:

- Смерть застрахованного. При этом выплата полагается даже если смерть наступила на второй день действия кредитного договора.

- Инвалидность любой группы. При этом инвалидность может быть получена как в результате наступления несчастного случая, так и в результате серьезной болезни. По данному риску страховая организация также обязуется погасить кредитную задолженность в полном размере.

- Потеря основного места работы и как следствие фиксированного дохода. В результате наступления данного риска страховщик обязуется погашать задолженность заемщика пока он не найдет новое место работы. Следует отметить, что в рамках данного риска страховщик погасит задолженность, если заемщик потерял работу не по собственной инициативе, а в результате банкротства компании или увольнения.

- Временная нетрудоспособность. В данном случае клиент может потерять доход в связи с временной утратой трудоспособности по причине серьезного заболевания. К примеру, заемщику потребовалась срочная операция и долгая госпитализация в медицинском учреждении для восстановления здоровья (инфаркт или онкологические заболевания). В таком случае финансовая организация будет вносить оплату ежемесячных взносов до тех пор, пока заемщик не восстановится.

Дистанционное консультирование клиентов

Дополнительно всем клиентам компания предлагает дистанционную медицинскую консультацию. В рамках программы каждый застрахованный может в режиме реального времени получить необходимую помощь при возникновении проблем со здоровьем.

Однако специалисты могут отказать, если:

- обращается не застрахованный заемщик;

- клиент находится в алкогольном или наркотическом опьянении;

- застрахованная гражданка обращается по вопросам родов или дородового сопровождения;

- обращение по поводу фобий, туберкулеза или заболеваний передающихся половым путем.

Важно! При оформлении ипотеке по данной программе страховать кредит в Сбербанке не обязательно. Бланк защиты всегда приобретается по согласию клиента.

Сумма страховой защиты

Лимит ответственности по полису всегда равен полной стоимости займа на дату покупки бланка.

По риску «Уход из жизни» страховая организация обязуется погасить долг в банке и оставшуюся часть денег передать законным представителям.

Страховая сумма по дистанционной консультации всегда едина и составляет 50 000 рублей. В течение всего срока действия полиса расширить лимиты по данному продукту, к сожалению, не получится.

Срок страхования

Бланк защиты добровольного страхования жизни при кредите от Сбербанка вступает в силу на 15 день после внесения оплаты. Такая отсрочка срока необходима для того, чтобы клиент смог еще раз изучить условия и при необходимости расторгнуть защиту в течение 14 дней.

По риску «Временная нетрудоспособность» срок ответственности начинается только на 60 день после покупки страховки по кредиту от Сбербанка.

Что касается общего периода страхования, то он всегда равен или немного превышает срок действия кредитного соглашения.

Размер страховой выплаты

- Выплата по договору – главное условие, на которое следует обратить внимание при оформлении страхования по кредиту в Сбербанке.

- Процент выплаты от страховой суммы:

Важно! В рамках программы «Дистанционная медицинская консультация» выплата не предусмотрена, поскольку клиент получает необходимую информацию опытного эксперта страховой компании.

Стоимость страховки в Сбербанке

Стоимость страховки при получении потребительского кредита в Сбербанке зависит от выбранной программы и лимита по залоговому соглашению. Вашему вниманию базовые ставки, действующие на дату публикации статьи. Актуальные проценты вы всегда можете уточнить при получении займа у специалиста банка.

- Какой процент страховки по кредиту Сбербанке:

- Сумма страховки по кредиту в Сбербанке определяется сразу за весь год и прописывается в кредитном соглашении, которое составляется для каждой стороны сделки.

Правила страхования

Правила страхования кредита в Сбербанке доступны для всех клиентов и опубликованы на официальном портале. В них четко прописаны:

- объекты страхования;

- страховые риски;

- как определяется тариф и сумма страхования жизни при потребительском кредите в Сбербанке;

- сроки действия;

- способ выплаты.

Предлагаем скачать актуальные правила страхования и при необходимости задать все интересующие вопросы через форму «Добавить комментарий».

Кому доступна программа

Получить полис по кредиту в Сбербанке могут не все, а только действующие клиенты банка, которые оформили деньги в долг. При этом во время оформления договора заполняется анкета, в которой следует отметить все имеющиеся заболевания.

Компания сможет принять на страхование только по риску «Уход из жизни в результате несчастного случая» тех, у кого:

- ишемическая болезнь сердца;

- инвалидность 1, 2, 3 группы;

- онкологические заболевания;

- инсульт;

- цирроз печению.

Также данная категория клиентов сможет купить полис для получения необходимой консультации. Продукты с полным пакетом рисков для данной категории заемщиков не доступны.

Как можно оформить страховку

Покупается страховка на кредит в Сбербанке очень просто. Для оформления следует:

- получить сообщение от банка с предложением купить полис;

- отправить ответное подтверждающее сообщение на номер 900;

- получить подтверждение списания оплаты с основного счета;

- после оплаты получить полис и правила на электронную почту.

Также купить страховку можно при оформлении кредита в Сбербанке. Оформление включает:

- выбрать программу;

- задать все вопросы кредитному менеджеру;

- оплатить и поставить подпись в бланке;

- получить документы.

Что выгоднее: займ со страховкой или без

Чтобы понять, что выгоднее, кредит со страхованием жизни или нет, необходимо ответить самому себе на несколько простых вопросов.

Вопросы:

- что я буду делать и как оплачивать долг, если потеряю работу;

- готов ли я переложить займ на родственников в случае своей неплатежеспособности или смерти.

Безусловно, когда берешь кредит со страховкой, то переплачиваешь. Однако при наступлении страхового события сумма долга покрывается за счет страховой. При этом следует понимать, что сумма займа в разы выше.

По мнению экспертов, страховка выгодна в том случае, если займ оформляется на длительный срок с максимальным лимитом.

Если вам необходима сумма до 50 000 рублей, то выгоднее просто получить средства. В таком случае страховка в Сбербанке по кредиту не обязательна, поскольку задолженность может быть погашена в минимальные сроки.

Можно ли отказаться от страховки

Любое физическое лицо при оформлении кредита и после может отказаться от страховки. Важно принимать во внимание, что:

- сразу или в течение 14 дней с момента подписания договора страховка просто возвращается страховщику и получается оплаченная премия;

- при досрочном погашении задолженности возврат будет только за оставшийся срок;

- при закрытии займа в срок выплаты не предусмотрены.

Какую сумму вернут

Если при потребительском кредите оформленная страховка не обязательна, то ее можно расторгнуть и вернуть деньги. Сумма возврата будет напрямую зависеть от:

- размера страховой премии;

- срока действия договора, поскольку выплата предусмотрена только за неиспользованные дни;

- размера РВД (ведение дела) по продукту.

Подводя итог, можно отметить, что страховка при потребительском кредите в Сбербанке не обязательна. Каждый клиент сам решает, покупать бланк защиты или нет. Если полис навязан, то клиент всегда может от него отказаться и вернуть деньги в полном размере. Главное – это обратиться в офис в течение 2 недель.

- Будем благодарны, если вы оставите отзыв и расскажите о своем опыте кредитования со страховкой.

- Кому необходима помощь эксперта по страхованию, можете воспользоваться ею на нашем портале, через форму онлайн-чат.

- Подробнее о том, что делать, если банк навязывает страховку по кредиту, и как вернуть навязанную страховку по кредиту в Сбербанке, вы можете узнать далее.

- Будем благодарны за оценку поста, лайк и репост.

Возврат страховки по кредиту в 2022 году: отказ от страховки, документы

Возврат страховки по кредиту является одним из вариантов того, как не переплачивать за ссуду.

В 2022 году рассматриваемый шаг является очень популярным, поскольку переплаты за некоторые виды кредитования действительно внушительные.

Зачастую страховку за кредит можно интерпретировать, как полноценную комиссию. Особенно учитывая, что страховка нужна далеко не всегда и является огромной статьей расходов.

Иногда банки включают её в договор, даже не уведомив об этом человека. Естественно, подобная ситуация не нравится некоторым клиентам. Поэтому страховка по кредиту может быть возвращена с помощью процедуры, установленной законом.

Хотя чтобы все прошло успешно, требуется провести небольшой ознакомительный экскурс в законодательную базу.

Тогда будете знать, как проводить рассматриваемые операции, что может помешать в этом деле, а также, сколько времени займет возврат страховки за кредит.

Срок исковой давности по возврату страховки по кредиту

Страховка при досрочном погашении кредита может существенно ударить по карману, если банк откажется её возвращать.

А банки часто отказываются возвращать средства, если клиент возвращает одолженные деньги раньше обозначенного срока. Если финансовое учреждение не соглашается выполнять свою часть обязательств в рассматриваемом вопросе, восстановить справедливость все ещё можно.

Например, постараться добиться справедливости через суд. Обратитесь в судебные органы, и они займутся принудительным взысканием средств с банка.

Один из самых эффективных способов, как вернуть страховку по кредиту досрочно – пойти в суд. Направить иск можно когда угодно.

Например, даже если клиент банка успел погасить задолженность. Но следует принимать во внимание, что на обращение в суд за возвратом страховки действуют сроки исковой давности.

Исковая давность для дел по возврату страховки за кредит, составляет три года.

Если срок исковой давности уже закончен, суд может принять исковое заявление, но заниматься его рассмотрением не будет. Достаточно чтобы страховщик просто заявил, что СИД закончился. Отсчет начинается с даты, когда были подписаны документы. Также отсчет может быть начат с момента, когда страховка начала действовать.

Вернуть деньги после подписания страхового договора можно только, если с этого момента прошло менее 14 дней. Если этот срок прошел, вернуть деньги получится, только если через суд докажете, что страховка является незаконной. Без этого процедура отказа от страховки не будет эффективной.

Вернуть страховку по кредиту в 2022 году

Вернуть страховку при погашении кредита сложно уже после того как договор подписан.

Чтобы минимизировать потери, желательно отказаться от страховки за кредит ещё на этапе подписания договора.

Если клиент это сделает, он сможет сэкономить, поскольку не придется платить за услуги, которыми не будете пользоваться. Тогда даже не будет причины для споров или других конфликтов.

Вот только отказаться от страховки за кредит бывает сложно. Зачастую банки просто не удосуживаются предупредить, что в общем списке перечисленных в договоре услуг имеется страховка. Сотрудники банка могут начать убеждать, что дополнительная страховка обязательна. Иначе ссуду не выдадут.

После подписания договора, досрочный возврат денег грозит клиенту особенно серьезными расходами.

После досрочного возврата кредита вернуть средства по страховке все ещё возможно, но процедура возврата заметно отличается от стандарта отказа.

Кроме того, процедура как вернуть страховку по кредиту при досрочном погашении, может заметно отличаться зависимо от того, когда именно заемщик осуществил возврат средств.

Возврат денег по страховке в период охлаждения

Обязательно нужно разобраться, можно ли вернуть страховку по кредиту в период охлаждения. Например, если кредит и страховка были подключены недавно (не прошло четырнадцать дней с момента подключения услуги), можно вернуть средства без проблем. Достаточно воспользоваться преимуществами, что предоставляет банковскому клиенту период охлаждения.

Если период охлаждения пока не прошел, отказ от страховки по кредиту превращается в достаточно простое мероприятие, включающее всего три шага:

- Внимательно изучите, какая информация прописана в документе. Кроме основного текста, обязательно просмотрите приложения к договору. В документе обычно есть информация о периоде охлаждения, в том числе с какого момента он начинается и когда период защиты заканчивается. Если он пока не закончился, можно приступать к следующему шагу.

- Напишите заявление на возврат страховки по кредиту. Дальше нужно отправить это заявление страховщику. Как должно быть заполнено заявление, можно посмотреть на сайте страховой компании. Составление своего заявления можно выполнять по образцу, что представлен на сайте. Подавать заявление допустимо в виртуальном формате, но такая возможность есть не на всех платформах.

- Дождитесь, когда будет принято решение и вам вернут деньги. Как правило, для возврата средств отводится около 7-10 дней. Хотя иногда сроки могут сокращаться. Причинами сокращения срока может быть лояльное отношение к клиентам или понимание, что другого выхода нет, а затягивание ситуации заставляет терять времени.

Если все хорошо, деньги вернут на счет, что заявитель указал в заявлении при попытке отказаться от страховки. Если хотите отправить сэкономленные деньги на погашение основной суммы за кредит, придется заниматься этим своими силами.

Отказаться от страховки и вернуть деньги после 14 дней

Одна из главных причин как отказаться от страховки по кредиту – доказать, что потребителя ввели в заблуждение. В такой ситуации можно вернуть деньги, даже если прошел отведенный на возврат четырнадцатидневный срок. Хотя в таком случае ситуацию будет гораздо сложнее.

Клиенты могут отказаться от страховки, вот только возврат денег может осуществляться не всегда. В договоре должна быть возможность вернуть средства. Но даже в этом случае не вернете все деньги, поскольку страховка их использовала. Дело в том, что клиент некоторое время пользовался услугой, и за этот срок ему придется заплатить.

Решив вернуть деньги, когда страховка оплачена (как прошло 14 дней), напишите заявление в страховую компанию. Получив решение страховщиков, можно решать, что делать дальше. Если компания решила отказаться, стоит идти в суд. Если получили отказ от судебного органа, придется смириться.

Возврат части страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита является логичным исходом ситуации. Но досрочный возврат оказывается не таким простыми.

Страховые компании очень редко согласны вернуть досрочный страховой взнос, если оплатили кредит раньше времени.

Если в договоре не прописан этот пункт, обычно деньги не вернут, а если ситуация описана как «досрочный платеж», можно рассчитывать на возврат средств.

Степень вероятности добиться денег через суд зависит от особенностей договора, по которому составлялась страховка, и есть ли в нем досрочный платеж. Но независимо от обстоятельств, прежде чем подавать документы в суд, нужно направить заявление страховщику. Если он ответит отказом, тогда можно обращаться в суд, чтобы забрать страховку за досрочный платеж.

Возврат страховки после погашения кредита

Возврат страховки при погашении кредита также имеет своеобразную процедуру, особенно если погашение произошло давно.

Шансы вернуть деньги за страховку сводятся к минимуму, поскольку ею пользовались в течение всего периода до того, как произошло погашение.

Выплаты вносились исправно, а значит, нет факторов, за которые можно зацепиться, когда требуете вернуть выплаты.

Но в судебной практике есть случаи, когда оформить возврат средств возможно даже в такой «беспросветной» ситуации:

- Страховка незаконная. Например, если её навязали и есть возможность рассматриваемый момент доказать даже когда произошло погашение.

- Страховая компания отказывается возвращать средства, когда выполнили погашение кредита.

- Не истек срок исковой давности.

Кстати, если страховщик ничего не сделал, чтобы заявить о том, что срок исковой давности прошел, человек все ещё может подать заявление.

Коллективная страховка: особенности возврата средств при страховании кредита

В случае если подключена коллективная страховка, главная ошибка – потерять время, а не погашение долга. В данном случае нужно быть максимально быстрым, и среагировать на ситуацию. Самые высокие шансы – если успеете потребовать вернуть деньги за страховку в течение двух недель.

Часто сотрудники, выдавшие кредит, говорят, что по коллективному договору вернуть средства нельзя. Но даже если сотрудники банка так утверждают, нужно написать заявление.

Тогда, если пойдете в суд, такое заявление поможет доказать свою позицию. Можете взять бланк в офисе кредитной компании или написать все самостоятельно.

Если получите официальный отказ, можно идти в суд с более высокими шансами выиграть дело.

Возврат в Сбербанке и ВТБ

Как вернуть страховку по кредиту Сбербанка и ВТБ интересно многим, поскольку это самые крупные банки в России, где получают кредиты большинство граждан. Сбербанк предлагает приобрести страховку по кредиту. Если вы являетесь заемщиком Сбербанка, нужно ознакомиться с нюансами по возврату средств в этих банках.

Если оформляли кредит в ВТБ, также можно отказаться. Страховка должна быть отменена в течение двух недель. Если оформляли кредит в Сбербанке, в любом из видов кредитования есть период охлаждения. Сбербанк может вернуть часть средств потраченных на страховку, хотя требований и условия для этого немало. Например, увеличение процентной ставки.

Чтобы направить документы в страховую компанию, можно прийти в Сбербанк и использовать их услуги в качестве посредника. Тем более что страховые услуги предоставляют дочерние организации рассматриваемых банков.

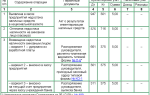

Возврат страховки: как быстро реагирует банк

Большинство банков придерживаются предписаний и периоде охлаждения, срок которого составляет 14 дней.

| Название организации | Позиция банка | Срок возврата денег с момента подачи заявления |

| Сбербанк России | Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком. | 7 дней |

| ВТБ | 15 дней | |

| Альфа-Банк | 14 дней | |

| Хоум-Кредит | 10 дней | |

| Почта Банк | 14 дней | |

| Россельхозбанк | 10 дней |

Документы для возврата страховки по кредиту

Чтобы расторгнуть страховой договор для возврата страховки по кредиту, нужно написать заявление. Причем использовать для этого бланк, что есть на сайте компании. Образец заявления по страховке кредита можно скачать.

Также нужно собрать некоторые документы, чтобы дополнить заявление:

- Скопированные образцы страхового договора;

- Образцы платежных документов;

- Другие бумаги, что могут помочь (приложения и т.п.).

Иногда могут быть запрошены другие документы. Какие именно бумаги нужно будет принести, зависит от индивидуальной ситуации. Все документы помимо заявления передаются в виде копий. Оригиналы документов понадобятся, если добровольный порядок не сработает, и придется действовать через суд. А пока изучите образец заявления.

Отказ в возврате страховки по кредиту

Отказ от возврата страховки – частое явление. Если ваш запрос вернуть страховку по кредиту был отклонен, отказ ещё не конец. Можно подать иск в суд, чтобы вопрос разбирали профессиональные органы. Но иск нужно составить только после того, как получили отказ от страховщиков.

Составляя исковое заявление, нужно максимально подробно описать обстоятельства дела, перечислить требования и причины, почему решили отказаться от страховых услуг, и доказать что эти требования законны. Поэтому составление заявления не всегда простая процедура и лучше, чтобы с этим вам помог профессионал.

Чтобы повысить свои шансы, даже если получили отказы, можно направить жалобу в ЦБ РФ, прописав в ней все обстоятельства дела. Хотя обычно Центральный банк не вмешивается в отношения между банком и его клиентом, даже если вносится досрочный платеж. Так что получите стандартизированную отписку. Так что обратиться в суд является самой эффективной мерой в случае отказа банка.

Получить юридическую помощь по вопросу отказа от страховки по кредиту можно на нашем сайте.

Кредиты без страхования от Сбербанка России

Премиальная кредитная карта

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: MasterСard World, Visa Signature

- Льготный период: 50 дней

- Кредитный лимит: до 3 000 000 ₽

- Обслуживание в первый год: 4 900₽

- Обслуживание со второго года: 4 900₽

- Процентная ставка: 21,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

Карта «Аэрофлот Visa Signature»

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Visa Signature

- Льготный период: 50 дней

- Кредитный лимит: до 3 000 000 ₽

- Обслуживание в первый год: 12 000₽

- Обслуживание со второго года: 12 000₽

- Процентная ставка: 21,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Премиальная кредитная карта Mastercard

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard Black Edition

- Льготный период: 50 дней

- Кредитный лимит: до 3 000 000 ₽

- Обслуживание в первый год: 4 900₽

- Обслуживание со второго года: 4 900₽

- Процентная ставка: 21,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

Карта «Visa Classic «Подари жизнь»»

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: Visa Classic

- Льготный период: 50 дней

- Кредитный лимит: до 600 000 ₽

- Обслуживание в первый год: до 900₽

- Обслуживание со второго года: до 900₽

- Процентная ставка: 23,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

overlay link

Самый ужасный и поганый банк, являюсь его клиентом, получаю зарплату, имею там потребительский кредит, прошу рефинансирование, отказывают, просрочек Читать далее…

overlay link

Решила оформить кредит в Сбербанке, приготовилась к бесконечной бумажной волоките и прочему. По всюду же пишут, что кредиты -это справки из всех Читать далее…

overlay link

Ненавижу Сбербанк! 2016 г. я переехала в город Миллерово, Ростовской области. После переезда остались деньги, которые я решила внест в счет Читать далее…

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты 305004, Курск, улица Челюскинцев, 14 101000, Москва, Чистопрудный бульвар, 8с1 8 800 100 44 40, 8 495 644 44 40 117997, Москва, улица Пятницкая, 12с2 115093, Москва, улица Павловская, 7 107045 Москва, Уланский переулок, 26 115162, Москва, улица Шаболовка, 31Б 8 800 333 0 999, 8 495 788 0 999

Если вы планируете взять кредит без оформления страховки, ознакомьтесь с предложениями Сбербанка России, опубликованными на странице финансового портала Выберу.ру. Общее количество программ за 2022 год — 7. Вы можете оформить кредит на сумму 10000000 рублей сроком до 20 лет. Сравните процентную ставку и другие условия займов без оформления страховки, чтобы выбрать наиболее выгодный вариант.

Сопоставьте условия кредитования в рамках различных программ Сбербанка России за 2022 год. Во вкладке с описанием займа перечислены его основные параметры:

- процентная ставка;

- минимальный и максимальный срок погашения;

- доступная сумма заемных средств.

Если вас интересует более полная информация, нажмите «Подробнее» во вкладке кредита. На открывшейся странице будут перечислены дополнительные параметры займа, в том числе требования банка к клиенту, способы, которыми вы можете получить деньги.

Чтобы не тратить время на расчет общей стоимости займа и суммы ежемесячного платежа, используйте кредитный онлайн-калькулятор финансового портала Выберу.ру.

Задайте нужные вам параметры в меню на странице. Нажмите в калькуляторе «Рассчитать кредит». На экране появится график погашения с указанием суммы ежемесячного платежа.

Таким образом, вы легко сможете определить, подходит ли вам выбранный заем.

Если вас устраивают условия Сбербанка России, оформите заявку не выходя из дома.