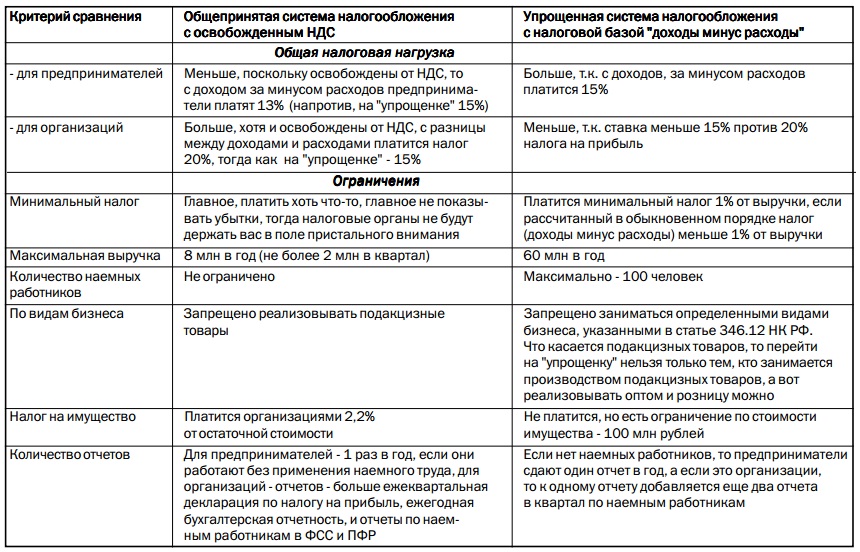

Общая система налогообложения для ООО: отчетность и налоги

Перед любым начинающим предпринимателем рано или поздно встает вопрос о выборе системы налогообложения для ООО.

Этот этап на пути к собственному бизнесу не терпит халатности, так как от налогового режима в конечном итоге может зависеть успех всей затеи.

В то же время недооценить или переоценить ту или иную форму налогообложения достаточно сложно, не имея соответствующего образования или знаний.

Многим известно, что ФНС присваивает новому предприятию общую систему, если руководитель будущего ООО при подаче заявления о регистрации не предпочел иной вариант.

Большинство предпринимателей осведомлены и о том, что традиционная форма налогообложения, в отличие от спецрежимов, предполагает ведение двух типов учета и выплату полного наборы налоговых сборов.

В связи с этим, некоторые руководители фирм страшатся ОСНО, поэтому выбирают из прочих вариантов.

Почему в ряде случаев стоит предпочесть именно общую систему налогообложения для ООО? Рассмотрим плюсы и минусы данного режима.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Налоги

Именно поэтому для ОСНО не подходят простые онлайн-калькуляторы, которыми может пользоваться предприниматель на «упрощенке». Вот почему для предприятия на общем режиме налогообложения необходим штатный бухгалтер или целая команда опытных специалистов.

Какие налоги необходимо сдавать на ОСНО:

- Налоговые сборы на прибыль компании. Выплата осуществляется от суммы чистого дохода за вычетом хозяйственных затрат. Для подтверждения расходов необходимо экономическое и документальное обоснование. При документально подтвержденной нулевой прибыли фирма освобождается от данного типа сборов.

- На добавленную стоимость. Расчет НДС происходит по ставке 13% от суммы прибыли.

- На имущество, числящееся как собственность предприятия. Имущественный сбор выплачивается с остаточной стоимости основных средств.

- Если предприятие имеет в собственности производственный транспорт и/или земельные участки, данные активы облагаются транспортным и земельным налогом соответственно.

- Взносы в страховые и социальные фонды.

Отчетность и сроки

Исчисление и выплата указанных сборов требуют обязательного ведения учета в форме книги покупок, различных журналов и счетов-фактур. Кроме того, предприниматель обязан соблюдать сроки сдачи налоговых и иных отчетов ООО на общей системе налогообложения (ОСНО):

- декларирование НДС необходимо осуществлять раз в квартал до 12 числа текущего месяца;

- декларация по имущественному налогу подается раз в квартал до 30 числа;

- НДС декларируют раз в три месяца до 20 числа;

- отчетность по транспортному и земельному налогу предоставляют единожды в год.

Также стоит учитывать отчеты о выплатах, произведенных в социальные и страховые фонды.

Вне зависимости от системы налогообложения все малые предприятия подают баланс и отчет о финансовых результатах.

Последние изменения в налоговом законодательстве снизили требования к отчетности по всем налоговым режимам. Благодаря этому отчетность ОСНО в некоторой степени сопоставима с «упрощенкой».

Кроме того, для упрощения задач ответственных сотрудников предприятия, можно свериться с таблицей отчетности ООО на ОСНО.

Необходимость применения ОСНО

Помимо добровольного применения общей системы, особенность деятельности некоторых компаний предполагает вынужденный переход к ОСНО.

Каковы характеристики подобных предприятий:

- Если компания получает чистый доход в сумме свыше 45 млн. рублей. Так как данная сумма достаточно внушительна для экономик региона или страны, законодательство считает необходимым облагать предпринимателя налогами в полном объеме.

- Фирма имеет представительства или филиалы.

- Более 25% от уставного капитала принадлежит участникам.

- Стоимость основных средств превышает 100 млн. рублей. Данный вопрос также имеет отношение к налоговым сборам.Так как на ОСНО фирма обязана перечислять в счет государства налог на имущество, компания с объемом ОС свыше 100 млн. рублей представляет значительный интерес в качестве налогоплательщика.

- Штат сотрудников свыше 100 человек.

Если обобщить все критерии, по которым предприятие обязано применять общую систему, можно выделить основную мысль: чем крупнее фирма, тем больше материальной выгоды она способна принести государству.

Компании применяющие ОСНО

Для некоторых учреждений законодатель изначально устанавливает обязанность применять традиционную систему налогообложения, вне зависимости от характеристик фирмы. К таковым относятся:

- банковские организации;

- паевые инвестиционные фонды;

- негосударственные пенсионные фонды;

- компании, предоставляющие платные страховые услуги;

- ломбарды;

- производители акцизных товаров;

- участники фондовых бирж и прочие предприятия.

Предполагается, что данные компании получают прибыль в достаточном объеме, чтобы производить все необходимые отчисления в бюджет государства. При этом учитывается специфический характер получения дохода.

Вынужденный переход на ОСНО с иной налоговой системы

Существуют случаи, в которых налогоплательщик, определивший для себя удобный спецрежим, сталкивается с необходимостью применения общей системы.

В каких случаях происходит автоматический переход на общий режим налогообложения для ООО:

- Фирма не соответствует условиям применения спецрежима. УСН, ЕНВД и прочие системы характеризуются особыми требованиями к налогоплательщикам. Так, «вмененка» разрешена при осуществлении деятельности из четко лимитированного списка.

- В случае, если организация некоторое время отчитывалась по УСН или иному спецрежиму, а в очередной налоговый период не смогла выполнить условия применения выбранной системы – осуществляется автоматический переход на ОСНО. Чаще всего, без права возврата на прежний режим.

- Обязанность выплаты НДС. Если у организации существует необходимость начислять НДС, она обязана применять ОСНО. Стоит учитывать тот факт, что выплата НДС обязательна лишь для некоторых специфических видов деятельности.

- Компания относится к льготной категории по налогообложению прибыли. По общему правилу подобные организации обязаны отчитываться по ОСНО.

- Руководитель предприятия не выбрал для себя более удобный режим налогообложения.

Иногда, предприниматели просто не осведомлены о возможностях спецрежима. В таких случаях им предстоит производить выплаты в бюджет по ОСНО, так как по умолчанию при подаче заявления ООО присваивается именно эта система.

Преимущества системы

Почему для ООО может быть выгодным именно общий налоговый режим? Несмотря на сложности ведения учета и отчетности, ОСНО имеет ряд несомненных плюсов в сравнении со спецрежимами:

- минимальные ограничения по допустимым видам деятельности;

- применение системы возможно в любом административном субъекте РФ, в отличие от ЕНВД или ЕСХН;

- отчисление НДС – преимущество при выборе крупных партнеров и контрагентов;

- отсутствуют лимиты на выручку и объем ОС на балансе;

- нет ограничений на размеры и количество производственных площадей и иной недвижимости;

- количество сотрудников не регламентируется;

- есть возможность открывать филиалы и представительства;

- если организация документально подтверждает убыток, она освобождается от уплаты соответствующего налога.

Недостатки

Существуют и очевидные недостатки, на которые стоит обратить вниманием перед выбором налоговой системы:

- необходимость выплаты всех налоговых сборов в полном объеме;

- обязанность вести два типа учета;

- повышенное внимание со стороны органов надзора;

- необходимость содержания в штате опытного бухгалтера или нескольких специалистов.

Заключение

ОСНО – распространенный режим, который, несмотря на сложность, способен отвечать требованиям большинства предпринимателей. Принимая решение о выборе системы налогообложения, будущему руководителю ООО стоит внимательно взвесить плюсы и минусы, учитывая важные моменты для своей организации.

Источник: https://vashbiznesplan.ru/ooo/plyusy-minusy-osno-nalog.html

Выбор системы налогообложения: плюсы и минусы ОСНо

Прежде чем открыть свое ИП или ООО, каждый начинающий предприниматель должен задуматься о выборе наиболее оптимальной системы налогообложения для своего бизнеса. Почему?

От выбора системы налогообложения зависят многие аспекты вашей предпринимательской деятельности. В частности:

- какие налоги Вы будете платить, и в какие сроки;

- количество налогов;

- сложность расчета налогов;

- необходимость ведения учета доходов и расходов;

- учет только доходов или еще и расходов;

- количество сдаваемых отчетов и периодичность их сдачи;

- сможете ли Вы вести учет хотя бы на первых порах сами;

- необходимо ли Вам нанимать бухгалтера или бухгалтерскую фирму;

- расходы на программное обеспечение учета вашей деятельности.

Но многие начинающие бизнесмены даже не задумываются об этом перед открытием своего дела. И только после регистрации, потратив уйму своего времени на поиски нужной информации по налогам, набив шишек, заплатив довольно приличную сумму штрафов, они понимают, что не все так просто, как им казалось в начале пути.

https://www.youtube.com/watch?v=h4qHmohVTKM

Поэтому систему налогообложения необходимо выбрать еще до регистрации вашего бизнеса в налоговой инспекции. И сделать это не так-то просто.

Существующее в настоящее время многообразие систем налогообложения малого бизнеса ставит предпринимателя перед непростой задачей: «Что же лучше применять?»:

- Единый налог на вмененный доход (ЕНВД).

- Упрощенную систему налогообложения (УСН).

- Патентную систему налогообложения (Патент).

- Единый сельскохозяйственный налог (ЕСХН).

- Общую систему налогообложения (ОСНО).

По умолчанию, сразу после регистрации, если не подавать уведомление в налоговую инспекцию о применении УСНо, каждый ИП и ООО находятся на общей системе. А она является самой сложной!

Общая система налогообложения — это система налогообложения, при которой индивидуальный предприниматель или организация платит все установленные законодательством РФ налоги и сборы. Кроме тех, от уплаты которых ИП или ЮЛ освобождены на законных основаниях.

Какие же налоги придется начислять и уплачивать на ОСНо?

Для ИП:

- Налог на доходы физических лиц (13 %).

- Налог на имущество физических лиц.

- Страховые взносы в ПФР и ФФОМС за себя «любимого».

Для организаций (в частности для ООО):

- Налог на прибыль организаций (20%).

- Налог на имущество организаций (2,2%).

Для ИП и ООО:

- Налог на добавленную стоимость (18 % или 10%)

- Другие налоги, если присутствует объект налогообложения (транспортный, земельный и прочие). Читайте об этом в статье: «Почему надо платить именно эти налоги?»

- Налоги и сборы от зарплаты сотрудников, если Вы их нанимаете.

ООО на ОСНо ведут в обязательном порядке два учета: бухгалтерский и налоговый. Кроме этого организации должны сдавать отчеты в органы статистики.

Источник: http://info-nalog-prosto.ru/traditsionka/vyibor-sistemyi-nalogooblozheniya-plyusyi-i-minusyi-osno/

Ип на осно без работников в 2018 году: плюсы и минусы системы

Рассмотрим применение общей системы налогообложения (ОСНО) для индивидуального предпринимателя. Данная система для ИП может применяться добровольно или при невозможности применять специальные режимы налогообложения.

Основные плюсы применения ОСНО для ИП без работников

- Доходы индивидуального предпринимателя на общей системе налогообложения не имеют ограничения по максимальной сумме дохода;

- Индивидуальный предприниматель является плательщиком НДС, что для крупных контрагентов является важным фактором для сотрудничества;

- Более широкий перечень по видам деятельности, из разрешенных для ведения деятельности ИП, в отличие от спецрежимов;

- ИП может уменьшить налоговую базу по налогу на доходы физических лиц (аналог налога на прибыль и компаний) на 20% без документального подтверждения расходов (п.1 ст.221 НК РФ). Таким образом, фактическая ставка налога уменьшается с 13% до 10,4%, что, например, выгоднее относительно УСН 15%.

Минусы применения ОСНО для ИП без работников

- Более высокая налоговая нагрузка по сравнению со специальными режимами налогообложения;

- Сложность ведения бухгалтерского учета, что может повысить затраты на бухгалтерию;

- Особые требования к хранению документации и отчетности;

В отличии от организаций, которые платят налог на прибыль, ИП должен платит НДФЛ по ставке 13%. Налоговой базой для НДФЛ будет являться разница между суммами полученного от предпринимательской деятельности дохода и суммами профессиональных налоговых вычетов.

Профессиональные вычеты — это расходы, связанные с предпринимательской деятельностью, которые должны быть документально подтверждены. Как уже говорилось ранее, если ИП не может документально подтвердить расходы, то он имеет право уменьшить налоговую базу на 20% без подтверждения расходов (ст.221 НК РФ).

Важно учесть, что при расчете налоговой базы из общей суммы дохода исключается НДС, который был предъявлен покупателю. Например, ИП реализовал товар на 118 рублей, в том числе 18 рублей НДС. В этом случае в доходы будет включаться только 100 рублей.

Декларация 4-НДФЛ подается первый раз в начале деятельности предпринимателя, в течении 5 дней по истечении месяца после получения первого дохода. В дальнейшем декларация подается только в случае, если по итогам календарного года доход сократился или возрос более, чем на 50%.

НДС ИП на ОСНО без работников

В зависимости от реализуемой продукции и оказываемых услуг ставка НДС может быть 0%, 10%, 18%.

Налог рассчитывается как разница между исходящим и входящим НДС.

Например, стоимость приобретенного товара составляет 11800 рублей, где 10000 рублей стоимость самого товара и 1800 рублей входящий НДС.

При реализации этого же товара его стоимость составила 17700 рублей, где 15000 рублей сам товар и 2700 рублей исходящий НДС. Таким образом ИП должен будет оплатить 900 рублей налога (2700 – 1500).

Ежеквартально по НДС сдается декларация. С 2015 года данная декларация только в электронном виде. Срок подачи декларации не позднее 25 числа месяца следующего за отчетным кварталом.

Также ИП должен вести книгу продаж, которая предназначена для регистрации счетов-фактур и бланков строгой отчетности при реализации товаров и услуг.

ИП может получить освобождение от НДС, если:

- выручка без учета НДС за 3 месяца, предшествующих месяцу, с которого ИП намерен применять освобождение, не превысила 2 млн. рублей;

- ИП не занимается реализацией подакцизных товаров (алкоголь, табак, ГСМ и т.д.) либо ведет раздельный учет операций по продаже подакцизных и неподакцизных товаров.

Налог на имущество ИП на ОСНО без работников

Индивидуальный предприниматель но ОСНО должен платить налог на имущество. Налогом облагаются объекты, которые предприниматель использует в своей деятельности. При этом сдавать декларацию по налогу на имущество не надо.

Налог уплачивается на основании уведомления, полученного из налоговой инспекции. Ставка налога устанавливается местными властями и не может превышать 2,2%.

Взносы ИП на ОСНО без работников

В 2018 году пенсионные взносы составят 26545 рублей, медицинские взносы — 5840 рублей.

При превышении дохода с начала года суммы в 300000 рублей, необходимо будет уплачивать взносы с доходов. Расчет ведется по формуле: (Доход – 300000) × 1%. Сумма взносов не может превышать произведения восьмикратного МРОТ и тарифа взносов в ПФР увеличенного в 12 раз.

Например, ИП заработал за 2018 год 800000 рублей. Сумма взносов на пенсионное страхование составит 26545 рублей, на медицинское страхование 5840 рублей. И, помимо фиксированных взносов, ИП должен будет заплатить взносы с доходов (800000 – 300000) × 1% = 5000 рублей.

Отчетность ИП на ОСНО без работников

Индивидуальный предприниматель на ОСНО без работников сдает:

Индивидуальные предприниматели освобождены от обязанности вести бухгалтерский учет, данные по хозяйственной деятельности отражаются в книге доходов и расходов.

Источник: https://delovoymir.biz/ip-na-osno-bez-rabotnikov-plyusy-i-minusy-sistemy.html

Общая система налогообложения для ИП (ОСНО): плюсы, минусы

Добавлено в закладки: 0

Общий режим налогообложения, применяемый для ИП, справедливо считается самой сложной системой. Применение его нередко встречается среди налогообложения коммерческих предприятий, зарегистрированных как ИП.

Предприниматели регистрируются на общей системе налогообложения в следующих случаях:

- в деятельности предприятия имеет место выставление счетов-фактур (в этом случае должен рассчитываться и уплачиваться НДС);

- нарушение условий для перехода на упрощенную систему;

- лицензированная деятельность (например, торговля с получением лицензии на алкоголь);

- превышение значения для показателей деятельности (доход превысил 60 млн руб либо количество персонала стало более 100 человек);

- деятельность предприятия связана с импортом товара.

Особенности ведения учета ИП на ОСНО

В отличие от юридических лиц, предприниматели на ОСНО не обязаны вести бухгалтерский учет. Вместо полноценной отчетности, составляемой на любом предприятии, ИП ведут деятельность, фиксируя ее результаты в следующих документах:

- Книга учета доходов и расходов – основной первичный регистр. Любые сведения относительно заключения сделок заносятся в нее.

- Для расчета налога на добавленную стоимость ведется в Книге покупок и продаж.

- Из первичных документов можно также выделить заполнение приходных и расходных ордеров.

- Обязательно ведется кассовая книга.

Сложность связана с необходимостью ведения номенклатурного учета движения товаров, работ, услуг при ведении предпринимательской деятельности.

Дополнительной особенностью учета является кассовый метод, который обязателен для ИП на ОСНО. Необходимо контролировать:

- дату поступления товара и прочих материальных ценностей, которые составляют себестоимость готовой продукции, а также их оплату поставщику;

- поступление денежных средств от покупателя, в момент оплаты необходимо поставить на учет доход от продажи или оказания услуг. Частично полученную оплату также требуется поставить в книгу доходов и расходов как доход;

- расходы можно производить только после получения оплаты от покупателя. Товар, участвующий в получении дохода, должен быть оплачен. В случае частичной оплаты необходимо поставить в затратную часть израсходованный ТМЦ пропорционально полученной сумме. Для авансовых платежей на учет ставится только доход.

Значительной трудоемкости требует выведение остатков ТМЦ на конец года для определения расходной части будущего периода. При создании условий для занижения налога можно упростить учет.

Как формируется отчетность

Внутри налогового периода, который составляет календарный год, можно облегчить процесс учета, что допускается после закрепления в учетной политике ИП. Это может быть списание в расход себестоимости в момент получения последней оплаты для исключения необходимости дробления в пропорциональном соотношении дохода и расхода.

Данные, попадающие на начало или конец года, отрегулировать сложнее, поскольку действуют отсрочки по товарным кредитам. Все цифры потребуют проверки данных в ручном режиме, отчетность ИП на ОСНО составляется на основании книги доходов и расходов (КДиР), результатом полученных данных является декларация 3НДФЛ, где фигурируют сводные цифры разделов книги.

Книгу доходов и расходов можно заполнять в ручном варианте либо в электронном виде. В любом случае этот документ распечатывается, прошивается, ставится печать организации. В настоящее время заверять документ в ИФНС можно на усмотрение налогоплательщика, но при проверке необходимо предъявлять книгу, которая является документом свода основного налога – НДФЛ предпринимателя.

И, конечно же, важным этапом ведения отчетности на предприятии является составление и сдача налоговых деклараций.

Налоги

Помимо основного налога с доходов в размере 13%, при использовании ОСНО ИП уплачиваются налоги:

- Отчисления на пенсионное, социальное, медицинское страхование, начисленные на заработную плату работников, а также платежи в бюджет на страхование от несчастных случаев на производстве.

- Налог на добавленную стоимость.

- Земельный налог.

- Налог на имущество, транспортный налог ИП оплачивает как физическое лицо даже в случае участия имущества в предпринимательской деятельности, что позволяет принимать в качестве расходов траты, связанные с его содержанием.

Плюсы ведения ИП на ОСНО

Помимо сложности ведения учета, общая система налогообложения для ИП имеет свои положительные стороны:

- Основным положительным моментом ИП на ОСНО является начисление и уплата налога с доходов физических лиц на разницу между доходом и расходом. Эта величина значительно ниже налога на прибыль, уплачиваемая организациями на ОСНО.

- Расходы определяются в том же составе, что и для налога на прибыль, для первичного учета используются унифицированные формы, некоторые из списка можно создавать самостоятельно, утвердив перечень бланков в учетной политике.

- Предприниматель, применяющий ОСНО, является плательщиком НДС, что позволяет вести работу с крупными и средними компаниями, которые предпочитают получать входящий НДС при покупке товаров или получения работ и услуг.

- Система не имеет ограничений по численности, стоимости основных средств и имеет определенную степень свободы ставить в расходы все материальные ценности, которые участвовали в получении прибыли.

- Отсутствуют ограничения по видам деятельности, как, например, при выборе ЕНВД в качестве режима налогообложения.

ОСНО: очевидные минусы для ИП

К недостаткам ОСНО относятся:

- необходимость и сложность ведения учета. Сюда же можно отнести и введение дополнительной штатной единицы на предприятии – бухгалтера;

- невозможность перенесения убытков, полученных в налоговом периоде на следующий период;

- обязанность отчитываться по каждому налогу, оформляя соответствующую декларацию. Контроль за сроками сдачи отчетности в налоговую инспекцию.

Налогоплательщик имеет обязанность сдачи отчетов:

- 4НДФЛ о предполагаемой прибыли и уплаты авансовых платежей по итогам предыдущего периода и на основании предполагаемого дохода;

- 3-НДФЛ в конце года;

- Ежеквартально – декларация по НДС;

В случае, когда ИП имеет работников, добавляются следующие формы отчетности:

- отчеты по работникам ежегодно;

- 6-НДФЛ нарастающим итогом каждый квартал;

- справку 2-НДФЛ ежегодно по каждому работнику.

Таким образом, общая система налогообложения может быть использована в случаях, когда ИП не подпадает под условия применения упрощенных схем, а также по желанию самого предпринимателя. Несомненно, это – наиболее сложная система, требующая ведения налогового и бухгалтерского учета. Часто предприниматели не желают вникать в тонкости и нюансы бухгалтерии и нанимают для этого бухгалтера.

Источник: https://biznes-prost.ru/preimushhestva-i-nedostatki-obshhej-sistemy-nalogooblozheniya.html

Плюсы и минусы УСН — Контур.Бухгалтерия

Налоговый кодекс предлагает специальные налоговые режимы в качестве альтернативы ОСНО. Упрощенная система налогообложения — самый простой и популярный из них. Этот спецрежим используют компании и ИП, относящиеся к малому бизнесу. Однако его применение не всегда дает положительный результат. Рассмотрим преимущества и недостатки УСН по сравнению с другими режимами налогообложения.

Преимущества УСН

Уплачиваемые налоги

Если вы работаете на упрощенке, то вы не уплачиваете ряд налогов, составляющих основную финансовую нагрузку. Для организаций это:

- налог на прибыль компании;

- налог на добавленную стоимость;

- налог на имущество организаций.

При этом есть ряд исключений. Налог на прибыль придется уплатить по полученным дивидендам и отдельным видам долговых обязательств других лиц перед компанией. Если недвижимость компании оценивается по кадастровой стоимости, на нее продолжает начисляться налог на имущество. НДС сохраняется при проведении операций импорта.

Какие существуют плюсы упрощенки для ИП? Предприниматели на УСН также не платят НДС и НДФЛ с доходов, вместо них платится единый налог по УСН. Аналогично юрлицам предусмотрено освобождение от налога на имущество.

Однако добавляется следующее условие: активы должны использоваться в предпринимательской деятельности. Так, производственное помещение в собственности ИП не будет облагаться налогом. Отметим, что исключение с кадастровой стоимостью действует также и для ИП.

А вот личная квартира, не связанная с бизнесом, будет включена в налоговую базу по налогу на имущество физических лиц.

Таким образом, основной налог, который нужно будет уплатить в бюджет, — это налог в связи с УСН. Но НДФЛ с зарплат наемных работников и страховые взносы на упрощенке не отменяются.

Право выбора налоговой базы и ставка

Главное достоинство спецрежима — его гибкость. На упрощенке можно выбрать оптимальный для вашего бизнеса способ расчета налоговой базы. Первая схема — исчисление налога со всех доходов компании, вторая — с разницы между доходами и расходами. В обоих случаях ставка будет ниже, чем по налогу на прибыль на ОСНО.

Предположим, ваша организация занимается деятельностью, не требующей больших расходов. Например, предоставляет помещения или оборудование в аренду. Тогда выгоднее выбирать режим налогообложения «доходы» со ставкой 6%. Субъекты РФ могут снижать эту ставку до 1%.

Если компания занимается производственной деятельностью со значительными затратами, для нее чаще всего выбирается режим «доходы минус расходы». Ставка в таком случае составит 15%. Регионы могут уменьшить ее до 5%.

В частности, для Москвы ставка составляет 10%, для Свердловской области – 5% или 7% в зависимости от вида деятельности. Также региональные власти могут предоставить впервые зарегистрированным ИП на упрощенке «налоговые каникулы».

Льгота заключается в применении ставки 0% при любом режиме в течение двух налоговых периодов с момента регистрации. «Каникулы» доступны тем ИП, которые ведут бизнес в производственной, социальной, научной сферах или оказывают бытовые услуги.

Их доходы по таким видам деятельности не должны быть ниже 70% от общей суммы доходов (возможны и иные ограничения, например, по количеству работников).

Отчетность

Плюсы УСН также связаны с подачей и составлением налоговой отчетности. Для упрощенцев предусмотрен минимальный объем сдаваемой налоговой отчетности. По итогам работы организации или ИП за год сдается одна налоговая декларация.

«Набор» уплачиваемых налогов меньше, чем на ОСНО. Следовательно, уменьшается вероятность споров с налоговыми органами. Предприятие может максимально упрощать налоговый учет. Он ведется на основе Книги учета доходов и расходов.

Обязательным условием является использование кассового метода.

Малый бизнес при соблюдении определенных условий имеет право вести бухгалтерский учет упрощенным способом. Тогда для предприятия на УСН налоговый и бухгалтерский учет будут максимально сближены, сократится документооборот. В результате снизятся трудовые и финансовые затраты на ведение учета.

Сочетание с другими спецрежимами налогообложения

Упрощенку можно совмещать с некоторыми другими спецрежимами. Это целесообразно, когда компания или ИП ведет одновременно несколько видов экономической деятельности. Чаще всего встречается сочетание УСН и ЕНВД.

Вид деятельности, по которому планируется уплачивать ЕНВД, произвольно выбрать нельзя. Он должен быть в перечне, представленном в пункте 2 статьи 346.26 Налогового кодекса. Таким образом можно оптимизировать налогообложение и получать большую выгоду от ведения бизнеса.

Здесь мы писали, как организовать работу при совмещении режимов.

Недостатки упрощенки

Соблюдение строгих ограничений

Применение УСН требует от вашей организации соблюдения ряда условий:

- Лимит доходов. В 2018 году по итогам девяти месяцев года, когда было подано уведомление о переходе, они не должны превышать 112,5 млн. руб. В дальнейшем доходы не должны быть более 150 млн. руб. в течение отчетного (налогового) периода. Указанные суммы могут меняться, следите за законодательством.

- Средняя численность работников за налоговый (отчетный) период — не более 100 человек.

- Остаточная стоимость основных средств должна быть меньше или равна 150 млн. рублей.

- У юридических лиц среди собственников доля других организаций не должна быть больше 25%.

- Отсутствие филиалов.

Подобные ограничения замедляют развитие организации на рынке. При несоблюдении условий предприятие теряет право на упрощенку. В таком случае нужно своевременно вернуться на ОСНО. Здесь мы писали, как перейти с упрощенки на основной режим.

И даже при соответствии всем лимитам и ограничениям, не все организации могут применять УСН. Этого права лишены банки, страховщики, компании и ИП — производители подакцизных товаров, а также добывающие и реализующие полезные ископаемые, и др. Полный перечень приведен в пункте 3 статьи 346.12 Налогового кодекса.

Закрытый перечень расходов и минимальный налог

Свои минусы имеет метод расчета налоговой базы «доходы минус расходы». При его использовании предприятие сталкивается с закрытым перечнем расходов. Вы можете учесть только затраты, перечисленные в законе. Например, не снижают налоговую базу представительские расходы, неустойки по договорам с контрагентами, убытки при недостаче или хищении имущества.

Второй недостаток — наличие обязательного минимального налога. Он равен 1% от доходов организации. Компания или ИП исчисляет налог по итогам налогового периода по выбранной базе. Если эта сумма ниже минимального налога, то в бюджет платится именно он. Разницу в последующих периодах можно будет включить в расходы. Однако в текущем году это может отрицательно сказаться на результатах работы.

Проблемы с контрагентами

Неплательщик НДС является невыгодным партнером для покупателей его продукции/работ/услуг, если они на режиме ОСНО. Упрощенец устанавливает свою цену без НДС. Следовательно, контрагент не может выделить эту сумму для предъявления к вычету. Это грозит отказом от сотрудничества. Если компания или ИП на упрощенке хотят сохранить имеющие связи, возможно, придется пойти на снижение цены.

Обязанность восстановить НДС

С НДС связана еще одна проблема. Допустим, ваша компания планирует перейти на УСН со следующего года. При этом очевидно, что часть активов компании, приобретенная раньше, будет использоваться и в дальнейшем. Однако НДС по покупке уже возмещен.

Таким образом, предприятие должно восстановить часть налога по приобретенному сырью, остаточной стоимости оборудования и ряду других статей активов. Можно привести следующий пример. В ноябре 2017 компанией куплены материалы на сумму 320 000 руб.

НДС в том числе составил 48 813,56 руб. и был предъявлен к вычету. Организация перейдет на УСН в будущем году. До конца года было израсходовано только 25%. Соответственно, компания начисляет вычтенный налог заново и уплачивает его в размере: 48 813,56 * 0,75 = 36 610,17 руб.

Здесь мы рассказывали, как восстановить НДС при переходе на УСН.

Источник: https://www.b-kontur.ru/enquiry/454-plyusy-i-minusy-usn

Общая система налогообложения ИП: плюсы и минусы

Общая система налогообложения (ОСНО) ИП включает полный перечень налогов (НДС, налог на имущество, НДФЛ с доходов предпринимателя), уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом.

Содержимое страницы

ОСНО является традиционной и наиболее сложной системой налогообложения. Если при регистрации ИП не подавать никаких заявлений, то бизнес автоматически попадает под ОСНО, уплачивает полный перечень налогов (НДС гл. 21 НК, на имущество, на прибыль гл. 25 НК) и подает отчетность (о прибыли, баланс и др).

ОСНО автоматически устанавливается для ИП, если вид деятельности ИП не попадает под условия ЕНВД или ИП не подал в течение 5 дней, с момента регистрации, заявление о переходе на упрощенную систему налогообложения.

Кому подходит общая система налогообложения?

Больше ОСНО для индивидуальных предпринимателей подойдет, если:

- Планируется внешнеэкономическая деятельность. В любом случае будет платить НДС на таможне.

- Подавляющее число клиентов будут юридические лица плательщики НДС, для возврата и учета НДС.

ИП обязан платить фиксированный платёж вне зависимости от дохода. В 2013 году налог ИП составлял —35 664,66 руб., в 2014 году, были изменения. Если годовой доход ИП не превышает 300 000 руб. – то фиксированные платежи у ИП составят 20 727,53 руб. Если годовой доход ИП больше 300 000 руб. – то:

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

- С суммы доходов до 300 000 – фиксированные уплачиваются в размере 20

- С суммы превышающей 300 000 – 1% от дохода превышающего 300 000 руб.

Руководствуясь данной информацией, вы не только сможете избежать затрат на налоги ИП, но также выберете наиболее подходящий и удобный вид ведения бухгалтерской отчетности. Соблюдение ряда правил, предусмотренных той или иной системой налогообложения, вы значительно повысите потенциал вашего предприятия.

Также не забываем про Отчетность ИП и ООО в ИФНС, ПФР и ФСС

Стоит ли переходить на ОСНО?

Конкретно ответить на вопрос, стоит ли переходить на ОСНО с УСН или ЕНВД сказать сложно. Тут каждый решает сам, в зависимости от потребностей и планов. Мы можем лишь выделить плюсы и минусы ОСНО

Плюсы ОСНО:

- Организации или ИП, применяющие ОСН, являются плательщиками НДС. Это удобно для многих предприятий, т.к. их затраты содержат НДС.

- При отрицательных доходах, есть право не платить налог на прибыль. Возможно уменьшить сумму налога на величину убытка в будущем.

- Отсутствие ограничений на прибыть, количество сотрудников, размер торговых площадей и прочего

Минусы:

- Сложное и полное налогообложение;

- Необходимо ведение бухгалтерского учета;

- Всю первичную документацию необходимо сохранять не менее 4 лет.МС (форма РСВ-2 до 1 марта).

Источник: http://investingclub.ru/obshhaya-sistema-nalogooblozheniya-osno-u-ip.html

Общая система налогообложения (ОСН, ОСНО) в 2018 году

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН, ЕНВД и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог.

В каких случаях применение осно выгодно

Применять общую систему налогообложения выгодно:

- если большая часть контрагентов, находится на ОСНО и тем самым заинтересована во «входном» НДС;

- при импорте товаров на территорию РФ (уплачиваемый при ввозе товаров НДС можно заявить к вычету);

- основная часть деятельности связана с оптовой торговлей;

- организация является льготником по налогу на прибыль (например, образовательные учреждения).

Переход на ОСНО в 2018 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации, или в течение 30 дней после нее, ими не был выбран иной режим налогообложения.

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но, в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Для перехода на ОСНО с ЕНВД необходимо в срок до 5 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для ИП.

Добровольный переход на ОСНО возможен только со следующего календарного года, но, в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но, в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Какие налоги необходимо платить на общей системе налогообложения в 2018 году

Основные налоги ОСНО

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

| Налог на прибыль организаций | 20% | Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала)Ежемесячные авансовые платежи – до 28 числа каждого месяцаНалог по итогам года – до 28 марта года, следующего за отчетным | Организации |

| НДФЛ | 13%, 30% | До 15 июля года, следующего за отчетным | ИП |

| НДС | 0%, 10%, 18% | Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) | Налог за год подлежит уплате до 1 декабря года, следующего за отчетным | ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели, независимо от выбранной системы налогообложения и наличия сотрудников, обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2018 году их размер составляет 32 385 руб.

Более подробно про фиксированные взносы ИП.

Отчетность на ОСНО в 2018 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Ежеквартальная, срок сдачи — не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ сдается в срок не позднее 5 дней по истечении месяца с даты получения первого дохода.

Более подробно про 3-НДФЛ и 4-НДФЛ.

Декларация по налогу на имущество организаций

Сдается по итогам отчетного периода (1 квартал, полугодие, 9 месяцев) в срок не позднее 30 дней с окончания отчетного периода, а годовая декларация – до 30 марта года, следующего за отчетным.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

Более подробно про КУДиР

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, который состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса;

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»);

- Отчета об изменениях капитала;

- Отчета о движении денежных средств;

- Пояснений к балансу и указанным отчетам.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Совмещение ОСН с иными системами налогообложения

ОСНО можно совмещать лишь с двумя системами налогообложения: ЕНВД и ПСН.

Совмещение ОСНО с с УСН и ЕСХН не допускается.

При совмещении ОСНО с ЕНВД и ПСН налогоплательщик должен вести раздельный учет доходов и расходов отдельно по каждому виду деятельности.

Источник: https://www.malyi-biznes.ru/sistemy/osno/

Какое налогообложение лучше выбрать для ИП. Обзор систем налогообложения

Законодатель со временем вносит все больше и больше правок в налоговый кодекс с целью лишить предпринимателей возможностей сэкономить на налогах и увеличить бюджетную часть государства. Предпринимателю довольно-таки сложно найти лазейки в законодательстве с целью оптимизации налогообложения, и каждый постоянно сталкивается с вопросом: какое налогообложение выбрать для ИП?

Задача не из легких, однако, если первоначально определиться с видом деятельности, приблизительным размером доходов и расходов, свой бизнес можно сделать несколько рентабельней, не выходя из зоны комфорта.

Особенности налогообложения ИП заключаются в том, что предпринимателю предоставлено право выбора между пятью системами налогообложения, в частности, общей, упрощенной, патентной, единым налогом на вмененный доход и единым сельскохозяйственным налогом.

В основном предприниматель всегда выбирает между тремя специальными режимами: единой системой налогообложения для ИП, патентной и единым налогом на вменённый доход, которые в основном направлены на представителей малого бизнеса.

Общая система является стандартной и применять ее вправе все предприниматели, однако последних все же отпугивает отчетность, с которой справиться можно только с помощью бухгалтера. И, кроме того, пребывая на общей системе, предприниматель также должен следить за уплатой налога на добавленную стоимость.

Упрощенная система налогообложения для ИП

Среди плюсов упрощенной формы налогообложения можно выделить то, что предприниматель вправе выбирать ставку налога 6% или 15%, не уплачивая при этом налог на доходы физических лиц и ряд других налогов. Однако, если предприниматель имеет сотрудников, то НДФЛ с суммы дохода сотрудников все же необходимо будет уплачивать.

Упрощенная форма налогообложения положительна для предпринимателя тем, что с суммы его доходов будет исчисляться только налог, уменьшенный на 100% страховых взносов, то есть на взнос в Пенсионный фонд в размере 18 610, 80 рублей на трудовую пенсию и 3650, 58 рублей на медстрахование. Взносы в фонд социального страхования предприниматель за себя уплачивает только на свое усмотрение.

Если предприниматель имеет наемных работников, то с суммы чистого дохода работника необходимо уплачивать налог по ставке 13%, взнос в Пенсионный фонд и в Фонд социального страхования.

Таким образом, сумма чистого дохода значительно уменьшается и с целью оптимизирования работников по найму, каждый ИП старается установить партнерские отношения с иными ИП, не нанимая при этом работников по трудовому договору.

Очень часто предприниматели, не устанавливая трудовые отношения, заключают договора подряда, предоставления услуг с другими лицами с целью оптимизации налогообложения.

Для предпринимателей, применяющих единую систему налогообложения для ИП, установлены ограничения в размере дохода (до 60 млн. рублей в год) и до 100 сотрудников.

Патентная система налогообложения

Данная система применяется только для некоторых видов деятельности, закрепленных налоговым кодексом. Право на применение данной системы имеет ИП, который получил патент. Срок действия патента не должен превышать календарный год. Если патент был выдан на срок более, чем полгода, то налог может уплачивать частями.

Оптимально применять патентную систему налогообложения для оптимизирования налогообложения именно с дохода, полученного от вида деятельности, на который был выдан патент.

Кроме того, законодатель предоставляет возможность одновременно совмещать несколько режимов налогообложения.

Патентная система налогообложения была выделена из единой системы только 1-го января 2013 года, однако имеет уже некоторые наработки.

Первым и основным плюсом для начинающих предпринимателей при применении патентной системы является то, что патент может выдаваться на срок от одного месяца, что свидетельствует о снижении расходных рисков.

Например, если деятельность не принесет дохода, либо не сезонность для этого вида деятельности, предприниматель будет уплачивать налог только на протяжении срока действия патента, который изначально можно получить на короткий срок.

Патентная система предусматривает простую учёность, а также возможность вести деятельность не только по зарегистрированному месту проживанию ИП, но и на территории, где действителен патент. Кроме того, предприниматель на патентной системе налогообложения не подает отчетность (налоговую декларацию).

Патентная система позволяет предпринимателю минимизировать организационные издержки, упростить администрирование, но имеет и отрицательные стороны, например, возможность двойного налогообложения в случае, если предприниматель ведет свою деятельность в разных регионах, на основании нескольких патентов.

Однако, с 2015-года внесены позитивные изменения, и теперь, предприниматель вправе получить патент, распространяющийся на несколько муниципальных образований. Напомним, ставка налога на данной системе составляет 6 % и рассчитывается от суммы приблизительного дохода от данного вида предпринимательской деятельности.

Налогообложение ЕНВД для ИП

Данная система налогообложения рассчитана также на представителей малого бизнеса и позволят исчислять сумму налога не от фактического чистого дохода, а от фиксированной базы, установленной налоговым кодексом и подлежащей корректировке коэффициентом, установленным местным органом власти. Ставка при применении ЕНВД составляет 15%. Налоговое законодательство устанавливает перечень видов деятельности, только при применении которых, предприниматель имеет право на выбор данной системы.

Если у ИП увеличивается доход, то единый налог остается фиксированным, кроме того, может быть уменьшен на сумму уплаченных фиксированных взносов в ПФ РФ за себя и наемных работников.

Однозначно ответить на вопрос, какое налогообложение выбрать для ИП, не выделив такие базовые составляющие, как доходы, расходы и вид деятельности, практически невозможно, поскольку специальные режимы налогообложения имеют ряд ограничений.

Только рассчитав сумму налога на всех предполагаемых системах налогообложения, предпринимателю можно сделать правильный выбор.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/sistemyi-nalogooblozheniya/vyibor-sistemyi-nalogooblozheniya-dlya-ip-plyusyi-i-minusyi-osnovnyih-sistem-nalogooblozheniya.html