Учетная политика на 2018 год (корректируем учетку)

Закон о бухгалтерском учете подразумевает, что учетная политика применяется в организациях последовательно год за годом. Это означает, что формироваться политика должна при создании организации. Ежегодное ее создание или утверждение новой идет в противоречие закону о бухучете.

Корректировка политики производиться должна только при необходимости и в случаях, оговоренных в законе. К таким случаям относят:

- Изменения в законодательстве РФ, стандартов, нормативных актов, которые регулируют бухучет;

- Разработку или выбор способ ведения бухучета, позволяющий представлять более достоверную информацию бухгалтерской отчетности.

- Изменение условий деятельности организации, включая реорганизацию.

Способы применения изменений учетной политики

Различают несколько способов применения изменений учетной политики:

- Перспективный. При таком способе измененная политика применяется к тем фактам хозяйственной деятельности, которые возникают после даты изменения политики;

- Ретроспективный. Такой способ подразумевает корректировку сравнительных показателей отчетности за предыдущий год или годы.

Применение ретроспективного способа возможно не всегда. Например, в том случае если оценка последствий от данного способа в денежном выражении невозможна из-за отсутствия нужной информации по предыдущим периодам. Не может быть применен данный способ и в том случае если оценка последствий в денежном выражении невозможна, так как необходимые оценочные значения недоступны.

Учетная политика на 2018 год

Как уже отмечалось выше, изменения в политику нужно вносить не всегда. Так, если условия, прописанные в учетной политике соответствуют действующему законодательству, то политику можно оставить прежней.

Такая учетная политика также может помочь в спорах с налоговой.

Например, когда организациям приходится доказывать, что раздельный учет НДС ведется правильно (Читайте также статью ⇒ Учетная политика при раздельном учете НДС

Однако те положения учетной политики, которые противоречат установленному в настоящее время законодательству признаются недействительными. И таким организациям налоговики вправе доначислить налоги.

К примеру, в соответствии со своей учетной политикой организация отнесла расходы на зарплату рабочих производства к косвенным. В соответствии с законом расходы эти должны признаваться прямыми и списываться по мере реализации. Соответственно, при проверке налоговая доначислит такой организации налог на прибыль.

Нужно ли утверждать учетную политику на 2018 год

Если в организации есть действующая учетная политика, то утверждать ее заново на 2018 год не нужно. Для внесения изменений достаточно приказа директора. Однако, при желании организация вправе утверждать политику ежегодно, но кроме дополнительной работы это ничего дополнительного не даст (Читайте также статью ⇒ Цели учетной политики (внесение изменений + что учесть в учетной политике)).

Какие поправки из законов добавить в учетную политику на 2018 год

Абсолютно все изменения указывать в учетной политике не нужно. Вносятся в политику только такие изменения, которые предполагают выбор одного из способов учета. Например, каким методом начислять амортизацию – линейным или нелинейным.

Такое же правило следует применять и при указании изменений в политике на 2018 год. Вписывать нужно только те изменения, которые напрямую касаются того способа учета, который применяется в организации. Например, законодательством изменен способ начисления резервов. Если организация не создает резервов, то и новые правила по их созданию прописывать в учетной политике не потребуется.

Если организация не указала в политике о каких-либо изменениях в законодательстве, то страшного в этом ничего нет. В этом случае главное, чтобы правильно осуществлялся учет.

К примеру, организация не отразила в учетной политике новый лимит по ОС, но учет ведет в соответствии с действующими изменениями.

В этом случае организации не грозит штраф, так как за неправильное составление учетной политики или нарушение ее положений штрафы не предусмотрены.

Учетная политика на 2018 год для малых предприятий

Обязанность по ведению бухучета есть у каждой организации, включая и малые предприятия. Однако некоторые операции отражать можно различными способами. Выбрать какой способ наиболее подходит организации можно самостоятельно. Закрепить его нужно в учетной политике.

Соответственно, этот документ также будет нужен. Кроме того, для малых предприятий существует возможность вести упрощенный бухучет, но чтобы его применять – нужно зафиксировать это в учетной политике (Читайте также статью ⇒ Учетная политика ЕНВД: совмещение с ОСНО, УСН, ИП).

Учетная политика на 2018 год для ОСНО

Некоторые компании ежегодно пользуются шаблонными образцами учетной политики, не адаптируя их под изменившийся закон или условия работы. Разрабатывать или корректировать учетную политику на 2018 год нужно с учетом ПБУ 1/2008. Разберем основные изменения, которые стоит прописать:

- Способ учета. В политике прописывают способы учета операций, которые проводятся организацией. Руководствуются при этом федеральными стандартами, а если в них способ не установлен, то способ нужно разработать исходя из правил, прописанных в стандартах. Документа с утвержденным подобным названием в настоящее время нет, но под федеральным стандартом в настоящее время признается ПБУ 1/2008, то есть руководствоваться при выборе способа учета нужно данным положением. Если в ПБУ для организации способ не предусмотрен, то обратиться следует к МСФО, а затем федеральным и отраслевым стандартам. В последнюю очередь обратиться можно к рекомендациям. Если организации использовали в своей учетной политике рекомендации отраслевых министерств, то в 2018 году следует проверить не будут ли применяемые рекомендации противоречить способам учета по федеральным стандартам или МСФО;

- Новый инвестиционный вычет. Компании с началом 2018 года могут пользоваться новым инвестиционным вычетом. С помощью такого вычета можно уменьшить на расходы по приобретению и модернизации ОС налог на прибыль. В политике на 2018 нужно зафиксировать, то организация будет вычетом пользоваться, а сами правила, содержащие порядок расчета вычета прописывать не нужно. Такие правила устанавливают региональные власти и их можно будет изменить в течение 3-х лет, если регион не предусмотрит иной срок.

Что дополнить в учетную политику на 2018 год

Основное изменение – это то, что в 2017 году были внесены изменения в закон о бухучете. В связи с этими изменениями действующие 24 ПБУ теперь приравнены к федеральным стандартам ведения бухучета.

Однако многие ПБУ к 2019 году будут заменены на новые документы. Так, в настоящее время в разработке находятся уже 14 новых стандартов.

Некоторые из ПБУ будут только обновлены, например, ПБУ 18/02 «Учет расчетов по налогу на прибыль» и ПБУ 2/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Начать подготовку к переходу на новые стандарты можно уже с 2018 года. Главное, чтобы способы, утвержденные компанией были аналогичны МСФО.

Новые стандарты действовать начнут с начала года. Если организация захочет применять их раньше, то нужно будет выяснить не потребуется ли ретроспективный пересчет. А также в политике нужно будет указать, что компания решила досрочно использовать стандарты

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/uchetnaya-politika-na-2018-god/

Новое в учетной политике на 2018 год: изменения, дополнения

Из-за очередных поправок в налоговом законодательстве необходимо внести изменения в учетную политику на 2018 год. Расскажем об обязательных пунктах политики, какие формулировки изменить и как актуализировать документ.

В этом году вступили в силу поправки в ПБУ 1/2008. В связи с этим учетную политику надо проверить на соответствие новым правилам. Расскажем, нужно ли вносить изменения в политику на 2018 год и какие корретировки нужны.

Новое в учетной политике на 2018 год

Способ учета в политике. В учетной политике необходимо прописать способы учета для операций, которые проводит организация. В этих целях надо руководствоваться федеральными стандартами (ч. 3 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ). Если же в них не установлен способ, закон требует разработать его по правилам, прописанным в стандартах.

ПБУ 1/2008 считается федеральным стандартом. Именно это положение описывает способ, которым компания должна выбрать метод учета (п. 7 ПБУ 1/2008). Новый алгоритм смотрите на схеме ниже.

Как выбрать способ для учетной политики на 2018 год

Хорошо, когда способ учета единственный. Если способов несколько или их нет, требуется провести дополнительную работу.

Способы учета в федеральном стандарте

| Если в стандарте нет способа, надо разработать его. Если до поправок организация разрабатывала собственный метод, его нужно проверить по новому алгоритму. Если нарушена последовательность и выбран способ не из того документа, в учетной политике УСН на 2018 год надо прописать новый метод учета.Можно разрабатывать собственные способы учета, даже если в стандартах есть правила. Это исключительный случай, когда из-за использования законного способа отчетность компании получится недостоверной (п. 7.3 ПБУ 1/2008). В этом случае компания прописывает свой способ учета, а также называет метод, вместо которого она применяет собственный. | Если в федеральном стандарте несколько способов на выбор, нужно оценить каждый по критериям — допущениям* и требованиям** (см. сноски под таблицей), которые перечислены в ПБУ 1/2008. Выбрать нужно тот, что соответствует всем этим критериям.Можно не оценивать каждый способ по всем критериям, если метод учета компания будет использовать, чтобы формировать несущественную информацию. Несущественной считают информацию, от которой не зависят экономические решения пользователей отчетности. Критерии существенности нужно прописать в учетной политике.Если компания решает, что способ учета нужен для несущественных операций, надо оценить его только исходя из рациональности. При оценке рациональности учитывают размер компании и условия, в которых она ведет бизнес (абз. 6 п. 6 ПБУ 1/2008). |

Подробнее о налоговых и бухгалтерских изменениях с 2018 года читайте в отдельной статье.

См. также, декларация по налогу на прибыль за 3 квартал 2018.

Как применять требование рациональности? Например, на сомнительную и просроченную дебиторскую задолженность нужно создавать резерв. Но сомнительный долг может быть небольшим по меркам самой компании. При этом расчет резерва — трудоемкая работа.

Бухгалтер применит критерии существенности к примерной сумме, которую нужно отразить в балансе при формировании резерва. А затем напишет руководителю докладную записку, что информация несущественная и траты на ее формирование нерациональны.

Директор примет решение, создавать резерв или нет.

Для крупных компаний есть особенность выбора способов. Если организация входит в холдинг, то может составлять политику независимо от других компаний группы. Но только при условии, что основная компания не издает собственные стандарты, которые обязаны применять все организации группы.

Компании, которые составляют и публикуют отчетность по МСФО, получили в этом году право упростить себе формирование политики и учет. Независимо от того, есть ли в федеральном стандарте один или несколько способов, можно пользоваться особым правилом. Если способы в федеральных стандартах противоречат МСФО, можно руководствоваться международными стандартами (абз. 2 п. 7 ПБУ 1/2008).

Новое правило избавляет крупные организации от двойной работы. В учетной политике на 2018 год нужно прописать, от какого способа отказалась компания и какому правилу в международном стандарте оно противоречит.

Новый инвестиционный вычет в политике. С 1 января 2018 года компании смогут воспользоваться новым инвестиционным вычетом. Он позволяет уменьшить налог на прибыль на расходы по покупке или модернизации основных средств из 3-7 амортизационных групп. Поправки в Налоговый кодекс ввел Федеральный закон от 27.11.2017 № 335-ФЗ, который вступает в силу 1 января 2018 года.

В учетной политике 2018 нужно прописать, что компания будет пользоваться вычетом. Правила о том, как будете рассчитывать вычет, писать не нужно. Их утвердят региональные власти. Решение о вычете можно поменять в течение трех лет, если другой срок не установит регион.

Основные средства в учетной политике 2018

Правила работы с инвестиционным вычетом вводит новая статья 286.1 НК РФ, она будет действовать до 2027 года. Чтобы льгота заработала, ее должны ввести региональные власти. Они вправе устанавливать свои условия. Но есть общие правила для вычета.

Региональную часть налога на прибыль компания вправе уменьшить на 90% от расходов на покупку, доработку, модернизацию или техническое перевооружение активов.

У инвестиционного вычета есть предельная величина — это разница между налогом в региональный бюджет по обычной ставке и налогом по ставке 5 %. Последнюю ставку регионы вправе менять в большую сторону.

При этом, если компания пользуется вычетом, федеральную часть налога можно уменьшить на 10 % от расходов на активы. Эту часть налога на прибыль можно обнулить.

Вычет можно применять к активам 3-7 групп. Регионы могут устанавливать и другие ограничения по видам основных средств, а также категориям компаний, которые не вправе пользоваться инвестиционным вычетом. По кодексу это резиденты особых экономических зон, участники региональных инвестиционных проектов и др.

Применять вычет можно с периода, в котором компания начала использовать основное средство или изменила его первоначальную стоимость.

Вычет сверх предельного значения можно будет переносить на другие месяцы, кварталы и годы.

Инвестиционный вычет нужно применять ко всем активам, в отношении которых он установлен кодексом и региональными властями. При этом амортизировать такие основные средства компания уже не сможет.

Если компания решит продать актив раньше, чем пройдет срок полезного использования, потребуется доплатить налог с пенями. Тогда первоначальную стоимость основного средства компания учтет в расходах того периода, в котором продала актив (подп. 4 п.1 ст. 268 НК РФ).

Кроме того, к компаниям, которые используют инвестиционный вычет, будут и дополнительные требования на камеральных ревизиях. Инспекторы смогут запрашивать пояснения и документы по активам, к которым компания применила вычет.

Как написать учетную политику на 2018 год

По закону бухгалтер, когда составляет учетную политику, в первую очередь должен смотреть федеральные стандарты. Сейчас нет утвержденных документов с таким названием. Первый стандарт должен появиться к 2019 году.

С 19 июля 2017 года к федеральным стандартам приравняли ПБУ (Федеральный закон от 18.07.2017 № 160-ФЗ). Из них нужно выбирать способы учета (см. таблицу ниже).

Конечно, при условии, что для вашей операции способ установлен. Если нет, компания действует по алгоритму — смотрит МСФО, затем федеральные стандарты по аналогичным вопросам либо отраслевые стандарты.

Отраслевыми считаются стандарты ЦБ РФ. Для компаний таких стандартов нет.

Способы учета для учетной политики 2018: таблица сравнения

| Способы оценки активов и обязательств | Оценка фактов хозяйственной деятельности | ПБУ 19/02, ПБУ 9/99, ПБУ 10/99 |

| Погашение стоимости активов | ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007, ПБУ 17/02 | |

| Рабочий план счетов | Применение счетов бухгалтерского учета |

Источник: https://www.gazeta-unp.ru/articles/52060-izmeneniya-v-uchetnoy-politike-na-2018-god-qqq-17-m12

Учетная политика 2018 года что изменить из-за новых стандартов

На что нужно обратить внимание при настройке учетной политики в 2018 году, как ее актуализировать и какие изменения вступили в силу – разберемся со всеми вопросами по порядку.

Учетная политика для целей бухгалтерский учета

Все требования по составлению учетной политики для бухгалтерского учета можно найти в ПБУ 1/2008. Данное положение претерпело серьезные изменения еще 6 августа 2017 г. (Приказ Минфина РФ от 28.04.2017 № 69н). Изменения коснулись правил выбора способов учета, трактовке определения «несущественная информация» и отмены обязанности составления пояснительной записки. Начнем по порядку.

Выбор корректного способа учета

В обновленной редакции ПБУ 1/2008 более конкретно установлены правила для выбора способа учета: следовать, как и прежде, нужно федеральным стандартам бухучета, а если существуют альтернативные способы – организация вправе выбрать один из существующих.

Что же делать, если ни одного подходящего способа в федеральных стандартах нет? Ответ весьма логичен – разработать свой, новый способ, руководствуясь следующими документами: международные стандарты финансовой отчетности (МСФО), потом федеральные и отраслевые стандарты, а в самом крайнем случае — рекомендации в области бухучета. Данные положения содержатся в новом, специально созданном пункте 7.1 ПБУ 1/2008, потому как до этого данный перечень действий официально не был закреплен.

Когда же эти коррективы нужны? Во-первых, когда меняются сами стандарты законодательства РФ. Во-вторых, если вы разработали новый, более эффективный, повышающий качество предоставляемой информации способ ведения учета. И, конечно, если весьма сильно изменилась деятельность вашей организации. Как правило, любые планируемые изменения на грядущий год утверждаются в декабре.

Упрощенный способ ведения учета

Пояснения также предусмотрены и для организаций, применяющих УСН и сдающих упрощенную отчетность. К таковым относятся некоммерческие организации, субъекты малого предпринимательства (независимо от выбранной ими системы налогообложения) и участники проекта «Сколково».

Вышеперечисленные организации обязаны применять установленные федеральными стандартами способы учета и в случае, если таких несколько – выбрать один из существующих.

Опять же, как говорилось выше, если подходящего способа нет – можно разработать свой, более подходящий и более рациональный.

Хочется дополнительно упомянуть, что само по себе понятие «требование рациональности» тоже претерпело изменения! Ранее данный термин означал, что бухучет надо вести, ориентируясь на условия хозяйствования и величину организации. Сейчас же разработано дополнение, уточняющее, что требование рациональности помимо этого — еще и соотношение затрат на формирование информации и ее полезности (новая редакция п. 6 ПБУ 1/2008).

Дочерние компании

Допустим, «материнское» предприятие приняло стандарты бухгалтерского учета, в том числе и для всех дочерних структур – это значит, что дочерние структуры выбирают способ учета, опираясь именно на эти стандарты. В остальных случаях способы учета выбираются в независимости от того, каким конкретно способам следуют другие компании (новый пункт 5.1 ПБУ 1/2008).

Консолидированная отчетность

Пункт 7 ПБУ 1/2008 описывает правило, согласно которому организации, ведущие учет и составляющие отчетность в соответствии с МСФО, вправе учитывать помимо стандартов федеральных еще и стандарты МСФО.

Но вдобавок к этому, если какой-либо способ учета, установленный федеральным стандартом, противоречит требованиям МСФО, то его организация вправе не применять. Тем не менее компания должна разъяснить, почему данные способы не соответствуют друг другу, подробно их описав.

Несущественная информация

Теперь в ПБУ 1/2008 введено новое определение — несущественная информация. Что оно значит? Это информация, существование, отсутствие или способ отражения которой никак не влияет на экономические решения, теперь и называется «несущественной».

Организация сама устанавливает, что за информация является несущественной на основании ее величины и характера. Пункт 7.4 ПБУ 1/2008 содержит указания на случай, когда руководство федеральными стандартами или же создание новых стандартов ведет к появлению несущественной информации.

В такой ситуации бухгалтер сам выбирает способы учета, то есть без применения стандартов. И да, обращаем ваше внимание: данное правило подходит для всех организаций.

Пояснительную записку составлять больше не нужно

Пояснительная записка, согласно предыдущим редакциям ПБУ 1/2008, сдавалась в составе бухгалтерской отчетности и раскрывала способы ведения учета.Теперь данное понятие в ПБУ 1/2008 не применяется – все сведения об учетной политике, способах ведения учета содержатся в бухгалтерской отчетности.

Учетная политика для целей налогового учета

Для целей налогового учета все правила составления учетной политики закреплены и прописаны в НК РФ.

Перед тем, как перейти к нововведениям текущего года, давайте разберем изменения, вступившие в силу еще в 2017 г.:

- Появилась возможность выбора базы, на основании которой определяется максимально возможная сумма резерва по сомнительным долгам. При этом объем резерва по сомнительному долгу при наличии встречного обязательства не превышает суммы, большей, чем данное встречное обязательство.

- Больше не действует 10-летнее ограничение на перенос убытков на будущий период, но сумма не должна превышать 50% текущей налоговой базы (пп. 2, 2.1 ст. 283 НК РФ).

- Для периода с 2017 по 2020 гг. суммы налога распределяются по бюджетам в пропорции: 17% – в региональный, 3% – в федеральный (п. 1 ст. 284 НК РФ).

- Расширен список энергоэффективных объектов, в отношении которых возможно применение ускоренной амортизации (постановление Правительства РФ от 25.08.2017 № 1006).

- Вступил в действие новый классификатор ОКОФ (ОК 013-2014), что, в свою очередь, отразилось на отнесении основных средств, введенных в эксплуатацию после 2016 г., по амортизационным группам.

Если говорить о 2018 г. – гл. 25 НК РФ в очередной раз обновилась. При этом данные нововведения не требуют принятия решений о выборе способа учета – они преимущественно уточняют уже существующие правила, которые коснулись не всех налогоплательщиков и сводятся к следующему:

- Дополнен перечень доходов, которые не учитываются при определении налоговой базы, и поступлениями в виде (подп. 3.6 и 3.7 п. 1 ст. 251 НК РФ):

- выявленных при инвентаризации имущественных прав на результаты интеллектуальной деятельности;

- полученных как вклад в имущество юридического лица имущественных объектов или прав (имущественных либо неимущественных).

- Доходы некоммерческих организаций, осуществляющих финансовую поддержку капремонта многоквартирных домов, от временного размещения свободных денежных средств (подп. 38 п. 1 ст. 251 НК РФ) теперь не являются доходами, которые при определении налоговой базы не берутся в расчет.

- Услуги по предоставлению поручительств юридическими лицами, не являющимися банками, относятся к доходам, которые не учитываются при определении налоговой базы, но только в случае, если они являются безвозмездными (подп. 55 п. 1 ст. 251 НК РФ).

- В период с 2018 по 2022 гг. объектами водоснабжения и водоотведения, включенными в специальный перечень, теперь дополнен список объектов, в отношении которых возможно применение ускоренной амортизации (подп. 4 п. 2 ст. 259.3 НК РФ).

- Учет расходов на НИОКР претерпел некоторые изменения:

- На промежуток 2018–2021 гг. разрешается включать расходы по приобретению исключительных прав на новые разработки и прав на их использование в целях НИОКР (подп. 3.1 п. 2 ст. 262 НК РФ);

- Затраты на НИОКР, разрешенные к списанию на прочие расходы с коэффициентом 1,5 теперь могут с таким же условием включаться в стоимость созданных с исключительным правом на них амортизируемых нематериальных активов (п. 7 ст. 262 НК РФ).

- Средства, которые безвозмездно перечисляются в бюджет РФ по соглашению целевых взносов на электроэнергетику (подп. 48.9 п. 1 ст. 264 НК РФ), теперь включаются в состав прочих расходов, связанных с производством и реализацией.

Также с текущего года изменения коснулись организации, применяющие «правило 5 процентов». С 1 января 2018 г.

компаниям необходимо вести раздельный учет НДС по-новому – к вычету НДС заявить можно по покупкам, относящимся одновременно и к облагаемым, и к необлагаемым операциям в том случае, если доля расходов на необлагаемые операции составляет не более 5 % (п. 4 ст. 170 НК).

Помимо этого, организации не смогут принять к вычету входной НДС с покупок только необлагаемых операций независимо от доли расходов на эти сделки.

Теперь в НК РФ закреплено правило: если расходы по необлагаемой деятельности менее 5 %, то НДС по смешанным расходам можно полностью принимать к вычету (Федеральный закон от 27.11.17 № 335-ФЗ). Если траты относятся лишь к необлагаемой деятельности, то НДС надо учитывать в счет расходов компании (п. 4 ст. 170 НК).

Где настроить учетную политику в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» Настройки учетной политики для целей бухгалтерского учета можно выполнить в разделе «Главное» – «Учетная политика».

Для целей налогового учета учетную политику также нужно проверить в разделе «Главное» – «Налоги и отчеты».

Источник: https://buhguru.com/buhgalteria/uchet-politika-2018-prover-chtoby-ne-zabit.html

Нужно ли вносить изменения в учетную политику на 2019 год?

Изменения в учетную политику на 2019 год — обязательно ли их внесение? От чего зависит необходимость изменений в учетной политике? Как правильно их оформить? Какие нюансы необходимо учесть при составлении изменений к учетной политике на 2019 год? Рассмотрим ответы на эти и другие вопросы в материале далее.

Необходимо ли менять учетную политику каждый год?

Новшества в документах, используемых при составлении УП-2019

Как оформляются изменения, вносимые в УП?

Итоги

Необходимо ли менять учетную политику каждый год?

Учетная политика (УП) описывает применяемые юрлицом способы учета фактов хозяйственной деятельности. Причем каждый из этих фактов в зависимости от вида организуемого учета может расцениваться по-разному.

Для видов учета, требующих составления официальной отчетности, методология ведения регламентирована законодательно:

ПБУ 1/2008 предписывает применять УП последовательно от года к году, сохраняя ее преемственность и сопоставимость с данными предшествующих лет. То есть если отсутствуют факторы, вынуждающие юрлицо менять политику принятого им бухучета (новшества в законодательстве, новые виды деятельности), то необходимости в смене ее нет.

УП для целей налогового учета в НК РФ (ст. 11) охарактеризована как система учета показателей, значимых для правильного определения налоговой базы. Соответственно, если не требует изменений методология учета этих показателей, то не потребуются и изменения в налоговой УП.

Таким образом, ответ на общий для двух видов обязательных УП вопрос: «Нужно ли менять учетную политику каждый год?» — следует признать отрицательным.

Новшества в документах, используемых при составлении УП-2019

Проводя перед наступлением 2019 года ревизию положений имеющейся у юрлица УП на предмет проверки их востребованности и актуальности, нужно иметь в виду, что некоторые из нормативных документов, регламентирующих составление УП, обновлены:

- С 06.08.2017 действует новая редакция ПБУ 1/2008, обозначившая тенденцию приоритета правил МСФО перед нормами РСБУ и установившая возможность обоснованных отступлений от существующих стандартов российского бухучета (в т. ч. исходя из принципа рациональности), однако новшеств, требующих изменений политики учета в последней редакции этого документа нет.

Подробнее о том, что изменено при последней корректировке текста ПБУ 1/2008, читайте в материале «ПБУ 1/2008 “Учетная политика организации” (нюансы)».

- С 01.01.2019 вступят в силу изменения в ст. 164 НК, которые увеличат ставку НДС с 18% до 20%. В связи с данным повышением, законодатели подготовили новую форму деклрации по НДС.

Подробности см. в материале «Повышение НДС — закон подписан».

Таким образом, изменения в законодательстве, обязывающие откорректировать применяемую юрлицом УП с 2019 года, есть. И прежде всего необходимо урегулировать вопрос с переходным НДС, например, при получении авансов в 2018 году НДС рассчитывается исходя из ставки 18/118, а при реализации товаров в 2019 году уже нужно будет рассчитать налог исходя из ставки в 20%.

Как правильно считать НДС в переходном периоде 2018/2019 читайте здесь.

См. также «Как подготовиться к повышению ставки НДС»

Как оформляются изменения, вносимые в УП?

Смена учетной политики может быть не только вынужденной, но и добровольной. Положения учета, однозначно закрепленные законодательно, изменить нельзя. Поэтому добровольная смена может касаться только моментов, допускающих:

- выбор из нескольких вариантов;

- самостоятельную разработку способа учета.

Если изменения в УП вносятся в связи с изменением законодательства, то можно менять УП с той даты, когда вступили в силу изменения в нормативно-правовом акте. А вот добровольные изменения следует делать исключительно с начала нового отчетного (налогового) периода. То есть именно для них можно внести корректировки в свою УП с 2019 года.

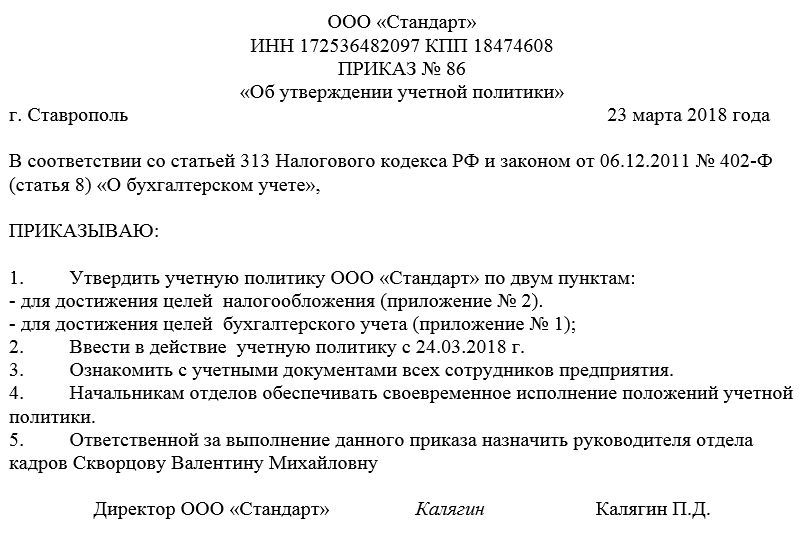

Изменения учетной политики на наступающий год оформляются распоряжением руководителя юрлица. Вариантами такого документа могут быть:

- приказ о внесении изменений в конкретные пункты текста УП — в этом случае он станет неотъемлемой частью имеющегося приказа по УП;

Об оформлении такого приказа читайте в материале «Когда и как должно вводиться изменение учетной политики?».

- приказ об утверждении обновленного текста УП, вступающего в силу с нового года.

О том, что отразится в тексте такого документа, читайте в статье «Форма приказа об утверждении учетной политики».

Итоги

Нормативные документы, регламентирующие правила ведения бухгалтерского и налогового учета, не требуют ежегодного изменения учетной политики. Изменения в этих правилах, которые могут повлиять на учетные операции, совершаемые в 2019 году, имеют место, и они требуют обязательной смены УП. Вместе с тем изменения в УП-2019 могут быть внесены добровольно.

Источник: https://nalog-nalog.ru/nalog_na_pribyl/uchetnaya_politika/nuzhno_li_vnosit_izmeneniya_v_uchetnuyu_politiku/

Какие изменения учесть в учетной политике для целей налогообложения 2018?

В налоговом законодательстве в 2017 году произошло немало изменений, поэтому нужно обновить учетную политику по налогам на 2018 год

Подходит к концу очередной календарный год, он же налоговый период для многих налогов, в том числе и налога на прибыль организации. А значит, пора позаботиться о формировании учетной политики для целей налогообложения на 2018 год.

В одних из прошлых материалов мы рассказали об изменениях, внесенных приказом Минфина РФ от 28.04.2017 №69 в Положение по бухгалтерскому учету ПБУ 1/2008. На основании этих изменений в учетную политику для целей бухучета требуется внести значимые корректировки.

Об этом подробнее читайте:

«Какие изменения нужно отразить в учетной политике 2018. Часть 1»

«Какие изменения нужно отразить в учетной политике 2018. Часть 2»

Однако и в налоговом законодательстве в 2017 году произошло немало изменений, поэтому учетная политика по налогам тоже должна быть обновлена. Какие нововведения необходимо учесть и отразить в учетной политике на 2018 год расскажем сегодня.

Изменения в законодательстве 2017, которые важны для формирования учетной политики 2018

Перечислим основные нововведения налогового законодательства в 2017 году, на которые нужно обратить внимание, формируя налоговую учетную политику на 2018 год.

- Теперь компании могут сами выбирать базу, от которой будет устанавливаться резерв по сомнительным долгам в максимально возможной суммовой величине (п. 4 ст. 266 НК РФ).

- Если имеют место взаимные обязательства, то резерв по сомнительному долгу не может превышать величину этого долгового обязательства (п. 1 ст. 266 НК РФ);

- Ограничение в 10 лет по переносу убытков прошлых лет на будущие периоды снято. Однако объем переноса не может быть больше 50% размера налоговой базы текущего налогового периода (пп. 2, 2.1 ст. 283 НК РФ).

- Изменились пропорции перечисления сумм начисленного налога в бюджеты. Теперь в федеральный бюджет перечисляется 3%, а в региональный — 17%. Такие установки даны для периода с 2017 по 2020 годы (п. 1 ст. 284 НК РФ).

- Вступил в силу новый классификатор ОКОФ (ОК 013-2014). Классификатор обязал иначе производить разбивку по амортизационным группам основных средств, ввод в эксплуатацию которых пришелся на периоды после 2016 года.

- Перечень объектов с высокой энергетической эффективностью постановлением Правительства РФ от 25.08.2017 №1006 был расширен. Для таких объектов допустимо применять ускоренную амортизацию.

Эти нововведения актуальны для тех налогоплательщиков, которые будут отражать их в своей учетной политике впервые в следующем году.

С помощью простого и удобного сервиса онлайн бухгалтерии Бухсофт вы сможете грамотно сформировать учетную политику организации на 2018 год!

Изменения в законодательстве, вступающие в силу с 2018 года

С 2018 года изменятся некоторые регламенты главы 25 НК РФ. Новшества, относящиеся к порядку налогообложения, не обязывают учреждения выбирать иной способ учета, они лишь уточняют уже действующие правила и касаются не всех налогоплательщиков. Однако не рассмотреть их нельзя:

- Перечень доходов, которые не учитываются в налоговой базе, был расширен поступлениями, выявленными в ходе инвентаризации имущественных прав на результаты интеллектуальной деятельности и полученными в виде вклада в имущество компании (подп. 3.6 и 3.7 п. 1 ст. 251 НК РФ).

- Из перечня доходов, не учитываемых при определении налоговой базы НКО, производящих финансовую поддержку проведения капитального ремонта жилищного фонда, исключены денежные средства, получаемые от размещения временно свободных средств (подп. 38 п. 1 ст. 251 НК РФ);

- В подп. 55 п. 1 ст. 251 НК РФ внесено уточнение, что услуги по предоставлению поручительства российскими компаниями, не являющимися банковскими учреждениями, должны включатся в доходы, не учитываемыми при определении налоговой базы, если были оказаны безвозмездно.

- В период с 2018 по 2022 годы к объектам водоснабжения и водоотведения из дополненного новыми положениями законодательства закрытого перечня, применяется ускоренная амортизация (подп. 4 п. 2 ст. 259.3 НК РФ);

- Претерпел некоторые изменения порядок учета затрат на НИОКР. В частности, в период с 2018 по 2021 годы их можно включить в издержки на приобретение исключительных прав на новые разработки (подп. 3.1 п. 2 ст. 262 НК РФ). Кроме того, расходы на НИОКР, для списания которых в прочие расходы применяется коэффициент 1,5, на таких же условиях с 2018 года можно учесть в стоимости амортизируемых НМА, созданных с исключительным правом на них (п. 7 ст. 262 НК РФ).

- Перечень прочих расходов был дополнен затратами, связанными с производством и реализацией, безвозмездно перечисляемыми в федеральный бюджет по договорам о целевых взносах на электроэнергетику (подп. 48.9 п. 1 ст. 264 НК РФ).

В следующем году важно обратить внимание на еще одно изменение, касающееся расчета базы по прибыльному налогу и исчисления налога на имущество. С 2018 года льготу на движимое имущество компании, принятое в учет после 2012 года, можно будет применять, если решение об установлении этой льготы было принято на региональном уровне (ст. 381.1 НК РФ).

Источник: https://www.BuhSoft.ru/article/883-kakie-izmeneniya-uchest-v-uchetnoy-politike-dlya-celey-nalogooblojeniya-2018

Учетная политика-2018: что нужно подкорректировать

Прежде всего отметим, что в Законе о бухучете с 01.01.2018 г. изменилось само определение учетной политики.

Обновленное определение звучит так: учетная политика — это совокупность принципов, методов и процедур, которые используются предприятием для ведения бухгалтерского учета, составления и представления финансовой отчетности (ст. 1 Закона о бухучете).

То есть уточнено, что учетная политика используется и для ведения бухгалтерского учета. Уточнение с одной стороны вроде техническое. Ведь именно на основе данных бухучета и составляют финотчетность (ч. 1 ст. 11 Закона о бухучете). Но тут есть такой момент для МСФОшников, которые уже подали свою первую отчетность по МСФО.

Раньше в практике был довольно распространенным такой вариант. Предприятия, которые обязаны вести учет по МСФО, даже после того, как подали свою первую отчетность по МСФО: (1) продолжали вести учет по П(С)БУ, а (2) в конце года для выполнения обязанности о составлении отчетности по требованиям МСФО только трансформировали эту отчетность под МСФО.

С 2018 года cогласно ч. 6 ст. 121 Закона о бухучете после подачи первой финотчетности или консолидированной финотчетности по МСФО предприятие обязано вести бухучет согласно учетной политике, составленной по международным стандартам.

Такое требование наталкивает на мысль, что после подачи первой МСФО-отчетности теперь нельзя вести бухучет по П(С)БУ, составлять на его основе финотчетность, а потом ее трансформировать в соответствии с требованиями МСФО. А это означает, что те предприятия, которые раньше (до 2018 года) отчитывались по МСФО, с 2018 года обязаны и вести учет согласно разработанной по международным стандартам учетной политике.

А вот у МСФОшных новичков (которые только перейдут на МСФО в 2018 году) такая обязанность появится только после подачи первой отчетности по МСФО.

Также напомним, что в учетной политике фиксируют только те принципы и методы учета и оценки, которые предусматривают несколько вариантов учета на выбор предприятия или в отношении которых есть неопределенность.

Одновариантные требования и нормы П(С)БУ/МСФО (когда нет выбора из нескольких вариантов) дублировать в приказе об учетной политике не нужно.

Освещают избранную учетную политику путем описания (п. 6 разд. IV НП(С)БУ 1 «Общие требования к финотчетности»):

— принципов оценки статей отчетности;

— методов учета, касающихся отдельных статей отчетности.

Подробно о том, какие статьи должны включаться в учетную политику, говорить не будем. Напомним, что ориентировочный перечень элементов, которые могут быть прописаны в учетной политике, приведен в п. 2.1 разд. II Методрекомендаций № 635*.

Нужно ли корректировать на 2018 год?

Согласно ст. 4 Закона о бухучете учетная политика должна применяться последовательно из года в год. А значит, разрабатывают учетную политику не на какой-то определенный срок, а на длительный период деятельности предприятия.

Переиздавать приказ об учетной политике каждый год не нужно.

Чтобы разобраться с тем, нужно ли корректировать учетную политику под новый 2018 год, напомним, что различают обязательные и добровольные изменения учетной политики (п. 9 П(С)БУ 6).

Обязательные изменения вносят при изменении требований органа, утверждающего П(С)БУ (т. е. Минфина). Но опять же, коррективы в учетную политику вносят только в том случае, если изменения в П(С)БУ влияют на учетную политику (т. е. предполагают вариантность методик учета и оценок).

Есть ли такие изменения?

В общем-то непосредственно в П(С)БУ не вносились изменения, требующие корректировки учетной политики на 2018 год. Но с 01.01.2018 г., напомним, вступили в силу изменения в Законе о бухучете**. Может, в связи с этими изменениями нужно что-то подкорректировать в учетной политике?

В обновленном Законе есть лишь пару изменений, которые могут затронуть учетную политику.

1. Возможность выбора «самодобавленного» отчетного периода (такая возможность предусмотрена ч. 1 ст. 13 Закона о бухучете).

Как и прежде, отчетным периодом для целей составления финотчетности является календарный год (ч. 1 ст. 13 Закона о бухучете).

Промежуточную финотчетность также будем составлять ежеквартально. Но вдобавок к годовой и квартальной можно установить иную периодичность составления финотчетности. Например, отчетность можно составлять ежемесячно.

Если вы хотите установить такой отчетный период — можете зафиксировать это в учетной политике.

Только помните, что этот самодобавленный период станет датой баланса, а это повлияет на расчет отдельных показателей, например на расчет курсовых разниц.

А вот на сроки подачи финотчетности контролирующим органам этот срок не влияет (финотчетность нужно будет подавать в те сроки, которые установлены Порядком № 419***).

2. Отчет об управлении для средних предприятий.

Напомним, с 2018 года предприятиям нужно будет подавать отчет об управлении (пока его форма еще не утверждена) — документ, который содержит финансовую и нефинансовую информацию, характеризующую состояние и перспективы развития предприятия и раскрывающую основные риски и неопределенность его деятельности (ч. 7 ст. 11 Закона о бухучете).

Так вот, средним предприятиям Закон разрешает не раскрывать в таком отчете нефинансовую информацию. Положение о том, что предприятие раскрывает/не раскрывает эту информацию, считаем, и нужно закрепить в учетной политике.

Напомним: средним предприятием считается предприятие, которое не соответствует критериям для малых предприятий и показатели которого на дату составления годовой финотчетности за прошлый год (т. е. 2017) вписываются в рамки как минимум двух из таких трех критериев (ч. 2 ст. 2 Закона о бухучете):

1) балансовая стоимость активов — до 20 млн евро;

2) чистый доход от реализации продукции (товаров, работ, услуг) — до 40 млн евро;

3) среднее количество работников — до 250 человек.

А вот все остальные изменения-2018 в Законе о бухучете никак на учетную политику не влияют, так как не предполагают какой-то альтернативы, т. е. вариантов выбора методики учета.

Когда в учетную политику можно вносить изменения добровольно? Добровольные изменения возможны в таких случаях (п. 9 П(С)БУ 6):

— если изменяются уставные требования, в результате чего происходят изменения и с элементами учетной политики. Примером таких изменений может быть смена видов деятельности предприятия, реорганизация и пр.;

— если изменения обеспечат достоверное отражение событий или операций в финансовой отчетности.

Как внести изменения в учетную политику?

Изменять учетную политику по собственному усмотрению предприятие может в любой момент в течение отчетного года (естественно, при наличии на то оснований). Это косвенно подтвердил и Минфин в п. 3.2 Методрекомендаций № 635, где сказано, что учетная политика может быть изменена, как правило, с начала года.

То есть подразумевается, что могут быть исключения из этого правила.

При наличии таких оснований предприятие может:

— либо внести изменения и дополнения в действующий приказ;

— либо изложить приказ в новой редакции, с учетом произошедших изменений и дополнений.

Как отражаются изменения учетной политики?

Согласно п. 11 П(С)БУ 6 учетная политика применяется к событиям и операциям с момента их возникновения. В связи с этим п. 12 этого стандарта требует отражать влияние пересмотра учетной политики на события и операции прошлых периодов в финансовой отчетности, т. е. влияние пересмотра отражают ретроспективно. Делают это путем:

— корректировки сальдо нераспределенной прибыли на начало отчетного года;

— повторного предоставления сравнительной информации о предыдущих отчетных периодах.

Но возможно и перспективное применение изменений. В этом случае новые учетные правила применяют только с момента, на который приходятся изменения в учетной политике, и никакие процедуры по корректировке финансовых показателей в финансовой отчетности за предыдущие периоды не проводят.

Допускается это в случае, если:

(1) сумму корректировки нераспределенной прибыли на начало отчетного года невозможно определить достоверно (п. 13 П(С)БУ 6);

(2) изменения происходят в учетных оценках.

Под учетной оценкой понимают предварительную оценку, которая используется предприятием в целях распределения расходов и доходов между соответствующими отчетными периодами.

На практике порой довольно сложно отличить пересмотр учетной политики от изменения в учетных оценках. Если различить невозможно — рассматривайте и отражайте это как изменение учетных оценок.

Источник: https://i.Factor.ua/journals/buh911/2018/january/issue-4/article-33102.html

Поправки в ПБУ 1/2008: какие изменения нужно учесть при формировании учетной политики на 2018 год

В новой редакции ПБУ 1/2008 «Учетная политика организации» более четко прописаны правила, по которым компания должна выбирать способ учета того или иного объекта. Как и раньше, применять нужно способ, установленный федеральными стандартами бухучета. Если стандарты допускают несколько альтернативных способов, организация по-прежнему вправе выбрать один из них.

Но если в федеральных стандартах ни одного способа нет, действовать в общем случае нужно по обновленному алгоритму.

А именно разработать свой способ, последовательно применяя следующие документы: сначала международные стандарты финансовой отчетности (МСФО), потом федеральные и отраслевые стандарты по аналогичным или связанным вопросам, и в завершение — рекомендации в области бухучета. Об этом говорится во вновь созданном пункте 7.1 ПБУ 1/2008. В прежней редакции подобная последовательность не была закреплена.

Как делать выбор при упрощенном способе ведения бухучета

Отдельные правила предусмотрены для организаций, которые вправе применять упрощенные способы ведения бухучета и сдавать упрощенную отчетность.

Напомним, что к ним относятся некоммерческие организации, участники проекта «Сколково», а также субъекты малого предпринимательства не зависимо от выбранной ими системы налогообложения (подробнее о них читайте в статье «Для организаций, применяющих упрощенные способы ведения бухучета, установлены новые правила»).

Такие компании, как и все прочие юрлица, обязаны применять способы учета, установленные федеральными стандартами, а при наличии нескольких способов выбирать один из них.

Однако если в федеральных стандартах ни одного способа нет, тем, кто ведет упрощенный бухучет, разрешено формировать учетную политику исходя только из требования рациональности.

Другими словами, тот, кто применяет упрощенный способ бухучета, может отказаться от последовательного применения МСФО, стандартов по аналогичным вопросам и рекомендаций в области бухучета. Данное новшество закреплено во вновь созданном пункте 7.2 ПБУ 1/2008.

К слову, понятие «требование рациональности» тоже претерпело изменения.

До вступления в силу комментируемых поправок данное требование означало, что бухучет надо вести, ориентируясь на условия хозяйствования и величину организации.

Теперь появилось дополнение, согласно которому требование рациональности — это еще и соотношение затрат на формирование информации и полезности этой информации (новая редакция п. 6 ПБУ 1/2008).

Учетная политика дочерних компаний

Добавлено положение для организаций, которые являются дочерними структурами основной организации.

Если «материнское» предприятие утвердило стандарты бухучета, обязательные для применения всеми «дочками», то дочерние структуры обязаны выбирать способы учета исходя из данных стандартов.

Во всех остальных случаях способы учета выбираются независимо от того, какие способы приняты в других компаниях (вновь созданный пункт 5.1 ПБУ 1/2008).

Когда от федеральных стандартов можно отступить

Подразумевается, что применение федеральных стандартов и разработка собственных стандартов обеспечивает достоверную картину финансового состояния организации.

Но в исключительных случаях это может, напротив, исказить истинное положение дел. Согласно вновь созданному пункту 7.3 ПБУ 1/2008 компания, которая оказалась в такой ситуации, вправе отступить от стандартов.

Но не всегда, а при выполнении следующих условий:

- определены обстоятельства, из-за которых нельзя достоверно отразить в бухотчетности финансовое состояние, финансовые результаты и движение денежных средств организации;

- возможен альтернативный способ ведения бухучета, позволяющий устранить указанные обстоятельства;

- альтернативный способ ведения бухучета не приведет к появлению других обстоятельств, которые исказили бы бухотчетность компании;

- организация в своей отчетности раскрывает следующую информацию; наименование и краткое описание федерального стандарта, от которого она отступила; обстоятельства, исказившие финансовую картину, и содержание альтернативного способа. Плюс к тому компания должна привести значение каждого показателя бухотчетности в таком виде, как если бы она не отступала от стандартов, и указать величину корректировки по каждому показателю.

Новшество для тех, кто формирует консолидированную отчетность

Ряд организаций обязаны вести учет и составлять консолидированную финансовую отчетность в соответствии с МСФО. К ним, в частности, относятся все компании, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (ч. 1 ст. 1 Федерального закона от 27.07.10 № 208-ФЗ).

В обновленной редакции пункта 7 ПБУ 1/2008 появилось правило, согласно которому такие организации в своей учетной политике вправе учитывать не только федеральные стандарты, но и МСФО.

И если какой-либо способ учета, установленный федеральным стандартом, идет вразрез с требованиями МСФО, данный способ можно не применять.

Но при этом компания должна описать этот способ, раскрыть соответствующее требование МСФО и пояснить, каким образом они не соответствуют друг другу.

Появилось понятие несущественной информации

В ПБУ 1/2008 появилось новое понятие — несущественная информация. Это такая информация, от наличия, отсутствия или способа отражения которой не зависят экономические решения. Каждая компания должна самостоятельно решить, какая информация является несущественной, исходя из ее величины и характера.

Во вновь созданном пункте 7.4 ПБУ 1/2008 есть указания на случай, когда применение федеральных стандартов и разработка своих стандартов приводит к формированию несущественной информации.

В этой ситуации бухгалтеру разрешено выбирать способы учета, руководствуясь только требованием рациональности, то есть без применения стандартов.

Обратите внимание: это правило распространяется не только на тех, кому разрешено вести бухучет упрощенным способом, но и на все прочие организации.

Когда раскрывать информацию о нормативном правовом акте, не вступившем в силу

Поправки коснулись пункта 23 ПБУ 1/2008, посвященного нормативным правовым актам (НПА), не вступившим в силу.

Прежде там говорилось, что компания должна раскрыть в отчетности факт неприменения не вступившего в силу НПА, а также дать оценку влияния этого акта на показатели периода, в котором начнется его применение. Сейчас указанное правило отменено.

Вместо него появилось другое, согласно которому, организация, начавшая добровольно применять НПА до его вступления в силу, обязана раскрыть данный факт в бухотчетности.

Пояснительную записку составлять не нужно

В «старой» редакции ПБУ 1/2008 было упоминание о пояснительной записке. Ее полагалось сдавать в составе бухотчетности и раскрывать в ней существенные способы ведения учета. Кроме того, в пояснительной записке следовало объявлять изменения учетной политики на год, следующий за отчетным.

Сейчас понятие «пояснительная записка» в ПБУ 1/2008 не используется. Что касается сведений об изменениях учетной политики и о существенных способах ведения учета, то их по-прежнему необходимо раскрывать.

Но не в пояснительной записке, а в бухгалтерской отчетности. Видимо, подразумевается, что раскрывать эту информацию нужно в пояснениях, которые являются частью бухотчетности. Предоставить пояснения можно в виде таблицы или в текстовой форме (п.

4 приказа Минфина России от 02.07.10 № 66н).

Источник: https://www.buhonline.ru/pub/comments/2017/9/12646