|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

По договору кредита одна сторона (банк) предоставляет другой стороне (заемщику) некоторую сумму денежных средств на определенное время.

При этом финансовое учреждение берет за пользование своими деньгами определенные проценты. Их сумма устанавливается в договоре.

Чем больший срок кредитования выбирает заемщик, тем больше будет переплата по нему.

Некоторые граждане, стремясь сократить размер выплачиваемой суммы, стараются либо погасить кредит досрочно, либо увеличивают ежемесячный платеж, чтобы побыстрее рассчитаться с долгом.

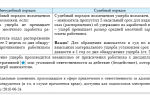

До 2014 года в ГК РФ отсутствовали ограничения для банков, что позволяло им устанавливать дополнительные платежи и комиссии за досрочное погашение займа. Тем самым финансовое учреждение компенсировало потери от досрочного расторжения договора с клиентом. Однако после ряда судебных исков и изменения судебной практики Верховного Суда РФ в законодательство внесли изменения.

Обратите внимание!

Для банков был установлен запрет на повышение в одностороннем порядке процентной ставки по кредиту и установление скрытых платежей и комиссий за досрочное погашение.

В связи с вышеописанными изменениями многие банки ввели так называемую аннуитетную схему погашения, при которой сначала выплачиваются проценты по займу, а уже потом сам долг.

Особенностью данной схемы является то, что в начале срока значительную часть ежемесячного платежа составляют именно проценты за пользование кредитом. То есть заемщик платит своеобразный аванс банку за то, что пользуется его деньгами.

Подобный способ погашения долга при досрочном расторжении договора дает заемщику возможность получить обратно деньги, выплаченные в качестве процентов. Это возможно, если их размер превышает сумму, которая начислена за фактическое время пользования кредитными деньгами.

Можно ли вернуть проценты по кредиту?

Такая возможность при досрочном погашении кредита была впервые закреплена в п. 5 Информационного письма Высшего Арбитражного Суда РФ от 13.09.2011 г. №147.

В данном письме суд указывает, что проценты по договору кредита являются платой за пользование заемными средствами и, в соответствии с положениями п. 1 ст.

809 ГК РФ, должны уплачиваться только за период с момента получения денег до даты полного их возврата.

Банк не может требовать их выплаты а период, когда пользование заемными деньгами не осуществлялось, даже если это прописано в условиях кредитного договора.

Обратите внимание!

Возможность вернуть ранее уплаченные суммы существует только при досрочном погашении займа. Если долг был выплачен по графику, то вернуть деньги нельзя.

Возврат 13% за потребительский кредит?

В ряде случаев, если граждане берут потребительский кредит, то есть не для занятия предпринимательской деятельностью, и тратят полученную сумму на определенные цели, они имеют право на вычет по уплате налога на доходы физических лиц (НДФЛ).

Под вычетом понимается денежная сумма, которую гражданин может не уплачивать в качестве НДФЛ.

Гражданин имеет право на вычет, если:

- денежные средства будут потрачены на приобретение жилья;

- будет оплачена учеба в высшем учебном заведении;

- гражданин получает платные медицинские услуги.

Чтобы можно было получить налоговый вычет, самого факта заключения кредитного договора недостаточно. Необходимо наличие определенных условий. Например, для займа на учебные цели это следующие факторы:

- обучение должно быть только в очной форме;

- у учебного заведения должна быть соответствующая лицензия;

- возраст студента не должен превышать 24 года;

- сумма вычета не должна превышать 50 тысяч рублей.

НК РФ позволяет получить налоговый вычет при приобретении жилья в кредит. Он предоставляется по:

- стоимости жилья;

- процентам, выплаченным по ипотечному кредиту.

Как правило, сначала ФНС возвращает вычет по стоимости жилья, а потом уже по процентам, которые гражданин платит по ипотечному кредиту.

Ограничений по времени, когда можно получить вычет по жилищному займу, не существует. Его можно получать на протяжении всего времени, пока вы вносите деньги за квартиру или дом.

Максимальный размер вычета при покупке недвижимости — 260 тыс. руб.

При уплате процентов по ипотечному договору размер компенсации не может превышать 390 тыс. руб.

Как вернуть проценты по кредиту через налоговую?

Для получения вычета гражданин должен обратиться в налоговую инспекцию по месту своей регистрации и подать соответствующее заявление.

К нему необходимо приложить следующий пакет документов:

-

Квитанции об оплате контракта, копия свидетельства о рождении учащегося, копия паспорта и идентификационного номера заемщика, копия договора о платном образовании.

-

Копия лицензии медицинского учреждения, копия паспорта и ИНН заемщика, справка о доходах, договор о предоставлении платных медицинских услуг, документы, подтверждающие приобретение лекарств или оплату лечения.

-

Копии документов о приобретении недвижимости или бумаг о приобретении строительных материалов, копия справки о доходах гражданина, копия его паспорта и ИНН.

Обратите внимание!

В течение 30 дней сотрудники налоговой проверят данные, изложенные в документах.

Если не будут выявлены нарушения, денежные средства будут перечислены на банковский счет заемщика. При втором варианте развития событий гражданин может в будущем не уплачивать НДФЛ в размере 13% от своей зарплаты.

Возврат процентов по кредиту при досрочном погашении

Далеко не во всех случаях заемщик переплачивает по кредиту. Если займ был погашен по графику, проценты по нему являются платой за пользование чужими деньгами. В таком случае вернуть их нельзя.

Если же заемщик увеличивает ежемесячный платеж и таким образом отдает кредит не за 12 месяцев а за 5, имеет место частичное досрочное погашение. В такой ситуации банк может предложить один из двух вариантов действий:

- сократить срок действия кредитного договора, при этом неизменной остается сумма ежемесячного платежа;

- уменьшить сумму кредита при сохранении срока кредитования.

Если выбрать один из вышеописанных вариантов, переплаты по процентам не будет, так как при изменении условий кредитования банк фактически самостоятельно произведет данный перерасчет.

Выгоднее сократить срок кредитования, так как это уменьшит переплату по кредиту.

Наиболее типовыми ситуациями, которые дают заемщику право на возврат процентов по ипотечному кредиту при аннуитетном способе погашения, являются следующие:

- заемщик выплачивает кредит досрочно, но банк не производит пересмотр графика выплат по кредиту или перерасчет;

- кредит погашен досрочно, но банк отказывается выплачивать проценты. Такая ситуация встречается чаще, чем первая. В таком случае необходимо приложить усилия для возврата своих денег.

Как вернуть проценты по кредиту в Сбербанке?

Сбербанк, по нашим наблюдениями, один из тех банков, которые практически никогда не отказывают в возврате излишне уплаченных процентов по кредитному договору.

В большинстве случаев заемщику необходимо лишь направить письменное заявление в финансовую организацию. В течение определенного времени денежные средства будут возвращены.

Что делать, если банк не соглашается на возврат средств?

Для начала заемщику надо рассчитать, какую сумму он переплатил, и имеет ли вообще место факт переплаты. Для определения сумм излишне уплаченных процентов необходимо:

-

Он должен быть написан в договоре. Как правило, его указывают в правом верхнем углу;

-

Это время определяется с даты получения денег до полного погашения долга;

-

В таком случае разница между суммой максимального процента и фактически уплаченного и будет переплатой.

После того, как размер переплаты определен, необходимо обратиться в банк с письменной претензией.

Содержание претензии законом не регулируется. Как правило, в ней указывается:

- наименование банка;

- данные заемщика;

- номер кредитного договора;

- размер излишне уплаченных процентов и их расчет;

- копии платежных документов.

Обратите внимание!

Претензию необходимо направить так, чтобы в дальнейшем была возможность доказать этот факт в суде.

На практике претензия либо передается сотруднику учреждения под расписку, либо направляется в финансовую организацию по почте заказным или ценным письмом с описью вложения.

Если в дальнейшем в суде вы докажите, что отправляли в учреждение претензию, это даст возможность взыскать с него 50% от суммы требований, если банк откажет в их удовлетворении.

Обратите внимание!

Если в течение 30 дней организация не ответила на претензию или отказала в ее удовлетворении, гражданину для взыскания своих денег необходимо обратиться в суд с исковым заявлением.

Дополнительным способом защиты своего права может стать жалоба в Центральный Банк РФ.

Данная организация является регулятором рынка потребительского кредитования и имеет широкие возможности административного влияния на коммерческие структуры.

Если банк действительно нарушил ваши права, то он может быть привлечен к административной ответственности. Однако далеко не всегда такое нарушение кажется очевидным.

Резюме

Переплачивать банкам не хочет никто. Законодательство предусмотрело вариант защиты прав клиентов финансовых организаций. Граждане, которые заключили договоры потребительского кредитования, имеют право вернуть 13% от уплаченного налога на доходы физических лиц.

Необходимым условием для этого является наличие в тексте соглашения упоминания о том, что денежные средства будут расходоваться только на улучшение жилищных условий, оплату обучения или получение медицинских услуг.

Задумайтесь о получении вычета заранее. Для этого укажите в кредитном договоре, на какие именно цели берете деньги: на обучение, на жилье, на получение медпомощи.

Если вы не знаете, как защитить свои права и правильно составить документы, обратитесь за помощью к нашим юристам. Заполните заявку на сайте или позвоните по указанным телефонам.

Многие граждане заблуждаются, когда считают, что кредитные организации всегда соблюдают закон. Не каждый клиент знает, как понять, что его права нарушены. Например, когда ему навязывают страховку по кредиту или устанавливают в договоре скрытые комиссии.

Перед подписанием соглашения, особенного ипотечного, мы рекомендуем обратиться за консультацией к специалисту. Опытный юрист поможет вам выявить все тонкости и подводные камни кредитного договора и поможет избежать ненужных переплат.

Наши специалисты имеют большой опыт по защите прав и интересов заемщиков как в суде, так и в досудебном порядке.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Как получить справки и выписки из банка после оформления ипотеки

- Главная

- Ипотека

- Как получить справки и выписки из банка после оформления ипотеки

Самые разные справки и выписки из банка могут понадобиться вам после оформления ипотеки. С ипотекой Сбера походы в офис и длинные очереди за получением справки уходят в прошлое. Заказать и получить справки можно бесплатно, онлайн и всего за пару минут.

Справки, которые могут вам понадобиться после оформления ипотеки

✅ Справка для налогового вычетаВ справке отражаются ваши платежи по основному долгу и процентам за выбранный период. Нужна, чтобы вернуть до 650 тысяч рублей за покупку недвижимости и проценты по ипотеке.

✅ Справка в ПФР для получения материнского капиталаСодержит информацию об остатке основного долга и начисленных процентах на дату ее получения. Может понадобиться, чтобы сделать досрочное погашение ипотеки маткапиталом.

✅ Справка об остатке кредитаСодержит информацию об остатке долга и процентах на дату ее получения. При авторизации на ДомКлик по Сбер ID, заказать и получить эту справку в электронном виде можно мгновенно.

✅ История платежей по кредитуСправка содержит информацию обо всех ваших платежах по ипотеке.

???? Если вам нужна какая-то нестандартная справка под особую ситуацию, а ее нет в списке — не переживайте. Вы можете заказать справку банка в свободной форме.

Как заказать справку после оформления ипотеки в СберБанке

- Войдите в личный кабинет обслуживания ипотеки на ДомКликСервис доступен в приложении и на сайте.

Для того, чтобы увидеть актуальные данные по вашей ипотеке, авторизуйтесь с помощью Сбер ID

- Пролистайте страницу до раздела «Заказ справок» и выберите справку, которая вам нужнаЕсли нужной справки в списке нет, выберите раздел «Справка банка под любые цели»

- Выберите формат справки — электронный или бумажный — и другие параметрыРекомендуем уточнить, в каком формате и за какой период нужна справка по месту требования

- Проверьте корректность данных, срок подготовки справки и нажмите на кнопку «Заказать справку»Когда справка будет готова, вы получите уведомление. После этого справку можно будет забрать в офисе банка, если выбрали бумажный вариант. Или скачать в разделе «Мои заказы» личного кабинета, нажав на кнопку «Ответ банка»

Перейти в личный кабинет обслуживания ипотеки

Была ли эта статья полезна?

Справка об уплаченных процентах по ипотеке для для налогового вычета

Все больше людей покупают жилье в ипотеку, но не все, знают, что часть денег можно вернуть с помощью налогового вычета. Максимальная сумма возврата по уплаченным процентам ипотеки равна 390 тыс. рублей.

Чтобы вернуть деньги, в пакет для налоговой инспекции необходимо подготовить справку об уплаченных процентах. В этой статье разберемся, что это за документ, где ее оформляют, когда ее нужно предоставлять и какие еще бумаги нужны для возврата денег.

Налогия

Статьи

Справка об уплаченных процентах по ипотеке оформляется в том же банковском учреждении, где вы оформляли кредитный договор. Для получения документа возьмите с собой паспорт и кредитный договор.

Специальной формы справки о выплаченных процентных суммах не существует. Она оформляется на бланке, разработанном по внутренним регламентам каждого из банков, но имеет общие данные:

- персональные данные заемщика;

- данные по кредитному договору;

- таблицу с информацией по погашению %.

Налоговая инспекция для оформления имущественной льготы принимает только оригинал с печатью. Копия не подходит. О сроке изготовления вы можете узнать в своем банке.

Документы для оформления налогового вычета по ипотеке

Налоговый вычет позволяет вернуть часть уплаченных процентов по ипотеке.

По расходам 2021 года возврат налога можно оформить по следующим видам доходов:

|

№ |

Вид доходов |

|

1. |

Оплата по трудовому договору или договору ГПХ |

|

2. |

Оплата за оказание услуг |

|

3. |

Доход от сдачи в аренду квартиры |

|

4. |

Продажа/получение в дар имущества (кроме ЦБ) |

|

5. |

Некоторые другие доходы |

Оформить возврат можно только на фактически выплаченные %, а не на всю сумму долга. Справка об уплаченных процентах для налогового вычета подтвердит точную сумму потраченных средств, которую вы сможете вернуть.

Помимо документального подтверждения факта выплаченных % вам необходимо предоставить в налоговую инспекцию:

- Декларацию 3-НДФЛ;

- Заявление на возврат налога (если оформляете за 2019 год). В декларации за 2020 и 2021 годы заявление входит в саму форму декларации, поэтому отдельное заявление вам не понадобится.

- 2-НДФЛ о доходах от работодателя. Запросите в бухгалтерии своего предприятия;

- Договор о приобретении недвижимости;

- Свидетельство о государственной регистрации права собственности (в случае покупки жилья до 15 июля 2016 года), выписка из ЕГРН (в случае покупки жилья с 15 июля 2016 года, включая этот день) или Акт приема-передачи квартиры (в случае покупки по ДДУ);

- Кредитный (ипотечный) договор;

- График погашения кредита и уплаты % по кредитному (ипотечному) договору (обычно является приложением к кредитному договору);

- Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения, банковские выписки и тому подобное;

- Заявление о распределении выплат между супругами (при необходимости).

Важно! Справка из банка об уплаченных процентах ипотеки оформляется ежегодно по требованию заемщика. Так как вы можете заявлять возврат НДФЛ по уплате кредитных % каждый год.

Оформил целевой кредит на работе. Нужна ли справка о выплаченных %?

+

Да, чтобы получить имущественный вычет, в налоговую инспекцию необходимо предоставить справку о фактически уплаченных процентах. Возьмите ее в бухгалтерии своей организации.

Отправляю декларацию через ЛК налогоплательщика. Подойдет ли скан справки?

+

Да, все документы через Личный кабинет на сайте ФНС отправляются в виде сканов. Если налоговому инспектору понадобится оригинал, его необходимо будет предоставить по требованию.

Могу ли я вернуть НДФЛ за все проценты, которые предстоит уплатить по ипотеке?

+

Нет, имущественный вычет по ипотеке предоставляется только на уже фактически выплаченные %. Для этого и готовится справка о выплаченных процентах. Ее нужно ежегодно брать в кредитной организации.

Нужна ли справка об уплаченных % для налогового вычета по потребительском кредиту?

+

При покупке жилой недвижимости с помощью потребительского кредита имущественная льгота предоставляется только на саму покупку. Вычет на проценты по такому виду кредита получить нельзя.

Надеемся, что наша статья была для вас полезной, и теперь вы знаете, на основании каких документов предоставляется налоговый вычет на уплаченные проценты по ипотеке. Базой для расчета имущественной льготы является справка об уплаченных процентах по ипотеке. Именно этот документ подтверждает ваши платежи и их фактический размер.

Публикуем только проверенную информацию

Получайте максимальные вычеты!

Получить

Условия возврата процентов по ипотеке при полном или досрочном погашении

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

- Основной вычет.

- Вычет по ипотечным процентам.

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

При официальном трудоустройстве с «белой» зарплаты бухгалтерия перечисляет подоходный налог (13 %) в бюджет. Сотрудник получает з/п с вычетом НДФЛ — налога на доходы физических лиц. В случае приобретения жилья эти деньги разрешается вернуть.

Внимание! Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог.

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

Важно! Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья.

Когда возникает право на налоговый вычет по ипотечному кредиту?

Оба вида вычета возвращаются не раньше года, следующего за годом оформления права собственности на недвижимость.

В большинстве случаев договор на ипотеку заключается до получения документации на жильё. Этот момент не связан с размером возврата по ипотечным процентам — вычет включает всю сумму выплаченных вами процентов с самого первого платежа.

Внимание! Если общая сумма зарплаты за год и размер перечисленных налогов позволяют, можно единоразово оформить получение основного вычета.

Вернуть налог по ипотечным процентам можно только в соответствии с вашими фактическими выплатами банку — за прошедший год.

В каких ситуациях можно воспользоваться?

Возврат можно оформить при затратах:

- на строительство или приобретение недвижимости: комнаты или доли, квартиры;

- покупку земли под возведение дома;

- выплату ипотечных процентов;

- ремонт и отделку жилого помещения — при покупке «черновой» новостройки.

За какое время можно получить?

Право на возврат перечисленных денег возникает в календарном году, которым датировано право собственности на него, и распространяется на последующие годы.

Важно! Людям, вышедшим на пенсию, разрешается оформить перенос вычета на 3 года ранее возникновения права собственности.

Если покупка квартиры произошла в прошлом, и вычет на неё не был оформлен, то можно его вернуть сейчас — ограничения по сроку возврата отсутствуют. Однако вернуть НДФЛ можно максимум за 3 последних года.

К примеру, если квартира куплена в 2017 г., а вычет оформляется в 2020 г., то вернуть налог получится за 2019, 2018 и 2017 гг.

За какой период можно оформить?

Документы на получение вычета подаются за весь календарный год (независимо от месяца покупки и месяцев уплаты налоговых сумм).

Направлять документы на возврат налога за календарный год можно лишь после его истечения.

Вычет не предоставляется

Бывают ситуации, при которых воспользоваться возвратом имущественного налога не получится:

- Жильё куплено у взаимосвязанных лиц. Вычет не предоставляется, если жильё приобретено у родственников или работодателя. Эти категории людей являются заинтересованными сторонами.

- Человек получил доступный лимит вычета. Вернуть деньги можно 1 раз, если квартира куплена до 2014 г. После 2014 г. внесены корректировки, если размер полученного вычета меньше максимального лимита, то оставшиеся средства можно дополучить, приобретая другой объект недвижимости.

Обязательно ли заявлять вычет по ипотечным процентам сразу?

Когда основной вычет не исчерпан в полном размере, допускается не запрашивать возврат налога по ипотечным процентам сразу. Это поможет избежать подачи в налоговую инспекцию дополнительных документов. После полного возврата основного вычета можно внести в декларацию сведения о возврате кредитных процентов и приложить соответствующую документацию.

Обязательно ли подавать документы на вычет ежегодно?

Порой возникают случаи, когда основной вычет возвращён, а оставшиеся проценты по ипотеке составляют небольшую сумму. Для экономии времени можно не подавать декларацию (3-НДФЛ) в ИФНС ежегодно, а подать позже — за несколько лет, прописав в документе размер всех уплаченных за этот период процентов.

Виды кредитов и займов, подходящих под категорию налогового вычета по процентам

На основании подп. 4 п. 1 ст. 220 НК РФ налоговый вычет разрешается оформить на кредитные средства, выделенные на приобретение или возведение жилья.

Ссуда, выданная сотруднику работодателем для приобретения недвижимости, также относится к категории возврата налогового вычета по погашенным процентам.

Важно! В соглашении необходимо прописать цель: возведение/покупка конкретного жилья. В иной ситуации будет получен отказ в возврате процентов.

Правила получения вычета по ипотечным процентам

Существенные перемены произошли 01 января 2014 года:

???? Возврат процентов по ипотеке в 2021

Что изменилось в оформлении возврата процентов по ипотеке

С 21 мая 2021 года действуют новые правила оформления возврата процентов по ипотеке. Изменения введены законом от 20 апреля 2021 года № 100-ФЗ. Теперь вычеты по НДФЛ за предыдущий налоговый период можно получить быстрее и проще. Больше не нужно направлять в ФНС декларацию 3-НДФЛ и подтверждающие документы.

Право на вычет подтверждается на основании информации, поступающей в налоговый орган, в том числе от банка-кредитора.

Сократились сроки проверки права на вычет: 1 месяц длится камеральная налоговая проверка и 15 дней нужно на возврат средств вместо 4 месяцев по традиционной схеме с декларированием доходов и расходов. В обычном режиме 3 месяца проверяют документы, и ещё 1 месяц выделяется для перевода денег.

Обмен документами и общение с сотрудниками налоговой службы теперь проходит дистанционно, через Личный кабинет налогоплательщика.

Упрощённый порядок касается только тех вычетов, право на которые возникло с 1 января 2020 года.

Кто может получить вычет в упрощённом порядке

Получить вычет в упрощённом порядке могут все, кто имеет право на вычет и доступ к сервису «Личный кабинет налогоплательщика для физических лиц», а также оформил ипотеку в банке, который присоединился к новой программе.

Право на налоговый вычет на проценты по ипотеке имеет любой гражданин РФ, который:

- •Купил квартиру на территории Российской Федерации;

- •Выплачивает ипотеку от своего имени (полностью или частично);

- •Работает официально и платит НДФЛ;

- •Никогда ранее не получал вычет на проценты по ипотеке.

Налоговый вычет нельзя получить, если квартира куплена:

- •За счёт работодателя или государства;

- •У близких родственников;

- •Гражданином, который не платит НДФЛ.

Как получить упрощённый вычет

Нужно получить доступ к сервису «Личный кабинет налогоплательщика для физических лиц» одним из 3 способов:

- •С помощью логина и пароля из регистрационной карты;

- •С помощью квалифицированной электронной подписи;

- •С помощью учётной записи Единой системы идентификации и аутентификации (ЕСИА).

Подробная инструкция есть на сайте ФНС. Больше делать ничего не нужно, пока не придёт уведомление в личный кабинет.

Специалисты налоговой службы будут сами проверять, имеет ли человек право на налоговые вычеты, и присылать оповещение в ЛК. Предзаполненное заявление для утверждения вычета по ипотеке налоговая формирует:

- •Не позднее 20 марта по сведениям, предоставленным до 1 марта.

- •По истечении 20 дней с момента предоставления сведений, если они были переданы банком после 1 марта.

Налогоплательщик подписывает заявление, ФНС инициирует проверку сведений, которая длится не более 30 дней. В течение 15 дней после проверки деньги поступят на счёт.

Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

Очень часто ипотека является порой единственным шансом изменить ситуацию с жильем в лучшую сторону. К сожалению, далеко не все знают, что есть возможность вернуть часть процентов по кредиту. Далее узнаем, как именно это сделать, какие существуют ограничения и условия возврата денег.

- Хотите разобраться, но нет времени читать статью? Юристы помогут

- Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

- С этим вопросом могут помочь 502 юристов на RTIGER.com

Решить вопрос >

В чем суть ипотечного вычета

Суть очень проста: это возмещение части налога на доходы физических лиц (НДФЛ), регулярно отчисляемого государству вами или вашим работодателем. Основанием для получения части заработанных денег обратно является ипотечный займ и ежемесячная оплата процентов по нему.

Не путайте между собой два события — покупку квартиры и внесение платежей по ипотеке. Возврат по ипотеке не зависит от стоимости жилья и даже суммы ипотеки, он рассчитывается исходя из суммы уплаченных процентов.

Почему именно 13% возвращается от суммы кредита

Все очень просто — возврат полагается только тому, кто добросовестно перечисляет в бюджет 13% от своей зарплаты или иных доходов. Если вы платите % по ипотеке, то фискальные органы просто уменьшают налогооблагаемую сумму дохода на сумму платежа в банк.

Возмещение процентов по ипотеке при покупке квартиры: основные нюансы

Проясним самые животрепещущие моменты:

- вернуть деньги за всю жизнь можно, к сожалению, только по одному кредитному договору;

- получить от государства обратно вы сможете максимум 390 000 руб. (из расчета общей суммы уплаченных процентов — 3 000 000 руб.);

- если заплатили процентов гораздо меньше этой суммы, то возместите ровно 13% от нее, «добрать» сумму с последующего кредита уже не получится;

- если вы сделали рефинансирование, то шансы получить компенсацию сохраняются.

Далее поговорим о тех, кто имеет возможность вернуть себе часть затраченных средств.

Кто имеет право на компенсацию

Получить компенсацию могут все граждане Российской Федерации, оформившие договор ипотечного займа, а с некоторых пор и граждане иностранных государств, осуществляющие оплату подоходного налога в нашей стране. Иными словами, любой человек, который официально трудоустроен, имеет на руках договор с банком и регулярно платит налог на доходы, может сделать возврат по ипотеке.

Возврат НДФЛ с процентов по ипотеке: определяем размер суммы

Итак, мы уже знаем, что можем претендовать на возмещение НДФЛ от % по договору, итого не более 390 тысяч рублей. Разберем на примере, как же определяется размер компенсации

Вася зарабатывает ежемесячно 100 000 рублей и добросовестно платит налог в размере 13 000 рублей. Каждый год Вася заплатит НДФЛ на сумму 156 000 рублей.

В прошлом году он взял ипотеку на сумму 2 000 000 рублей под 11% годовых на 10 лет. Васе предстоит переплатить по кредиту 1 306 955 рублей. За 10 лет он заплатит налога на сумму 1 560 000 рублей.

Зато Вася сможет получить общий вычет в размере: 1 306 955 *13%= 169 904,14 рублей.

Куда обращаться за компенсацией

Итак, вы готовы к оформлению налогового вычета, осталось определиться с тем, куда и какие документы необходимо отнести. Есть три варианта развития событий:

- Необходимо посетить налоговые органы по месту регистрации и отдать все необходимые документы. Учтите, что у них всегда много работы, инспектор будет рассматривать ваше заявление не менее 3 месяцев, в случае положительного решения перевод денег будет сделан в течение месяца.

- Аналогичным образом можно сдать бумаги в МФЦ.

Также можно передать заявление на налоговый вычет своему работодателю.

Какие необходимо собрать документы

Куда бы вы не обратились для получения компенсации, необходимо подготовить обязательный пакет документов, а именно:

- не забудьте свой действительный паспорт;

- попросите бухгалтерию выдать вам справку 2-НДФЛ в нескольких экземплярах;

- заполните самостоятельно декларацию 3-НДФЛ, при возникновении трудностей можно обратиться к множеству контор, которые сделают это за вас;

- сделайте копию договора кредитования вместе с графиком платежей;

- возьмите в банке справку об уплаченных процентах.

Особенно дотошный инспектор также может попросить вас предоставить копии документов, подтверждающие оплату процентов по ипотеке, а также документы, подтверждающие право собственности на квартиру. Еще нужно будет оформить заявление на возврат с реквизитами банковского счета, куда необходимо перечислить возмещение.

Совет! Будьте внимательны, налоговая часто меняет требования к заявлению.

Чтобы гарантированно вернуть себе часть отданных средств, следует связаться с юристом по ипотеке. Он поможет подготовить все необходимые документы.

Процедура возврата: пошаговая инструкция

- Шаг 1. Необходимо взять на работе оригинал справки 2-НДФЛ, в банке — оригинал справки об уплаченных процентах.

- Шаг 2. Заполняем декларацию 3-НДФЛ, вписывая туда информацию из документов, указанных в шаге 1.

- Шаг 3. Пишем заявление на возврат налогового вычета.

- Шаг 4. Собираем все ранее упомянутые документы и относим их в налоговую или МФЦ.

- Шаг 5. Ожидаем окончания камеральной проверки в течение 3 месяцев.

- Шаг 6. Через месяц после положительного решения налоговой получаем деньги на свой счет.

Возвращаем имущественный вычет через работодателя

Если вы не готовы ждать возврата денежных средств 4 месяца, то есть возможность получать компенсацию по ипотеке через работодателя. В этом случае необходимо собрать аналогичный пакет документов (только декларацию 3-НДФЛ заполнять уже не нужно) и написать заявление, по которому налоговая обязана через месяц после подачи документов выдать вам уведомление для работодателя.

Получив уведомление, обязательно напишите заявление на вычет, далее оба эти документа следует оперативно сдать в бухгалтерию.

С этого момента все необходимые расчеты по начислению вычета будет производить работодатель.

Уже начиная с месяца подачи документов, вы будете получать зарплату без вычета 13%, это будет продолжаться до конца календарного года или же пока не исчерпается сумма вычета, смотря какое события наступит раньше.

Возвращая ипотечный вычет таким образом, вы начнете получать выплаты намного быстрее, но ежемесячные финансовые поступления будут в разы меньше итоговой суммы, которую вы получили бы через 4 месяца, обратившись в налоговую.

Как видно, получить возмещение по процентам за ипотеку не составляет особого труда —- собрать пакет документов можно достаточно быстро, а при трудностях с заполнением декларации 3-НДФЛ всегда можно обратиться к специалисту.

Как получить налоговый вычет по процентам?

pogonici/Depositphotos

Отвечает руководитель отдела правового сопровождения «НДВ – супермаркет недвижимости» Ксения Буслаева:

На вычет на проценты по ипотеке можно претендовать только после исчерпания лимита выплат в качестве имущественного вычета. Рекомендуется поступать следующим образом: за все годы, когда Вы получаете имущественный вычет, а не вычет за переплату по ипотеке, брать в банке справку о размерах уплаченных процентов.

Тогда на момент первой подачи на выплату вычета за проценты Вы сможете подтвердить, сколько уже заплатили – в противном случае вычет предоставляется только за год подачи декларации.

Поэтому лучше заранее «подкопить» (документально подтвердить) сумму процентов, которые Вы выплачивали, пока получали частями имущественный вычет и не могли подавать на возврат процентов.

Инструкция: как подать заявление на налоговый вычет

За какие годы делают возврат налога по ипотечным процентам?

Отвечает начальник управления ипотечного кредитования МКБ Ирина Простакова:

В данном случае (кредит от 2007 года) действуют «старые» правила для получения налогового вычета, согласно которым не ограничивается максимальная сумма возмещения по выплаченным процентам.

При этом процедура аналогична получению имущественного вычета с покупки квартиры. Клиент может обратиться за вычетом в течение трех лет, получив в банке-кредиторе справку о выплаченных процентах и выписки по счету обслуживания кредита за указанный период (2016-2018 годы).

Сумму уплаченных процентов можно отразить в декларации сразу за три года.

Отвечает эксперт Financer.com Давид Шарковский:

Для получения налогового вычета за уплаченные проценты нужно будет предоставить в налоговую копию ипотечного договора и справку из банка об уплаченных процентах.

Иногда налоговая в такой ситуации запрашивает еще подтверждение уплаты процентов (квитанцию, платежное поручение и т. д.). Если у Вас остались подобные документы, можно их приложить.

Если таких документов нет, и Вы не хотите тратить время на их получение, сошлитесь на письмо Федеральной Налоговой Службы России N ЕД-4-3/19630@.

В нем указывается, что справка из банка является исчерпывающим доказательством выплаты процентов и дополнительного подтверждения не требуется.

Второй вариант – обратиться за вычетом в бухгалтерию компании, в которой Вы работаете. Нужно будет получить в налоговой соответствующее уведомление, которое Вы передаете в бухгалтерию. Тогда с Вас просто перестанут удерживать налог до полного возмещения суммы налогового вычета.

Какую сумму можно получить в качестве налогового вычета? К сожалению, для того чтобы точно указать, на какую сумму налогового вычета Вы можете рассчитывать, необходимы данные по вашей ипотеке (в частности, сумма выплачиваемых процентов).

Могу ли я получить налоговый вычет за два объекта?

Увольняюсь – смогу ли я получить налоговый вычет за квартиру?

В целом же в качестве налогового вычета можно получить 13% от суммы уплаченных процентов. И поскольку ипотека была оформлена до 2014 года, у Вас не будет ограничения по сумме (по ипотечным договорам, заключенным после 2014 года, сумма налогового вычета ограничена 390 тысячами рублей).

За какой период? За весь период, когда Вы уплачивали проценты до настоящего времени, если покупалось жилье в готовом доме. Если покупалось жилье в строящемся доме, то будут учитываться проценты с момента подписания застройщиком акта приема-передачи (то есть с момента, когда дом был достроен, введен в эксплуатацию, а квартира была зарегистрирована в Росреестре).

На что повлияет уровень дохода? На сумму вычета за один год. В соответствии с доходом, Вы можете за год получить максимум 84 500 рублей вычета. Если итоговая сумма налогового вычета за проценты по ипотеке будет больше, вычет будет производиться несколько лет (по 84 500 рублей в год).

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

В описанной ситуации Вы имеете право получить налоговый вычет в отношении процентов по ипотеке в размере 13% от расходов по их уплате. Период, за который можно вернуть денежные средства, равен 3 предшествующим годам. Юридическая процедура оформления вычета имеет два пути.

Первый – обращение в налоговый орган с заявлением о его предоставлении. Второй – оформление вычета через своего работодателя. В таком случае вычет будет производиться в виде неудержания НДФЛ с заработной платы. Для этого предварительно нужно обратиться в налоговую службу с заявлением о выдаче подтверждения права на получение вычета. Без него работодатель прекратить удержания не сможет.

Можно ли вернуть государству налоговый вычет и получить новый?

Можно ли получить налоговый вычет повторно?

Отвечает генеральный директор юридической компании «Центр гражданского права» Александра Бродельщикова:

В данном случае вычет по ипотечным процентам Вы можете получить в размере 13 % от расходов на их уплату. Период получения вычета – за три последних года.

Получить его возможно одним из двух нижеописанных способов:

- обратиться в ФНС РФ с заявлением о получении имущественного налогового вычета и с налоговой декларацией. Срок перечисления суммы вычета составит не более 4 месяцев с момента получения ФНС этих документов;

- обратиться к работодателю, который просто не будет производить удержания налога на доходы физических лиц (НДФЛ) с заработной платы работника. Однако ФНС придется все же посетить. Это нужно для того, чтобы ФНС подтвердила Ваше право на получение вычета. При посещении налогового органа необходимо подать заявление о выдаче этого подтверждения. Ответ на него должен быть предоставлен в течение 30 дней. После получения подтверждения нужно передать его своему работодателю.

- Текст подготовила Мария Гуреева

- Не пропустите:

- Все материалы рубрики «Хороший вопрос»

- Могу ли я получить возврат налога, если не работаю с 2015 года?

- Налоги при покупке и продаже жилья: 23 полезные статьи

- Льготы для пенсионеров, связанные с недвижимостью

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.